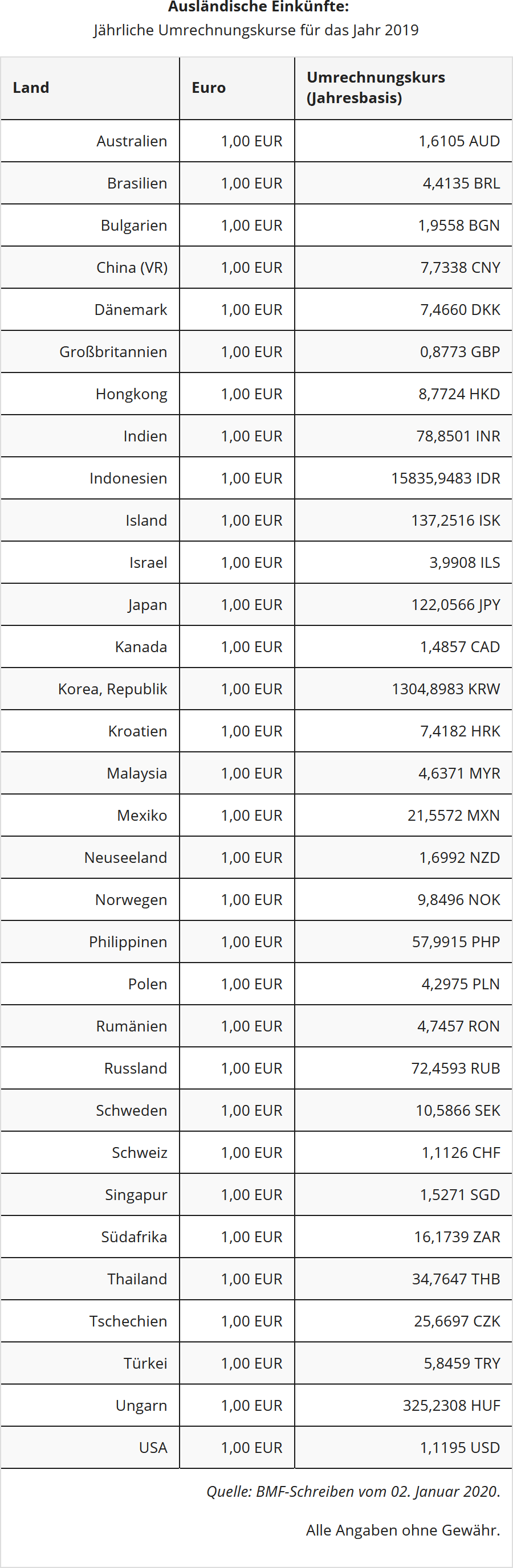

Die Umrechnung von Einkünften in ausländischer Währung muss auf Monatsbasis mit dem Euro-Referenzkurs der Europäischen Zentralbank erfolgen. Die monatlichen Umrechnungskurse werden vom Bundesfinanzministerium ermittelt.

Es wird allerdings nicht beanstandet, wenn die in einer ausländischen Währung erhaltenen Lohnzahlungen auf Basis eines jährlichen Umrechnungskurses - ermittelt aus den monatlich veröffentlichten Umsatzsteuerreferenzkursen, abgerundet auf volle 50 Cent - umgerechnet werden. (BMF-Schreiben vom 14.12.2014)