Какие расходы я могу списать?

При покупке новых рабочих средств Вы можете помимо чистой стоимости приобретения также списать следующие расходы:

- налог на добавленную стоимость,

- расходы на почтовые услуги и упаковку, а также

- транспортные расходы (поездки для покупки и получения информации перед покупкой).

Мгновенная амортизация: Если стоимость приобретения не превышает 800 евро (без НДС) или 952 евро (включая 19% НДС), Вы можете списать свои расходы в полном объеме в год приобретения как расходы на рекламу.

Амортизация (AfA): Если стоимость приобретения превышает 800 евро (без НДС) или 952 евро (включая 19% НДС), Вы должны распределить расходы на предполагаемый срок службы. В этом случае Вы можете заявить в качестве расходов на рекламу только годовую амортизацию (AfA). Пожалуйста, обратите внимание, что амортизация указывается помесячно в год приобретения. Важен момент поставки.

Примеры сроков, в течение которых рабочее средство подлежит амортизации:

- Офисная мебель: 13 лет

- Пишущая машинка: 9 лет

- Телефонное оборудование: 8 лет

- Факсимильные аппараты: 6 лет

- Автомобиль: 6 лет

- Шредер: 8 лет

Срок амортизации устанавливается в так называемых таблицах AfA Министерства финансов.

Если Вы покупаете несколько устройств, то лимит в 800 евро применяется к каждому устройству отдельно, если оно может использоваться самостоятельно.

Если Вы не можете предоставить доказательства для покупки определенных рабочих средств, Вы можете рассчитывать на предел непринятия возражений в размере 110 евро. До этой суммы налоговая служба, как правило, не требует предоставления документов. В этом случае Вы все равно должны конкретно указать рабочие средства с ценами приобретения. Однако у Вас нет на это юридического права!

Кстати, Вы можете списать не только рабочие средства, которые Вы приобрели новыми. Также покупка подержанных товаров может быть заявлена как расходы на рекламу. Однако и в этом случае Вы должны подтвердить покупку, особенно если Вы приобрели товар у частного лица, достаточно квитанции в качестве доказательства. При покупке подержанных товаров также действует лимит в 800 евро.

Вы также можете списать предметы, которые Вам подарили или которые Вы унаследовали, если Вы используете их в профессиональных целях. Вы можете списать сумму, которую даритель или наследодатель мог бы списать, если бы использовал предмет в профессиональных целях. Решающее значение имеет остаточная стоимость предмета на момент его профессионального использования.

Актуально: С 01.01.2021 года действует особенно выгодное новое правило для всех видов компьютеров и программного обеспечения: Министерство финансов установило, что обычный срок службы составляет один год.

Это означает, что затраты на приобретение компьютеров и программного обеспечения теперь всегда могут быть списаны в полном объеме в год приобретения как расходы на рекламу или операционные расходы, независимо от их размера (письмо Министерства финансов от 26.02.2021, IV C 3-S 2190/21/10002:013).

Какие расходы я могу списать?

Как я могу списать средства труда?

Если Вы потратили на рабочее средство более 800 евро (без НДС) или 952 евро (включая 19% НДС), Вы должны распределить расходы на предполагаемый срок службы, т.е. амортизировать. Каждый год Вы можете заявлять в качестве расходов на рекламу только соответствующую амортизацию (AfA). Работники используют для этого линейную амортизацию. Срок амортизации устанавливается в так называемых таблицах амортизации (AfA) Федерального министерства финансов.

Срок амортизации различных рабочих средств:

- Мобильные устройства: 5 лет

- Фото-, кино-, видео- и аудиотехника: 7 лет

- Пишущие машинки: 9 лет

- Офисная мебель: 13 лет

- Сейфы: 23 года

- Легковые автомобили: 6 лет

В год покупки рабочего средства рассчитанная сумма амортизации AfA может быть вычтена только помесячно. За каждый месяц одна двенадцатая.

Актуально: С 01.01.2021 года действует особенно выгодное новое правило для всех видов компьютеров и программного обеспечения: Федеральное министерство финансов чрезвычайно щедро устанавливает, что обычный срок службы составляет один год. Это означает, что затраты на приобретение компьютеров и программного обеспечения теперь могут быть полностью списаны как расходы на рекламу или операционные расходы в год приобретения, независимо от их суммы (письмо Федерального министерства финансов от 26.02.2021, IV C 3-S 2190/21/10002:013).

Как я могу списать средства труда?

Как я могу списать служебную одежду как рабочие инструменты?

Расходы на рабочую одежду можно вычесть из налогов. При этом необходимо учитывать, что не вся одежда, которую Вы носите на работе, является рабочей одеждой. Если Вы можете носить одежду и вне работы, с налоговой точки зрения это не рабочая одежда. Если возможна частная эксплуатация предмета одежды (как в случае с повседневной одеждой), Вы не можете вычесть расходы как расходы, связанные с профессиональной деятельностью.

Рабочая одежда должна быть типичной рабочей одеждой, которая по своей структуре и характеру предназначена и необходима для профессионального использования.

Например, признается следующая рабочая одежда:

- Защитная одежда любого типа (например, рабочие халаты, лабораторные халаты, рабочая обувь, рабочие ботинки, защитная обувь),

- Униформа и служебная одежда со служебными знаками,

- Служебные мантии (судьи, прокуроры, адвокаты, священнослужители)

- Спортивная одежда для учителей физкультуры

- Костюмы определенного цвета для сотрудников авиакомпаний,

- Белая рабочая одежда для врачей,

Вы можете вычесть фактически подтвержденные затраты на приобретение. Если выполнены условия для вычета рабочей одежды, Вы можете также заявить расходы на чистку.

В предыдущих решениях Федеральный финансовый суд, например, признал следующую гражданскую одежду как рабочую: черный костюм у гробовщика (решение BFH от 30.09.1970, I R 33/69), черный костюм и черные брюки у старшего официанта (решение BFH от 09.03.1979, VI R 171/77), черный костюм у католического священника (решение BFH от 10.11.1989, VI R 159/86).

Теперь Федеральный финансовый суд изменил свою прежнюю правовую позицию и не признал черный костюм у траурного оратора как рабочую одежду. Решение также коснется других профессиональных групп. Черный костюм, который ничем не отличается от того, что большая часть населения носит как праздничную одежду по особым случаям, не является типичной рабочей одеждой. Одежду можно использовать в любое время для частных торжественных мероприятий. Это относится ко всем профессиям, в том числе к определенным профессиональным группам, таким как траурные ораторы, гробовщики, католические священники и старшие официанты (решение BFH от 16.03.2022, VIII R 33/18).

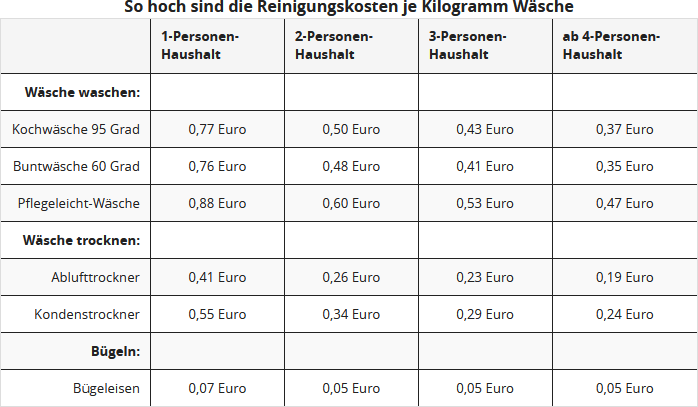

Если Вы стираете свою рабочую одежду самостоятельно, Вы можете оценить расходы на это. Для чистки рабочей одежды налоговые органы и судебная практика признают использование опытных значений потребительских ассоциаций (решение Финансового суда Баден-Вюртемберга, 3 K 202/04). Рабочая группа потребительских ассоциаций e.V., Бонн, определила стоимость одной стирки на 1 кг белья (по состоянию на декабрь 2002 г.):

Чтобы рассчитать долевые годовые расходы на уход за "типичной рабочей одеждой" из таблицы, умножьте указанные выше суммы (евро/кг) для каждого типа обработки на количество (кг) типичной рабочей одежды, подлежащей чистке в год. Пример: Если Вы одиноки, при 40 стирках в год по 3 кг кипяченого белья по 0,77 евро и 2 кг деликатного белья по 0,88 евро, Вы получите в общей сложности 163 евро вычитаемых расходов на чистку (92,40 евро плюс 70,40 евро).

Важно: В среднем расчете учитывались покупная цена стиральной машины, фиксированная сумма на техническое обслуживание, а также эксплуатационные расходы, такие как электроэнергия, вода и моющие средства. Использование годовой фиксированной суммы на расходы на чистку не допускается согласно BFH.

Как я могу списать служебную одежду как рабочие инструменты?

Как я могу списать компьютер с налогов?

Если Вы используете свой компьютер не только в личных, но и в профессиональных целях, Вы можете частично списать связанные с этим расходы как расходы на рекламу в налоговом порядке. В случае с компьютером не применяется десятипроцентный порог, согласно которому предмет признается рабочим инструментом только в том случае, если он используется в профессиональных целях не менее чем на 90 процентов. Сумма, которую Вы можете списать на компьютер, зависит от фактического времени использования в профессиональных и личных целях.

Вы используете свой компьютер шесть часов в неделю в профессиональных целях и четыре часа в личных. Тогда Вы можете списать 60 процентов расходов на Ваш компьютер и периферийные устройства.

Если Вы можете убедительно доказать, что компьютер используется почти исключительно в профессиональных целях (не менее 90 процентов), Вы можете списать все расходы. Если доказательства затруднительны или невозможны, доля профессионального использования оценивается в 50 процентов, т.е. Вы можете списать половину расходов. Компьютер используется в личных целях, если Вы используете его для личной переписки, интернет-банкинга или игр. Примеры профессионального использования компьютера включают выполнение профессиональных задач дома (включая исследовательские задачи), приобретение необходимых базовых знаний в области ИТ, повышение квалификации или составление заявлений о приеме на работу.

При первоначальной покупке Вы должны объединить все компоненты компьютера, необходимые для его работы, и амортизировать их вместе в течение срока службы, если стоимость покупки превышает 800 евро (без НДС) или 952 евро (включая 19 процентов НДС). Компьютер, монитор, клавиатура и мышь представляют собой единый, самостоятельно используемый актив "компьютер". Срок амортизации для компьютеров, ноутбуков и периферийных устройств составляет три года. Исключение составляют устройства, которые также могут использоваться самостоятельно, такие как так называемые многофункциональные устройства, которые одновременно являются принтером, факсом, копировальным аппаратом и сканером. Если цена покупки ниже 800 евро, Вы можете сразу списать все расходы.

Профессиональные прикладные программы и системное программное обеспечение с покупной стоимостью до 800 евро (без НДС) могут быть полностью списаны как расходы на рекламу. Если программа стоит дороже, Вы должны распределить стоимость покупки на годы предполагаемого использования, т.е. "амортизировать". Срок использования и амортизации составляет три года. Обратите особое внимание при покупке профессионального программного обеспечения, что оно также может быть списано как расходы на рекламу, даже если компьютер не признан. Если Вы покупаете компоненты компьютера позже, Вы должны добавить стоимость к остаточной стоимости компьютера и распределить сумму на оставшийся срок службы. Если Ваш компьютер уже амортизирован, Вы должны полностью списать расходы, если цена покупки не превышает 800 евро без НДС. В противном случае Вы можете амортизировать устройства или программное обеспечение отдельно. Если Вы заменяете существующие компоненты новыми, Вы можете списать стоимость покупки как расходы на содержание в полном объеме и независимо от цены покупки в год покупки.

Помимо компьютера, программного обеспечения и периферийных устройств, также подлежат списанию расходы на компьютерные аксессуары, такие как бумага для принтера, картриджи с тонером, картриджи для принтера, чистые CD/DVD, USB-накопители, кабели или батарейки.

Срок амортизации устанавливается в так называемых таблицах амортизации Федерального министерства финансов.

Актуально: С 01.01.2021 года действует особенно выгодное новое правило для всех видов компьютеров и программного обеспечения: Федеральное министерство финансов чрезвычайно щедро устанавливает, что обычный срок службы составляет один год. Это означает, что затраты на приобретение компьютеров и программного обеспечения теперь всегда могут быть полностью списаны как расходы на рекламу или операционные расходы в год приобретения, независимо от их размера (письмо BMF от 26.02.2021, IV C 3-S 2190/21/10002:013).

Как я могу списать компьютер с налогов?

Когда я могу списать расходы на специализированную литературу?

Если Вы используете специализированную литературу для выполнения своей профессиональной деятельности, Вы можете списать расходы на книги, журналы и газеты. Без проблем признаются специализированные книги, название которых явно указывает на профессиональное использование.

В случае общеобразовательных книг доказать профессиональное использование сложнее. Однако Вы должны знать, что отказ налоговой инспекции с обоснованием, что это не специализированная книга, недостаточен. На первый план выходит фактическое использование книги. Вы должны доказать налоговому инспектору, что используете книгу в профессиональных целях. Также Вы можете списать журналы как специализированную литературу (профессиональный журнал, профессиональные журналы), если это специализированные журналы, содержащие информацию, связанную с работой.

Вычет журналов затрудняется тем, что многие из них охватывают широкий спектр тем и не предоставляют исключительно профессиональную информацию. В таких случаях журналы не признаются. Аналогичная проблема возникает с вычетом газет.

Обычные ежедневные газеты Вы не можете списать из-за их обширного тематического спектра. Нетипичные ежедневные газеты, такие как Handelsblatt, Вы можете списать с налогов, если Вы можете доказать преимущественно профессиональное использование. Конечно, Вы также должны подтвердить расходы на специализированную литературу. Если Вы не собрали соответствующие документы, Вы можете без доказательства указать сумму в 110 евро.

Однако это не является фиксированной суммой, на которую у Вас есть законное право, а лишь предел, до которого не требуется проверка. До этой суммы налоговые инспекторы должны отказаться от проверки документов. Предел, до которого не требуется проверка, однако, действует для рабочих материалов в целом. Если Вы уже использовали 110 евро на рабочую одежду, необходимо предоставить доказательства расходов на специализированную литературу.

Когда я могу списать расходы на специализированную литературу?

Что я могу списать как средства, связанные с профессиональной деятельностью?

Как рабочие инструменты Вы можете списать с налогов предметы, которые Вы используете почти исключительно в профессиональных или, если Вы работаете не по найму, в операционных целях. Вы можете заявить расходы как расходы на рекламу или как операционные расходы. Не всегда все рабочие инструменты признаются налоговой инспекцией. Чем специфичнее рабочий инструмент, тем выше вероятность его признания.

Возможность списания с налогов зависит от Вашей профессии и рабочего инструмента. Условие почти исключительно профессионального использования рабочего инструмента выполняется при профессиональном использовании не менее 90 процентов. В этом случае Вы можете полностью списать рабочий инструмент как расходы на рекламу.

До 2009 года действовал принцип «всё или ничего»: либо расходы признавались в полном объёме, либо вообще не признавались. Разделение расходов в соответствии с использованием в профессиональных целях - например, 70% - не допускалось. Однако запрет на разделение и вычет в соответствии с § 12 Nr. 1 EStG был отменён Федеральным финансовым судом в сентябре 2009 года. Большая палата Федерального финансового суда после более тщательной проверки пришла к выводу, что в течение примерно 30 лет она ошибалась и что запрет на разделение и вычет вообще не вытекает из закона (§ 12 Nr. 1 EStG).

Таким образом, сегодня во многих случаях возможно разделение расходов, которое ранее отклонялось именно по этому - ошибочному - аргументу. Расходы могут быть разделены на основе объективных критериев, если доли профессионального использования установлены и не имеют второстепенного значения (решение Федерального финансового суда от 21.09.2009, GrS 1/06, BStBl. 2010 II S. 672).

Следующие предметы (примеры) Вы можете списать как расходы на рекламу в зависимости от профессиональной группы:

- Типичная рабочая одежда

- Компьютеры и программы

- Специализированная литература (профессиональный журнал, профессиональные журналы)

- Письменный стол и офисное кресло

- Шкаф для документов

- Портфель

- Копировальный аппарат

- Калькулятор

- Инструменты

- Телефон, факс, мобильные расходы

- Канцелярские товары (письменные принадлежности, ручки, бумага, папки и т. д.)

Если Вы заплатили за рабочий инструмент не более 800 евро (нетто) или 952 евро (включая 19 процентов НДС), Вы можете списать все расходы в год оплаты как расходы на рекламу. Однако рабочий инструмент должен быть пригоден для самостоятельного использования. Это не относится, например, к монитору, принтеру или сканеру. Они могут использоваться только вместе с компьютером. Если Вы потратили больше на рабочий инструмент, Вы должны распределить расходы на предполагаемый срок службы.

Актуально: С 01.01.2021 года действует особенно выгодное новое правило для всех видов компьютеров и программного обеспечения: Федеральное министерство финансов чрезвычайно щедро устанавливает, что обычный срок службы составляет один год. Это означает, что затраты на приобретение компьютеров и программного обеспечения теперь всегда - независимо от суммы - могут быть полностью списаны как расходы на рекламу или операционные расходы в год приобретения (письмо Федерального министерства финансов от 26.02.2021, IV C 3-S 2190/21/10002:013).

Что я могу списать как средства, связанные с профессиональной деятельностью?

Могу ли я списать загрязнение и износ "обычной" одежды в налоговом порядке?

Расходы на "обычную" одежду не подлежат вычету в качестве расходов на рекламу, если эта одежда подвергается нормальному загрязнению и износу во время работы.

Однако если загрязнение, повреждение или преждевременный износ связаны с конкретным профессиональным или служебным случаем, расходы на чистку, ремонт или замену могут быть вычтены как расходы на рекламу (решение BFH от 24.07.1981, BStBl. 1981 II S. 781; решение Финансового суда Тюрингии от 04.11.1999, EFG 2000 S. 211).

При замене предмета одежды может быть вычтена остаточная стоимость поврежденного предмета.

Могу ли я списать загрязнение и износ "обычной" одежды в налоговом порядке?

Что такое предел непринятия мер?

Многие налоговые инспекторы, возможно, отрицают их существование. И налогоплательщик не может рассчитывать на то, что он сможет ими воспользоваться, так как правовой претензии на пределы необнаружения не существует.

Пределы необнаружения — это суммы, как правило, небольшие, указанные в налоговой декларации, которые налоговые инспекторы обычно не проверяют тщательно и принимают без подтверждающих документов.

Вот несколько примеров:

- Рабочие дни для фиксированной ставки на транспортные расходы: при 5-дневной рабочей неделе Вы можете указать 230 рабочих дней в год, а при 6-дневной неделе — 280 дней.

- Рабочие материалы: как правило, Вы можете указать расходы до 110 евро на приобретение и обслуживание рабочих материалов (покупка и чистка рабочей одежды) в своей налоговой декларации без подтверждающих документов.

Поездки на работу к первому месту работы Вы можете списать в своей налоговой декларации (Приложение N) через фиксированную ставку для поездок на работу. Вы должны указать точное количество дней, в которые Вы действительно ездили на работу, так как фиксированная ставка действует только для этих дней. Также необходимо указать дни отпуска и болезни. С 2020 года в Приложении N также указываются дни командировок и работы на дому.

Точное определение количества рабочих дней может быть утомительным. Чтобы облегчить Вам задачу, налоговые органы в прошлом устанавливали так называемые пределы необнаружения. При пятидневной рабочей неделе это было 220–230 поездок, при шестидневной неделе — 260–280 поездок между домом и местом работы. Однако эти пределы являются внутренними и не имеют юридической силы. Судебное решение постановило, что налоговые органы должны принимать 230 дней (Финансовый суд Мюнхена от 12.12.2008, 13 K 4371/07).

Но пандемия изменила все. Многие сотрудники работали и продолжают работать на дому и не ездят ежедневно на работу. За эти дни Вы можете заявить фиксированную сумму в размере 5 евро в день в качестве расходов, связанных с доходами, или даже расходы на домашний офис. Однако Вы не можете заявить транспортные расходы, так как поездки не осуществлялись.

Налоговые органы все чаще требуют справку от работодателя о фактически отработанных днях и, прежде всего, о днях, когда посещалось первое место работы. Правило 220 или 230 поездок в год больше не действует автоматически!

Что такое предел непринятия мер?