Что такое обязательная рента?

Законодательная рента - это фиксированная выплата, которая выплачивается пожизненно и привязана к конкретному лицу. К ним относятся пенсии по возрасту, по инвалидности и по случаю потери кормильца из системы обязательного пенсионного страхования, сельскохозяйственной пенсионной кассы или профессиональных пенсионных фондов. Эти пенсии облагаются налогом только частично, при этом доля налогообложения зависит от года начала выплаты пенсии.

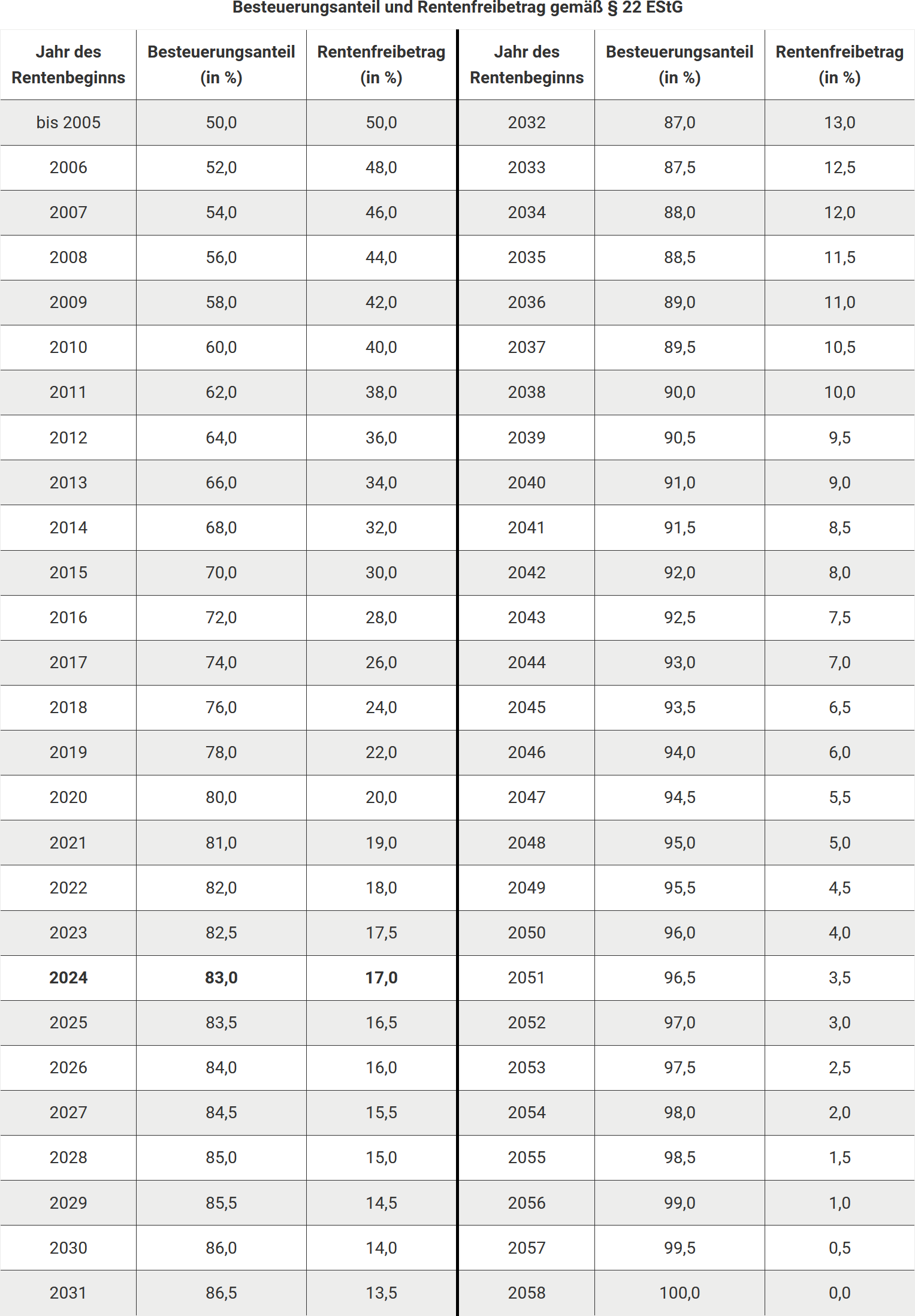

Доля налогообложения и необлагаемая налогом сумма пенсии

Если Вы выходите на пенсию в 2024 году, налогооблагаемая доля Вашей пенсии составит 83 %. Необлагаемая часть пенсии устанавливается в году, следующем за годом начала выплаты пенсии, и остается неизменной в течение всего периода получения пенсии. Увеличения пенсии, происходящие в результате корректировок, облагаются налогом в полном объеме.

Уведомление в налоговый орган

Получатели пенсий могут запросить в системе обязательного пенсионного страхования «Уведомление для представления в налоговый орган». Это уведомление содержит соответствующие данные для налоговой декларации и будет автоматически отправляться в последующие годы. Дополнительный ввод доли налогообложения в налоговой декларации не требуется.

Виды рент

К рентам относятся, в частности:

- Пенсии по возрасту

- Пенсии по инвалидности

- Пенсии по нетрудоспособности

- Пенсии для вдов/вдовцов

- Пенсии для сирот

- Пенсии по уходу за ребенком

Также необходимо указать единовременные выплаты, такие как пособие на погребение или компенсации за пенсии малого размера.

Особые правила для жертв нацистского режима

Если при расчете пенсии были учтены периоды преследования в соответствии с § 1 Закона о федеральных компенсациях (BEG), сообщите об этом в налоговый орган в произвольной форме. Это также относится к пенсиям по случаю потери кормильца, если умерший был признан жертвой преследований. Налоговый орган проверит, освобождены ли эти пенсии от налогообложения.

(2024): Что такое обязательная рента?

Как облагается налогом обязательная пенсия?

С момента вступления в силу Закона о доходах от пенсионных выплат в 2005 году государственная пенсия облагается налогом по принципу отсроченного налогообложения. Это означает, что часть пенсии облагается налогом, а остальная часть остается необлагаемой. Налогооблагаемая доля зависит от года выхода на пенсию.

Налогооблагаемая доля:

- Выход на пенсию до 2005 года: 50 % необлагаемая доля.

- Выход на пенсию с 2005 по 2024 год: Налогооблагаемая доля увеличивается каждый год. В 2024 году она составляет 83 %.

- Выход на пенсию с 2025 года: Доля увеличивается ежегодно на 0,5 процентных пункта и достигнет 100 % с 2058 года.

Расчет пенсионного пособия:

- В первый и второй год пенсии она облагается налогом по установленной налогооблагаемой доле.

- С третьего года пенсионное пособие остается постоянным и неизменным в течение всей жизни.

- Повышения пенсии с третьего года полностью облагаются налогом.

Beispiel

Ганс Мюллер вышел на пенсию в 2009 году и получил в 2023 году пенсию в размере 12.000 евро. При налогооблагаемой доле 58 % 6.960 евро облагаются налогом. Его пособие составляет 5.040 евро. Пока его доходы ниже базового необлагаемого минимума в размере 11.784 евро (2024 год), он не обязан подавать налоговую декларацию.

Расходы, связанные с доходами:

- Налоговая инспекция автоматически вычитает паушальную сумму на расходы, связанные с доходами, в размере 102 евро.

- Могут быть заявлены более высокие расходы (например, на налоговое или пенсионное консультирование), но они должны быть подтверждены.

Beispiel für 2024

Если господин Мюллер выйдет на пенсию только в 2024 году и будет получать годовую пенсию в размере 15.000 евро, 12.450 евро будут облагаться налогом (83 %). Поскольку он превышает базовый необлагаемый минимум, он должен будет подать налоговую декларацию.

Важно: Пенсионное пособие остается неизменным даже при корректировке пенсии и относится к фиксированной сумме. Будущие повышения пенсии должны облагаться налогом в полном объеме.

(2024): Как облагается налогом обязательная пенсия?

Что означает оговорка об открытии?

Что означает оговорка об открытии?

Оговорка об открытии относится к последующему налогообложению и призвана избежать несправедливого чрезмерного налогообложения. Самозанятые лица, которые в течение нескольких лет добровольно вносили более высокие взносы в профессиональный пенсионный фонд, могут воспользоваться оговоркой об открытии, если их взносы превышали предел базы для начисления взносов в государственное пенсионное страхование.

Предел базы для начисления взносов и добровольные платежи

Предел базы для начисления взносов пересчитывается ежегодно и определяет, с какого дохода взимаются пенсионные взносы. Для доходов выше этого предела обычно взносы не взимаются, если только не производятся добровольные платежи, например, для самозанятых.

Налоговая проблема

Самозанятый добровольно вносил более высокие взносы из своего налогооблагаемого дохода и получает более высокую пенсию на пенсии. Без оговорки об открытии эта пенсия должна была бы облагаться налогом по полной ставке (в 2024 году: 83 %), что могло бы привести к чрезмерному налогообложению.

Использование оговорки об открытии

Чтобы этого избежать, пенсионер может разделить пенсию на добровольную и законную часть, если он вносил более высокие взносы как минимум за десять лет до 31.12.2004. Часть пенсии, основанная на повышенных взносах, затем облагается налогом по более выгодной ставке доходности.

Пример

Пенсионер получает пенсию в размере 1.500 евро в месяц с 65 лет. Если он может доказать, что 30 % пенсии основаны на повышенных взносах, производится следующее разделение:

- 70 % пенсии (1.050 евро) облагаются налогом в обычном порядке.

- 30 % пенсии (450 евро) облагаются налогом по ставке доходности 18 %.

Результат: необходимо обложить налогом только 8.280 евро вместо 10.440 евро без оговорки об открытии.

Расчет доли дохода

Доля дохода зависит от возраста пенсионера на момент начала выплаты пенсии:

- 64 года: 19 %

- 65-66 лет: 18 %

- 67 лет: 17 %

Совет по использованию оговорки об открытии

Пострадавшие лица должны убедиться при подаче заявления на пенсию, что часть пенсии, основанная на повышенных взносах, правильно распределена. Справка от пенсионного органа содержит всю необходимую информацию для налоговой инспекции.

(2024): Что означает оговорка об открытии?

Какие расходы, связанные с доходами, я могу заявить как пенсионер?

Даже будучи пенсионером, Вы можете заявить в налоговой декларации расходы, связанные с Вашей пенсией, как расходы на рекламу. Если Ваши расходы на рекламу составили менее 102 евро, их не имеет смысла указывать. Налоговая инспекция автоматически учитывает пособие на расходы на рекламу в размере 102 евро, эта сумма сразу вычитается из Ваших доходов. Это пособие учитывается для всех пенсий и всех доходов, которые должны быть указаны в разделе «Прочие доходы». Это годовая сумма, которая не сокращается, даже если условия не выполнялись в течение всего года или доходы не получались в течение всего года. Пособие на расходы на рекламу является персональным и предоставляется каждому супругу отдельно, как только у него есть соответствующие доходы.

Совет: Если у Вас есть более высокие расходы, превышающие пособие в размере 102 евро, имеет смысл их указать. Однако у Вас также должны быть под рукой подтверждающие документы, которые следует приложить к налоговой декларации. Если у Вас есть расходы на налогового консультанта, налоговая инспекция признает только те расходы как расходы на рекламу, которые связаны с Вашей пенсией. Поэтому попросите Вашего налогового консультанта указать в счете отдельно ту часть, которая непосредственно относится к Вашей пенсии.

Как расходы на рекламу Вы можете заявить, например, расходы на

- консультанта по пенсионным вопросам,

- адвоката по пенсионным спорам,

- налогового консультанта (только для приложения R), а также

- расходы, связанные с подачей заявления на пенсию (транспортные расходы, канцелярские товары, почтовые расходы, телефонные расходы)

- судебные издержки, если процесс касается Вашей пенсии

- членские взносы в профсоюз, которые Вы платите как пенсионер

- фиксированная плата за обслуживание счета в размере 16 евро в год

Совет

Если Вы не уверены, признает ли налоговая инспекция определенные расходы, просто укажите их и приложите подтверждающие документы. Решение примет налоговый инспектор.

(2024): Какие расходы, связанные с доходами, я могу заявить как пенсионер?

Что регулирует Закон о пенсионных доходах 2005 года?

Закон о доходах от пенсионных выплат 2005 года регулирует налогообложение пенсий и касается как пенсионеров, которые уже были на пенсии в 2005 году, так и будущих пенсионеров. Налоговая нагрузка для новых пенсионеров увеличивается каждый год, однако существуют и преимущества для работников благодаря налоговым льготам на пенсионное обеспечение.

Налоговые льготы на пенсионное обеспечение

Помимо обязательного пенсионного страхования, в качестве пенсионного обеспечения признаются также частные пенсионные страхования, в частности базовая пенсия или пенсия Рюрупа. Взносы в частные пенсионные страхования облагаются налогом только в том случае, если они предоставляют пожизненную пенсию. Застрахованное лицо должно быть не моложе 60 лет на момент начала выплаты пенсии. Для договоров, заключенных с 2012 года, выплата пенсии не может начаться до достижения 62 лет. Это гарантирует, что продукты предназначены исключительно для пенсионного обеспечения.

Налогообложение пенсий

С 2005 года 50 % доходов от пенсионных выплат облагаются налогом. С 2006 по 2020 год налогооблагаемая доля пенсий увеличивается ежегодно на два процентных пункта, с 2021 года — только на один процентный пункт в год. С 2023 года доля налогообложения для новых пенсионеров увеличивается только на полпроцентного пункта в год. Таким образом, пенсии, начинающиеся с 2024 года, имеют долю налогообложения 83 %. Полная доля налогообложения в 100 % будет достигнута впервые в 2058 году.

Решение о двойном налогообложении

В мае 2021 года Федеральный финансовый суд (BFH) постановил, что двойное налогообложение пенсий возможно только в отдельных случаях. BFH считает основную систему налогообложения пенсий законной, включая ограниченный вычет пенсионных расходов и частичное освобождение пенсий от налогообложения. Федеральный конституционный суд (BVerfG) в ноябре 2023 года отклонил конституционные жалобы на решения BFH, поскольку они были недостаточно обоснованы.

Что следует делать пострадавшим?

Вероятно, что предварительные отметки в уведомлениях о подоходном налоге вскоре будут отменены. Те, кто считает, что в их случае имеет место двойное налогообложение, должны продолжать подавать возражения против текущих налоговых уведомлений и предоставить расчет двойного налогообложения. К возражению должны быть приложены соответствующие доказательства, такие как страховые документы или налоговые уведомления из периода внесения взносов.

В настоящее время BFH вновь рассматривает возможное двойное или чрезмерное налогообложение пенсий (Az. X R 9/24). Пенсионеры должны поддерживать свои возражения или подавать новые.

(2024): Что регулирует Закон о пенсионных доходах 2005 года?