Когда пенсионеры обязаны подавать налоговую декларацию?

Пенсионеры обязаны подавать налоговую декларацию, если их общая сумма доходов превышает ежегодный базовый необлагаемый минимум. В 2024 году базовый необлагаемый минимум составляет:

- 11.784 евро для одиноких

- 23.568 евро для женатых/замужних

Облагаемые налогом доходы:

- Государственная пенсия (бланк R)

- Частные пенсии

- Доход от аренды (бланк V)

- Доход от капитала (бланк KAP)

- Прочие доходы

Доля пенсии, облагаемая налогом:

Не вся пенсия облагается налогом. Доля, облагаемая налогом, зависит от года начала получения пенсии:

- Для новых пенсионеров в 2024 году: 83 % пенсии облагаются налогом.

- Для пенсионеров, вышедших на пенсию до 2005 года: 50 % пенсии облагаются налогом.

Личный пенсионный необлагаемый минимум устанавливается во втором году получения пенсии и остается неизменным на всю жизнь. Увеличения пенсии с третьего года полностью облагаются налогом.

Пример:

Господин Мустерманн, вышедший на пенсию в 2005 году, получает ежегодную пенсию в размере 30.000 евро. Его необлагаемый минимум составляет 15.000 евро. Пока его общий доход не превышает базовый необлагаемый минимум, он не обязан подавать налоговую декларацию. Однако при годовом чистом доходе в 15.000 евро одинокий пенсионер превысит базовый необлагаемый минимум и будет обязан подать налоговую декларацию.

Совет: Пенсионеры должны заявлять возможные расходы, связанные с доходами, чтобы снизить налоговое бремя. К ним относится, например, паушальная сумма на расходы, связанные с доходами в размере 102 евро.

Когда пенсионеры обязаны подавать налоговую декларацию?

Каков размер надбавки по возрасту?

Сумма налогового послабления по возрасту может быть получена пенсионерами, которые помимо своих пенсий или пенсионных выплат получают дополнительный доход или заработную плату. К ним относятся, например:

- Доход от аренды,

- Капиталовложения,

- Доход от самозанятости,

- Доход от частных сделок купли-продажи,

- Доход от пенсии Ристер.

Перед расчетом суммы налогового послабления по возрасту налоговая инспекция вычитает определенные стандартные суммы, такие как сберегательный паушальный процент и расходы, связанные с доходами.

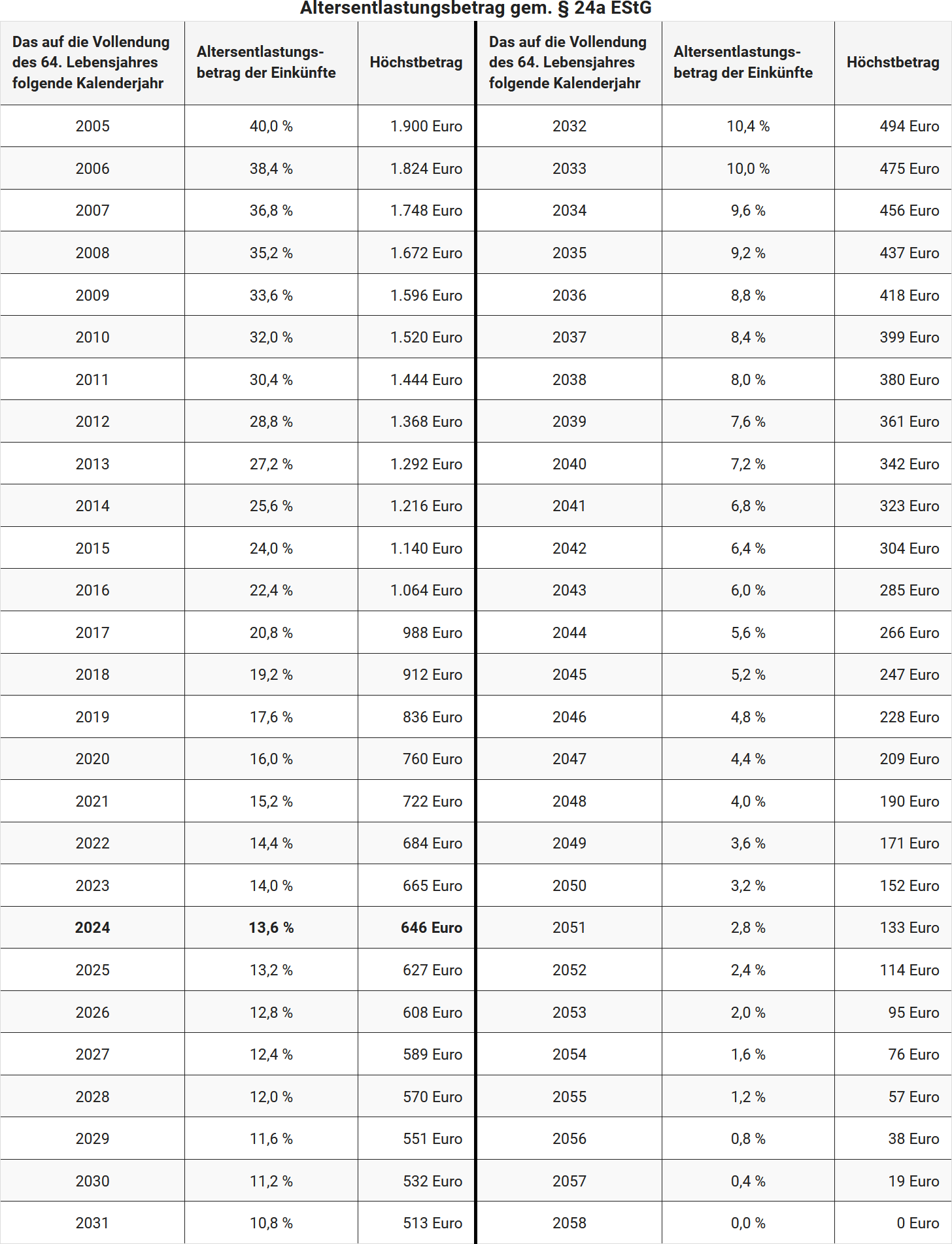

Какова сумма налогового послабления по возрасту?

Размер суммы налогового послабления по возрасту зависит от года рождения налогоплательщика. При этом процент дохода и максимальная сумма постепенно снижаются. В соответствии с Законом о возможностях роста это снижение было замедлено с 2023 года. Процент теперь уменьшается ежегодно только на 0,4 процентных пункта (вместо 0,8 процентных пункта), а максимальная сумма снижается ежегодно только на 19 евро (вместо 38 евро).

Примеры размера суммы налогового послабления по возрасту:

- Год рождения 1958 (64 года в 2022): С 2023 года сумма налогового послабления по возрасту составляет 14,0 % от дохода, максимум 665 евро.

- Год рождения 1959 (64 года в 2023): С 2024 года сумма налогового послабления по возрасту составляет 13,6 % от дохода, максимум 646 евро.

- Год рождения 1960 (64 года в 2024): С 2025 года сумма налогового послабления по возрасту составляет 13,2 % от дохода, максимум 627 евро.

- Год рождения 1961 (64 года в 2025): С 2026 года сумма налогового послабления по возрасту составляет 12,8 % от дохода, максимум 608 евро.

Примечание о сроке сокращения

Законодательная корректировка продлевает срок сокращения суммы налогового послабления по возрасту до 2058 года. Таким образом, сумма для более молодых поколений уменьшается медленнее, но в принципе остается пожизненной.

Каков размер надбавки по возрасту?

Какие пенсии необходимо указывать в налоговой декларации?

Пенсии, как правило, облагаются подоходным налогом. Существуют различные налоговые правила:

- Пенсии, облагаемые по новому долевому принципу, точнее: в полном объеме за вычетом личного пенсионного пособия. Это касается всех пенсий из государственного пенсионного страхования, пенсий "Рюруп", а также пенсий из профессиональных пенсионных фондов.

- Пенсии, облагаемые по выгодной доле дохода. Это касается, например, пенсий из частных пенсионных страхований.

- Пенсии, облагаемые по особой доле дохода в соответствии с § 55 EStDV. Это касается аннуитетов с ограниченным сроком действия, например, пенсий по инвалидности из частных страхований.

- Пенсии, облагаемые в полном объеме как "прочие доходы". Это касается прежде всего государственной пенсии "Ристер" и невыгодного использования договоров "Ристер", а также выплат из корпоративных пенсионных схем, взносы на которые оставались необлагаемыми налогом, например, из пенсионных фондов, пенсионных касс и прямых страхований.

- Пенсии, облагаемые в полном объеме как "доходы от работы по найму". Это касается пенсий государственных служащих, корпоративных пенсий по прямому обязательству или из кассы поддержки, а также соответствующих пособий для переживших супругов. Эти пенсии указываются не в "Anlage R", а в "Anlage N".

- Пенсии, полностью освобожденные от налогообложения, например, пенсия из государственного страхования от несчастных случаев. Эти пенсии не нужно указывать в налоговой декларации.

Пенсии, например, корпоративные пенсии, для которых Вы получили справку о подоходном налоге, укажите, пожалуйста, в Anlage N.

Какие пенсии необходимо указывать в налоговой декларации?

Следующий этап повышения пенсионного возраста до 67 лет начинается!

Следующий этап для пенсии с 67 лет начинается!

В 2024 году лица, родившиеся в 1959 году, достигают возраста 65 лет и, таким образом, приближаются к прежнему установленному законом пенсионному возрасту. Однако с момента введения "пенсии с 67 лет" в 2012 году возраст выхода на пенсию постепенно повышается. Это особенно касается поколений, которые сейчас хотят выйти на пенсию.

Пенсия по достижении установленного пенсионного возраста

С 2012 года возраст выхода на пенсию постепенно повышается с 65 до 67 лет. Сначала на один месяц за каждый год рождения, с 2024 года на два месяца за каждый год рождения. Лица, родившиеся в 1946 году, были последними, кто мог выйти на пенсию в 65 лет без вычетов. Для лиц, родившихся в 1947 году, начало пенсии откладывалось на один месяц.

Пример: Лицо, родившееся 15 февраля 1947 года, могло получать пенсию не с 1 марта 2012 года, а только с 1 апреля 2012 года без вычетов.

В настоящее время (с 2024 года): Лица, родившиеся в 1959 году, которые в 2024 году достигают возраста 65 лет, должны работать на 14 месяцев дольше, чтобы получить государственную пенсию без вычетов. Это повышение действует до окончательного установленного пенсионного возраста в 67 лет.

Пенсия для застрахованных лиц с особенно длительным стажем

Застрахованные лица, имеющие 45 лет страхового стажа, могут с 1 июля 2014 года выйти на пенсию в 63 года без вычетов. Однако этот возрастной порог для лиц, родившихся в 1953-1964 годах, постепенно повышается до 65 лет.

Пример: Лица, родившиеся в 1961 году, достигают 63-летнего возраста в 2024 году. Те, кто в этом году имеет 45 лет страхового стажа, могут получать пенсию только в 63 года и 18 месяцев, то есть в 64 года и 6 месяцев. Для лиц, родившихся в 1964 году, пенсия без вычетов возможна только с 65 лет.

Пенсия для застрахованных лиц с длительным стажем

Лица, имеющие 35 лет страхового стажа, могут досрочно выйти на пенсию в 63 года, но должны принять вычеты. Эти вычеты составляют 0,3 % за каждый месяц, на который пенсия начинается до установленного пенсионного возраста.

Пример: Лица, родившиеся в 1961 году, могут подать заявление на получение пенсии в 63 года в 2024 году, но должны будут пожизненно принять вычет в размере 12,6 %.

Пенсия по инвалидности

Инвалиды, имеющие не менее 35 лет страхового стажа, имеют право на пенсию по инвалидности без вычетов. Здесь также происходит постепенное повышение пенсионного возраста:

- Год рождения 1960: пенсия без вычетов в 64 года и 4 месяца.

- Год рождения 1961: пенсия без вычетов в 64 года и 6 месяцев.

- Год рождения 1963: пенсия без вычетов только в 64 года и 6 месяцев, при досрочном выходе на пенсию с 61 года и 10 месяцев вычет составит 10,8 %.

Защита доверия:

Лица, родившиеся до 1 января 1964 года, которые были инвалидами 1 января 2007 года и получали адаптационное пособие в горнодобывающей промышленности, могут по-прежнему выйти на пенсию в 63 года без вычетов. С вычетом 10,8 % эта пенсия может быть получена уже с 60 лет.

Пенсия по снижению трудоспособности

При полной потере трудоспособности выход на пенсию возможен до установленного пенсионного возраста, но с вычетами. Эти вычеты составляют 0,3 % за каждый месяц, но не более 10,8 %. С 1 января 2019 года период начисления для пенсий по снижению трудоспособности был продлен. Он заканчивается при начале пенсии в 2024 году в 65 лет и 8 месяцев и будет постепенно увеличиваться до 67 лет к 2031 году.

Внимание: Улучшения касаются только новых пенсий по снижению трудоспособности с 1 января 2019 года. Более ранние пенсии не пересчитываются.

Пенсия вдовы или вдовца

Возрастной порог для получения большой пенсии вдовы или вдовца будет постепенно повышаться с 45 до 47 лет к 2029 году. В случае смерти в 2024 году возрастной порог составляет 46 лет и 2 месяца. Большая пенсия вдовы или вдовца составляет 60 % от пенсии по возрасту умершего супруга. Ниже этого возрастного порога выплачивается только малая пенсия вдовы или вдовца, которая составляет 25 % от пенсии по возрасту умершего партнера.

Налогообложение пенсий

Налогообложение пенсий также увеличивается. При начале пенсии в 2024 году налогооблагаемая доля пенсии составляет 83 %. Установленный личный пенсионный необлагаемый минимум остается неизменным с третьего года получения пенсии. С этого момента пенсия облагается налогом в полном объеме за вычетом необлагаемого минимума и стандартного вычета на расходы в размере 102 евро.

Следующий этап повышения пенсионного возраста до 67 лет начинается!

Пенсионеры: освобождение от налогов надбавки к базовой пенсии

С 01.01.2021 в системе обязательного пенсионного страхования введена базовая пенсия за длительное страхование. Это не новый вид пенсии, а надбавка к государственной пенсии (введена "Законом о введении базовой пенсии за длительное страхование в системе обязательного пенсионного страхования с доходом ниже среднего и о дальнейших мерах по увеличению пенсионных доходов" - Закон о базовой пенсии - от 12.08.2020).

- Определение индивидуальной надбавки к базовой пенсии осуществляется по установленной законом методике расчета. Для определения потребности в базовой пенсии проводится проверка доходов. Если доход превышает установленные законом необлагаемые суммы дохода, надбавка к базовой пенсии сокращается. Право на получение надбавки к базовой пенсии может варьироваться в зависимости от доходов в отдельные годы.

- Целью введения надбавки к базовой пенсии было укрепление доверия к основному обещанию социального государства по обеспечению и к эффективности системы обязательного пенсионного страхования. В этом контексте также следовало обеспечить, чтобы надбавка к базовой пенсии, признающая трудовую деятельность лица, не уменьшалась с налоговой точки зрения.

Задним числом с 2021 года сумма пенсии, выплачиваемая за счет надбавки к базовой пенсии, освобождается от налогообложения. Это позволяет надбавке к базовой пенсии быть полностью доступной без налогового обременения и в полной мере способствовать обеспечению средств к существованию (§ 3 Nr. 14a EStG, внесено "Законом о налогах на 2022 год").

Во многих случаях надбавка к базовой пенсии была выплачена уже в 2021 году. Следовательно, эта часть суммы была указана в сообщении о получении пенсии за 2021 год в налоговые органы и облагалась налогом. Для обратного освобождения от налогообложения теперь органы обязательного пенсионного страхования обязаны предоставить в налоговую инспекцию исправленные сообщения о получении пенсии, указав в них размер необлагаемой надбавки к базовой пенсии.

Если декларация о подоходном налоге за 2021 год уже была подана и налоговое уведомление вступило в силу, налоговая инспекция исправит его. Однако изменения будут внесены только в объеме, указанном в исправленном сообщении о получении пенсии. Другие положения об изменениях остаются в силе (§ 52 Abs. 4 Satz 5 bis 8 EStG).

Пенсионеры: освобождение от налогов надбавки к базовой пенсии

Какие пенсии я не должен указывать в налоговой декларации?

Ренты подлежат налогообложению на доход.

Однако некоторые виды рент полностью освобождены от налогообложения и не требуют указания. К ним относятся, например:

- Ренты из государственной страховки от несчастных случаев (например, ренты от профессиональных союзов),

- Военные и инвалидные пенсии,

- Денежные ренты, выплачиваемые непосредственно в качестве компенсации за пережитые национал-социалистические или ГДР-репрессии.

Ренты по возмещению ущерба для компенсации увеличенных потребностей, за утраченные алименты и услуги, а также ренты по возмещению морального ущерба не относятся к доходам.

Какие пенсии я не должен указывать в налоговой декларации?

Какие пенсии облагаются налогом?

Большинство пенсий облагается налогом. К ним относятся пенсия по возрасту и пенсия по инвалидности, пенсия по случаю потери кормильца (большая и малая), пенсия по случаю потери кормильца для детей, корпоративная пенсия (из прямого страхования) и пенсии из страхования жизни. В зависимости от вида пенсии применяется различное налогообложение.

Не облагаются налогом пенсии, которые Вы получаете из государственного страхования от несчастных случаев (профессиональные ассоциации), военные пенсии, пенсии для инвалидов, пенсии в рамках компенсации ущерба, пенсии в рамках возмещения ущерба за утраченные алименты в соответствии с § 844, абз. 2 Гражданского кодекса Германии, пенсии для жертв талидомида, пенсии для жертв режима СЕПГ, пенсии в рамках возмещения ущерба для лиц, инфицированных ВИЧ или больных СПИДом, а также пожизненные пенсии из лотереи.

Какие пенсии облагаются налогом?

Какие налоговые льготы могут использовать пенсионеры?

Какие налоговые послабления могут использовать пенсионеры?

Пенсионеры, подающие налоговую декларацию, могут воспользоваться различными налоговыми послаблениями и льготами, чтобы уменьшить свой налогооблагаемый доход.

1. Пенсионное послабление

- Пенсионное послабление устанавливается во втором полном году получения пенсии.

- В год начала получения пенсии и во второй год пенсия облагается налогом по доле налогообложения. Остаток составляет пенсионное послабление, которое остается неизменным и не облагается налогом в течение всей жизни.

- С третьего года пенсия облагается налогом за вычетом пенсионного послабления и стандартного налогового вычета на расходы в размере 102 евро.

2. Послабление для бывших государственных служащих и получателей корпоративных пенсий

- Послабление применяется к пенсиям и корпоративным пенсиям.

- Для пенсионеров в 2024 году послабление составляет 13,6 % от дохода, максимум 1.020 евро, плюс надбавка в размере 306 евро.

- Вместе со стандартным налоговым вычетом на расходы до 1.428 евро остаются необлагаемыми налогом.

3. Послабление по возрасту

- Действует для пенсионеров с дополнительными доходами.

- Те, кто достиг 64 лет в 2023 году, получают с 2024 года 13,6 %, максимум 646 евро.

- Те, кто достиг 64 лет в 2024 году, получают с 2025 года 13,2 %, максимум 627 евро.

4. Стандартный налоговый вычет на расходы

- Пенсионеры получают стандартный налоговый вычет на расходы в размере 102 евро в год.

- Могут быть заявлены более высокие расходы (например, расходы на налоговое консультирование).

5. Особые расходы

- Взносы на медицинское и долгосрочное страхование могут быть указаны как особые расходы в "Anlage Vorsorgeaufwand".

- Пожертвования также могут быть вычтены как особые расходы. Если их нет, вычитается сумма в размере 36 евро.

6. Чрезвычайные расходы

- Чрезвычайные расходы, такие как расходы на дом престарелых, помощь по хозяйству, услуги мастеров и медицинские расходы (например, на очки, зубные протезы), могут быть вычтены.

7. Мини-работа

- Пенсионеры старше 65 лет, занимающиеся мини-работой, получают эти доходы без налогообложения.

Совет: Если доход пенсионера с учетом всех налоговых послаблений и льгот остается ниже основного необлагаемого минимума в размере 11.784 евро (2024), налоги не взимаются.

Какие налоговые льготы могут использовать пенсионеры?