Какие новые преимущества существуют для пенсии по снижению трудоспособности?

Те, кто из-за хронического заболевания или несчастного случая больше не может работать или может работать только ограниченно, при определенных условиях получают пенсию по снижению трудоспособности от государственного пенсионного страхования. Если пенсия была назначена до 01.07.2014, она рассчитывалась так, как если бы получатель работал до 60 лет с прежним средним доходом (так называемый период начисления в соответствии с § 59 SGB VI).

С 01.07.2014 были внесены две положительные изменения в пользу досрочных пенсионеров:

(1) Для пенсий по снижению трудоспособности, назначенных с 01.07.2014, период начисления продлевается с 60 до 62 лет. Таким образом, пенсия рассчитывается так, как если бы получатель работал до 62 лет. Это приводит к несколько более высокой пенсии.

(2) Помимо продолжительности периода начисления, важен и размер заработка для пенсии по снижению трудоспособности. Ранее этот период рассчитывался на основе среднего дохода. Однако с 1 июля 2014 года последние четыре года до наступления снижения трудоспособности больше не учитываются, если зарплата уже снизилась из-за проблем со здоровьем. Таким образом, отказ от сверхурочной работы или переход на неполный рабочий день больше не влияет негативно на размер пенсии.

К сожалению, от улучшенной пенсии по снижению трудоспособности не выигрывают лица, которые уже получали такую пенсию на 01.07.2014. Существующие пенсии не пересчитываются. Новые правила применяются только к пенсиям по снижению трудоспособности, назначенным с 01.07.2014. Снижения пенсий по снижению трудоспособности до 10,8 % остаются без изменений.

С 01.01.2018 период начисления для пенсии по снижению трудоспособности при новых назначениях пенсий был постепенно продлен с 62 до 65 лет (§ 59 SGB VI).

- Для пенсий, начавшихся в 2018 году, период начисления заканчивается по прежнему законодательству по достижении 62 лет и 3 месяцев.

- Для пенсий, начавшихся в 2019 году, период начисления продлевается одним шагом до 65 лет и 8 месяцев.

- Для пенсий, начавшихся в 2020-2031 годах, период начисления - как и пенсионный возраст - постепенно продлевается до 67 лет. Постепенное продление начинается в 2020 году с увеличения на один месяц. Этапы увеличения составляют затем до 2027 года также один месяц за календарный год. С 2028 года период начисления увеличивается на два месяца за календарный год.

- Для пенсий, начавшихся с 2031 года, начисление заканчивается по достижении 67 лет.

Какие новые преимущества существуют для пенсии по снижению трудоспособности?

Что такое обязательная рента?

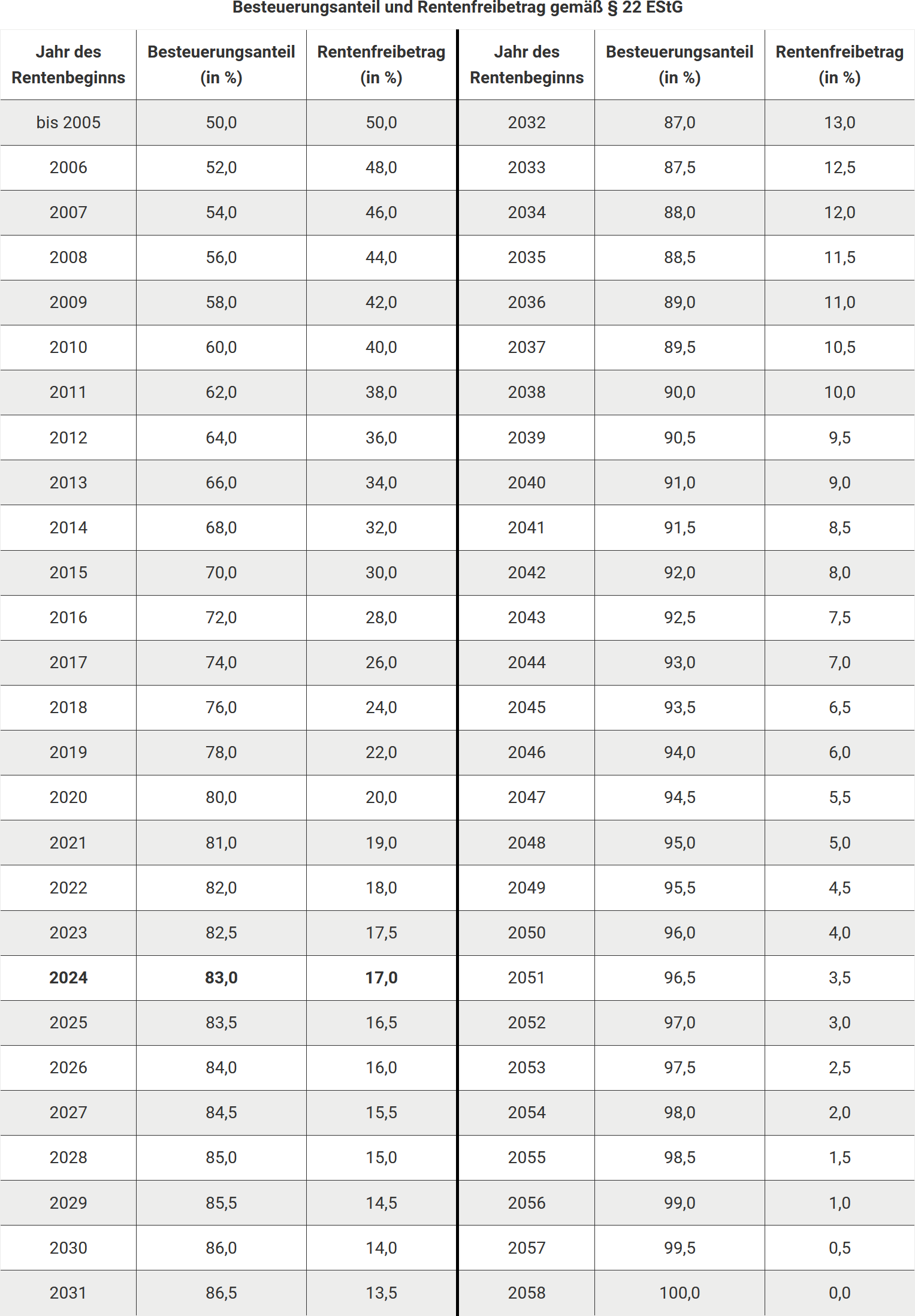

Законодательная рента - это фиксированная выплата, которая выплачивается пожизненно и привязана к конкретному лицу. К ним относятся пенсии по возрасту, по инвалидности и по случаю потери кормильца из системы обязательного пенсионного страхования, сельскохозяйственной пенсионной кассы или профессиональных пенсионных фондов. Эти пенсии облагаются налогом только частично, при этом доля налогообложения зависит от года начала выплаты пенсии.

Доля налогообложения и необлагаемая налогом сумма пенсии

Если Вы выходите на пенсию в 2024 году, налогооблагаемая доля Вашей пенсии составит 83 %. Необлагаемая часть пенсии устанавливается в году, следующем за годом начала выплаты пенсии, и остается неизменной в течение всего периода получения пенсии. Увеличения пенсии, происходящие в результате корректировок, облагаются налогом в полном объеме.

Уведомление в налоговый орган

Получатели пенсий могут запросить в системе обязательного пенсионного страхования «Уведомление для представления в налоговый орган». Это уведомление содержит соответствующие данные для налоговой декларации и будет автоматически отправляться в последующие годы. Дополнительный ввод доли налогообложения в налоговой декларации не требуется.

Виды рент

К рентам относятся, в частности:

- Пенсии по возрасту

- Пенсии по инвалидности

- Пенсии по нетрудоспособности

- Пенсии для вдов/вдовцов

- Пенсии для сирот

- Пенсии по уходу за ребенком

Также необходимо указать единовременные выплаты, такие как пособие на погребение или компенсации за пенсии малого размера.

Особые правила для жертв нацистского режима

Если при расчете пенсии были учтены периоды преследования в соответствии с § 1 Закона о федеральных компенсациях (BEG), сообщите об этом в налоговый орган в произвольной форме. Это также относится к пенсиям по случаю потери кормильца, если умерший был признан жертвой преследований. Налоговый орган проверит, освобождены ли эти пенсии от налогообложения.

Что такое обязательная рента?

Как облагается налогом обязательная пенсия?

С момента вступления в силу Закона о доходах от пенсионных выплат в 2005 году государственная пенсия облагается налогом по принципу отсроченного налогообложения. Это означает, что часть пенсии облагается налогом, а остальная часть остается необлагаемой. Налогооблагаемая доля зависит от года выхода на пенсию.

Налогооблагаемая доля:

- Выход на пенсию до 2005 года: 50 % необлагаемая доля.

- Выход на пенсию с 2005 по 2024 год: Налогооблагаемая доля увеличивается каждый год. В 2024 году она составляет 83 %.

- Выход на пенсию с 2025 года: Доля увеличивается ежегодно на 0,5 процентных пункта и достигнет 100 % с 2058 года.

Расчет пенсионного пособия:

- В первый и второй год пенсии она облагается налогом по установленной налогооблагаемой доле.

- С третьего года пенсионное пособие остается постоянным и неизменным в течение всей жизни.

- Повышения пенсии с третьего года полностью облагаются налогом.

Ганс Мюллер вышел на пенсию в 2009 году и получил в 2023 году пенсию в размере 12.000 евро. При налогооблагаемой доле 58 % 6.960 евро облагаются налогом. Его пособие составляет 5.040 евро. Пока его доходы ниже базового необлагаемого минимума в размере 11.784 евро (2024 год), он не обязан подавать налоговую декларацию.

Расходы, связанные с доходами:

- Налоговая инспекция автоматически вычитает паушальную сумму на расходы, связанные с доходами, в размере 102 евро.

- Могут быть заявлены более высокие расходы (например, на налоговое или пенсионное консультирование), но они должны быть подтверждены.

Если господин Мюллер выйдет на пенсию только в 2024 году и будет получать годовую пенсию в размере 15.000 евро, 12.450 евро будут облагаться налогом (83 %). Поскольку он превышает базовый необлагаемый минимум, он должен будет подать налоговую декларацию.

Важно: Пенсионное пособие остается неизменным даже при корректировке пенсии и относится к фиксированной сумме. Будущие повышения пенсии должны облагаться налогом в полном объеме.

Как облагается налогом обязательная пенсия?

Что мне указать при корректировке пенсии?

При корректировке пенсии Вы должны указать разницу между Вашей текущей ежемесячной пенсией и пенсией, которую Вы получали в году, следующем за началом получения пенсии. Налоговое пенсионное пособие устанавливается в году, следующем за началом получения пенсии, и действует пожизненно. Это пособие остается неизменным, несмотря на последующие повышения пенсии, поэтому корректировка пенсии подлежит полному налогообложению.

Определение корректировки пенсии

Корректировка пенсии — это разница между пенсионными выплатами текущего года и выплатами за год, в котором было установлено пенсионное пособие. Вы можете узнать эту разницу из уведомления о корректировке пенсии или запросить у Вашего поставщика пенсионных услуг.

Пример:

- Пенсионные выплаты 2014: 6 x 1.050 евро + 6 x 1.056 евро = 12.636 евро

- Пенсионные выплаты 2024: 6 x 1.380 евро + 6 x 1.420 евро = 16.800 евро

- Корректировка пенсии: 16.800 евро – 12.636 евро = 4.164 евро

Совет по корректировке пенсии

Нерегулярные изменения в размере пенсии, например, из-за учета других доходов, не учитываются при корректировке пенсии. Учитываются только регулярные повышения, такие как ежегодная корректировка пенсии 1 июля.

Что мне указать при корректировке пенсии?

Что означает оговорка об открытии?

Что означает оговорка об открытии?

Оговорка об открытии относится к последующему налогообложению и призвана избежать несправедливого чрезмерного налогообложения. Самозанятые лица, которые в течение нескольких лет добровольно вносили более высокие взносы в профессиональный пенсионный фонд, могут воспользоваться оговоркой об открытии, если их взносы превышали предел базы для начисления взносов в государственное пенсионное страхование.

Предел базы для начисления взносов и добровольные платежи

Предел базы для начисления взносов пересчитывается ежегодно и определяет, с какого дохода взимаются пенсионные взносы. Для доходов выше этого предела обычно взносы не взимаются, если только не производятся добровольные платежи, например, для самозанятых.

Налоговая проблема

Самозанятый добровольно вносил более высокие взносы из своего налогооблагаемого дохода и получает более высокую пенсию на пенсии. Без оговорки об открытии эта пенсия должна была бы облагаться налогом по полной ставке (в 2024 году: 83 %), что могло бы привести к чрезмерному налогообложению.

Использование оговорки об открытии

Чтобы этого избежать, пенсионер может разделить пенсию на добровольную и законную часть, если он вносил более высокие взносы как минимум за десять лет до 31.12.2004. Часть пенсии, основанная на повышенных взносах, затем облагается налогом по более выгодной ставке доходности.

Пример

Пенсионер получает пенсию в размере 1.500 евро в месяц с 65 лет. Если он может доказать, что 30 % пенсии основаны на повышенных взносах, производится следующее разделение:

- 70 % пенсии (1.050 евро) облагаются налогом в обычном порядке.

- 30 % пенсии (450 евро) облагаются налогом по ставке доходности 18 %.

Результат: необходимо обложить налогом только 8.280 евро вместо 10.440 евро без оговорки об открытии.

Расчет доли дохода

Доля дохода зависит от возраста пенсионера на момент начала выплаты пенсии:

- 64 года: 19 %

- 65-66 лет: 18 %

- 67 лет: 17 %

Совет по использованию оговорки об открытии

Пострадавшие лица должны убедиться при подаче заявления на пенсию, что часть пенсии, основанная на повышенных взносах, правильно распределена. Справка от пенсионного органа содержит всю необходимую информацию для налоговой инспекции.

Что означает оговорка об открытии?

Как облагается налогом моя пенсия из профессионального пенсионного фонда?

Пенсии из профессиональных пенсионных касс относятся к так называемому базовому обеспечению и облагаются налогом так же, как пенсии из государственной системы пенсионного страхования. Важны следующие моменты:

Доля налогообложения

Доля налогообложения пенсии зависит от года начала выплаты пенсии. Для пенсий, начиная с 2024 года, она составляет 83 %. Этот процент ежегодно увеличивается на полпроцента, пока в 2058 году не достигнет 100 % (§ 22 Nr. 1. a) aa) EStG, измененный "Законом о возможностях роста").

Пенсионное пособие

Во втором году получения пенсии оставшаяся сумма после вычета доли налогообложения устанавливается как личное пенсионное пособие. Эта сумма остается неизменной и не облагается налогом в течение всей жизни.

Налогообложение с третьего года

С третьего года получения пенсии она облагается налогом за вычетом пособия и стандартного вычета на расходы в размере 102 евро. Любое увеличение пенсии облагается налогом в полном объеме.

Расходы, связанные с доходами

Налоговая инспекция автоматически учитывает стандартный вычет в размере 102 евро. Более высокие расходы, такие как расходы на налоговое консультирование или консультации по пенсионным вопросам, Вы можете указать дополнительно, но они должны быть подтверждены.

Внимание: Пенсионное пособие остается неизменным до конца жизни. При увеличении пенсии сумма, превышающая пособие, облагается налогом в полном объеме.

Пример:

Ганс Мюллер вышел на пенсию в 2009 году и получает в 2024 году пенсию в размере 15.000 евро. Из них 3.000 евро - это увеличения пенсии, которые были добавлены с 2009 года. Его пенсионное пособие, установленное в 2009 году, остается на уровне 5.040 евро. 58 % от его первоначальной пенсии в размере 12.000 евро, то есть 6.960 евро, облагаются налогом.

Поскольку пенсионное пособие остается неизменным, 3.000 евро увеличения пенсии облагаются налогом в полном объеме. Налогооблагаемая пенсия за 2024 год составляет:

- Налогооблагаемая часть первоначальной пенсии: 6.960 евро

- Плюс увеличения пенсии: 3.000 евро

Всего 9.960 евро облагаются налогом. Поскольку это ниже основного необлагаемого минимума в 11.784 евро (2024 год), Ганс Мюллер не должен платить налоги, несмотря на увеличения пенсии.

Если бы Ганс Мюллер вышел на пенсию в 2024 году и получил пенсию в размере 15.000 евро, 83 % (12.450 евро) облагались бы налогом. В этом случае он должен был бы подать налоговую декларацию.

Как облагается налогом моя пенсия из профессионального пенсионного фонда?

Как облагается налогом материнская пенсия?

В июле 2014 года для пенсионеров и пенсионерок период воспитания детей, родившихся до 1992 года, был увеличен с 12 до 24 месяцев. Вместо одного пенсионного балла теперь предоставляются 2 пенсионных балла в качестве надбавки к текущей пенсии. Это означает увеличение пенсии на 28,61 евро (Запад) или 26,39 евро (Восток) на ребенка. Как теперь облагается налогом это увеличение пенсии, называемое "материнская пенсия"?

- В ноябре 2014 года Министерство финансов Шлезвиг-Гольштейна внесло - предполагаемую - ясность: увеличение пенсии за счет дополнительных периодов воспитания детей не считается регулярной корректировкой пенсии, а является внеочередным пересмотром годовой суммы пенсии. Поэтому необлагаемая налогом часть пенсии должна быть пересчитана, а предыдущая сумма необлагаемой части пенсии увеличена на необлагаемую часть "материнской пенсии" (Министерство финансов Шлезвиг-Гольштейна от 10.11.2014, VI 307-S 2255-152).

- Чиновники из Шлезвиг-Гольштейна также привели пример: для пенсионерки, которая начала получать пенсию до 2005 года, доля налогообложения - как и тогда для пенсии по возрасту - также составляет 50 % для дополнительной "материнской пенсии", то есть 50 % от выплаченной пенсии! Если пенсия началась в 2007 году, доля налогообложения составляет 54 %, а необлагаемая часть пенсии - 46 %, если пенсия началась в 2010 году, доля налогообложения составляет 60 %, а необлагаемая часть пенсии - 40 % и т. д. Наконец-то простое решение. Так считали и программы для ПК.

- Но было бы смешно, если бы налоговая служба не нашла способ сделать расчет сложнее и забрать у пенсионеров больше денег. На самом деле налоговые уведомления за 2014 год неожиданно показывают более высокую долю налогообложения пенсии, чем предполагалось ранее.

В настоящее время Федеральное министерство финансов указывает, что увеличение необлагаемой части пенсии рассчитывается не только на основе доли налогообложения в году первоначального начала пенсии, но и на основе пенсионной стоимости, из которой была рассчитана предыдущая необлагаемая часть пенсии. И для этого решающим было следующее после начала пенсии год.

Поскольку пенсионная стоимость обычно меняется с 1.7 года, необходимо рассчитать среднюю пенсионную стоимость за соответствующий следующий год. К этой стоимости затем применяется тогдашняя доля налогообложения. Решающее значение имеют соотношения стоимости в году первоначального установления необлагаемой части пенсии, и это следующий год после начала пенсии (BMF от 23.7.2015).

Это означает, что те, кто получает пенсию с 2005 года или ранее, получают "материнскую пенсию" только с 50 % от тогдашней пенсионной стоимости без налогообложения. Фиктивные увеличения материнской пенсии в период с 2005 по 2014 год, напротив, рассматриваются как сумма корректировки пенсии и облагаются налогом в полном объеме.

Госпожа Майер, которая вышла на пенсию в 2007 году, с 1.7.2014 получает материнскую пенсию на одного ребенка (1 пенсионный балл x текущая пенсионная стоимость (Запад) = 28,61 евро). Таким образом, ее пенсия увеличивается в 2014 году на 171,66 евро (6 x 28,61 евро). Для доли налогообложения решающим является 2007 год, а для необлагаемой части пенсии - соотношения стоимости 2008 года, поэтому применяется доля налогообложения в размере 54 %, а оставшиеся 46 % остаются необлагаемыми.

В 2008 году пенсионная стоимость (Запад) до 30.6 составляла 26,27 евро, а с 1.7 - 26,56 евро, в среднем округленно 26,42 евро. Поскольку в 2008 году средняя пенсионная стоимость (Запад) составляла 26,42 евро, это приводит к увеличению необлагаемой части пенсии на 72,92 евро ([6 x 26,42 евро] x 46 % необлагаемая доля). Согласно предыдущему пониманию, предполагалась необлагаемая часть пенсии в размере 78,96 евро (46 % от 171,66 евро).

В 2015 году материнская пенсия на одного ребенка составляет 346,92 евро (6 x 28,61 евро + 6 x 29,21 евро), а необлагаемая часть пенсии - 145,84 евро (12 x 26,42 евро x 46 %).

В настоящее время с "Законом о повышении и стабилизации пенсионных выплат" с 1.1.2019 период воспитания детей для матерей и отцов, чьи дети родились до 1992 года, был дополнительно улучшен и увеличен с 24 до 30 месяцев. Вместо 2 пенсионных баллов теперь на пенсионный счет зачисляется 2,5 пенсионных балла или предоставляется в качестве надбавки к текущей пенсии, так называемая "материнская пенсия II".

Согласно новому регулированию, применяется следующее:

- Для матерей и отцов, которые выходят на пенсию с 1.1.2019, период воспитания детей продлевается еще на 6 месяцев, а пенсионное право увеличивается на 0,5 пенсионных балла. Половина пенсионного балла в настоящее время составляет около 16 евро (Запад) и 15,35 евро (Восток) в месяц.

- Матери и отцы, которые уже получают пенсию на этот момент, с 1.1.2019 получают надбавку, соответствующую пенсионному доходу за полгода воспитания детей.

- Матери и отцы, для которых в пенсии уже предусмотрена надбавка за воспитание детей в связи с продлением периода воспитания детей в 2014 году, в будущем получат надбавку, увеличенную на половину личного пенсионного балла, если они воспитывали ребенка в 24-м календарном месяце после месяца рождения. Регулирование в основном соответствует регулированию, введенному в 2014 году с расширением периода воспитания детей до двух лет. Этот общий метод учета применяется, как и продление периода воспитания детей в 2014 году, по причинам упрощения администрирования, чтобы пенсионные органы не должны были пересматривать миллионы пенсий (§ 307d Abs. 1 SGB VI).

- С 1.1.2019 также получают надбавку в виде личных пенсионных баллов те, кто в 2014 году не получил надбавку (поскольку у них не было периода воспитания детей в пенсионном страховом счете в 12-м календарном месяце), но соответствуют указанным требованиям.

- В отличие от правил, принятых в 2014 году при продлении периода воспитания детей, теперь при определенных условиях должно быть предоставлено особое право на подачу заявления для случаев, когда с 1.7.2014 не было получено надбавки в виде личных пенсионных баллов за воспитание детей или с текущим расширением учета периодов воспитания детей не было получено надбавки в виде личных пенсионных баллов, поскольку учитывается воспитание в определенном календарном месяце (воспитание детей в 12-м или 24-м календарном месяце). Новое право на подачу заявления касается, например, усыновлений или воспитания в Германии после возвращения из-за границы, если усыновление или смена места жительства произошли только после 12-го или 24-го календарного месяца после месяца рождения. Условием для признания является то, что периоды воспитания детей или надбавки не были уже учтены для других застрахованных лиц или иждивенцев за того же ребенка, если это действительно известно пенсионному органу (§ 307d Abs. 5 SGB VI).

- Также для матерей, родившихся до 1.1.1921 года, которые вместо периодов воспитания детей получают пособие на воспитание детей в соответствии с § 294 SGB VI, это пособие увеличивается на стоимость половины личного пенсионного балла. Это соответствует пенсионному доходу от продления периода воспитания детей на полгода (§ 295 SGB VI).

Чтобы получить улучшенное пособие, Вам не нужно подавать специальное заявление. Переоценка периодов для детей, родившихся до 1992 года, производится автоматически и не требует подачи заявления.

Федеральный финансовый суд в своем недавнем решении (номер дела: X R 24/20) постановил, что необлагаемая часть пенсии для пенсионерки также должна быть пересчитана и увеличена, если увеличение текущей пенсии происходит за счет так называемой материнской пенсии. В этом конкретном случае истец в спорном 2014 году получала пенсию из государственного пенсионного страхования в размере 6.726 евро, при этом ее пенсия была увеличена на один пенсионный балл на ребенка за счет материнской пенсии.

Расчет необлагаемой части пенсии Федеральным финансовым судом является сложным и учитывает начало пенсии в 2010 году, установление необлагаемой части пенсии в 2011 году и фиктивную выплату материнской пенсии с 2010 года. При этом учитываются фиктивные текущие увеличения личных пенсионных баллов и, наконец, определяется новая необлагаемая часть пенсии.

Налоговая администрация использовала другой метод расчета и учитывала среднюю пенсионную стоимость при первом получении пенсии, а не уменьшала фактическую материнскую пенсию на промежуточные увеличения личных пенсионных баллов. Это приводило к более низким необлагаемым частям пенсии.

Немецкое пенсионное страхование сообщает, что их сообщения в налоговые органы корректны и налоговые органы уже пересчитали необлагаемые части пенсии. Тем не менее, пенсионеры, которые не согласны с размером своей необлагаемой части пенсии, должны обратиться в свой налоговый орган, так как только он решает о размере необлагаемой части пенсии.

Следует отметить, что налоговые последствия этого пересчета для большинства налогоплательщиков, вероятно, будут незначительными. Тем не менее, важно убедиться, что расчет выполнен правильно, чтобы не упустить возможные налоговые льготы.

Как облагается налогом материнская пенсия?

Как облагается налогом моя пенсия из сельскохозяйственной кассы пенсионного обеспечения?

Налогообложение пенсии из сельскохозяйственной кассы

Пенсия из сельскохозяйственных касс облагается налогом аналогично государственной пенсии. Основные моменты:

Доля налогообложения

Налогообложение осуществляется на основе доли налогообложения, которая зависит от начала выплаты пенсии. Эта доля постепенно увеличивается. Для пенсий, начиная с 2024 года, она составляет 83 % и ежегодно увеличивается до 100 % к 2058 году (§ 22 Nr. 1. a) aa) EStG, измененный "Законом о возможностях роста").

Пенсионное пособие

Во втором году получения пенсии необлагаемая часть пенсии устанавливается как пенсионное пособие. Оно остается неизменным в течение всей жизни.

Налогообложение с третьего года

С третьего года пенсия облагается налогом за вычетом пенсионного пособия и стандартного вычета на рекламные расходы в размере 102 евро. Увеличение пенсии полностью облагается налогом.

Рекламные расходы

Налоговая инспекция автоматически учитывает 102 евро в качестве рекламных расходов. Вы можете заявить о более высоких расходах, таких как консультации по налогам или пенсиям, но должны их подтвердить.

Внимание: Пенсионное пособие остается неизменным до конца жизни. Поэтому увеличение пенсии должно быть полностью обложено налогом.

Пример

Ганс Мюллер вышел на пенсию в 2009 году и получил в 2024 году пенсию в размере 15.000 евро. Из них 3.000 евро - это увеличения пенсии, которые были добавлены с 2009 года. Его пенсионное пособие, установленное в 2009 году, составляет 5.040 евро. 58 % от его первоначальной пенсии в размере 12.000 евро, то есть 6.960 евро, облагаются налогом.

Поскольку пенсионное пособие остается неизменным, 3.000 евро увеличения пенсии полностью облагаются налогом. Таким образом, налогооблагаемая пенсия за 2024 год составляет:

- Налогооблагаемая часть первоначальной пенсии: 6.960 евро

- Плюс увеличение пенсии: 3.000 евро

Всего 9.960 евро облагаются налогом. Поскольку эта сумма ниже основного необлагаемого минимума в 11.784 евро (2024 год), Ганс Мюллер не должен платить налоги, несмотря на увеличение пенсии.

Если бы Ганс Мюллер вышел на пенсию только в 2024 году и получил пенсию в размере 15.000 евро, 83 % (12.450 евро) подлежали бы налогообложению. В этом случае он должен был бы подать налоговую декларацию.

Как облагается налогом моя пенсия из сельскохозяйственной кассы пенсионного обеспечения?

Что регулирует Закон о пенсионных доходах 2005 года?

Закон о доходах от пенсионных выплат 2005 года регулирует налогообложение пенсий и касается как пенсионеров, которые уже были на пенсии в 2005 году, так и будущих пенсионеров. Налоговая нагрузка для новых пенсионеров увеличивается каждый год, однако существуют и преимущества для работников благодаря налоговым льготам на пенсионное обеспечение.

Налоговые льготы на пенсионное обеспечение

Помимо обязательного пенсионного страхования, в качестве пенсионного обеспечения признаются также частные пенсионные страхования, в частности базовая пенсия или пенсия Рюрупа. Взносы в частные пенсионные страхования облагаются налогом только в том случае, если они предоставляют пожизненную пенсию. Застрахованное лицо должно быть не моложе 60 лет на момент начала выплаты пенсии. Для договоров, заключенных с 2012 года, выплата пенсии не может начаться до достижения 62 лет. Это гарантирует, что продукты предназначены исключительно для пенсионного обеспечения.

Налогообложение пенсий

С 2005 года 50 % доходов от пенсионных выплат облагаются налогом. С 2006 по 2020 год налогооблагаемая доля пенсий увеличивается ежегодно на два процентных пункта, с 2021 года — только на один процентный пункт в год. С 2023 года доля налогообложения для новых пенсионеров увеличивается только на полпроцентного пункта в год. Таким образом, пенсии, начинающиеся с 2024 года, имеют долю налогообложения 83 %. Полная доля налогообложения в 100 % будет достигнута впервые в 2058 году.

Решение о двойном налогообложении

В мае 2021 года Федеральный финансовый суд (BFH) постановил, что двойное налогообложение пенсий возможно только в отдельных случаях. BFH считает основную систему налогообложения пенсий законной, включая ограниченный вычет пенсионных расходов и частичное освобождение пенсий от налогообложения. Федеральный конституционный суд (BVerfG) в ноябре 2023 года отклонил конституционные жалобы на решения BFH, поскольку они были недостаточно обоснованы.

Что следует делать пострадавшим?

Вероятно, что предварительные отметки в уведомлениях о подоходном налоге вскоре будут отменены. Те, кто считает, что в их случае имеет место двойное налогообложение, должны продолжать подавать возражения против текущих налоговых уведомлений и предоставить расчет двойного налогообложения. К возражению должны быть приложены соответствующие доказательства, такие как страховые документы или налоговые уведомления из периода внесения взносов.

В настоящее время BFH вновь рассматривает возможное двойное или чрезмерное налогообложение пенсий (Az. X R 9/24). Пенсионеры должны поддерживать свои возражения или подавать новые.

Что регулирует Закон о пенсионных доходах 2005 года?

Какие расходы, связанные с доходами, я могу заявить как пенсионер?

Даже будучи пенсионером, Вы можете заявить в налоговой декларации расходы, связанные с Вашей пенсией, как расходы на рекламу. Если Ваши расходы на рекламу составили менее 102 евро, их не имеет смысла указывать. Налоговая инспекция автоматически учитывает пособие на расходы на рекламу в размере 102 евро, эта сумма сразу вычитается из Ваших доходов. Это пособие учитывается для всех пенсий и всех доходов, которые должны быть указаны в разделе «Прочие доходы». Это годовая сумма, которая не сокращается, даже если условия не выполнялись в течение всего года или доходы не получались в течение всего года. Пособие на расходы на рекламу является персональным и предоставляется каждому супругу отдельно, как только у него есть соответствующие доходы.

Совет: Если у Вас есть более высокие расходы, превышающие пособие в размере 102 евро, имеет смысл их указать. Однако у Вас также должны быть под рукой подтверждающие документы, которые следует приложить к налоговой декларации. Если у Вас есть расходы на налогового консультанта, налоговая инспекция признает только те расходы как расходы на рекламу, которые связаны с Вашей пенсией. Поэтому попросите Вашего налогового консультанта указать в счете отдельно ту часть, которая непосредственно относится к Вашей пенсии.

Как расходы на рекламу Вы можете заявить, например, расходы на

- консультанта по пенсионным вопросам,

- адвоката по пенсионным спорам,

- налогового консультанта (только для приложения R), а также

- расходы, связанные с подачей заявления на пенсию (транспортные расходы, канцелярские товары, почтовые расходы, телефонные расходы)

- судебные издержки, если процесс касается Вашей пенсии

- членские взносы в профсоюз, которые Вы платите как пенсионер

- фиксированная плата за обслуживание счета в размере 16 евро в год

Если Вы не уверены, признает ли налоговая инспекция определенные расходы, просто укажите их и приложите подтверждающие документы. Решение примет налоговый инспектор.

Какие расходы, связанные с доходами, я могу заявить как пенсионер?

Как облагаются проценты на доплату к пенсии?

Пенсии часто одобряются позже и затем выплачиваются единовременно, например, из-за судебных разбирательств или после выяснения обстоятельств. На дополнительные пенсионные выплаты страхователь должен начислить проценты - в случае пенсий из государственного пенсионного страхования в размере 4 % годовых (§ 44 Abs. 1 SGB I).

Эти проценты на дополнительные выплаты облагаются налогом как "доходы от капитала" (постановление BFH от 09.06.2015, VIII R 18/12; также письмо BMF от 04.07.2016, IV C 3-S 2255/15/10001).

Ранее налоговые органы рассматривали проценты на дополнительные выплаты как "другие выплаты" и облагали их налогом, как и пенсии и дополнительные пенсионные выплаты базового обеспечения (государственная пенсия, пенсия Рюрюпа, пенсия из профессионального пенсионного фонда), с долей налогообложения как "прочие доходы". Доля налогообложения определяется в зависимости от года начала пожизненной ренты, например, в 2015 году - 70 %.

Новое постановление BFH означает, что проценты на дополнительные пенсионные выплаты теперь облагаются налогом как доход от капитала в полном объеме, но остаются необлагаемыми в рамках сберегательного пособия в размере 1.000 евро или 2.000 евро. Поскольку пенсионный страхователь не удерживает налог на прибыль, Вы должны указать проценты в налоговой декларации в "Anlage KAP".

В отличие от прежнего порядка, Вы больше не можете указывать проценты в "Anlage R". Сами дополнительные пенсионные выплаты облагаются налогом по правилу одной пятой (в соответствии с § 34 EStG).

Как облагаются проценты на доплату к пенсии?