В каком размере я могу заявить особые расходы?

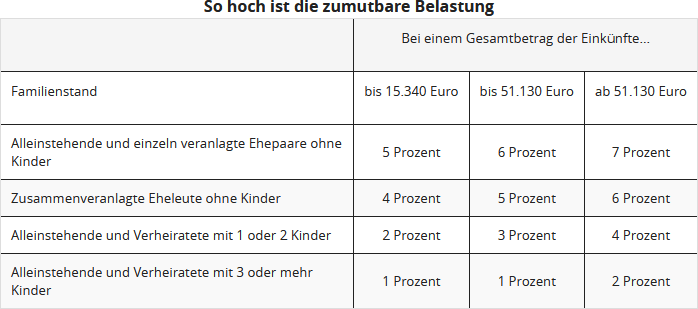

Здесь Вы можете указать фактические расходы. Однако они не будут признаны в полном объеме, так как из них вычитается Ваша допустимая доля расходов. Она зависит от Вашего дохода, семейного положения и количества детей и рассчитывается налоговой инспекцией. Допустимая доля расходов составляет от одного до семи процентов от общего дохода. В любом случае Вы должны быть в состоянии подтвердить соответствующие расходы.

Если Ваши расходы ниже допустимой доли расходов, нет смысла указывать их в налоговой декларации.

Пособие по уходу:

Если расходы на уход после вычета допустимой доли расходов все еще превышают пособие по уходу, укажите Ваши расходы на уход в фактическом размере. Однако в этом случае Вы должны быть в состоянии подтвердить, на что были потрачены деньги. Таким образом, Вы можете потребовать больше, чем пособие по уходу.

Для налоговой инспекции важно не то, когда были понесены расходы, а когда Вы их оплатили. Поэтому постарайтесь перенести несколько статей расходов на один год, чтобы увеличить сумму расходов и превысить лимит Вашей допустимой доли расходов.

Ожидается крупный счет от стоматолога, который будет оплачен только в следующем году? Однако, если Вы уже можете учесть другие расходы в качестве чрезвычайных расходов за текущий год, попросите Вашего стоматолога о досрочном выставлении счета или частичном счете. Таким образом, Вы сможете, возможно, учесть все расходы, превышающие допустимую долю расходов, в налоговой декларации за текущий год.

Допустимая доля расходов вычитается только из общих чрезвычайных расходов. Расходы, учтенные в качестве особых чрезвычайных расходов, остаются без сокращения.

С помощью этой таблицы Вы можете примерно рассчитать Вашу допустимую долю расходов:

В каком размере я могу заявить особые расходы?

Кто может списать исключительные расходы?

В принципе, каждый! Те, у кого есть исключительные финансовые нагрузки, могут заявить их в своей налоговой декларации. Таким образом, исключительные финансовые нагрузки уменьшают подоходный налог. Это позволяет избежать чрезмерных трудностей.

Если налогоплательщик имеет неизбежные большие расходы по сравнению с другими налогоплательщиками с сопоставимым доходом, имуществом или семейным положением, он может подать заявление на снижение подоходного налога. Для этого Вы должны указать свои исключительные финансовые нагрузки в налоговой декларации.

Однако учитываются только те расходы, которые превышают допустимую нагрузку и которые действительно необходимы. Допустимая нагрузка зависит от дохода, семейного положения и количества детей налогоплательщика.

Процент составляет от одного до семи процентов от налогооблагаемого годового дохода. Если Ваши исключительные финансовые нагрузки превышают этот процент, Вы можете заявить расходы в неограниченном размере.

Исключительные финансовые нагрузки могут включать:

- Похоронные расходы,

- Расходы на уход или

- Медицинские расходы.

Однако с 2013 года расходы на развод не подлежат вычету из-за изменения законодательства!

В особых случаях расходы на алименты также считаются исключительными финансовыми нагрузками. В этом случае допустимая нагрузка не учитывается.

Фиксированная сумма на уход может быть получена всеми, кто ухаживает за близким родственником. Это годовая сумма, которая не зависит от допустимой нагрузки. На отдельных страницах нашей налоговой декларации Вы найдете более подробную информацию о соответствующих исключительных финансовых нагрузках, которые Вы можете заявить.

Существует различие между общими и особыми исключительными финансовыми нагрузками. Общие исключительные финансовые нагрузки, такие как медицинские и похоронные расходы, уменьшают налог только после превышения допустимой собственной нагрузки.

Особые исключительные финансовые нагрузки признаются без сокращения, но обычно до фиксированных максимальных сумм. К ним относятся, например, алименты нуждающемуся лицу или проживание совершеннолетнего ребенка вне дома для обучения.

Кто может списать исключительные расходы?

Могу ли я потребовать алименты на совершеннолетних детей?

Да, Вы можете требовать выплаты на содержание совершеннолетних детей, если у Вас нет права на получение пособия на ребенка или соответствующих налоговых льгот. Условием является то, что ребенок нуждается в поддержке, то есть имеет низкий или отсутствующий собственный доход. Если собственный доход превышает 624 евро в год, сумма, подлежащая вычету, уменьшается.

Нет права на получение пособия на ребенка

Выплаты на содержание могут быть заявлены только за месяцы, в которые нет права на получение пособия на ребенка или налоговых льгот на детей. Это также относится к случаям, когда ребенок находится на первом этапе обучения, при условии, что нуждаемость доказана.

Максимальная сумма выплат на содержание в 2024 году

Максимальная сумма, подлежащая вычету, для выплат на содержание в 2024 году составляет 11.784 евро. Доходы и поступления ребенка, превышающие эту сумму, уменьшают подлежащие вычету выплаты на содержание.

Могу ли я потребовать алименты на совершеннолетних детей?

Когда судебные издержки подлежат вычету?

Судебные издержки могут быть учтены в налоговом порядке как чрезвычайные расходы в соответствии с § 33 Закона о подоходном налоге (EStG) только в исключительных случаях. Налоговая инспекция обычно принимает судебные издержки только в том случае, если судебный процесс касается жизненно важной сферы или основ человеческой жизни.

Прежняя судебная практика

- Решение Федерального финансового суда 2011 года: В мае 2011 года Федеральный финансовый суд (BFH) постановил, что расходы на гражданский процесс считаются вынужденными независимо от предмета процесса, если правовое преследование или защита имеют достаточные шансы на успех и не являются произвольными. Было достаточно, чтобы успех был как минимум столь же вероятен, как и неудача (решение BFH от 12.05.2011, BStBl. 2011 II S. 1015).

- Изменение с 2015 года: В июне 2015 года BFH вернулся к более строгому толкованию. Согласно этому, судебные издержки являются вынужденными только в том случае, если событие, послужившее основанием для судебного процесса, также является вынужденным. Поэтому расходы на гражданский процесс, как правило, не могут быть учтены как чрезвычайные расходы (решение BFH от 18.06.2015, VI R 17/14).

Законодательное регулирование с 2013 года

С 2013 года расходы на гражданский процесс могут быть учтены только в том случае, если налогоплательщик рискует потерять свою материальную основу существования и не сможет удовлетворить свои жизненно важные потребности (§ 33 Abs. 2 Satz 4 EStG). Это очень строгие условия. Недостаточно, чтобы судебный процесс касался важной сферы жизни; должна конкретно угрожать потеря материальной основы существования.

Разграничение: материальная vs. нематериальная основа существования

Федеральный финансовый суд постановил, что под основой существования следует понимать только материальную основу жизни. Нематериальные ценности, такие как душевные или социальные потребности, не подпадают под это определение (решение BFH от 18.05.2017, VI R 9/16). Поэтому судебные издержки, касающиеся основ человеческой жизни, такие как споры о праве на общение с ребенком, больше не могут быть учтены (решения BFH от 13.08.2020, VI R 15/18 и VI R 27/18).

Примеры не подлежащих вычету судебных издержек:

- Право на общение отца: Судебные издержки на урегулирование права на общение с ребенком, проживающим за границей, не подлежат вычету, так как они не представляют угрозу материальному существованию (решение BFH от 13.08.2020, VI R 15/18).

- Споры о содержании: Судебные издержки для получения более высокого содержания на ребенка не подлежат вычету, если не существует угрозы существованию (решение BFH от 13.08.2020, VI R 27/18).

- Судебные процессы по врачебной ответственности: Также расходы на процессы о возмещении ущерба из-за врачебных ошибок не могут быть учтены как чрезвычайные расходы, если они не направлены на обеспечение материального существования (решение BFH от 13.08.2020, VI R 27/18).

- Уголовная защита ребенка: Судебные издержки на уголовную защиту несовершеннолетнего ребенка также не подлежат вычету (постановление BFH от 11.08.2022, VI R 29/20).

Исключительные случаи

Однако некоторые суды признали судебные издержки как чрезвычайные расходы в исключительных случаях:

- Аннулирование лесного хозяйства: Финансовый суд Нижней Саксонии постановил, что судебные издержки в размере 17.740 евро могут быть учтены как чрезвычайные расходы, если угрожает аннулирование безвозмездной передачи лесного хозяйства, что приведет к угрозе существованию (решение Финансового суда Нижней Саксонии от 15.05.2024, 9 K 28/23; апелляция VI R 22/24).

Практический совет

- Угроза материальному существованию: Судебные издержки могут быть учтены только в том случае, если налогоплательщик может доказать, что его материальное существование находится под угрозой. Нематериальные ценности, такие как благополучие ребенка или душевные переживания, не учитываются в налоговом порядке.

- Предварительная проверка: В случае споров пострадавшие должны всегда проверять, имеет ли судебный процесс материальные последствия для существования, прежде чем заявлять судебные издержки как чрезвычайные расходы.

Когда судебные издержки подлежат вычету?