Особое церковное пособие: Обязанность уплаты церковного налога для супруга без конфессии.

Если в Германии Вы являетесь членом религиозной общины, взимающей налог, то Вы, как правило, обязаны платить церковный налог. Это относится независимо от степени Вашей веры или участия в религиозной жизни, так как решающим фактором является формальное членство. Но как обстоит дело в браке, если только один из супругов принадлежит к религиозной общине, взимающей налог? В таких случаях может применяться так называемый особый церковный сбор, особая форма церковного налога. В этом материале объясняются основные правила и актуальная судебная практика по этой теме.

Обязанность уплаты церковного налога: Основы членства

Церковный налог в Германии уплачивается членами религиозной общины, взимающей налог, если они имеют место жительства или постоянное пребывание в Германии. Те, кто не принадлежит к религиозной общине, взимающей налог, освобождаются от церковного налога. На практике часто бывает так, что в браке только один из супругов обязан платить церковный налог. Это вызывает вопрос о том, участвует ли и в какой форме супруг без конфессии в налоговом обязательстве.

Особый церковный сбор: Определение и условия

Особый церковный сбор — это специальная форма церковного налога, которая взимается в межконфессиональных браках при определенных условиях. Он применяется, если:

- супруг, принадлежащий к церкви, не имеет собственного дохода,

- супруг, принадлежащий к церкви, имеет доход, но он настолько мал, что подоходный налог (а значит и церковный налог) не взимается, или

- доход супруга, принадлежащего к церкви, приводит к церковному налогу, но сравнительный расчет показывает более высокий особый церковный сбор.

Основа для расчета особого церковного сбора

Особый церковный сбор рассчитывается на основе совместного налогооблагаемого дохода обоих супругов. При этом:

- Он взимается только при совместной оценке, но не при индивидуальной оценке.

- Базой для расчета является доход супругов, независимо от того, получает ли супруг, принадлежащий к церкви, доход или нет.

- Взимание производится только при совместном налогооблагаемом доходе от 30.000 евро.

Это правило основано на предположении, что супруги рассматриваются как экономическая единица. Федеральный конституционный суд (BVerfG) подтвердил эту практику как соответствующую конституции (решение BVerfG от 28.10.2010, 2 BvR 591/06).

Судебная практика и актуальные события

Европейский суд по правам человека (ЕСПЧ)

В 2017 году ЕСПЧ подтвердил, что немецкая практика взимания церковного налога и особого церковного сбора в межконфессиональных браках не нарушает Европейскую конвенцию о правах человека (ЕКПЧ) (решение ЕСПЧ от 6.4.2017, жалоба № 10138/11 и др.). Суд подчеркнул, что правила церковного налога подпадают под рамки свободы вероисповедания и государственного законодательства.

Саксонский финансовый суд

В 2019 году Саксонский финансовый суд постановил, что правила особого церковного сбора в Саксонии за налоговые годы 2014 и 2015 нарушают принцип равного обращения. Супруги были поставлены в худшее положение по сравнению с зарегистрированными партнёрствами без объективной причины (решение от 25.3.2019, 5 K 1549/18).

Федеральный финансовый суд (BFH)

В 2021 году BFH разъяснил, что даже в случаях, когда супруг, принадлежащий к церкви, имеет собственный доход, взимание особого церковного сбора не вызывает конституционных проблем (решение BFH от 5.10.2021, I B 65/19). Это особенно актуально, если доход супруга без конфессии значительно выше, и поэтому предполагается более высокий уровень жизни супруга, принадлежащего к церкви.

Региональные различия и особые правила

Взимание особого церковного сбора варьируется в зависимости от федеральной земли. В Баварии Евангелическо-лютеранская церковь и Евангелическо-реформатская церковь полностью отказались от взимания особого церковного сбора с налогового года 2018 (указ Министерства финансов Баварии от 21.1.2019, BStBl I 2019 S. 213). Такие правила подчеркивают неоднородность взимания церковного налога в Германии.

Вывод

Особый церковный сбор — это часто обсуждаемая тема, которая может вызвать недоразумения, особенно в межконфессиональных браках. Как правило, он взимается только в том случае, если супруг, принадлежащий к церкви, не имеет дохода или имеет небольшой доход. Расчет производится на основе совместного дохода, что судебная практика считает обоснованным. Различия в взимании между федеральными землями требуют тщательной проверки в каждом конкретном случае.

(2024): Особое церковное пособие: Обязанность уплаты церковного налога для супруга без конфессии.

Сколько я сэкономлю на налоге в пользу церкви, если выйду из церкви?

Выход из церкви снижает Ваше налоговое бремя, так как Вы больше не платите церковный налог. Однако полная экономия возникает только в том случае, если Вы учитываете налоговое преимущество вычета в качестве особых расходов. Здесь Вы узнаете, как рассчитать Вашу фактическую экономию.

Церковный налог и вычет в качестве особых расходов

Церковный налог относится к так называемым особым расходам и может быть полностью вычтен в налоговой декларации на доход. Это уменьшает Ваш облагаемый налогом доход и снижает Ваш подоходный налог. В качестве альтернативы Вы можете потребовать общий паушальный вычет на особые расходы, который составляет 36 евро для одиноких и 72 евро для супружеских пар. Если уплаченный Вами церковный налог превышает эту сумму, Вы получаете дополнительное налоговое преимущество.

Пример расчета для супружеских пар:

- Уплаченный церковный налог: 600 евро

- За вычетом паушальной суммы: 72 евро

- Сумма, подлежащая вычету: 528 евро

При предельной налоговой ставке 28 % экономия налога составит 528 евро × 28 % = 147 евро. Дополнительно снизится надбавка солидарности примерно на 8 евро, так что общая налоговая экономия составит около 155 евро.

Фактическая экономия за счет выхода из церкви

Если Вы выходите из церкви, церковный налог отменяется, но также и налоговое преимущество. Фактическая экономия получается из разницы:

- Уплаченный церковный налог: 600 евро

- Налоговая экономия за счет вычета: 155 евро

- Фактическая экономия: 600 евро – 155 евро = 445 евро

Вывод

Размер фактической экономии за счет выхода из церкви зависит от уплаченного Вами церковного налога, Вашего дохода и Вашей предельной налоговой ставки. Хотя церковный налог на первый взгляд полностью отменяется, Вы должны учитывать упущенное налоговое преимущество вычета в качестве особых расходов. Точный расчет поможет Вам реалистично оценить финансовые последствия выхода из церкви.

(2024): Сколько я сэкономлю на налоге в пользу церкви, если выйду из церкви?

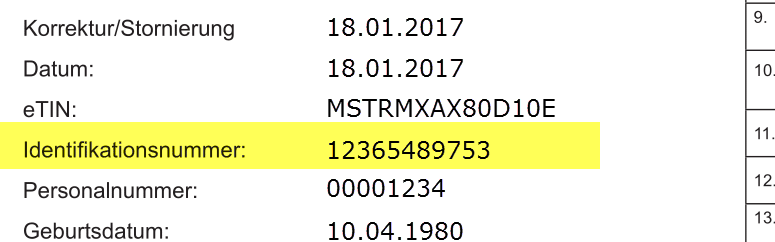

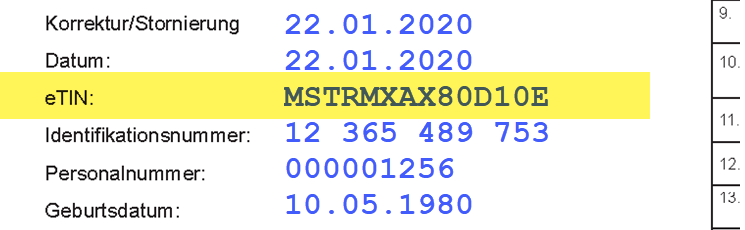

Где я могу найти свой налоговый идентификационный номер?

Идентификационный номер налогоплательщика был сообщен Вам в письменной форме Федеральным центральным налоговым управлением. Одиннадцатизначный номер действует пожизненно. В этом письме номер обозначен как "Персональный идентификационный номер", часто его также называют "Идентификационный номер" и обычно сокращают как TIN (Tax Identification Number) или Steuer-ID.

Как правило, Вы можете найти свой идентификационный номер также

- в уведомлении о подоходном налоге или

- в Вашей справке о подоходном налоге

Steuer-ID не следует путать с eTIN, который также указан в справке о подоходном налоге и используется работодателем для передачи данных о заработной плате.

После переходного периода идентификационный номер налогоплательщика должен заменить текущий налоговый номер для подоходного налога. Указание идентификационного номера налогоплательщика не является обязательным условием для подачи налоговой декларации.

(2024): Где я могу найти свой налоговый идентификационный номер?

Кто должен платить церковный налог?

Если Вы являетесь членом одной из следующих религиозных общин, Вы должны платить церковный налог:

- Римско-католическая церковь

- Евангелические земельные церкви

- Старокатолическая церковь

- Еврейские общины

- Израильские религиозные общины (например, в Баден-Вюртемберге)

- Свободные религиозные общины (например, в Бадене, Вюртемберге, Майнце, Оффенбахе, Пфальце)

- Французская церковь в Берлине (Гугенотская церковь)

- Менонитская община в Гамбурге-Альтоне

- Унитарная религиозная община свободных протестантов в Рейнланд-Пфальце

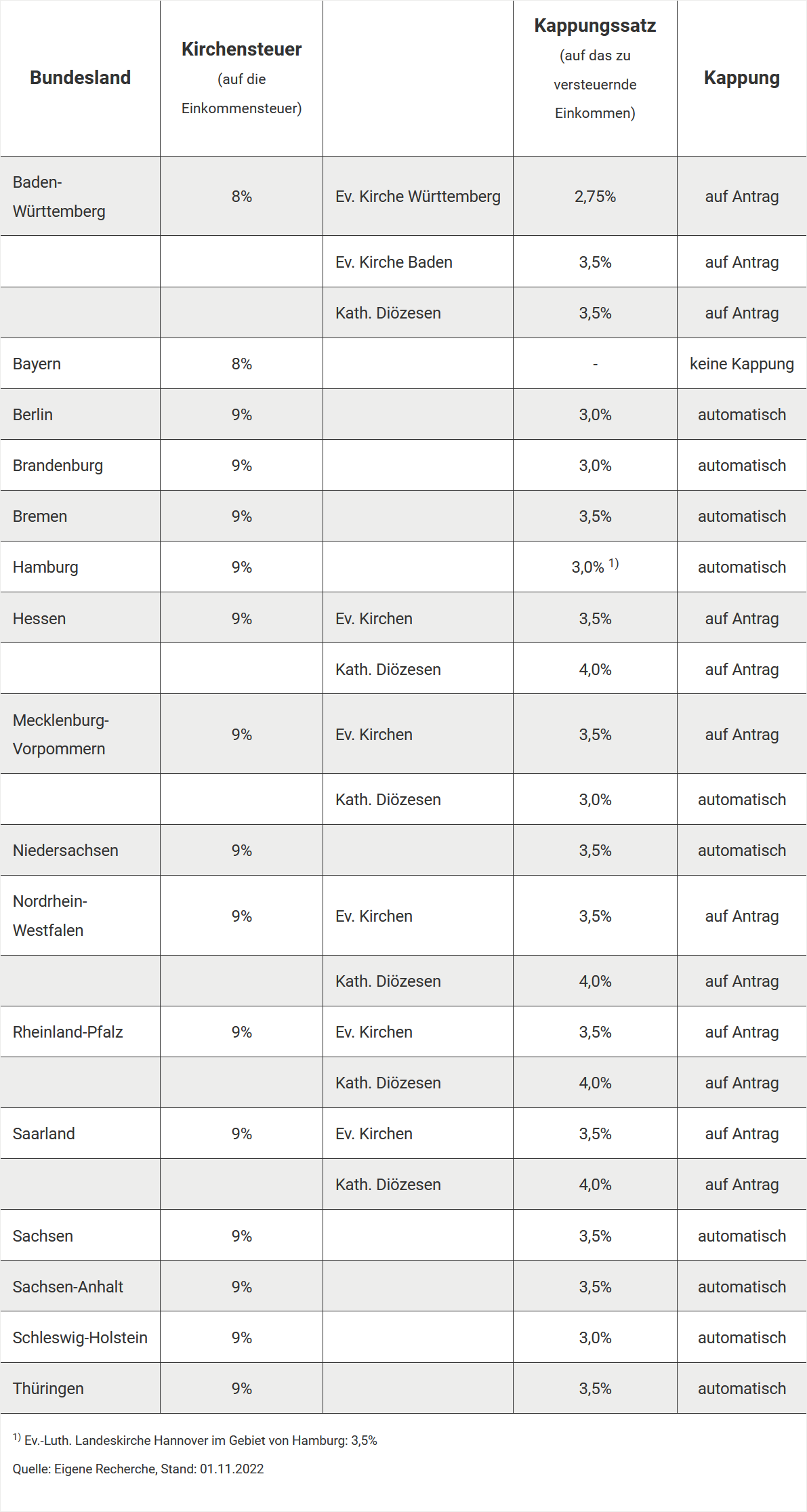

Размер церковного налога зависит от Вашего места жительства. Если Вы живете в Баварии или Баден-Вюртемберге, Вы платите 8 процентов, в остальных землях 9 процентов от подоходного или заработного налога.

(2024): Кто должен платить церковный налог?

С какого момента я должен платить церковный налог?

Обязанность уплаты церковного налога начинается с момента крещения или вступления/повторного вступления в религиозную общину. В этом случае Вы должны платить церковный налог с начала следующего месяца.

Если Вы меняете религиозную общину, то обязанность уплаты церковного налога также возникает с начала следующего месяца. Однако она вступает в силу только после того, как Вы перестанете платить церковный налог в предыдущую религиозную общину.

В израильской культовой общине обязанность уплаты церковного налога возникает на основании происхождения и вероисповедания.

(2024): С какого момента я должен платить церковный налог?

Сколько составляет церковный налог?

Размер церковного налога зависит от Вашего места жительства. В Баварии и Баден-Вюртемберге члены церкви платят 8 процентов от установленного подоходного налога, в других федеральных землях - 9 процентов. Этот процент также применяется к налогу на прирост капитала.

Если у Вас есть дети или Вы получаете доход от предпринимательской деятельности или доход, облагаемый по методу частичного дохода, налогооблагаемый доход (zvE) для церковного налога рассчитывается отдельно.

Детские пособия и церковный налог

Если в Ваших электронных данных о налоговых вычетах (ELStAM) указаны детские пособия, церковный налог рассчитывается на основе так называемого фиктивного подоходного налога. Это приводит к снижению ежемесячного церковного налога и солидарного взноса, но не к снижению подоходного налога.

Beispiele

Без детского пособия: Брутто-месячная зарплата 3.000 евро в налоговом классе IV, ежемесячный церковный налог в Берлине: 29,63 евро.

С двумя детскими пособиями: Брутто-месячная зарплата 3.000 евро в налоговом классе IV, ежемесячный церковный налог в Берлине: 11,21 евро.

Детские пособия в налоговой декларации на доходы физических лиц

При оценке подоходного налога детские пособия уменьшают налогооблагаемый доход только в том случае, если налоговая выгода превышает полученное детское пособие. Однако при расчете церковного налога и солидарного взноса детские пособия учитываются "фиктивно".

Преимущество при изменении в течение года

Даже если дети учитываются только в течение части года (например, при рождении или окончании профессионального обучения), полный детский и BEA-пособия вычитаются при расчете церковного налога и солидарного взноса.

(2024): Сколько составляет церковный налог?

Какие налоговые льготы предоставляются инвалидам и лицам, получающим пособия по случаю потери кормильца?

Лица с инвалидностью могут либо воспользоваться налоговой льготой для инвалидов, либо предъявить расходы, связанные с инвалидностью, как чрезвычайные расходы при наличии подтверждения, однако в этом случае учитывается допустимая нагрузка. Налоговая льгота для инвалидов зависит от степени инвалидности и составляет от 384 до 7.400 евро. Сумма льготы покрывает все так называемые типичные расходы. Превышающие их так называемые атипичные расходы Вы можете списать как чрезвычайные расходы. Это уменьшит Ваш облагаемый налогом доход.

Лица, получающие пенсию по случаю потери кормильца, могут подать заявление на получение налоговой льготы для лиц, получающих пенсию по случаю потери кормильца, в размере 370 евро, если им были назначены регулярные выплаты по случаю потери кормильца. Эти выплаты должны быть произведены в соответствии с параграфом 33 b, пункт 4 Закона о подоходном налоге, в соответствии с Законом о федеральном обеспечении или другим законом, который объявляет применимыми положения Закона о федеральном обеспечении о выплатах по случаю потери кормильца, в соответствии с положениями о государственном страховании от несчастных случаев, в соответствии с положениями о государственных служащих для лиц, оставшихся в живых после смерти государственного служащего в результате служебного несчастного случая, или в соответствии с положениями Закона о федеральной компенсации о компенсации за ущерб, причиненный жизни, телу или здоровью.

Налоговая льгота для лиц, получающих пенсию по случаю потери кормильца, является годовой суммой. Она не сокращается, даже если соответствующие условия не выполнялись в течение всего года.

Пожалуйста, обратите внимание: Сирота получает налоговую льготу для лиц, получающих пенсию по случаю потери кормильца, только один раз, даже если оба родителя умерли. Если у одного и того же лица несколько родственников, получающих пенсию по случаю потери кормильца (например, вдова и полусирота), льгота предоставляется каждому из них.

(2024): Какие налоговые льготы предоставляются инвалидам и лицам, получающим пособия по случаю потери кормильца?

Чем отличается мой налоговый номер от идентификационного номера налогоплательщика?

Налоговый номер не следует путать с пожизненно действующим и единым для всей страны идентификационным номером налогоплательщика.

Что такое налоговый номер?

Налоговый номер присваивается налоговой инспекцией каждому налогоплательщику, будь то физическое или юридическое лицо, и однозначно идентифицирует налогоплательщика. В течение жизни у человека может быть несколько налоговых номеров. Например, при переезде в зону ответственности другой налоговой инспекции, при вступлении в брак или при регистрации самостоятельной деятельности выдается новый налоговый номер.

Ранее налоговые номера основывались на региональных кодах и состояли в зависимости от федеральной земли из десяти или одиннадцати цифр. В ходе внедрения так называемой системы ELSTER (ELektronische STeuerERklärung) стандартная схема налогового номера была унифицирована по всей стране и теперь состоит из 13 цифр.

Где я могу найти налоговый номер?

После подачи первой декларации о подоходном налоге или при регистрации самостоятельной или коммерческой деятельности номер присваивается соответствующей налоговой инспекцией. Его также можно запросить самостоятельно. В уведомлении о подоходном налоге налоговый номер указан в левом верхнем углу.

Для чего мне нужен налоговый номер?

Налоговый номер необходимо указывать при подаче налоговой декларации или при регистрации самостоятельной или коммерческой деятельности, а также в платежных операциях. Фрилансеры и предприниматели должны указывать его в своих счетах, если у них нет идентификационного номера НДС. В будущем налоговый номер будет заменен идентификационным номером налогоплательщика. Однако в настоящее время оба номера существуют параллельно.

Что такое идентификационный номер налогоплательщика?

Налоговый идентификационный номер (IdNr. или Steuer-ID) с 2008 года является единым для всей страны и постоянным идентификационным номером для граждан, зарегистрированных в Германии, в налоговых целях. Он действителен в течение всей жизни. Дети получают его сразу после рождения.

Идентификационный номер не изменяется ни при смене места жительства, ни при смене ответственной налоговой инспекции. Данные удаляются только тогда, когда они больше не нужны властям, но не позднее чем через 20 лет после смерти налогоплательщика.

Налоговый идентификационный номер также необходим для получения детского пособия, для освобождения от налогов на всех банковских счетах в Германии, для предоставления единовременной выплаты по уходу, а также для налогового вычета на алименты и все чаще запрашивается.

(2024): Чем отличается мой налоговый номер от идентификационного номера налогоплательщика?

Где я могу получить новый идентификационный номер налогоплательщика?

Чтобы получить новый идентификационный номер налогоплательщика, Вы должны обратиться в Федеральное центральное налоговое управление в письменной форме. Для этого используйте следующий адрес:

Федеральное центральное налоговое управление, 53221 Бонн,

или по электронной почте: [email protected].

Вы должны сообщить управлению следующие личные данные:

- Имя и фамилия

- Адрес (улица, номер дома, почтовый индекс и город)

- Дата и место рождения

Ваш номер будет сообщен Вам в письменной форме. По соображениям защиты данных невозможно сообщить Вам номер по телефону или электронной почте.

Совет

Как правило, Вы также можете найти номер в Вашей справке о подоходном налоге или последнем налоговом уведомлении о подоходном налоге.

(2024): Где я могу получить новый идентификационный номер налогоплательщика?

С какого момента после выхода из церкви больше не нужно платить церковный налог?

Обязанность уплаты церковного налога заканчивается:

- по истечении календарного месяца, если место жительства или постоянное пребывание в Германии было прекращено.

- по истечении месяца смерти, если член церкви умирает.

- если член церкви заявляет о выходе из церкви. Для подачи заявления о выходе из церкви в разных федеральных землях отвечают разные органы, в большинстве случаев это происходит в ЗАГСе, в противном случае в районном суде; только в федеральной земле Бремен также в церкви. В зависимости от федеральной земли выход из церкви действует с календарного месяца, в котором было подано заявление о выходе из церкви, или с следующего календарного месяца.

Hinweis

Ранее в некоторых федеральных землях существовал так называемый "месяц раскаяния", то есть обязанность уплаты церковного налога заканчивалась только через месяц после месяца выхода. Это касалось Берлина, Бранденбурга, Бремена, Гамбурга, Гессена, Мекленбурга-Передней Померании, Саксонии, Шлезвиг-Гольштейна, Тюрингии.

Однако в настоящее время месяц раскаяния был отменен для унификации правил церковного налогообложения на территории Германии, то есть выход из церкви вступает в силу в календарном месяце, в котором он был заявлен.

После выхода из церкви орган регистрации автоматически информирует соответствующую налоговую инспекцию, чтобы она изменила электронные характеристики вычета из заработной платы (ELStAM). Таким образом, после Вашего выхода из церкви церковный налог больше не будет удерживаться из ежемесячной заработной платы.

Стоимость выхода из церкви - сборы за выход

В Берлине, Бранденбурге и Бремене выход бесплатный. В других федеральных землях Вам придется заплатить от 10 до 60 евро за свидетельство о выходе из церкви.

(2024): С какого момента после выхода из церкви больше не нужно платить церковный налог?

Когда действует совместное имущество супругов?

При гütergemeinschaft существуют различные виды имущества: общее имущество обоих партнеров, а также личное имущество и имущество, подлежащее сохранению, каждого из партнеров. Это особое регулирование брачного режима является сложным и редко используется.

Без брачного договора действует Zugewinngemeinschaft. Без брачного договора или других соглашений автоматически применяются законодательные нормы. Это касается, например, законного брачного режима - Zugewinngemeinschaft. Это означает: То, что каждый из супругов внес в брак, остается его собственностью; действует принцип раздельного владения имуществом. Из этого также следует, что один из супругов не обязан отвечать по долгам другого. То, что добавляется к первоначальному имуществу каждого из супругов в течение брака, является приростом. Поскольку он может быть разным у обоих супругов, он делится в процессе развода, это так называемое урегулирование прироста.

Если Вы хотите установить другой брачный режим, отличный от Zugewinngemeinschaft, например, гütergemeinschaft или полное раздельное владение имуществом, это необходимо оформить в брачном договоре. Вы также можете исключить определенные части имущества из прироста, например, бизнес индивидуального предпринимателя, чтобы при разводе его компания не подвергалась риску из-за урегулирования прироста.

(2024): Когда действует совместное имущество супругов?

Какое преимущество дает ограничение церковного налога?

Если Вы являетесь членом религиозной общины, взимающей налог, Вы обязаны платить церковный налог. Церковный налог является дополнительным сбором к подоходному налогу и зависит, как правило, от Вашего места жительства.

- 8 процентов от установленного подоходного налога в Баварии и Баден-Вюртемберге

- 9 процентов во всех остальных федеральных землях

Основанием для расчета всегда является установленный подоходный налог, а не облагаемый налогом доход. Чем выше подоходный налог, тем выше церковный налог.

Пример (2024):

- Подоходный налог: 52.397 евро

- Церковный налог (9 процентов): 4.715 евро

Ограничение церковного налога при высоких доходах

При высоких доходах церковный налог в некоторых случаях может быть непропорционально высоким. Чтобы ограничить это, законы о церковном налоге в федеральных землях предусматривают возможность так называемого ограничения. Уменьшенный церковный налог, возникающий в результате этого, называется ограничительным налогом.

В рамках ограничения церковный налог больше не рассчитывается пропорционально подоходному налогу, а ограничивается фиксированным процентом от облагаемого налогом дохода. Этот процент, так называемая ставка ограничения, различается в зависимости от федеральной земли и составляет от 2,75 процента до 4,00 процента.

Пример (Берлин, 2024):

- Облагаемый налогом доход: 150.000 евро

- Подоходный налог: 52.397 евро

- Обычный церковный налог (9 процентов): 4.715 евро

- Ставка ограничения в Берлине: 3 процента

- Ограничительный налог (потолок): 4.500 евро

Результат: Ограничение в этом случае приводит к экономии в размере 215 евро на церковном налоге.

Автоматическое или запрашиваемое ограничение?

Будет ли ограничение церковного налога применено автоматически или требуется отдельный запрос, зависит от конкретной федеральной земли. В некоторых землях ограничительный налог автоматически учитывается при расчете налога. В других требуется подать заявление в соответствующую церковь.

Заявление на ограничение церковного налога

В федеральных землях без автоматического ограничения Вы должны подать неформальное заявление на ограничительный налог. Заявление следует направить в Вашу епархию (для католиков) или земельную церковь (для протестантов).

К заявлению следует приложить копию Вашего последнего уведомления о подоходном налоге. Только так можно проверить, может ли быть предоставлено ограничение и какова максимальная сумма церковного налога (то есть ограничительного налога).

Примечание: Ограничение осуществляется не через налоговую инспекцию, а непосредственно через церковь.

Вывод: Ограничительный налог может привести к значительному облегчению при высоких доходах. Проверьте, предусматривает ли Ваша федеральная земля автоматическое ограничение или Вам нужно действовать самостоятельно.

(2024): Какое преимущество дает ограничение церковного налога?

Кто получает единовременную сумму для лиц с инвалидностью?

Вы можете получить налоговую льготу по инвалидности, если Вы можете подтвердить определенную степень инвалидности. Инвалидом считается лицо, у которого более шести месяцев наблюдаются физические, умственные или психические нарушения здоровья.

Степень инвалидности обычно устанавливается управлением социального обеспечения. При степени инвалидности 50 Вы получаете удостоверение инвалида, при степени до 45 управление выдает уведомление об установлении инвалидности. Налоговая инспекция связана этими уведомлениями.

Вы можете воспользоваться налоговой льготой по инвалидности для себя, Вашего супруга-инвалида или Вашего ребенка-инвалида. Передача льготы от родителей-инвалидов или братьев и сестер невозможна.

Совет: В случае ретроспективного установления степени инвалидности на несколько лет Вы можете задним числом потребовать льготу за те годы, в которые Вам была признана степень инвалидности. Однако Вы должны как можно скорее после установления степени инвалидности заявить о своих налоговых правах, так как необходимо соблюдать определенные сроки.

Lohnsteuer kompakt

Налоговая льгота по инвалидности предоставляется на год. Она предоставляется в полном объеме, даже если инвалидность возникает или прекращается в течение года. Если степень инвалидности изменяется в течение года, годовая сумма определяется по более высокой степени инвалидности (R 33b Abs. 7 EStR).

Если возникают несколько инвалидностей по разным причинам, учитывается инвалидность, которая приводит к наибольшей льготе. Налоговая льгота по инвалидности полностью уменьшает налог, так как допустимая нагрузка не учитывается.

Вопрос в том, можно ли дополнительно к налоговой льготе по инвалидности вычесть расходы на уход как чрезвычайные расходы в соответствии с § 33 EStG или для этого необходимо отказаться от льготы. С 2008 года действует следующее правило:

Если Вы воспользуетесь налоговой льготой по инвалидности в соответствии с § 33b Abs. 3 EStG, расходы на уход не признаются дополнительно как чрезвычайные расходы в соответствии с § 33 EStG. Действует принцип "либо-либо" (R 33.3 Abs. 4 EStR 2008).

Таким образом, Вы должны выбрать: либо Вы подаете заявление на налоговую льготу по инвалидности, либо Вы заявляете расходы на уход как чрезвычайные расходы при наличии подтверждения. При подтверждении пособие по уходу от страхования по уходу должно быть учтено, и из оставшейся суммы налоговая инспекция вычитает допустимую нагрузку. Таким образом, чтобы учет в соответствии с § 33 EStG был более выгодным, расходы должны быть выше, чем налоговая льгота по инвалидности, полученное пособие по уходу и допустимая нагрузка.

Но нет правила или исключения:

Вы можете, например, заявить следующие особые расходы наряду с льготой:

- чрезвычайные медицинские расходы, вызванные острым случаем, например, расходы на операцию, лечение, лекарства и врачебные услуги,

- расходы на лечение, проведенное на основании медицинского заключения, выданного до начала лечения (медицинское заключение Медицинской службы страхования приравнивается к медицинскому заключению),

- расходы на переоборудование автомобиля в связи с инвалидностью,

- расходы на переоборудование жилья в связи с инвалидностью,

- фиксированная сумма на транспортные расходы в связи с инвалидностью (с 2021 года):

До 2020 года включительно транспортные расходы в связи с инвалидностью могли учитываться по ставке 0,30 евро за километр до определенных максимальных сумм. Это требовало регулярного подтверждения пройденных километров. С 2021 года это подтверждение не требуется.

Фиксированная сумма на транспортные расходы в связи с инвалидностью составляет:

- 900 евро: для людей с инвалидностью не менее 80 или инвалидностью не менее 70 и знаком "G" для лиц с ограниченной подвижностью

- 4.500 евро: для людей с исключительной инвалидностью (знак "aG"), слепых (знак "BI"), глухих (знак "TBI"), беспомощных людей (знак "H") или людей, для которых установлен уровень ухода 4 или 5.

Следующая особенность должна быть учтена при учете фиксированной суммы на транспортные расходы в связи с инвалидностью:

Транспортные расходы в связи с инвалидностью являются частью общих чрезвычайных расходов. Из общей суммы чрезвычайных расходов, к которым также добавляется фиксированная сумма на транспортные расходы в связи с инвалидностью, при расчете Вашего подоходного налога вычитается допустимая нагрузка.

(2024): Кто получает единовременную сумму для лиц с инвалидностью?

Кто получает пособие для родственников умершего?

Члены семьи, такие как вдовы и сироты, в определенных случаях имеют право на налоговое послабление для родственников умершего в размере 370 евро.

Основное условие заключается в том, что налогоплательщик должен был получать выплаты для родственников умершего как минимум один месяц в соответствующем налоговом году. Это также применяется, если право на получение выплат приостановлено или была выплачена компенсация в виде единовременной выплаты.

Условия для получения налогового послабления для родственников умершего регулируются в § 33b Abs. 4 EStG. Если налоговое послабление для родственников умершего положено ребенку, оно может быть передано родителям по заявлению.

Налоговое послабление для родственников умершего предоставляется для следующих видов выплат:

- Выплаты в соответствии с Федеральным законом о социальном обеспечении, это касается прежде всего жертв Второй мировой войны

- Выплаты в соответствии с Законом о социальном обеспечении военнослужащих

- Выплаты в соответствии с Законом о гражданской службе

- Выплаты в соответствии с Законом о помощи бывшим заключенным

- Содержание для родственников военнопленных

- Выплаты в соответствии с Законом о федеральной полиции

- Выплаты в соответствии с Законом о корпусе гражданской защиты

- Выплаты в соответствии с Законом о регулировании правового положения лиц, подпадающих под действие ст. 131 Основного закона

- Выплаты в соответствии с Законом о введении Федерального закона о социальном обеспечении в Саарланде

- Выплаты в соответствии с Законом о защите от инфекций, например, в случае смерти в результате рекомендованной вакцинации

- Выплаты в соответствии с Законом о компенсации жертвам насилия

- Пенсия из государственного страхования от несчастных случаев, например, в случае смерти в результате несчастного случая на производстве

- Выплаты после смерти государственного служащего в результате служебного несчастного случая

- Выплаты в соответствии с Федеральным законом о компенсации за ущерб жизни, телесные повреждения или ущерб здоровью.

Если налоговое послабление для родственников умершего положено ребенку, оно может быть передано родителям по заявлению.

(2024): Кто получает пособие для родственников умершего?