Укажите ущерб от непогоды в налоговой декларации!

Налоговые послабления в случае стихийных бедствий

В июле 2021 года в Рейнланд-Пфальце, Северном Рейне-Вестфалии, Баварии и Саксонии произошло разрушительное наводнение, в результате которого погибли почти 200 человек.

Это привело к ущербу на миллиарды и многочисленным разрушенным населенным пунктам. Устранение этого ущерба вызывает большие финансовые затраты, которые налоговые органы хотят поддержать с помощью налоговых послаблений.

Налоговые послабления для пострадавших от наводнения

Министерства финансов пострадавших земель приняли решение о налоговых послаблениях, включая возможность списания расходов на приобретение новой мебели, предметов домашнего обихода и одежды, а также ущерба, нанесенного собственному дому, в качестве чрезвычайных расходов.

Также в данном случае не следует учитывать обычные страховые возможности, так как многие убытки не застрахованы.

Дополнительные налоговые советы

- Расходы на приобретение новой мебели, предметов домашнего обихода и одежды, а также ущерб, нанесенный дому, учитываются как чрезвычайные расходы. Допустимая нагрузка зависит от дохода и семейного положения.

- Вы можете потребовать прямой налоговый вычет за услуги мастеров в соответствии с § 35a EStG.

- Всегда указывайте свои расходы в налоговой декларации в год их осуществления.

- Даже если Вы получили подаренные средства, Вы можете списать свои расходы как чрезвычайные расходы.

- Работники могут заранее подать заявление в налоговую инспекцию на получение льгот для ежемесячных вычетов из заработной платы.

Существуют также налоговые послабления для ущерба, нанесенного собственным домам в результате местных непогод.

В принципе, расходы на устранение ущерба, нанесенного Вашему собственному дому, могут быть заявлены как чрезвычайные расходы, если они не покрываются страховкой. Однако действуют определенные условия.

Вы можете потребовать прямой налоговый вычет за услуги мастеров в соответствии с § 35a EStG. Убедитесь, что Вы получили счета и оплатили их банковским переводом.

В случае сдачи в аренду домов и квартир ущерб может быть вычтен как рекламные расходы.

Укажите ущерб от непогоды в налоговой декларации!

Стихийные бедствия: налоговые льготы для пострадавших

Из-за сильных дождей и связанных с ними наводнений (паводков) неоднократно возникали значительные убытки. Многие люди оказались в бедственном положении, потеряли имущество, видят только обломки своего существования. Устранение ущерба приведет к значительным финансовым затратам.

Почти всегда в таких случаях министерства финансов пострадавших федеральных земель принимают решение оказать помощь пострадавшим за счет налоговых мер для избежания необоснованных трудностей. Для этого регулярно вводится так называемый указ о катастрофе, который предоставляет налоговые льготы и послабления.

В частности, пострадавшие могут списать расходы на восстановление мебели, предметов домашнего обихода и одежды, а также на устранение ущерба в собственном доме как чрезвычайные расходы в соответствии с § 33 Закона о подоходном налоге.

Поскольку налоговый вычет на домашнее имущество, одежду и ущерб зданиям в результате стихийных бедствий предусмотрен указом о катастрофе, и этот указ является мерой справедливости в соответствии с § 163 Налогового кодекса, условие обычного страхования здесь в исключительных случаях не должно учитываться. Федеральное министерство финансов уже в 2013 году заявило, что "так называемое элементарное страхование не является общедоступной и обычной страховой возможностью в смысле R 33.2 № 7 Инструкции по подоходному налогу" (письмо BMF от 21.06.2013, № VI). Поэтому налоговым органам предписано не отказывать в признании расходов на ущерб, вызванный наводнениями и затоплениями, из-за отсутствия элементарного страхования.

Вот несколько важных налоговых советов:

- На Ваши расходы на восстановление мебели, предметов домашнего обихода и одежды, а также на устранение ущерба в собственном доме налоговая инспекция начисляет допустимую нагрузку, которая зависит от Вашего дохода, количества детей и семейного положения. Она составляет от 1 до 7 процентов от общей суммы доходов. Если эта допустимая нагрузка превышена, каждый следующий евро уменьшает налог. Поэтому сейчас особенно важно тщательно собирать все квитанции о медицинских расходах, на врача и аптеку и т. д.!

- При устранении ущерба в собственном доме Вы можете воспользоваться прямым вычетом за услуги мастеров в соответствии с § 35a Закона о подоходном налоге для той части расходов, которая не учитывается как чрезвычайные расходы из-за применения допустимой нагрузки. Это означает, что расходы до 6.000 евро вычитаются непосредственно из налогового обязательства на 20 %, максимум 1.200 евро. Однако здесь учитываются только затраты на рабочую силу, а также, при необходимости, выставленные счета за использование машин и транспортные расходы плюс соответствующий НДС. ВНИМАНИЕ: В Вашу пользу предполагается, что эта часть суммы в первую очередь относится к заработной плате (письмо BMF от 09.11.2016, BStBl. 2016 I S. 1213, Tz. 32). Обязательно получите счет и оплатите его только банковским переводом!

- Всегда указывайте свои расходы в налоговой декларации за год, в котором они были понесены. И даже если Вы взяли кредит для оплаты. Текущие проценты по кредиту - но не погашение - Вы также можете списать как чрезвычайные расходы в последующие годы.

- Если Вы финансируете расходы на устранение ущерба за счет средств, которые Вы получили в подарок, Вы все равно можете списать свои расходы как чрезвычайные расходы и не обязаны учитывать полученные в подарок средства (решение BFH от 22.10.1971, BStBl. 1972 II S. 177).

- Не дожидаясь налоговой декларации, работники могут заранее внести в налоговую инспекцию расходы, подлежащие вычету как чрезвычайные расходы, в качестве необлагаемой суммы для ежемесячного вычета из заработной платы. Запись производится в Ваших электронных данных о вычете из заработной платы. Таким образом, подоходный налог уменьшается каждый месяц, а чистый доход соответственно увеличивается. Используйте для этого форму Заявление на снижение подоходного налога 2022/2023.

Стихийные бедствия: налоговые льготы для пострадавших

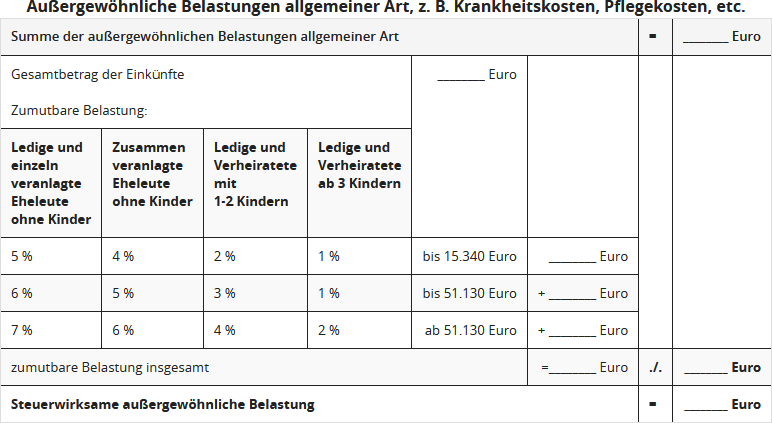

Как рассчитать приемлемое бремя!

Расходы, которые могут быть вычтены как чрезвычайные расходы, налоговая инспекция уменьшает на допустимую нагрузку, в частности, расходы на лечение, курсы лечения, уход, инвалидность. Порог допустимой нагрузки рассчитывается в три этапа (этап 1 до 15.340 евро, этап 2 до 51.130 евро, этап 3 свыше 51.130 евро) в зависимости от определенного процента от "общей суммы доходов". Этот процент составляет от 1 до 7 % в зависимости от семейного положения и количества детей.

- В соответствии с предыдущим законодательством размер допустимой нагрузки в целом определялся по более высокому проценту, как только общая сумма доходов превышала один из вышеуказанных пределов. Затем более высокий процент применялся к "общей сумме всех доходов".

- В январе 2017 года Федеральный финансовый суд более внимательно изучил закон и неожиданно обнаружил, что допустимая нагрузка ранее рассчитывалась совершенно неправильно. Установленный законом процент не относится к "общей сумме всех доходов", а только к той части "общей суммы доходов", которая превышает соответствующий порог. Например, процент для этапа 3 охватывает только ту часть доходов, которая превышает 51.130 евро. Для каждого порога необходимо определить соответствующую допустимую нагрузку, и затем полученные суммы складываются (решение BFH от 19.01.2017, VI R 75/14).

Измененный метод расчета уже учитывается в рамках автоматизированного составления уведомлений о подоходном налоге, и старые уведомления также корректируются, если это еще допустимо с точки зрения процессуального права (сообщение BMF от 01.06.2017).

Благодаря пошаговому методу расчета по сравнению с предыдущим законодательством в целом получается более низкая допустимая нагрузка, которая вычитается из заявленных чрезвычайных расходов. В результате этот расчет может привести к более высокому налоговому вычету чрезвычайных расходов, а значит, к более низкому подоходному налогу. Хотя новое правило явно выгодно для налогоплательщика, оно также снова усложняет расчет. Когда для налогоплательщика достигается "допустимая нагрузка"?

Чтобы Вы могли как можно проще самостоятельно определить свою допустимую нагрузку и, следовательно, налогово значимые чрезвычайные расходы, используйте следующую схему.

Для всех, кто использует Lohnsteuer kompakt для своей налоговой декларации, новый пошаговый метод расчета учитывается при расчете налога.

Как рассчитать приемлемое бремя!

Кто может списать исключительные расходы?

В принципе, каждый! Те, у кого есть исключительные финансовые нагрузки, могут заявить их в своей налоговой декларации. Таким образом, исключительные финансовые нагрузки уменьшают подоходный налог. Это позволяет избежать чрезмерных трудностей.

Если налогоплательщик имеет неизбежные большие расходы по сравнению с другими налогоплательщиками с сопоставимым доходом, имуществом или семейным положением, он может подать заявление на снижение подоходного налога. Для этого Вы должны указать свои исключительные финансовые нагрузки в налоговой декларации.

Однако учитываются только те расходы, которые превышают допустимую нагрузку и которые действительно необходимы. Допустимая нагрузка зависит от дохода, семейного положения и количества детей налогоплательщика.

Процент составляет от одного до семи процентов от налогооблагаемого годового дохода. Если Ваши исключительные финансовые нагрузки превышают этот процент, Вы можете заявить расходы в неограниченном размере.

Исключительные финансовые нагрузки могут включать:

- Похоронные расходы,

- Расходы на уход или

- Медицинские расходы.

Однако с 2013 года расходы на развод не подлежат вычету из-за изменения законодательства!

В особых случаях расходы на алименты также считаются исключительными финансовыми нагрузками. В этом случае допустимая нагрузка не учитывается.

Фиксированная сумма на уход может быть получена всеми, кто ухаживает за близким родственником. Это годовая сумма, которая не зависит от допустимой нагрузки. На отдельных страницах нашей налоговой декларации Вы найдете более подробную информацию о соответствующих исключительных финансовых нагрузках, которые Вы можете заявить.

Существует различие между общими и особыми исключительными финансовыми нагрузками. Общие исключительные финансовые нагрузки, такие как медицинские и похоронные расходы, уменьшают налог только после превышения допустимой собственной нагрузки.

Особые исключительные финансовые нагрузки признаются без сокращения, но обычно до фиксированных максимальных сумм. К ним относятся, например, алименты нуждающемуся лицу или проживание совершеннолетнего ребенка вне дома для обучения.

Кто может списать исключительные расходы?

Могут ли расходы на развод быть вычтены из налогооблагаемой базы?

До 2012 года: возможность вычета расходов на развод

До 2012 года расходы на развод, в частности, адвокатские и судебные издержки, могли быть вычтены как чрезвычайные расходы в соответствии с § 33 EStG. Однако вычитались только расходы на собственно бракоразводный процесс и раздел пенсионных прав. Расходы на урегулирование последствий развода, такие как алиментные обязательства или право опеки, не подлежали вычету.

С 2013 года: изменение правовой ситуации

С 2013 года расходы на развод в целом не подлежат налоговому вычету как чрезвычайные расходы. Это касается как бракоразводного процесса, так и раздела пенсионных прав, а также всех последствий развода. Законодатель в принципе исключил возможность налогового вычета судебных издержек. Исключение действует только в том случае, если расходы необходимы для обеспечения средств к существованию налогоплательщика (§ 33 Abs. 2 Satz 4 EStG).

Решение Федерального финансового суда 2017 года

Федеральный финансовый суд (BFH) в 2017 году разъяснил, что расходы на развод, как правило, не затрагивают средства к существованию. Даже если развод значительно влияет на жизнь, это не считается угрозой экономическим средствам к существованию (решение BFH от 18.05.2017, VI R 9/16).

Отсутствие возможности вычета расходов на развод с 2013 года

С 2013 года расходы на развод полностью не подлежат вычету, включая все последствия развода, такие как алиментные обязательства, раздел совместно нажитого имущества или урегулирование имущественных вопросов. Официальная инструкция по заполнению налоговой декларации также прямо указывает на то, что судебные издержки, связанные с разводом, с тех пор не признаются как чрезвычайные расходы.

Судебные издержки на алименты после развода

Замечательное решение Финансового суда Мюнстера в 2019 году дало кратковременную надежду на то, что судебные издержки для обеспечения алиментов после развода могут быть вычтены как расходы, связанные с получением дохода, если получатель алиментов согласен на раздельное налогообложение. При раздельном налогообложении плательщик алиментов может вычесть алиментные выплаты как особые расходы, в то время как получатель облагает их налогом как прочие доходы (§ 22 Nr. 1a EStG).

Однако Федеральный финансовый суд отменил это решение в ходе апелляционного производства. Таким образом, судебные издержки на получение или увеличение алиментов после развода не подлежат вычету как расходы, связанные с получением дохода, даже если алиментные выплаты облагаются налогом в рамках раздельного налогообложения (решение BFH от 18.10.2023, X R 7/20).

Вывод

С 2013 года расходы на развод и связанные с ними судебные издержки не подлежат налоговому вычету. Это касается как собственно развода, так и последствий развода, таких как алименты, раздел совместно нажитого имущества или право опеки. Также судебные издержки на обеспечение алиментов после развода не подлежат вычету как расходы, связанные с получением дохода, согласно недавнему решению BFH, даже если получатель алиментов облагает выплаты налогом в рамках раздельного налогообложения.

Могут ли расходы на развод быть вычтены из налогооблагаемой базы?

Кто может претендовать на медицинские расходы как исключительные расходы?

Каждый, кто может подтвердить медицинские расходы, может указать их в налоговой декларации. Для этого Вам потребуется квитанция, счет и в некоторых случаях медицинская справка. При этом не имеет значения, произвели ли Вы расходы на собственное лечение, лечение супруга или ребенка, на которого Вы получаете пособие на ребенка. Важно, когда Вы оплатили счет, а не когда он был выставлен.

Если у Вас были медицинские расходы в связи с несчастным случаем по дороге на работу или производственной травмой, Вы должны указать их как расходы на рекламу или как операционные расходы. Это также относится к расходам, связанным с профессиональным заболеванием или переквалификацией по состоянию здоровья. Преимущество заключается в том, что в этом случае не учитывается допустимая нагрузка.

Кто может претендовать на медицинские расходы как исключительные расходы?

Кто может предоставить данные о чрезвычайных расходах?

Лица, имеющие чрезвычайные расходы, могут заявить их в своей налоговой декларации. Эти расходы уменьшают подоходный налог. Таким образом, предполагается избежать чрезмерных трудностей.

Чрезвычайные расходы общего характера (§ 33 EStG) включают: похоронные расходы (за вычетом наследства), медицинские расходы, расходы, связанные с беременностью и родами, или в определенных случаях расходы на устранение ущерба дому или квартире (например, при наводнениях и других стихийных бедствиях). В особых случаях также могут быть учтены расходы на содержание или наем домашней прислуги как чрезвычайные расходы.

В случае чрезвычайных расходов в соответствии с § 33 EStG законодатель ожидает, что каждый налогоплательщик сам оплатит часть расходов. Поэтому учитываются только те расходы, которые превышают допустимую нагрузку и действительно необходимы. Кроме того, необходимо вычесть страховые возмещения.

Кто может предоставить данные о чрезвычайных расходах?

В каком размере я могу заявить особые расходы?

Здесь Вы можете указать фактические расходы. Однако они не будут признаны в полном объеме, так как из них вычитается Ваша допустимая доля расходов. Она зависит от Вашего дохода, семейного положения и количества детей и рассчитывается налоговой инспекцией. Допустимая доля расходов составляет от одного до семи процентов от общего дохода. В любом случае Вы должны быть в состоянии подтвердить соответствующие расходы.

Если Ваши расходы ниже допустимой доли расходов, нет смысла указывать их в налоговой декларации.

Пособие по уходу:

Если расходы на уход после вычета допустимой доли расходов все еще превышают пособие по уходу, укажите Ваши расходы на уход в фактическом размере. Однако в этом случае Вы должны быть в состоянии подтвердить, на что были потрачены деньги. Таким образом, Вы можете потребовать больше, чем пособие по уходу.

Для налоговой инспекции важно не то, когда были понесены расходы, а когда Вы их оплатили. Поэтому постарайтесь перенести несколько статей расходов на один год, чтобы увеличить сумму расходов и превысить лимит Вашей допустимой доли расходов.

Ожидается крупный счет от стоматолога, который будет оплачен только в следующем году? Однако, если Вы уже можете учесть другие расходы в качестве чрезвычайных расходов за текущий год, попросите Вашего стоматолога о досрочном выставлении счета или частичном счете. Таким образом, Вы сможете, возможно, учесть все расходы, превышающие допустимую долю расходов, в налоговой декларации за текущий год.

Допустимая доля расходов вычитается только из общих чрезвычайных расходов. Расходы, учтенные в качестве особых чрезвычайных расходов, остаются без сокращения.

С помощью этой таблицы Вы можете примерно рассчитать Вашу допустимую долю расходов:

В каком размере я могу заявить особые расходы?

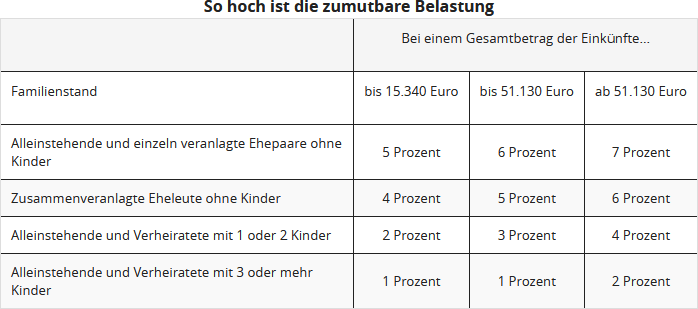

Как рассчитывается приемлемое бремя?

Допустимая нагрузка зависит от размера Вашего дохода, количества детей и Вашего семейного положения. Она рассчитывается автоматически налоговой инспекцией.

До мая 2017 года налоговые инспекции рассчитывали следующим образом, что впоследствии оказалось неверным:

Порог допустимой нагрузки рассчитывается в три этапа (этап 1 до 15.340 евро, этап 2 до 51.130 евро, этап 3 свыше 51.130 евро) в зависимости от определенного процента от "общей суммы доходов". Этот процент составляет от 1 до 7 % в зависимости от семейного положения и количества детей. Согласно предыдущему законодательству, размер допустимой нагрузки в целом определяется по более высокому проценту, как только общая сумма доходов превышает один из вышеуказанных порогов. Затем более высокий процент применяется ко "всей сумме доходов".

Господин Штенцель женат, у него двое детей и общий доход 60.000 евро. За пребывание в санатории он должен заплатить 4.000 евро после возмещения от медицинской страховой компании.

Подлежат вычету как чрезвычайные расходы: 4.000 евро

Допустимая нагрузка составляет: 4 % от 60.000 евро = 2.400 евро

Налоговое снижение: 4.000 евро - 2.400 евро = 1.600 евро

С июня 2017 года в соответствии с новым постановлением BFH для расчета допустимой нагрузки применяется новый многоступенчатый метод расчета: только та часть общей суммы доходов, которая превышает соответствующий порог, облагается более высоким процентом. Например, процент для этапа 3 применяется только к части дохода, превышающей 51.130 евро. Для каждого порога рассчитывается соответствующая допустимая нагрузка, и полученные суммы затем складываются (постановление BFH от 19.01.2017, VI R 75/14).

Супруги с 2 детьми и общей суммой доходов 60.000 евро. Расходы на лечение составляют 5.000 евро.

Подлежат вычету как чрезвычайные расходы: 5.000 евро

Допустимая нагрузка составляет:

- до 15.340 евро: 2 % 306,80 евро

- до 51.130 евро: 3 % 1.073,70 евро

- до 60.000 евро: 4 % 354,80 евро

всего: 1.735,30 евро

Налоговое снижение: 5.000 евро - 1.735 евро = 3.265 евро

Преимущество по сравнению с предыдущим расчетом: 665 евро

Благодаря поэтапному методу расчета в целом допустимая нагрузка ниже, чем по предыдущему законодательству, и она вычитается из заявленных чрезвычайных расходов. В результате этот расчет может привести к большему налоговому вычету чрезвычайных расходов, а значит, к более низкому подоходному налогу. Хотя новое правило явно выгодно для налогоплательщика, оно также усложняет расчет.

Федеральное министерство финансов принимает новое постановление BFH от 19.01.2017 (VI R 75/14) - начиная с 01.06.2017 во всех еще не закрытых налоговых делах. Изменение уже учтено в рамках автоматизированного составления налоговых уведомлений о подоходном налоге, и уведомления за предыдущие годы также были в значительной степени изменены, насколько это было возможно с процедурной точки зрения.

Как рассчитывается приемлемое бремя?

Могу ли я потребовать алименты на совершеннолетних детей?

Да, Вы можете требовать выплаты на содержание совершеннолетних детей, если у Вас нет права на получение пособия на ребенка или соответствующих налоговых льгот. Условием является то, что ребенок нуждается в поддержке, то есть имеет низкий или отсутствующий собственный доход. Если собственный доход превышает 624 евро в год, сумма, подлежащая вычету, уменьшается.

Нет права на получение пособия на ребенка

Выплаты на содержание могут быть заявлены только за месяцы, в которые нет права на получение пособия на ребенка или налоговых льгот на детей. Это также относится к случаям, когда ребенок находится на первом этапе обучения, при условии, что нуждаемость доказана.

Максимальная сумма выплат на содержание в 2024 году

Максимальная сумма, подлежащая вычету, для выплат на содержание в 2024 году составляет 11.784 евро. Доходы и поступления ребенка, превышающие эту сумму, уменьшают подлежащие вычету выплаты на содержание.

Могу ли я потребовать алименты на совершеннолетних детей?

Что такое чрезвычайные расходы?

Чрезвычайные расходы общего характера (§ 33 EStG) включают, в частности:

- Услуги по уходу и присмотру,

- Расходы на проживание в доме престарелых

- Расходы на содержание нуждающегося лица

- Другие чрезвычайные расходы, такие как

- Медицинские расходы

- Расходы на вспомогательные средства и лекарства

- Расходы, связанные с беременностью и родами

- Расходы на устранение ущерба дому или квартире (стихийные бедствия)

- Похоронные расходы

Важно: В случае чрезвычайных расходов в соответствии с § 33 EStG законодатель ожидает, что каждый налогоплательщик сам оплатит часть расходов. Поэтому учитываются только те расходы, которые превышают допустимую нагрузку и являются действительно необходимыми.

Что такое чрезвычайные расходы?