Дискриминация: компенсация от работодателя полностью освобождена от налогов

В соответствии с Законом о равном обращении (AGG) дискриминация по признакам расы или этнического происхождения, пола, религии или мировоззрения, инвалидности, возраста или сексуальной идентичности запрещена (§ 1 AGG). В случае нарушения запрета на дискриминацию работодатель обязан возместить причиненный ущерб. Лицо, подвергшееся дискриминации, может потребовать денежную компенсацию (§ 15 Abs. 2 AGG). Вопрос заключается в том, как такая компенсация должна облагаться налогом. В настоящее время Финансовый суд Рейнланд-Пфальца постановил, что компенсация, которую работодатель должен выплатить своему работнику из-за дискриминации, травли или сексуальных домогательств, не облагается налогом и не является налогооблагаемой заработной платой. Это также относится к случаям, когда работодатель оспаривал предполагаемую дискриминацию и согласился на выплату только в рамках судебного соглашения. Освобождение от налога означает, что выплата не облагается социальными взносами (Финансовый суд Рейнланд-Пфальца от 21.03.2017, 5 K 1594/14).

Случай: Работница подала иск о защите от увольнения против обычного увольнения "по личным причинам", в котором она также требовала компенсацию за дискриминацию в связи с ее инвалидностью. За несколько недель до увольнения Управление по социальным вопросам установило инвалидность в размере 30 %.

Перед трудовым судом Кайзерслаутерна сотрудница и ее работодатель заключили соглашение, в котором была согласована "компенсация в соответствии с § 15 AGG" в размере 10.000 евро, и трудовые отношения были прекращены по взаимному согласию. Налоговая инспекция хотела рассматривать компенсацию как налогооблагаемую заработную плату.

По мнению судей, из соглашения, заключенного в трудовом суде, следует, что выплата не являлась компенсацией за материальный ущерб в соответствии с § 15 Abs. 1 AGG (например, упущенная заработная плата), а была направлена на возмещение нематериального ущерба в соответствии с § 15 Abs. 2 AGG из-за дискриминации истца как инвалида. Такая компенсационная выплата не облагается налогом и не квалифицируется как заработная плата. Работодатель истца отрицал дискриминацию.

Однако в рамках соглашения он был готов выплатить компенсацию за (только) предполагаемую дискриминацию. Такие доходы не имеют характера заработной платы и поэтому не облагаются налогом.

Lohnsteuer kompakt

Компенсация не только освобождена от налогов и социальных взносов, но и не включается в расчет налоговой ставки, что означает, что она не приводит к увеличению налоговой ставки для остального дохода.

Altersdiskriminierende Besoldung?

Федеральный административный суд только что присудил молодым государственным служащим компенсацию за дискриминацию по возрасту, поскольку их жалование нарушало запрет на дискриминацию по возрасту. Суд обосновал право на компенсацию § 15 Abs. 2 AGG (постановления BVerwG от 06.04.2017, 2 C 11.16 и 2 C 12.16). Правила оплаты труда дискриминировали молодых государственных служащих только из-за их возраста (постановление Европейского суда от 19.06.2014, C-501/12).

Дискриминация: компенсация от работодателя полностью освобождена от налогов

Как сэкономить с помощью необлагаемой суммы в ELStAM!

Те, у кого высокие расходы, связанные с профессиональной деятельностью, особые расходы или убытки от другого вида дохода (например, аренда, предпринимательская деятельность, капиталовложения и т. д.), ежемесячно платят слишком много подоходного налога с заработной платы.

Только после подачи декларации по подоходному налогу Вы можете вернуть излишне уплаченный подоходный налог с заработной платы в рамках налоговой декларации.

С помощью заявления на снижение подоходного налога с заработной платы Вы можете получить в налоговой инспекции налоговые вычеты и внести их в свои электронные характеристики вычета из заработной платы (ELStAM). При расчете заработной платы работодатель уменьшает Вашу валовую заработную плату на ежемесячную сумму налогового вычета. Таким образом, подоходный налог с заработной платы рассчитывается только с уменьшенной валовой заработной платы. Таким образом, с налоговым вычетом Вы платите меньше налогов, а также меньше солидарного взноса и церковного налога уже в течение года.

Как сэкономить с помощью необлагаемой суммы в ELStAM!

Как я могу внести налоговые льготы на ребенка в ELStAM?

Налоговое послабление на ребенка предоставляется задним числом, однако Вы можете внести его в свои электронные данные о вычетах из заработной платы (ELStAM). Хотя Вы не будете платить меньше подоходного налога авансом, ежемесячная нагрузка может снизиться. Поскольку налоговое послабление на ребенка учитывается при расчете церковного налога и солидарного сбора, которые таким образом уменьшаются. Вы должны внести налоговое послабление в Вашей налоговой инспекции. Для этого Вам необходимо предоставить следующие документы:

- Удостоверение личности или заграничный паспорт

- Справка о подоходном налоге

- Свидетельство о рождении

- При необходимости, свидетельство об установлении отцовства, если Вы не состоите в браке

- При необходимости, справка о проживании для детей, зарегистрированных по другому месту жительства

Справка о проживании не должна быть старше трех лет. Если Вы не можете предоставить справку о проживании, например, потому что ребенок живет за границей, Вам необходимо обратиться в свою налоговую инспекцию. Там налоговый инспектор внесет налоговое послабление на ребенка.

Родители совершеннолетних детей также должны обратиться в налоговую инспекцию для внесения налоговых послаблений.

Как я могу внести налоговые льготы на ребенка в ELStAM?

Как внести налоговые льготы или изменения в ELStAM?

Налогоплательщики, которые хотят внести налоговые послабления в свои электронные характеристики вычета из заработной платы (ELStAM), должны обратиться в налоговую инспекцию. Если Вы хотите учесть налоговые послабления на заработную плату для высоких профессиональных расходов, Вы можете подать соответствующее заявление. То же самое относится к характеристикам вычета, требующим подачи заявления, таким как учет совершеннолетних детей, приемных детей, налоговый класс II для родителей-одиночек.

Даже если Вы уже использовали такие налоговые послабления в предыдущем году и Ваши обстоятельства не изменились существенно, необходимо подать новое заявление на новый год. Только уже внесенный паушальный налог для инвалидов будет учитываться без повторного заявления. То же самое относится, если паушальный налог для инвалидов был передан на родителей.

Если сохраненные ELStAM неверны, Вы должны подать заявление на исправление в налоговую инспекцию по месту жительства. Для этого используйте форму "Заявление на исправление электронных характеристик вычета из заработной платы", которую Вы можете получить в налоговой инспекции или в Интернете.

Внимание

С 01.01.2016 налоговые послабления на заработную плату действуют, как правило, в течение двух лет. Если в течение двух лет Ваши обстоятельства изменятся в Вашу пользу, Вы можете изменить послабления в налоговой инспекции. Однако, если обстоятельства изменятся в Вашу пользу, Вы обязаны изменить послабления. Изменения могут произойти, например, при смене работодателя, если расстояние до места работы значительно увеличилось или уменьшилось, или если было создано или отменено ведение двойного хозяйства (§ 39a Abs. 1 Satz 4-5 EStG).

Как внести налоговые льготы или изменения в ELStAM?

Собственное увольнение: облагается ли выходное пособие по правилу одной пятой?

Прекращение трудовых отношений часто связано с выплатой выходного пособия, особенно если увольняет работодатель. Это выходное пособие может иметь налоговые льготы благодаря так называемому правилу одной пятой. Но что, если Вы увольняетесь сами или договор о расторжении был инициирован Вами?

Что такое правило одной пятой?

Правило одной пятой (§ 34 EStG) представляет собой налоговую льготу для чрезвычайных доходов, к которым относятся и выходные пособия (§ 24 Nr. 1a EStG). Оно приводит к снижению налогообложения этих доходов, чтобы избежать чрезмерной налоговой нагрузки из-за единовременной выплаты.

Условия для получения налоговой льготы

Чтобы правило одной пятой могло быть применено, выходное пособие должно быть связано с чрезвычайным событием – как правило, это увольнение работодателем или взаимное соглашение в условиях давления или конфликта.

Отсутствие налоговой льготы при добровольном увольнении

Важно: Если Вы увольняетесь без внешнего давления или без инициативы со стороны работодателя, налоговая льгота не предоставляется.

Это особенно актуально, если Вы увольняетесь по собственному желанию, без конфликта или экономической необходимости.

Исключение: договор о расторжении в конфликтной ситуации

Финансовый суд Мюнстера постановил, что налоговая льгота возможна, даже если работник сам инициировал договор о расторжении, но действовал под давлением:

- В рассматриваемом случае работник находился в конфликте с работодателем по поводу своей переклассификации.

- Он сам предложил договор о расторжении, но действовал для избежания дальнейших конфликтов.

- Суд посчитал это достаточной конфликтной ситуацией, оправдывающей применение правила одной пятой.

(Финансовый суд Мюнстера от 17.03.2017, Az. 1 K 3037/14 E, подтверждено Федеральным финансовым судом, решение от 13.03.2018, IX R 16/17, BStBl 2018 II S. 709)

Федеральный финансовый суд подтверждает: фактическое давление не требуется при взаимном соглашении

Федеральный финансовый суд (BFH) уточнил: если работодатель и работник взаимно прекращают трудовые отношения и выплачивается выходное пособие, не обязательно, чтобы работник находился под явным давлением. Само взаимное соглашение достаточно для налоговой льготы.

Когда налоговая льгота отменяется, несмотря на выходное пособие?

Федеральный финансовый суд в другом решении (от 06.12.2021, IX R 10/21) постановил:

- Если выходное пособие выплачивается не в один год, а распределяется на несколько лет, правило одной пятой отменяется.

- Также, если это частичные выплаты (например, выходное пособие и стартовый бонус), выплаченные за одно и то же событие.

Особый случай: спринтерская премия

Так называемая спринтерская премия, выплачиваемая, если работник добровольно уходит досрочно, может считаться компенсацией и подлежать правилу одной пятой.

(Гессенский финансовый суд, судебное решение от 31.05.2021, Az. 10 K 1597/20)

Вывод

Даже по собственной инициативе выходное пособие может иметь налоговые льготы – решающим является фактическая конфликтная ситуация или взаимное соглашение между сторонами. Однако важно: выплата должна быть произведена в один год и признана как компенсация.

Собственное увольнение: облагается ли выходное пособие по правилу одной пятой?

Каков размер церковного налога?

Размер церковного налога зависит от Вашего места жительства. В Баварии и Баден-Вюртемберге он составляет 8 % от установленного подоходного налога, в других федеральных землях 9 %. Расчет производится на основе установленного подоходного налога.

Налог на прирост капитала:

Церковный налог также учитывается в рамках налога на прирост капитала в том же размере. Если у Вас есть доходы от предпринимательской деятельности или доходы, облагаемые по методу частичного дохода, налогооблагаемый доход (zvE) для расчета церковного налога определяется отдельно.

Церковный налог и налоговые льготы на детей:

- Пример без налоговой льготы на детей: Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог составляет 28,51 евро.

- Пример с двумя налоговыми льготами на детей: Вы живете в Берлине и получаете ежемесячную брутто-зарплату в размере 3.000 евро по налоговому классу IV. Ваш ежемесячный церковный налог теперь составляет 9,74 евро.

Если в Ваших ELStAM (Электронные характеристики вычета из заработной платы) указаны налоговые льготы на детей, то ежемесячный подоходный налог не уменьшается, а уменьшаются только церковный налог и взнос солидарности. Это действует независимо от того, получали ли Вы в течение года детское пособие.

Налоговые льготы на детей в налоговой декларации по подоходному налогу:

Налоговые льготы на детей уменьшают налогооблагаемый доход только в том случае, если налоговая выгода превышает детское пособие. Однако при расчете церковного налога и взноса солидарности льготы учитываются фиктивно.

Преимущество:

Даже если дети учитываются только за часть года (например, при окончании обучения или рождении), для расчета церковного налога и взноса солидарности применяется полная налоговая льгота на детей и BEA-льгота.

Каков размер церковного налога?

Как облагаются налогом пособие по сокращенному рабочему дню и пособие по беременности и родам?

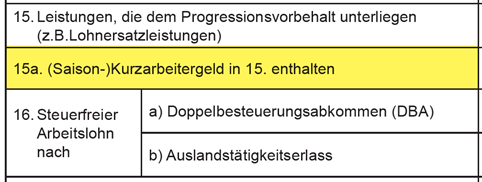

Пособие по сокращению рабочего времени и пособие по беременности и родам не облагаются налогом, но подпадают под оговорку о прогрессии. Это означает, что эти компенсационные выплаты учитываются при определении налоговой ставки, хотя сами они не облагаются налогом. Оговорка о прогрессии может привести к увеличению Вашей налоговой ставки и, следовательно, налогового бремени на Ваш облагаемый доход.

Как оговорка о прогрессии влияет на мою налоговую ставку?

Хотя компенсационные выплаты, такие как пособие по сокращению рабочего времени и пособие по беременности и родам, не облагаются налогом, они прибавляются к Вашему доходу для расчета личной налоговой ставки. Это приводит к более высокой налоговой ставке, которой затем облагается Ваш фактический облагаемый доход. Это может привести к тому, что Вам придется доплатить налоги или получить меньший возврат налога.

Beispiel: Progressionsvorbehalt in der Praxis

Мать-одиночка зарабатывает 26.000 евро брутто в год и дополнительно получает 6.000 евро пособия по уходу за ребенком:

- Общий доход: 32.000 евро

- Определенная налоговая ставка: 15,24 %

- Налог только на доход в размере 26.000 евро: 3.962 евро

- Без оговорки о прогрессии: налог только 3.195 евро

Результат: Из-за пособия по уходу за ребенком налог увеличивается на 767 евро, хотя оно не облагается налогом. Также могут увеличиться церковный налог и, при необходимости, взнос солидарности.

Влияние на базовый необлагаемый минимум:

Если Ваш доход, включая компенсационные выплаты, превышает базовый необлагаемый минимум, применяется повышенная налоговая ставка. Если общий доход ниже базового необлагаемого минимума, компенсационные выплаты остаются необлагаемыми налогом.

Совет при возврате компенсационных выплат:

Если Вы должны вернуть излишне полученное пособие по безработице или пособие по сокращению рабочего времени, Вам следует подать налоговую декларацию. Возврат может снизить Вашу налоговую ставку (отрицательная прогрессия), что может привести к возврату налогов.

Доплаты работодателя к пособию по сокращению рабочего времени:

Многие работодатели увеличивают пособие по сокращению рабочего времени до 80 % или более. Эти доплаты временно не облагались налогом, если вместе с пособием по сокращению рабочего времени они не превышали 80 % от последней чистой заработной платы (Закон о налоговой помощи в связи с коронавирусом, до 30.06.2022). С июля 2022 года доплаты работодателя к пособию по сокращению рабочего времени снова облагаются налогом.

Как облагаются налогом пособие по сокращенному рабочему дню и пособие по беременности и родам?

Существуют ли также компенсационные выплаты, которые я не найду в моем свидетельстве о заработной плате?

Да. Выплаты по замещению заработной платы, которые Вы не получаете от своего работодателя, также не указываются в Вашей справке о подоходном налоге.

К выплатам по замещению заработной платы или дохода относятся, в частности:

- пособие по безработице I,

- пособие по сокращенному рабочему времени и сезонное пособие по сокращенному рабочему времени,

- пособие при неплатежеспособности работодателя,

- пособие по уходу за ребенком в соответствии с Федеральным законом о пособии по уходу за ребенком и родительском отпуске,

- пособие по беременности и родам, доплата к пособию по беременности и родам,

- пособие по болезни, травме и переходное пособие для инвалидов или аналогичные выплаты по замещению заработной платы,

- доплаты и надбавки за работу в режиме неполного рабочего времени в соответствии с Законом о неполном рабочем времени или служебным правом,

- субсидии на заработную плату для пожилых работников от агентства по трудоустройству.

Важно: Все выплаты по замещению заработной платы или дохода, которые подлежат учету при определении налоговой ставки, с 2015 года указываются исключительно в основной налоговой форме и больше не в Приложении N. В Lohnsteuer kompakt Вы найдете этот раздел в "Прочие данные > Выплаты по замещению дохода".

Существуют ли также компенсационные выплаты, которые я не найду в моем свидетельстве о заработной плате?

Что я могу вычесть, если мой работодатель предоставляет пособия на проезд до работы?

1. Основные положения о налоговом режиме надбавок работодателя

Многие работодатели участвуют в покрытии транспортных расходов до места работы. С точки зрения налогообложения важно, как оказывается эта поддержка.

Надбавки работодателя на поездки между домом и первым местом работы считаются налогооблагаемой заработной платой. Однако законодатель допускает особые налоговые упрощения: работодатель может облагать такие надбавки по ставке 15 процентов (§ 40 Abs. 2 Satz 2 EStG). В этом случае надбавки освобождаются от взносов на социальное страхование.

Для работника это означает: надбавка не увеличивает налогооблагаемую валовую заработную плату и не должна указываться в налоговой декларации как доход.

Если работник получает необлагаемые налогом или облагаемые по фиксированной ставке выплаты от работодателя, надбавка на транспортные расходы сокращается на сумму возмещения работодателя (§ 9 Abs. 1 Satz 3 Nr. 4 Satz 5 EStG).

2. Необлагаемые налогом выплаты работодателя

С 2019 года определенные выплаты работодателя на транспортные расходы могут быть полностью освобождены от налогов и взносов на социальное страхование. Условием является то, что они выплачиваются в дополнение к заработной плате, то есть не за счет преобразования заработной платы.

Освобождение от налога распространяется на:

- Поездки между домом и первым местом работы,

- Поездки до определенного работодателем пункта сбора,

- Поездки в обширную рабочую зону (§ 9 Abs. 1 Nr. 4a Satz 3 EStG).

Примеры: Если работодатель выплачивает 30 евро в месяц на проездной билет для общественного транспорта в дополнение к заработной плате, эта сумма не облагается налогом. Также проездной билет для поездок до территории порта не облагается налогом, если использование документально подтверждено.

3. Какие транспортные средства подпадают под льготы?

Освобождение от налога не распространяется на все транспортные средства, а только на определенные.

Льготы распространяются, в частности, на:

- Общественный транспорт: ICE, IC, EC, региональные поезда, междугородние автобусы, метро, трамвай, автобус

- Также частные поездки на общественном транспорте подпадают под льготы, если они покрываются фиксированными билетами

Deutschlandticket не облагается налогом, если надбавка работодателя выплачивается в дополнение к заработной плате.

Не подпадают под льготы:

- Такси (кроме лицензированного маршрутного такси)

- Арендованные автобусы для разовых поездок

- Воздушный транспорт

Примечание: Такси не считается льготным общественным транспортом (BFH, решение от 09.06.2022 – VI R 26/20).

4. Проездной билет и натуральные выплаты

Денежная выгода от проездного билета не засчитывается в 50-евровый лимит для натуральных выплат (§ 8 Abs. 2 Satz 11 EStG). Этот лимит может быть использован дополнительно.

Льготы распространяются, в частности, на:

- Бесплатные или льготные билеты (например, месячные билеты, BahnCard 100)

- Надбавки на самостоятельно приобретенные билеты

- Бесплатные поездки по определенным поводам (например, смог)

5. Надбавки на транспортные расходы для поездок на собственном автомобиле

Надбавки работодателя на поездки на собственном автомобиле не освобождаются от налога. Однако они могут быть обложены по ставке 15 процентов (§ 40 Abs. 2 Satz 2 EStG).

Это означает:

- Облагается налогом, но может быть обложено по ставке 15 % (§ 40 Abs. 2 Satz 2 EStG)

- Освобождается от взносов на социальное страхование при налогообложении по фиксированной ставке

- Необходимо сокращение надбавки на транспортные расходы

Пример: Если работодатель ежемесячно выплачивает 100 евро в качестве надбавки на автомобиль и облагает ее по фиксированной ставке, сумма остается необлагаемой для работника. Однако в налоговой декларации надбавка на транспортные расходы будет соответственно уменьшена.

6. Надбавка на транспортные расходы, несмотря на выплаты работодателя

Надбавка на транспортные расходы может быть по-прежнему заявлена:

- 0,30 евро за километр для первых 20 километров

- 0,38 евро с 21-го километра

Если работник получает необлагаемые налогом или облагаемые по фиксированной ставке надбавки, эта надбавка сокращается.

Важно: Надбавка на транспортные расходы имеет значение только в том случае, если общие расходы на рекламу превышают стандартный вычет для работника в размере 1.230 евро (2025).

7. Служебный автомобиль и надбавка на транспортные расходы

Даже при использовании служебного автомобиля надбавка на транспортные расходы может быть заявлена, если денежная выгода за поездки между домом и первым местом работы облагается налогом (например, по правилу 0,03 процента).

Если работодатель облагает эту надбавку по ставке 15 процентов, надбавка на транспортные расходы может быть заявлена как расходы на рекламу. Однако другие необлагаемые налогом или облагаемые по фиксированной ставке выплаты работодателя уменьшают надбавку на транспортные расходы, если они касаются тех же поездок.

8. Ценовые преимущества от третьих лиц

Если работники получают скидки от третьих лиц, они не облагаются налогом, если:

- сторонняя компания имеет собственный экономический интерес,

- скидки предоставляются также другим третьим лицам,

- или предоставление скидки в основном в интересах работодателя.

Такие преимущества облагаются налогом, если работодатель активно участвует в их предоставлении или если выгода явно обусловлена трудовыми отношениями.

Вывод: какой вариант выгоднее?

Является ли надбавка работодателя налогово выгодной, зависит прежде всего от расстояния до места работы и вида выплаты работодателя.

Как необлагаемые налогом, так и облагаемые по ставке 15 процентов надбавки приводят к сокращению надбавки на транспортные расходы. Поэтому рекомендуется индивидуальный сравнительный расчет.

Что я могу вычесть, если мой работодатель предоставляет пособия на проезд до работы?

Что такое пенсионные выплаты?

Пенсионные выплаты играют особую роль в подоходном налоге. Многие люди получают в отставке выплаты, которые не поступают из государственного пенсионного страхования, например, пенсию или корпоративную пенсию. Но что именно представляют собой пенсионные выплаты, как они облагаются налогом и что подразумевается под так называемым пенсионным налоговым вычетом? В этой статье мы объясним Вам основные моменты понятно и кратко.

Что такое пенсионные выплаты?

Пенсионные выплаты — это регулярные платежи, которые Вы получаете после окончания активных трудовых отношений, то есть своего рода "замена" заработной платы. Они обычно выплачиваются бывшим работодателем или пенсионным учреждением и в налоговом отношении считаются доходом от работы по найму.

Типичные примеры пенсионных выплат:

- Пенсии государственных служащих

- Корпоративные пенсии

- Переходные выплаты при досрочном выходе на пенсию

- Пенсии для вдов или вдовцов от бывшего работодателя

Важно: Пенсионные выплаты не следует путать с государственной пенсией. Государственная пенсия относится к „прочим доходам“ и указывается в доходах от пенсий. Пенсионные выплаты, напротив, относятся к доходам как работника.

Как облагаются налогом пенсионные выплаты?

Пенсионные выплаты подлежат налогообложению. Однако не вся сумма облагается налогом – существуют налоговые льготы в виде налоговых вычетов.

Пенсионный налоговый вычет

Государство предоставляет определенную долю пенсионных выплат без налогообложения – это пенсионный налоговый вычет. Его размер зависит от того, в каком году Вы впервые получили пенсионные выплаты.

Для всех, кто впервые получает пенсионные выплаты в 2025 году, действуют следующие условия:

- 13,2 процента годовых пенсионных выплат не облагаются налогом,

- но не более 990 евро.

Надбавка к пенсионному налоговому вычету

В дополнение к процентному вычету предоставляется фиксированная надбавка. Для первого получения в 2025 году она составляет 297 евро в год.

Вычет остается неизменным, пока выплаты продолжаются. Однако он предоставляется только один раз и только для первой полученной пенсионной выплаты.

Несколько пенсионных выплат – что нужно учитывать?

Если Вы получаете несколько пенсионных выплат, например, пенсию и дополнительную корпоративную пенсию, Вы должны указать все выплаты в налоговой декларации. Важно:

- Пенсионный налоговый вычет и дополнительная сумма предоставляются только один раз и только для первой полученной пенсионной выплаты.

- Другие пенсионные выплаты полностью облагаются налогом, если только это не выплаты с собственным правом, например, из других трудовых отношений.

Совет: Проверьте в своей электронной справке о заработной плате, сколько пенсионных выплат там указано. Работодатели или пенсионные учреждения сообщают суммы с помощью специального кода для налоговой инспекции.

Особенности в случае пенсионных выплат для оставшихся в живых

Также оставшиеся в живых, такие как вдовы или вдовцы, могут получать пенсионные выплаты, например, в виде пенсии для оставшихся в живых от бывшего работодателя умершего.

Для этих пенсионных выплат действуют в основном те же налоговые правила, включая пенсионный налоговый вычет и надбавку. Однако вычет может быть пропорционально сокращен, например, если первоначальный получатель уже исчерпал этот вычет.

Важно: Если Вы получаете государственную пенсию для оставшихся в живых (например, от Немецкого пенсионного страхования), это не является пенсионной выплатой. В этом случае Вы должны указать пенсию в Приложении R.

Пример: Как работает налогообложение

Госпожа Майер выходит на пенсию в январе 2025 года и получает пенсию государственного служащего в размере 30.000 евро в год. Поскольку она впервые получает пенсионные выплаты в 2025 году, действуют следующие налоговые вычеты:

13,2 процента от 30.000 евро = 3.960 евро → Максимальная сумма ограничена 990 евро

Надбавка к пенсионному налоговому вычету → 297 евро

Общий вычет: 990 евро + 297 евро = 1.287 евро

Налогооблагаемая часть выплат составляет → 30.000 евро – 1.287 евро = 28.713 евро

Примечание: Налоговая инспекция автоматически учитывает вычет, если справка о заработной плате заполнена правильно.

Вывод

Пенсионные выплаты облагаются налогом с льготами – но только частично. Благодаря пенсионному налоговому вычету и дополнительной сумме часть выплат освобождается от налогообложения, остальная часть облагается налогом на общих основаниях. Те, кто получает несколько пенсионных выплат или пенсию для оставшихся в живых, должны внимательно следить за тем, сколько именно подлежит налогообложению. Полное и правильное указание в налоговой декларации поможет избежать дополнительных вопросов и воспользоваться возможными налоговыми вычетами.

Что такое пенсионные выплаты?

Облагаются ли мои пенсионные выплаты налогом?

Да, Ваши пенсионные выплаты, как правило, облагаются налогом. В соответствии с Законом о подоходном налоге они относятся к доходам от работы по найму и подлежат процедуре вычета подоходного налога. Это означает, что налог на заработную плату автоматически удерживается при выплате.

Что относится к пенсионным выплатам?

К пенсионным выплатам относятся, в частности:

- Пенсия (например, пенсия государственного служащего)

- Пособие для вдов или вдовцов

- Пособие для сирот

- Алименты

- Аналогичные выплаты

Как работает налогообложение?

Налогообложение пенсионных выплат осуществляется как при обычных трудовых отношениях. С 2013 года выплачивающая организация (например, пенсионный отдел) запрашивает Ваши электронные характеристики вычета из заработной платы (ELStAM) в налоговой службе – на основе Вашего налогового идентификационного номера и даты рождения.

Однако есть одно важное отличие: для пенсионных выплат предоставляется пенсионный налоговый вычет. Он уменьшает налогооблагаемый доход.

Что такое пенсионный налоговый вычет?

Пенсионный налоговый вычет – это ежегодно устанавливаемая необлагаемая часть Ваших пенсионных выплат. Дополнительно предоставляется фиксированная надбавка к пенсионному налоговому вычету. Размер этих вычетов зависит от того, в каком году Вы впервые получили пенсионные выплаты.

С вступлением в силу Закона о пенсионных доходах (AltEinkG) 01.01.2005 года постепенно вводится так называемое отложенное налогообложение. Это означает, что вместо взносов на пенсионное обеспечение теперь все больше облагаются налогом последующие выплаты – то есть пенсионные выплаты и пенсии.

Переходный период длится до 2040 года. После этого пенсии государственных служащих и пенсии будут полностью одинаково облагаться налогом – пенсионный налоговый вычет полностью отменяется.

Как изменяются налоговые вычеты?

Пенсионный налоговый вычет и надбавка снижаются каждый год для новых получателей пенсий. Те, кто выходит на пенсию позже, получают меньший вычет. С 2040 года пенсионный налоговый вычет больше не предоставляется.

Решающее значение имеет год первого получения пенсионных выплат. Из этого вытекают:

- применяемый процент,

- максимальная сумма пенсионного налогового вычета, а также

- надбавка к пенсионному налоговому вычету.

Эти значения регулируются в таблице к § 19 абз. 2 Закона о подоходном налоге (EStG).

Действует ли вычет постоянно?

Да. Один раз рассчитанный пенсионный налоговый вычет и надбавка действуют пожизненно – независимо от того, изменяется ли размер Ваших пенсионных выплат в результате регулярных корректировок.

Когда вычет пересчитывается?

Только если Ваши пенсионные выплаты изменяются в результате зачета, приостановки, сокращения или увеличения (например, в соответствии с законодательными положениями), вычет должен быть пересчитан.

В календарном году, в котором изменяется пенсионная выплата, действуют максимальные вычеты, возможные в соответствии с § 19 EStG.

Какова сумма паушального вычета на расходы, связанные с работой?

Для пенсионных выплат действует – как и для пенсий – паушальный вычет на расходы, связанные с работой, в размере 102 евро в год, который автоматически учитывается. Только если Вы можете доказать более высокие профессиональные расходы, имеет смысл предоставить индивидуальные доказательства.

Облагаются ли мои пенсионные выплаты налогом?

Выходное пособие и правило одной пятой – основное о налоговом режиме

Расторжение трудового договора может быть связано с выплатой выходного пособия. Эта единовременная выплата облагается налогом, но при определенных условиях может быть применено льготное налогообложение – так называемое правило одной пятой.

Право на выходное пособие при увольнении по производственным причинам

В соответствии с § 1a Закона о защите от увольнения (KSchG) работники имеют законное право на выходное пособие в случае увольнения по производственным причинам, если они не подают иск о защите от увольнения. Размер пособия, как правило, зависит от стажа работы:

- 0,5 месячных окладов за каждый год работы

Пример: При стаже работы 10 лет выходное пособие составит 5 месячных окладов.

Также могут учитываться материальные выгоды (например, служебный автомобиль или ноутбук).

Иные правила применяются в случае соглашений о расторжении трудового договора, особенно если инициатива исходит от работника.

Как работает правило одной пятой?

Правило одной пятой в соответствии с § 34 Закона о подоходном налоге (EStG) снижает налоговое бремя на чрезвычайные доходы (например, выходные пособия). С 2001 года налоговая инспекция автоматически проверяет, является ли применение более выгодным.

Внимание: При применении правила одной пятой существует обязательство по подаче налоговой декларации.

Как рассчитывается налоговое обязательство с применением правила одной пятой

- Налогооблагаемая часть чрезвычайных доходов (выходное пособие, юбилейные выплаты, вознаграждение за многолетнюю деятельность и т. д.) вычитается из налогооблагаемого дохода.

- Для оставшегося налогооблагаемого дохода налог на доход рассчитывается по действующему налоговому тарифу.

- Выходное пособие делится на 5, и одна пятая прибавляется к оставшемуся налогооблагаемому доходу.

- Для суммы снова рассчитывается налог на доход по налоговому тарифу.

- Вычисляется разница между двумя суммами налога и умножается на 5.

- Результат является налогом на чрезвычайные доходы.

Пример: Женатый работник получает в 2025 году выходное пособие в размере 50.000 евро. Остальной налогооблагаемый доход составляет 70.000 евро.

- Налог на 70.000 евро: 11.850 евро

- Налог на 80.000 евро: 14.990 евро

- Разница: 3.140 евро

- Налог на выходное пособие: 3.140 евро × 5 = 15.700 евро

- Общий налог: 11.850 евро + 15.700 евро = 27.550 евро

Правило одной пятой также возможно при добровольном соглашении о расторжении договора

Правило одной пятой может применяться и при взаимном расторжении договора – даже по инициативе работника. Это подтвердил Федеральный финансовый суд (BFH) в своем решении от 13.03.2018 (Az. IX R 16/17, BStBl 2018 II S. 709). Конкретное внешнее давление больше не требуется.

Отмена правила одной пятой в процедуре расчета подоходного налога с 2025 года

С 01.01.2025 применение правила одной пятой больше не возможно в процедуре расчета подоходного налога. Это было решено в рамках сокращения бюрократии Законом о возможностях роста (от 27.03.2024). Работодатели больше не проводят проверку и расчет. Правило одной пятой учитывается исключительно в рамках налоговой декларации.

Выходное пособие и правило одной пятой – основное о налоговом режиме

Выходное пособие и правило одной пятой: когда применяется льготное налогообложение?

При досрочном расторжении трудового договора работники часто получают выходное пособие. С 2006 года оно больше не подпадает под налоговую льготу, но может быть обложено по сниженной ставке в соответствии с так называемым правилом одной пятой (§ 34 EStG) при определенных условиях.

Условия для применения правила одной пятой

Для того чтобы сниженное налогообложение вступило в силу, должны быть выполнены следующие условия:

- Выходное пособие выплачивается единовременно в одном календарном году.

- Годовой доход с выходным пособием должен быть выше дохода, который был бы получен при бесперебойном продолжении трудовых отношений.

Цель этого правила — смягчить прогрессивное действие ставки подоходного налога, если в результате выходного пособия в одном году возникают чрезвычайно высокие доходы.

Отсутствие налоговой выгоды при низком выходном пособии

Правило одной пятой не применяется автоматически. Это подтверждает решение Федерального финансового суда от 08.04.2014 (Az. IX R 33/13):

При валовой заработной плате в предыдущем году около 140.000 евро и выходном пособии в размере 43.000 евро не происходит „единовременного“ увеличения дохода.

→ Правило одной пятой не применимо.

Обоснование: Доход в год получения выходного пособия был не выше, чем при регулярном продолжении трудовых отношений. Таким образом, не возникло налогового недостатка из-за прогрессии.

Сравнительный расчет: „фактическая величина“ vs. „плановая величина“

Применимость правила одной пятой проверяется с помощью сравнительного расчета:

- Фактическая величина: Фактический доход в год получения выходного пособия (включая выходное пособие)

- Плановая величина: Фиктивный доход при регулярной занятости до конца года (например, на основе дохода за предыдущий год)

Примечание:

Если выходное пособие не превышает упущенные доходы до конца года, могут быть учтены дополнительные доходы, которые не возникли бы без прекращения трудовых отношений, например, пособие по безработице.

Пример:

Г-н М. прекратил трудовые отношения в июне 2025 года и получил выходное пособие в размере 35.000 евро. Его регулярный годовой доход составил бы 70.000 евро.

В год получения выходного пособия он получает только 25.000 евро заработной платы и выходное пособие. Общий доход составляет 60.000 евро, что меньше дохода при бесперебойной работе.

Правило одной пятой не может быть применено, так как не возникает недостатка из-за прогрессии.

Выходное пособие и правило одной пятой: когда применяется льготное налогообложение?

Что такое вознаграждения за многолетнюю деятельность?

Доплата или предоплата за многолетнюю деятельность (например, выходные пособия) может быть обложена налогом по сниженной ставке в год выплаты с использованием метода одной пятой. Решающее значение имеет то, что деятельность охватывает два календарных года.

С помощью так называемого правила одной пятой в немецком налоговом праве предоставляются льготы на чрезвычайные доходы (§ 34 EStG). Эти так называемые "доходы с льготным тарифом" представляют собой доходы, полученные в течение нескольких лет, но реализованные и облагаемые налогом в одном году.

Что такое вознаграждения за многолетнюю деятельность?