Liczba dni w przypadku nieobecności wynoszącej 24 godziny

Proszę wpisać tutaj liczbę dni, w ciągu których przebywał/a Pan/i poza domem rodzinnym (pierwszy dom) przez całą dobę (od 0:00 do 24:00).

W zależności od tego jak długa była Pana/i nieobecność i w jakim kraju przebywał/a Pan/i, przysługuje Panu/i kwota ryczałtowa dodatku za posiłki. Nieobecność zazwyczaj zaczyna się w chwili, w której opuszcza Pan/i swój pierwszy dom, a kończy się z chwilą, gdy tam wraca. Powód Pańskiej nieobecności nie ma znaczenia. Jednakże tylko przez pierwsze trzy miesiące, licząc od momentu wprowadzki do drugiego mieszkania w miejscu zatrudnienia, może Pan/i odliczyć od podatku zryczałtowane kwoty na posiłki.

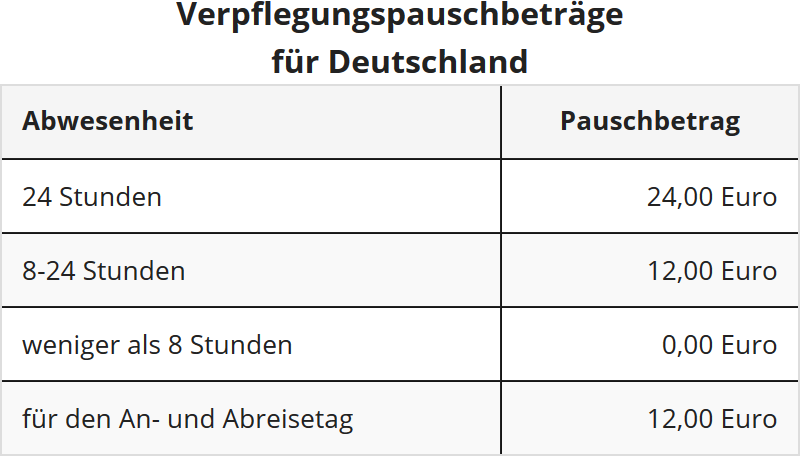

W przypadku prowadzenia podwójnego gospodarstwa domowego w Niemczech zryczałtowana kwota na posiłki za cały dzień kalendarzowy wynosi 24 euro. W dni przyjazdu i wyjazdu (podróże do domu) od 2014 r. uznaje się ryczałtową kwotę na posiłki w wysokości 12 euro za każdy dzień, niezależnie od długości nieobecności.

Liczba dni przyjazdu i wyjazdu

Proszę wpisać tutaj liczbę dni przyjazdu i wyjazdu.

Ma Pan/i prawo do zryczałtowanej stawki za diety w zależności od długości Pańskiej nieobecności i kraju. Nieobecność zazwyczaj zaczyna się, gdy opuszcza Pan swoje pierwsze miejsce zamieszkania, a kończy się, gdy tam Pan/i wraca. To, co powoduje nieobecność, nie ma znaczenia. Jednakże tylko przez pierwsze trzy miesiące po wprowadzce do drugiego miejsca zamieszkania można odliczyć od podatku zryczałtowane kwoty za diety.

W przypadku podwójnego zarządzania gospodarstwem domowym w Niemczech zryczałtowana kwota za diety za cały dzień kalendarzowy wynosi 24 euro. W dniach przyjazdu i wyjazdu (podróże do domu) od 2014 r., niezależnie od długości nieobecności, uznana została ryczałtowa kwota za diety w wysokości 12 euro za dobę.

Odliczenie wynikające z zapewnienia posiłku

Kwestia wyżywienia zapewnianego przez pracodawcę w trakcie pracy w delegacji została uregulowana przez reformę kosztów podróży, która weszła w życie w 2014 roku. Jeżeli pracodawca zapewnia pracownikowi posiłek podczas wykonywania pracy w delegacji, to za ten posiłek w przyszłości należy ustalić urzędowe wynagrodzenie rzeczowe. Zryczałtowane kwoty na diety muszą być następnie odpowiednio zmniejszone.

Federalne Ministerstwo Finansów wyjaśniło, że zredukowane muszą być również posiłki spożyte w samolocie, pociągu lub na statku. Redukcja sumy diet będzie zatem mieć wpływ w szczególności na loty klasy biznesowej i loty długodystansowe.

Jedyną ważną rzeczą w przypadku diet jest to, że są one dla Pana/i dostępne. To, czy rzeczywiście z nich Pan/i korzysta, czy też nie, nie ma znaczenia dla urzędu skarbowego. Oferowane batoniki z musli lub przekąski nie są posiłkami i nie prowadzą do redukcji sumy diet. Jeśli sam zapłacił/a Pan/i za całość lub część posiłku, kwota obniżki jest pomniejszona o kwoty, które sam/ Pan/i poniosła.

Do określenia kwoty obniżki z powodu zapewnienia posiłków, obowiązują następujące wartości procentowe:

- za śniadanie 20 procent dodatku na diety wg stawki danego kraju na dobę.

- za obiad 40 procent dodatku na diety wg stawki danego kraju na dobę.

- za kolację 40 procent dodatku na diety wg stawki danego kraju na dobę.

Listę ryczałtowych stawek za diety dla danego kraju w roku 2018 można znaleźć w piśmie FMF z dnia 8.11.2017, IV C 5-S 2353/08/10006-008. Zniżka opiera się na pełnej zryczałtowanej stawce za wyżywienie obowiązującej w danym miejscu podczas 24-godzinnej nieobecności.

W przypadku Niemiec obowiązuje stawka dzienna w wysokości 24 euro, tj. 4,80 euro za śniadanie (20% z 24 euro) i 9,60 euro za lunch lub kolację (40% z 24 euro).