Jakie korzyści przynosi ograniczenie podatku kościelnego?

Jeśli należysz do wspólnoty religijnej pobierającej podatek, jesteś zobowiązany do płacenia podatku kościelnego. Podatek kościelny jest dodatkową opłatą do podatku dochodowego i zależy od Twojego miejsca zamieszkania.

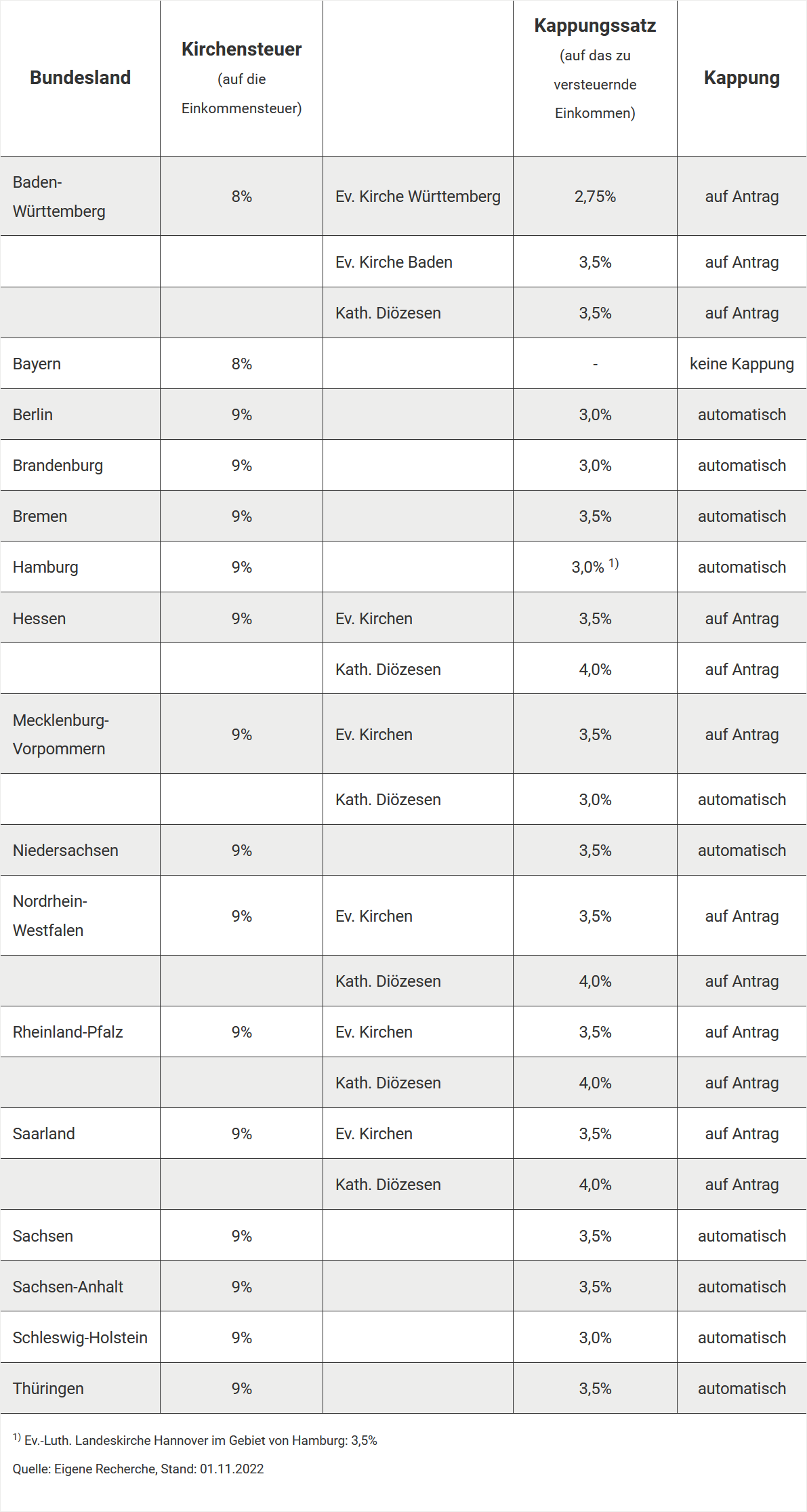

- 8 procent ustalonego podatku dochodowego w Bawarii i Badenii-Wirtembergii

- 9 procent we wszystkich pozostałych krajach związkowych

Podstawą obliczeń jest zawsze ustalony podatek dochodowy, a nie dochód podlegający opodatkowaniu. Im wyższy podatek dochodowy, tym wyższy podatek kościelny.

Przykład (2024):

- Podatek dochodowy: 52.397 Euro

- Podatek kościelny (9 procent): 4.715 Euro

Ograniczenie podatku kościelnego przy wysokich dochodach

Przy wysokich dochodach podatek kościelny może być w niektórych przypadkach nieproporcjonalnie wysoki. Aby to ograniczyć, przepisy dotyczące podatku kościelnego w krajach związkowych przewidują możliwość tzw. ograniczenia. Zredukowany podatek kościelny nazywany jest podatkiem ograniczającym.

W ramach ograniczenia podatek kościelny nie jest już obliczany proporcjonalnie do podatku dochodowego, lecz ograniczony do stałego procentu dochodu podlegającego opodatkowaniu. Ten procent – tzw. stawka ograniczenia – różni się w zależności od kraju związkowego i wynosi od 2,75 procent do 4,00 procent.

Przykład (Berlin, 2024):

- Dochód podlegający opodatkowaniu: 150.000 Euro

- Podatek dochodowy: 52.397 Euro

- Normalny podatek kościelny (9 procent): 4.715 Euro

- Stawka ograniczenia w Berlinie: 3 procent

- Podatek ograniczający (limit): 4.500 Euro

Wynik: Ograniczenie prowadzi w tym przypadku do oszczędności 215 Euro na podatku kościelnym.

Automatyczne czy na wniosek?

To, czy ograniczenie podatku kościelnego następuje automatycznie, czy wymagany jest osobny wniosek, zależy od danego kraju związkowego. W niektórych krajach podatek ograniczający jest automatycznie uwzględniany przy obliczaniu podatku. W innych konieczne jest złożenie wniosku w odpowiednim kościele.

Wniosek o ograniczenie podatku kościelnego

W krajach związkowych bez automatycznego ograniczenia musisz złożyć nieformalny wniosek o podatek ograniczający. Wniosek należy skierować do odpowiedniej diecezji (w przypadku wyznania katolickiego) lub kościoła krajowego (w przypadku wyznania ewangelickiego).

Do wniosku należy dołączyć kopię ostatniego zeznania podatkowego. Tylko w ten sposób można sprawdzić, czy można przyznać ograniczenie i jaka może być maksymalna kwota podatku kościelnego (czyli podatek ograniczający).

Uwaga: Ograniczenie nie jest realizowane przez urząd skarbowy, lecz bezpośrednio przez kościół.

Wniosek: Podatek ograniczający może przy wysokich dochodach prowadzić do znacznego odciążenia. Sprawdź, czy Twój kraj związkowy przewiduje automatyczne ograniczenie, czy musisz działać samodzielnie.