Zeznanie podatkowe 2024: Nowości

Termin składania zeznania podatkowego 2024

Obowiązek złożenia zeznania podatkowego istnieje, gdy występuje określony powód. Wówczas następuje tzw. obowiązkowe rozliczenie lub rozliczenie z urzędu.

Zeznanie podatkowe za 2024 rok musi zostać złożone w przypadku obowiązkowego złożenia do 31 lipca 2025, z przedłużeniem terminu do 30 kwietnia 2026, jeśli zostanie zatrudniony doradca podatkowy. W przypadku dobrowolnego złożenia (rozliczenie na wniosek, § 46 ust. 2 nr 8 EStG) mają Państwo czas do 31 grudnia 2028, bez groźby naliczenia odsetek za zwłokę (§ 169 AO).

Obowiązują następujące terminy:

Ulga podatkowa: podwyższenie kwoty wolnej od podatku

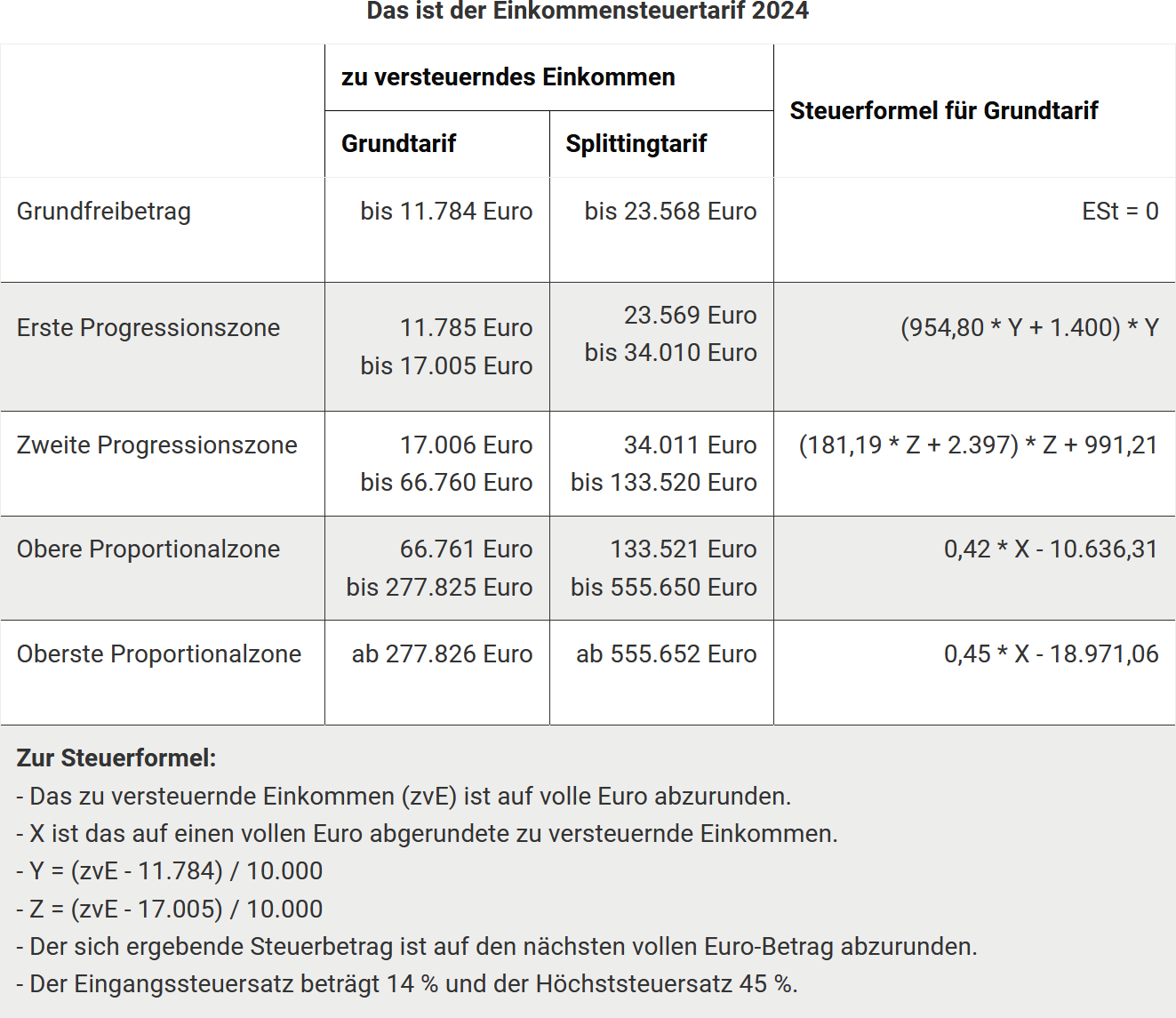

Podstawowa kwota wolna od podatku zapewnia, że część dochodu niezbędna do utrzymania nie jest obciążona podatkiem (minimum egzystencjalne). Od 1.1.2024 kwota wolna została podwyższona do 11.784 Euro. Kolejne podwyżki są planowane na 2025 (12.084 Euro) i 2026 (12.336 Euro) ("Steuerfortentwicklungsgesetz", § 32a EStG).

Czy kwota wolna od podatku na 2023 i 2024 jest zbyt niska?

Kwota wolna od podatku wynosi w 2023 roku 10.908 Euro, a w 2024 prawdopodobnie 11.784 Euro. Sąd Finansowy w Szlezwiku-Holsztynie orzekł, że kwoty te nie są niezgodne z konstytucją, ale dopuścił rewizję (BFH, III R 26/24). Skarżący zarzucali, że podstawowa kwota wolna od podatku jest niższa niż świadczenia socjalne (np. zasiłek obywatelski), co stanowi naruszenie konstytucyjnie chronionego minimum egzystencjalnego.

Porada praktyczna: Odwołania od decyzji podatkowych za 2023 i 2024 mogą zostać zawieszone (§ 363 ust. 2 AO).

Redukcja zimnej progresji

Aby uniknąć stopniowego wzrostu podatków, wartości progowe taryfy podatkowej zostaną dostosowane o 6,3 % (2024), 2,5 % (2025) i 2 % (2026). Dzięki temu wyższe stawki podatkowe będą obowiązywać dopiero przy wyższych dochodach.

Nowa taryfa podatku dochodowego 2024

Podatek dla najbogatszych obowiązuje dopiero przy wyższych dochodach

Od 2007 roku istnieje tzw. podatek dla najbogatszych, czyli dodatek podatkowy w wysokości 3 punktów procentowych dla najlepiej zarabiających. Stawka maksymalna wynosi więc w najwyższej strefie proporcjonalnej 45%. Podatek dla najbogatszych pozostaje niezmieniony od 2024 roku: przy dochodzie podlegającym opodatkowaniu od 277.826 Euro (osoby samotne) lub 555.651 Euro (małżonkowie) obowiązuje stawka maksymalna 45% (§ 32a ust. 1 nr 5 EStG).

Wsparcie dla rodzin 2024

Zasiłek na dziecko i ulga na dziecko

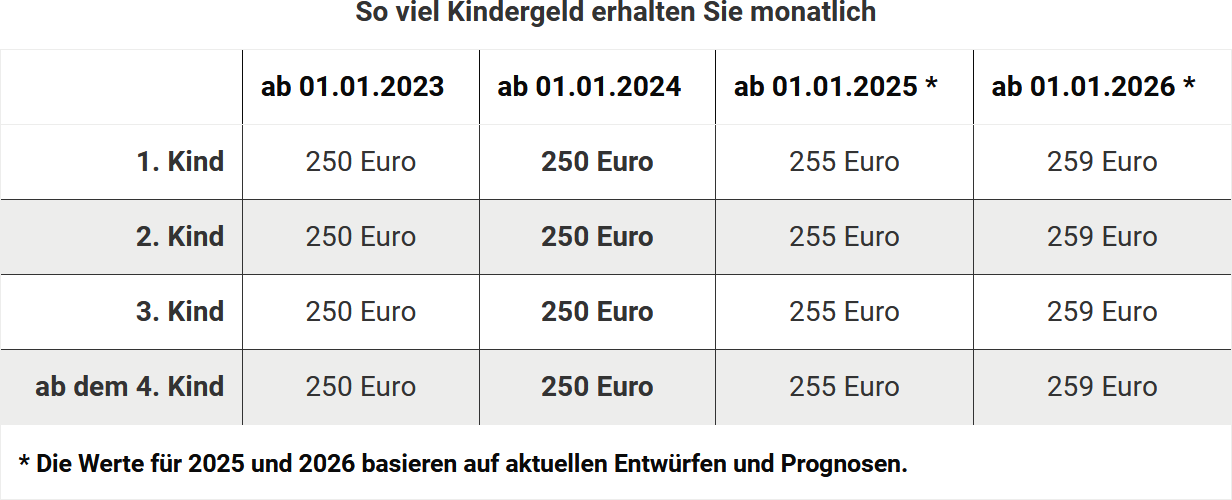

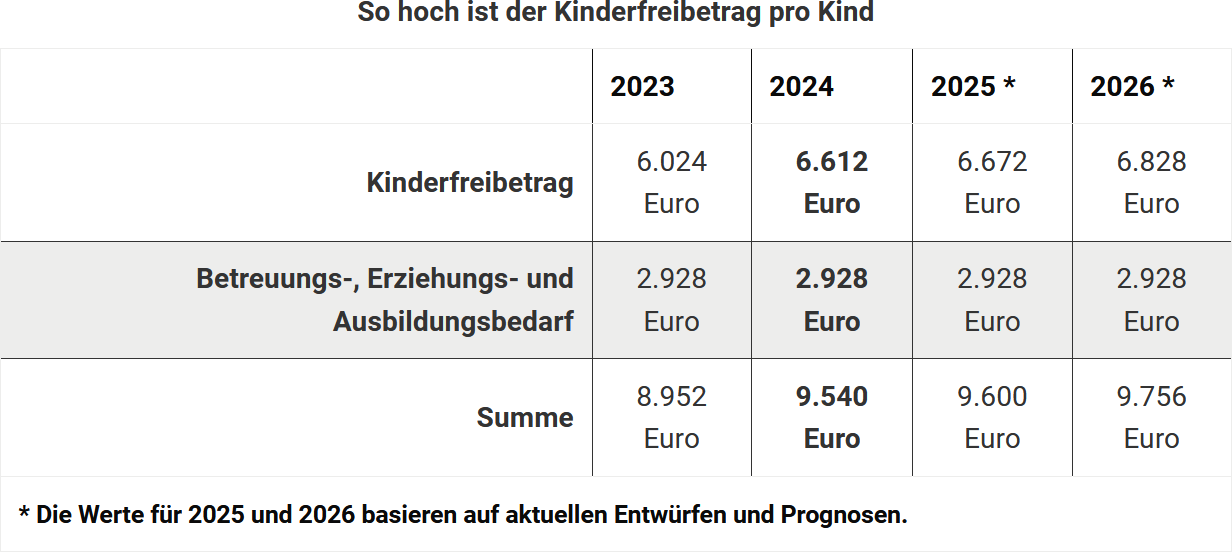

Zasiłek na dziecko wynosi nadal 250 Euro miesięcznie na dziecko. Od 2025 roku zasiłek na dziecko zostanie podwyższony do 255 Euro. Ulga na dziecko na 2024 rok została podwyższona do 6.612 Euro (3.306 Euro na rodzica). Numer identyfikacyjny dziecka pozostaje warunkiem otrzymania zasiłku na dziecko i ulgi na dziecko.

Ulga podatkowa na kształcenie

Ulga podatkowa na kształcenie wynosi od 2023 roku 1.200 Euro. Jest ona obniżana, jeśli dziecko nie spełnia warunków przez cały rok lub mieszka w kraju o niższym standardzie życia.

Kwota wolna dla rodziców samotnie wychowujących dzieci

Kwota wolna dla rodziców samotnie wychowujących dzieci została podwyższona w 2023 roku do 4.260 Euro. Dodatkowa kwota 240 Euro na każde kolejne dziecko pozostaje niezmieniona (§ 24b EStG).

Zasiłek na dziecko wynosi nadal 250 Euro miesięcznie na dziecko. Ulga na dziecko na 2024 rok została podwyższona do 6.612 Euro (3.306 Euro na rodzica). Numer identyfikacyjny dziecka pozostaje warunkiem otrzymania zasiłku na dziecko i ulgi na dziecko.

Nowe ulgi podatkowe dla dzieci mieszkających za granicą

Od 2024 roku ulgi podatkowe, takie jak ulga na dziecko, ulga BEA (opieka, wychowanie, kształcenie) i ulga podatkowa na kształcenie, nie będą już obniżane, jeśli dziecko mieszka w kraju UE lub EOG. Obniżka nastąpi tylko w przypadku dzieci w krajach spoza UE. W zależności od kraju ulga może zostać obniżona o trzy czwarte. Zmiana ta opiera się na orzeczeniu Trybunału Sprawiedliwości Unii Europejskiej (TSUE), które ma zapobiec dyskryminacji w świadczeniach rodzinnych w UE.

Limit dla minijob wzrasta do 538 Euro

Limit dla minijob wzrósł w 2024 roku do 538 Euro miesięcznie. W 2025 roku zostanie podwyższony do 556 Euro. Te dostosowania wynikają z podwyżek płacy minimalnej, która od 2024 roku wzrosła do 12,41 Euro za godzinę.

Pracownicy

Ryczałt na koszty uzyskania przychodu pozostaje na poziomie 1.230 Euro

Ryczałt dla pracowników został podwyższony od 1.1.2023 z 1.200 Euro do 1.230 Euro (§ 9a nr 1 EStG). Jeśli nie zgłaszają Państwo poszczególnych kosztów uzyskania przychodu, w 2024 roku zostanie zastosowana kwota 1.230 Euro. Nie są wymagane żadne dowody.

Biuro domowe i praca zdalna: nowe przepisy od 2023

Od 2023 roku można odliczyć koszty domowego biura, jeśli jest ono centrum zawodowym, w rzeczywistej wysokości lub ryczałtowo do 1.260 Euro. Jeśli biuro nie jest centrum, można zastosować dzienną stawkę ryczałtową w wysokości 6 Euro na maksymalnie 210 dni.

Ryczałty obowiązują jednolicie na cały rok i są rozliczane z ryczałtem dla pracowników. Dni pracy zdalnej muszą być udokumentowane.

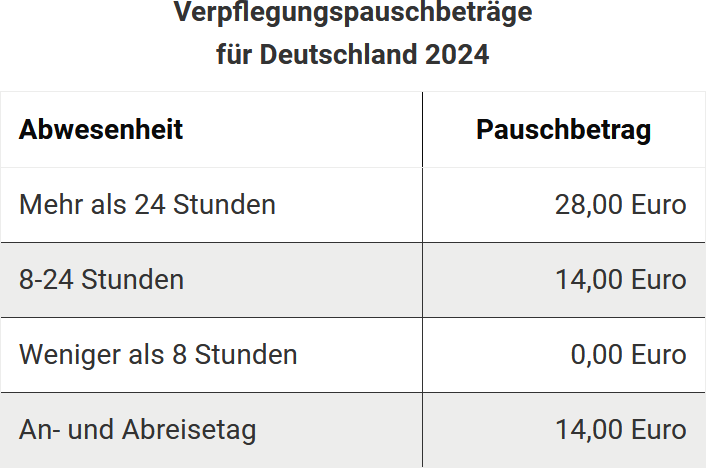

Ryczałty na wyżywienie

Ministerstwo Finansów opublikowało na 2024 rok nowe ryczałty na wyżywienie i noclegi dla podróży służbowych za granicę. Pracownicy mogą odliczyć ryczałty na wyżywienie jako koszty uzyskania przychodu lub otrzymać je zwolnione z podatku od pracodawcy. Ryczałty na noclegi mogą być zwrócone przez pracodawcę bez podatku, rzeczywiste koszty noclegu można odliczyć, jeśli są udokumentowane.

Dla krajów takich jak Australia, Brazylia, Kanada, Włochy, Hiszpania i inne ryczałty zostały dostosowane. Obowiązują one od 2024 roku dla podróży służbowych za granicę i podwójnego gospodarstwa domowego.

Nowy ryczałt na noclegi dla kierowców zawodowych

Od 1.1.2020 kierowcy zawodowi, którzy nocują w kabinie swojego ciężarówki, mogą ubiegać się o ryczałt na noclegi w wysokości 8 Euro za każdy dzień kalendarzowy jako koszty uzyskania przychodu, oprócz ryczałtu na wyżywienie. Od 1.1.2024 ryczałt ten został podwyższony do 9 Euro (§ 9 ust. 1 zdanie 3 nr 5b EStG). Dotyczy to nadal wydatków, takich jak korzystanie z pryszniców, toalet czy czyszczenie kabiny sypialnej.

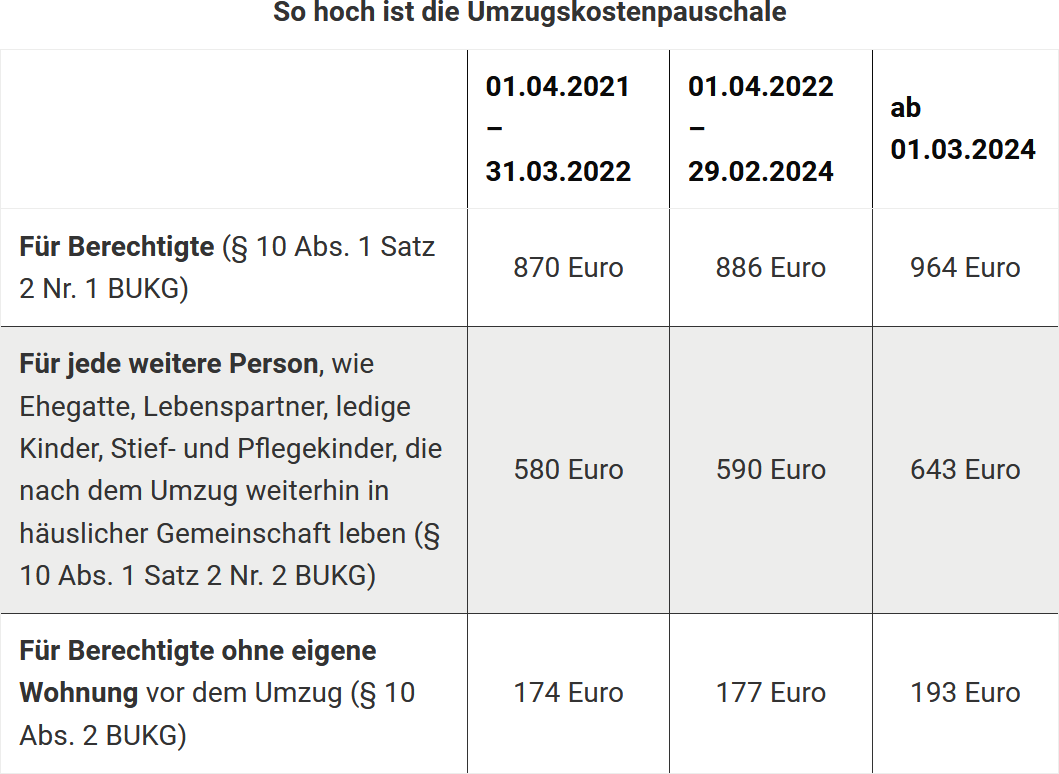

Koszty przeprowadzki

W przypadku przeprowadzki związanej z pracą koszty przeprowadzki można odliczyć jako koszty uzyskania przychodu lub zwrócić bez podatku przez pracodawcę. Obejmuje to koszty transportu, podróży i wynajmu oraz opłaty maklerskie. Inne wydatki związane z przeprowadzką można zgłosić ryczałtowo. Od 1.6.2020 obowiązuje jednolity ryczałt, niezależnie od stanu cywilnego, który zostanie ponownie podwyższony od 1.3.2024:

- Dla uprawnionych: 964 Euro

- Dla każdej dodatkowej osoby (np. małżonka, dzieci): 643 Euro

- W przypadku nieumeblowanego mieszkania: 193 Euro

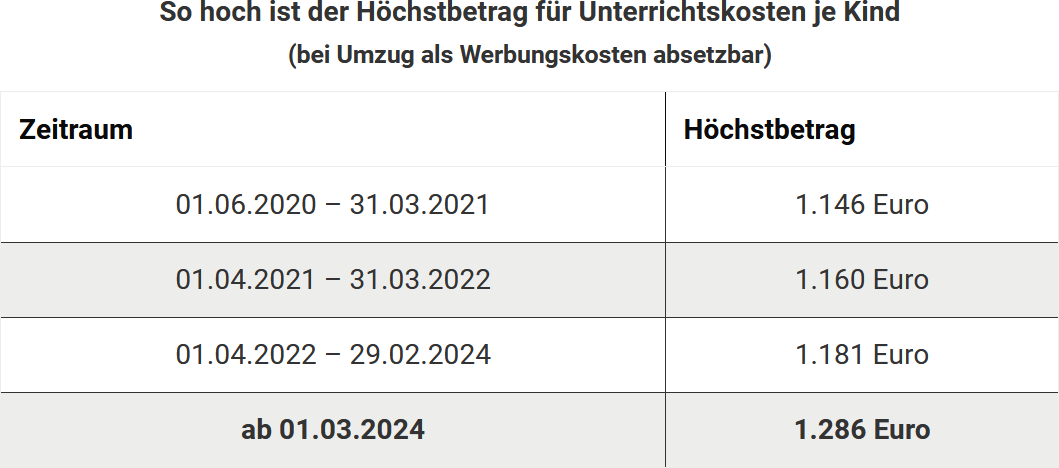

Również koszty korepetycji dla dzieci po przeprowadzce można odliczyć do 1.286 Euro.

Dochody kapitałowe

Podwyższenie ryczałtu oszczędnościowego od 2023

Ryczałt oszczędnościowy został podwyższony w 2023 roku do 1.000 Euro dla osób samotnych i 2.000 Euro dla małżonków. Zlecenia zwolnienia są automatycznie dostosowywane przez banki. Osoby, które jeszcze nie złożyły zlecenia zwolnienia, powinny to zrobić, aby uniknąć niepotrzebnych potrąceń podatkowych. Odliczenie rzeczywistych kosztów uzyskania przychodu pozostaje wykluczone.

Wstępna opłata za fundusze reinwestujące 2024

W przypadku funduszy reinwestujących, które nie wypłacają zysków, inwestorzy muszą co roku opodatkować wstępną opłatę. Nie jest ona obliczana na podstawie rzeczywistych zysków, lecz wynosi 70% stopy bazowej Bundesbanku pomnożonej przez wartość funduszu na początku roku. Na 2024 rok stopa bazowa wynosi 2,29%, co daje wstępną opłatę w wysokości 1,603%. Wstępna opłata jest uznawana za otrzymaną 2 stycznia 2025.

Zmiany dla emerytów i rencistów

Opodatkowanie emerytur

Dla emerytów, którzy po raz pierwszy otrzymają emeryturę w 2024 roku, podlegająca opodatkowaniu część wynosi 83%. Odlicza się ryczałt na koszty uzyskania przychodu w wysokości 102 Euro.

Opodatkowanie rent

Świadczenia emerytalne są nadal w pełni opodatkowane. Ulga emerytalna zmniejsza się co roku, dla emerytów od 2024 roku wynosi 13,6%, maksymalnie 1.020 Euro.

Skarga konstytucyjna dotycząca podwójnego opodatkowania emerytur odrzucona

Federalny Trybunał Konstytucyjny odrzucił skargi konstytucyjne dotyczące podwójnego opodatkowania emerytur. Federalny Trybunał Finansowy (BFH) orzekł w 2021 roku, że opodatkowanie emerytur jest w zasadzie zgodne z konstytucją, a podwójne opodatkowanie może dotyczyć dopiero przyszłych roczników emerytalnych. Osoby dotknięte muszą same udowodnić podwójne opodatkowanie. Administracja finansowa prawdopodobnie zniesie klauzule tymczasowe w decyzjach podatkowych. Osoby dotknięte powinny złożyć odwołanie i przedstawić odpowiednie obliczenia.

Brak możliwości odliczenia kosztów biura

Emeryci nie mogą odliczyć kosztów domowego biura na potrzeby zarządzania emeryturą, ponieważ nie jest wymagana żadna aktywność. W przypadku działalności freelancera można odliczyć koszty, jeśli biuro jest centrum działalności. Alternatywnie możliwa jest dzienna stawka ryczałtowa w wysokości 6 Euro. Dla emerytów i rencistów domowe biuro nie jest odliczane, ponieważ emerytury i renty są wypłacane bez aktywności zawodowej.

Utrzymanie osób potrzebujących

Maksymalna kwota na utrzymanie

Maksymalna kwota na utrzymanie została podwyższona w 2024 roku do 11.784 Euro i jest obniżana, jeśli odbiorca utrzymania osiąga dochody powyżej 624 Euro.

Nieszkodliwa granica majątkowa nadal niska

Osoby wspierające krewnych uprawnionych do alimentów mogą odliczyć płatności podatkowo pod pewnymi warunkami (§ 33a ust. 1 EStG). Nieszkodliwe jest posiadanie majątku przez odbiorcę do wartości rynkowej 15.500 Euro. Niektóre składniki majątku, takie jak domy zamieszkałe przez właściciela lub przedmioty, których sprzedaż byłaby równoznaczna z wyprzedażą, są uznawane za majątek chroniony.

Aktualne orzeczenie Federalnego Trybunału Finansowego (BFH) stwierdziło, że granica majątkowa wynosząca 15.500 Euro nadal obowiązuje w 2019 roku. W przypadku orzeczenia powód wygrał, ponieważ świadczenia alimentacyjne nie są od razu uznawane za majątek (orzeczenie BFH z 29.2.2024, VI R 21/21). Zaliczka alimentacyjna w wysokości 500 Euro na styczeń 2019 nie była uznawana za majątek syna, ponieważ została otrzymana dopiero w 2019 roku, co obniżyło jego majątek na 1.1.2019 do 15.450 Euro.

Inne zmiany podatkowe

Ubezpieczenie zdrowotne: ubezpieczenie rodzinne

Członkowie rodziny są współubezpieczeni bez składek, jeśli ich miesięczny dochód nie przekracza 505 Euro.

Ulgi podatkowe na darowizny

Darowizny na pomoc związaną z koronawirusem lub Ukrainą można odliczyć jako wydatki specjalne do 20% dochodu.

Ulgi podatkowe po powodzi w 2024 roku

Powódź w Zielone Świątki 2024 w Saara i inne szkody powodziowe w Bawaria i Badenia-Wirtembergia często prowadzą do znacznych obciążeń finansowych. Państwo reaguje ulgami podatkowymi, w tym odroczeniami podatkowymi, specjalnymi odpisami na zakupy zastępcze i uproszczonymi dowodami na darowizny. Również rolnicy i przedsiębiorstwa otrzymują wsparcie poprzez specjalne zarządzenia katastroficzne. Te środki pomagają poszkodowanym w finansowym radzeniu sobie z skutkami katastrof.

Koszty leczenia: Czy koszty diety przy celiakii są odliczane?

Zgodnie z BFH (orzeczenie z 4.11.2021, VI R 48/18) dodatkowe koszty diety bezglutenowej przy celiakii nie są odliczane jako nadzwyczajne obciążenia, ponieważ zastępują zwykłe artykuły spożywcze. Od tej decyzji złożono skargę konstytucyjną (Az. 2 BvR 1554/23).

Porada praktyczna: Federalny Trybunał Konstytucyjny bada również, czy koszty leczenia muszą być ogólnie pomniejszone o dopuszczalne obciążenie własne (postępowania 2 BvR 1554/23 i 2 BvR 1579/22).

Numer identyfikacyjny przedsiębiorstwa: przydział od listopada 2024

Od listopada 2024 numer identyfikacyjny przedsiębiorstwa (W-IdNr.) jest przydzielany przez Federalny Centralny Urząd Podatkowy (BZSt), co ma zostać zakończone do 2026 roku. Służy on jednoznacznej identyfikacji wszystkich przedsiębiorstw w Niemczech i ma ułatwić komunikację z urzędami. W-IdNr. jest przydzielany automatycznie, nie jest wymagany wniosek.

Uwaga: Numer podatkowy i IdNr. pozostają nadal ważne. Więcej informacji i FAQ na stronie www.bzst.de.

Decyzje podatkowe: przedłużenie domniemania doręczenia do czterech dni

Od 1.1.2025 okres domniemania doręczenia decyzji podatkowych zostanie przedłużony z trzech do czterech dni (§ 122 ust. 2 nr 1 AO). Dotyczy to zarówno decyzji wysyłanych pocztą, jak i elektronicznych, aby uwzględnić dłuższe czasy dostawy wynikające z "ustawy o modernizacji prawa pocztowego".

Porada praktyczna: Jeśli czwarty dzień przypada na weekend lub święto, doręczenie przesuwa się na następny dzień roboczy (§ 108 ust. 3 AO).

Bewertungen des Textes: Zeznanie podatkowe 2024: Nowości

4.88

von 5

Anzahl an Bewertungen: 42