Vorsicht: Nicht immer kann man haushaltsnahe Dienstleistungen absetzen

Kosten, die Sie bereits als Werbungskosten, Betriebsausgaben, Sonderausgaben oder außergewöhnliche Belastungen in der Steuererklärung angeben, können Sie nicht auch noch als haushaltsnahe Dienstleistungen absetzen.

Die Art, wie Sie die Kosten absetzen, können Sie jedoch nicht selbst bestimmen. Wenn die Kosten beispielsweise als Werbungskosten oder Sonderausgaben zählen, müssen sie auch als solche angegeben werden, das gilt genauso für die außergewöhnlichen Belastungen. Das betrifft beispielsweise für die Kosten der Kinderbetreuung, die nicht als haushaltsnahe Dienstleistungen abgesetzt werden können, auch wenn der Höchstbetrag für die Kinderbetreuungskosten vielleicht schon überschritten ist.

Auch personenbezogene Dienstleistungen, für einen Friseur oder eine kosmetische Behandlung beispielsweise, gelten nicht als haushaltsnahe Dienstleistungen, selbst wenn sie in Ihrem Haushalt stattfinden.

Dienstleistungen, die im Leistungskatalog der Pflegeversicherung aufgelistet sind, können Sie hingegen angeben.

Nicht begünstigt sind jedoch Arbeiten, die nicht in Ihrem privaten Haushalt erledigt werden, beispielsweise, wenn Sie Ihre Wäsche zum Waschen in eine Reinigung geben.

Handwerkerleistungen, für die Sie nach einem Versicherungsschaden Leistungen durch Ihre Versicherung (Hausrat- oder Wohngebäudeversicherung beispielsweise) erhalten, können Sie nicht in der Steuererklärung geltend machen. Auch Versicherungsleistungen, die Sie erst später erhalten werden, müssen einbezogen werden.

Keinen Steuerabzug gibt es ebenfalls für haushaltsnahe Dienstleistungen, die nicht in Ihrem Privathaushalt stattfinden. Hierzu zählt beispielsweise die Reinigung eines außerhäuslichen Arbeitszimmers, einer Zweitwohnung oder Ihrer Firma. Solche Ausgaben zählen zu den Betriebsausgaben oder Werbungskosten. Kosten für eine Reinigungshilfe allerdings, die sowohl in einem häuslichen Arbeitszimmer als auch in Ihrer Privatwohnung tätig ist, können zeitanteilig aufgeteilt werden. Der berufliche Teil gehört zu den Betriebskosten oder Werbungskosten, der private Teil zu den haushaltsnahen Dienstleistungen.

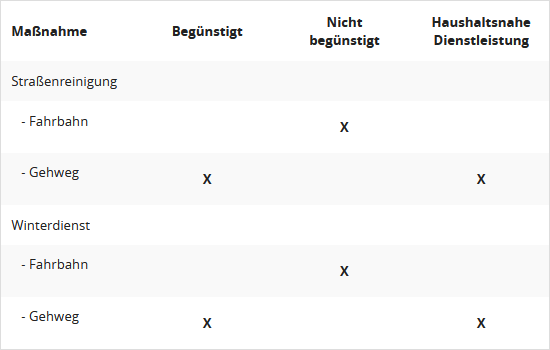

Werden haushaltsnahe Dienstleistungen sowohl auf dem Privatgrundstück als auch auf öffentlichem Gelände ausgeführt, ist diese Tätigkeit nach einem BFH-Urteil insgesamt steuerbegünstigt. Dies gilt beispielsweise für das Schneeräumen auf öffentlichen Gehwegen, nicht aber auf öffentlichen Straßen. Die Kosten für den Winterdienst vor dem eigenen Grundstück sind also mit 20 Prozent von der Steuerschuld abziehbar (BFH-Urteil vom 20.3.2014, VI R 55/12).

In 2020 hat der BFH dann aber geurteilt, dass Aufwendungen für die Straßenreinigung vor dem Grundstück nicht als haushaltsnahe Dienstleistung gemäß § 35a Abs. 2 Satz 1 EStG steuerbegünstigt sind (BFH-Urteil vom 13.5.2020, VI R 4/18).

Jüngst hat das Bundesfinanzministerium zu der Rechtsprechung des BFH folgende Übersicht veröffentlicht (BMF-Schreiben vom 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

| Maßnahme

|

Begünstigt

|

Nicht begünstigt

|

Haushaltsnahe Dienstleistung

|

| Straßenreinigung |

|

|

|

| – Fahrbahn |

|

X |

|

| – Gehweg |

X |

|

X |

| Winterdienst |

|

|

|

| – Fahrbahn |

|

X |

|

| – Gehweg |

X |

|

X |

Darüber hinaus verfügt das BMF: Für Handwerkerleistungen der öffentlichen Hand, die nicht nur einzelnen Haushalten, sondern allen an den Maßnahmen der öffentlichen Hand beteiligten Haushalten zugutekommen, ist eine Begünstigung nach § 35a EStG ausgeschlossen. Insoweit fehlt es an einem räumlich-funktionalen Zusammenhang der Handwerkerleistungen mit dem Haushalt des einzelnen Grundstückseigentümers. Das betrifft zum Beispiel den Ausbau des allgemeinen Versorgungsnetzes oder die Erschließung einer Straße. Diese Haltung entspricht dem BFH-Urteil vom 28.4.2020 (VI R 50/17).

Vorsicht: Nicht immer kann man haushaltsnahe Dienstleistungen absetzen

Kann ich auch als Mieter die Steuervergünstigung in Anspruch nehmen?

Ja, denn Sie müssen nicht Eigentümer der Wohnung sein, um die Aufwendungen geltend machen zu können.

Steuerpflichtige, die Steuerermäßigungen für haushaltsnahe Dienstleistungen oder Handwerkerleistungen in Anspruch nehmen wollen, müssen nicht Auftraggeber der durchgeführten Maßnahme sein. Somit können auch Mieter Kosten für Leistungen geltend machen, die der Vermieter in Auftrag gegeben hat und die im Wege der Betriebskosten von ihnen bezahlt werden.

Wurden vom Vermieter also haushaltsnahe Dienst- und Handwerkerleistungen in Auftrag gegeben, können Mieter die für Betriebskosten zu zahlenden Beträge steuerermäßigend geltend machen, auch hier im Rahmen der genannten Höchstbeträge.

Mit der Betriebskostenabrechnung der Wohnung lassen sich also richtig Steuern sparen, denn viele Positionen können als haushaltsnahe Dienstleistungen oder Handwerkerleistungen die Steuerlast mindern. Bei den Betriebskosten betrifft es vor allem die Positionen

- Gartenpflege

- Hausreinigung

- Hauswartstätigkeiten

- Schornsteinfegergebühren

- Aufzugswartung.

Um den Steueranspruch beim Finanzamt geltend zu machen, benötigt der Mieter eine Bescheinigung des Vermieters, die die relevanten Angaben enthält. Die übliche Betriebskostenabrechnung reicht hierfür in der Regel nicht aus. Mieter haben jedoch einen gesetzlichen Anspruch auf eine solche Bescheinigung.

Hinweis: Wenn Sie zur Miete wohnen, können Sie zusätzlich Steuervergünstigungen für haushaltsnahe Beschäftigungsverhältnisse oder Handwerkerleistungen in Anspruch nehmen, sofern Sie diese selbst beauftragt haben und sie in Ihrer Wohnung durchgeführt wurden.

Der Bundesfinanzhof (BFH) hat kürzlich klargestellt, dass Mieter Aufwendungen für haushaltsnahe Dienstleistungen und Handwerkerleistungen gemäß § 35a EStG steuerlich geltend machen können, auch wenn sie die Verträge nicht selbst abgeschlossen haben (BFH-Urteil vom 20.04.2023, VI R 24/20). Wenn das Finanzamt entsprechende Nachweise fordert, empfiehlt es sich, eine Bescheinigung des Vermieters gemäß Anlage 2 des BMF-Schreibens vom 9.11.2016 anzufordern.

Falls der Vermieter die Ausstellung der Bescheinigung verweigert oder zusätzliche Nachweise, wie Handwerkerrechnungen, verlangt, kann sich der Mieter auf sein Recht zur Belegeinsicht gemäß § 259 Abs. 1 BGB berufen. Laut ständiger Rechtsprechung des Bundesgerichtshofs darf der Mieter die Belege einsehen, fotografieren, scannen oder kopieren. Für preisgebundenen Wohnraum gestattet § 29 Abs. 2 Satz 1 der Verordnung zur Ermittlung der zulässigen Miete sogar die Anfertigung von Kopien gegen Kostenerstattung (BGH-Urteil vom 8.3.2006, VIII ZR 78/05).

Kann ich auch als Mieter die Steuervergünstigung in Anspruch nehmen?

Wie werden Arbeitszimmerkosten bei gemeinsamer Nutzung steuerlich berücksichtigt?

Bei der gemeinsamen Nutzung eines häuslichen Arbeitszimmers, beispielsweise von Ehegatten, gelten folgende Regeln:

- Die Voraussetzungen für den Abzug der Arbeitszimmerkosten werden individuell geprüft (BFH-Urteile vom 15.12.2016, VI R 53/12 und VI R 86/13).

- Bei Vorliegen der Voraussetzungen kann jeder Nutzer, der das Arbeitszimmer als Arbeitsmittelpunkt nutzt, die Kosten abziehen, die er getragen hat.

- Grundstücksorientierte Kosten (z. B., Absetzung für Abnutzung, Schuldzinsen) sind abzugsfähig, wenn sie von dem Nutzer geschuldet werden (BFH-Urteil vom 6.12.2017, VI R 41/15).

- Mietkosten für gemeinsam gemietete Räume sind ebenfalls abziehbar, unabhängig von der Art der Partnerschaft.

- Nutzungsorientierte Aufwendungen (z. B., Energie und Reinigung) sind in voller Höhe abzugsfähig, wenn sie auf die Nutzung des Arbeitszimmers entfallen (BMF-Schreiben vom 15.8.2023, IV C 6 - S 2145/19/10006 :027).

Beispiel 1: A und B nutzen ein Arbeitszimmer zu gleichen Teilen. Die Gesamtaufwendungen betragen 4.000 Euro und werden von A und B gemeinsam getragen. A nutzt es als Arbeitsmittelpunkt. A kann 2.000 Euro als Werbungskosten abziehen. B kann nur die Tagespauschalen von 6 Euro pro Tag geltend machen, wenn an den betreffenden Tagen im Homeoffice gearbeitet wurde.

Beispiel 2a: A und B nutzen gemeinsam ein Arbeitszimmer in der von B gemieteten Wohnung. Die Aufwendungen betragen 3.000 Euro für die Miete und 1.000 Euro nutzungsorientierte Aufwendungen. A nutzt es als Arbeitsmittelpunkt. A kann nur 500 Euro (= Hälfte der nutzungsorientierten Aufwendungen) abziehen. B sind die Mietaufwendungen als grundstücksorientierte Aufwendungen zuzurechnen, da B die Miete vertraglich schuldet. B kann daher nur die Tagespauschalen geltend machen.

Beispiel 2b: Wenn dagegen A die Miete trägt, sind auch die grundstücksorientierten Aufwendungen über 1.500 Euro von A abzugsfähig.

Beispiel 3: A und B nutzen gemeinsam ein häusliches Arbeitszimmer, das für beide während des gesamten Kalenderjahres den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Sie verzichten auf die Ermittlung der dafür angefallenen Aufwendungen und können jeweils die Jahrespauschale von 1.260 Euro als Betriebsausgaben oder Werbungskosten abziehen.

Wie werden Arbeitszimmerkosten bei gemeinsamer Nutzung steuerlich berücksichtigt?

Auch Betreuung von Haustieren ist als haushaltsnahe Dienstleistungen begünstigt!

Die Betreuung von Haustieren kann als haushaltsnahe Dienstleistung steuerlich begünstigt werden. Aufwendungen für haushaltsnahe Dienstleistungen sind gemäß § 35a Abs. 2 EStG mit 20 % (bis zu 4.000 Euro jährlich) direkt von der Steuerschuld abziehbar. Ursprünglich lehnte die Finanzverwaltung die Anerkennung solcher Kosten für Haustiere ab, doch der Bundesfinanzhof (BFH) hat in einem wegweisenden Urteil (BFH-Urteil vom 3.9.2015, VI R 13/15) entschieden, dass auch die Versorgung und Betreuung von Haustieren zu den haushaltsnahen Dienstleistungen zählt.

Betreuung von Haustieren steuerlich begünstigt

Im konkreten Fall beauftragten Eheleute eine Tier- und Wohnungsbetreuerin, ihre Hauskatze während ihrer Abwesenheit zu versorgen. Das Finanzamt verweigerte den Steuerabzug, da Tierpflegekosten laut einem früheren BMF-Schreiben nicht begünstigt seien (BMF-Schreiben vom 10.1.2014). Der BFH sah dies jedoch anders: Tätigkeiten wie Füttern, Fellpflege und Reinigung seien regelmäßig anfallende Aufgaben im Haushalt und damit haushaltsnah.

Voraussetzungen für den Steuerabzug

Die steuerliche Absetzbarkeit der Tierbetreuungskosten gilt, wenn die Betreuung im Haushalt oder auf dem Grundstück des Tierhalters stattfindet. Anfahrtskosten können ebenfalls abgezogen werden. Allerdings sind Betreuungen außerhalb des Haushalts (z. B. Dogwalker, die das Tier abholen und zurückbringen) nach Ansicht der Gerichte in der Regel nicht steuerlich begünstigt (FG Münster, Urteil vom 25.5.2012, Az: 14 K 2289/11).

Interessant: Das Ausführen des Tieres außerhalb der Wohnung gilt nach BFH-Urteil nicht als steuerschädlich. Es gibt jedoch Fälle, in denen die Finanzverwaltung Betreuungsservices ablehnt, insbesondere wenn der Hund außerhalb des Haushalts umfangreich betreut wird (FG Berlin-Brandenburg, Urteil vom 7.11.2018, Az: 7 K 7101/16).

Auch Betreuung von Haustieren ist als haushaltsnahe Dienstleistungen begünstigt!

Welche Aufwendungen sind begünstigt?

Zu den begünstigten Aufwendungen gehört der Bruttoarbeitslohn bzw. das Arbeitsentgelt (bei "Minijobs") und die vom Arbeitgeber getragenen Sozialversicherungsbeiträge, die Lohnsteuer einschließlich des Solidaritätszuschlages und der Kirchensteuer, die Unfallversicherungsbeiträge, die Umlagen nach dem Aufwendungsausgleichsgesetz (U 1 und U 2).

Welche Aufwendungen sind begünstigt?

Ist ein Pool-Arbeitsplatz ein ausreichender anderer Arbeitsplatz?

Steuerpflichtige können einen pauschalen Betrag von 6 Euro für jeden Tag abziehen, an dem die betriebliche oder berufliche Tätigkeit "überwiegend" in der häuslichen Wohnung ausgeübt wird und die erste Tätigkeitsstätte nicht aufgesucht wird. Die Tagespauschale wird auch als Homeoffice-Pauschale oder Homework-Pauschale bezeichnet.

Der Fall betrifft im Prinzip alle Arbeitnehmer und Selbstständigen, die - wie in den Coronajahren - hin und wieder von zuhause arbeiten, aber ihren "eigentlichen" Arbeitsplatz samt Schreibtisch in der Behörde oder im Betrieb haben. Insgesamt ist der Abzug der Homeoffice-Pauschale auf einen Höchstbetrag von 1.260 Euro im Jahr begrenzt (210 Tage x 6 Euro).

Es ist egal, ob ein abgeschlossenes Arbeitszimmer zur Verfügung steht. Es reicht eine Arbeitsecke aus. Ein Abzug der Entfernungspauschale neben der Homeoffice-Pauschale ist nicht zulässig, wenn an einem Tag zeitweise im Homeoffice und zeitweise im Büro oder Betrieb des Arbeitgebers gearbeitet wird und dafür Fahrtkosten angefallen sind.

Ein paralleler Abzug von Fahrtkosten und Tagespauschale ist ausnahmsweise nur möglich, wenn an einem Homeoffice-Tag zusätzlich eine Auswärtstätigkeit, also eine Dienst- oder Geschäftsreise, unternommen wird.

Steht für die betriebliche und berufliche Tätigkeit dauerhaft kein anderer Arbeitsplatz zur Verfügung, können die Homeoffice-Kosten - wie oben - mit einer Tagespauschale von 6 EUR pro Tag, maximal 1.260 EUR im Jahr, abgesetzt werden.

Beispielsweise trifft dies auf viele Lehrer zu, deren Tätigkeitsmittelpunkt in der Schule liegt, die dort aber für die Unterrichtsvor- und -nachbereitung keinen Schreibtisch zur Verfügung haben.

Wichtig: In diesem Fall können neben der Tagespauschale auch die Fahrtkosten zur Schule, zur Behörde oder zum Betrieb mit der Entfernungspauschale abgesetzt werden. Es kommt hier nicht (mehr) darauf an, ob ein abgeschlossenes Arbeitszimmer zur Verfügung steht. Es reicht eine Arbeitsecke aus; zur Not kann es auch der Küchentisch sein. Hier ergibt sich also eine echte Vereinfachung gegenüber der bisherigen Regelung.

Aber was ist ein "anderer Arbeitsplatz" und in welchen Fällen steht er "nicht dauerhaft zur Verfügung"? Hier gilt Folgendes:

- "Anderer Arbeitsplatz" ist grundsätzlich jeder Arbeitsplatz, der zur Erledigung büromäßiger Arbeiten geeignet ist. Weitere Anforderungen an die Beschaffenheit des Arbeitsplatzes werden nicht gestellt.

- Ein anderer Arbeitsplatz steht dann zur Verfügung, wenn Sie diesen in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise tatsächlich nutzen können.

Der Bundesfinanzhof hat entschieden, dass ein Pool-Arbeitsplatz grundsätzlich ein "anderer Arbeitsplatz" ist, jedoch nur dann, wenn der Mitarbeiter ihn "in dem konkret erforderlichen Umfang und in der konkret erforderlichen Art und Weise tatsächlich nutzen kann. Es muss eine ausreichende Anzahl an Pool-Arbeitsplätzen vorhanden sein.

Fazit: Haben Sie einen Pool-Arbeitsplatz, ist ein Abzug der Tagespauschale üblicherweise nur für solche Tage zulässig, an denen Sie die (erste) Betriebsstätte oder erste Tätigkeitsstätte nicht aufsuchen und zeitlich überwiegend in der häuslichen Wohnung tätig werden.

Ist ein Pool-Arbeitsplatz ein ausreichender anderer Arbeitsplatz?

Welche Maßnahmen werden gefördert und wie hoch ist die steuerliche Ermäßigung?

Im Rahmen der haushaltsnahen Dienstleistungen müssen die Arbeiten von einem selbständigen Dienstleister oder einer Dienstleistungsagentur ausgeführt worden sein. Zu den begünstigten Leistungen gehört z.B.:

- die Reinigung der Wohnung, das Putzen der Fenster, die Reinigung des Treppenhauses und der übrigen Gemeinschaftsräume,

- die Gartenpflege (z. B. Rasenmähen, Heckenschneiden),

- die Dienstleistung bei Umzügen von Privatpersonen (abzüglich Erstattungen Dritter).

Eine beispielhafte Aufzählung begünstigter und nicht begünstigter haushaltsnaher Dienstleistungen und Handwerkerleistungen finden Sie auch im BMF-Schreiben vom 11.09.2016.

Die Aufwendungen für haushaltsnahe Dienstleistungen, die durch selbständige Dienstleister erbracht werden, sind direkt von der Steuerschuld abziehbar, und zwar bis zu 20.000 Euro mit 20 Prozent, höchstens 4.000 Euro im Jahr.

Grundsätzlich ist Voraussetzung für den Abzug der Kosten, dass diese im Zusammenhang mit dem eigenen Haushalt stehen. Verschiedene Tätigkeiten werden aber sowohl auf dem Privatgrundstück als auch auf öffentlichem Gelände ausgeführt oder sie kommen dem privaten Haushalt zumindest mittelbar zugute, auch wenn sie in erster Linie den öffentlichen Bereich betreffen. Dazu gehören zum Beispiel die Gehwegreinigung oder das Schneeräumen.

- Im Jahre 2014 hat der Bundesfinanzhof entschieden, dass das Schneeräumen auf öffentlichen Gehwegen als begünstigte haushaltsnahe Tätigkeit gilt. Die Kosten für den Winterdienst vor dem eigenen Grundstück sind also mit 20 Prozent von der Steuerschuld abziehbar (BFH-Urteil vom 20.3.2014, VI R 55/12). Nach Auffassung der BFH-Richter liegen Leistungen im Zusammenhang mit dem Haushalt vor, wenn sie "im räumlichen Bereich des vorhandenen Haushalts" erbracht werden. Hierzu gehört die Wohnung, aber auch der dazugehörige Grund und Boden. Daher ist der Begriff "Haushalt" räumlich-funktional auszulegen.

- In 2020 hat der BFH aber geurteilt, dass Aufwendungen für die Straßenreinigung vor dem Grundstück nicht als haushaltsnahe Dienstleistung gemäß § 35a Abs. 2 Satz 1 EStG steuerbegünstigt sind (BFH-Urteil vom 13.5.2020, VI R 4/18).

- Aktuell hat das Bundesfinanzministerium dazu ganz im Sinne des BFH folgende kleine Übersicht veröffentlicht (BMF-Schreiben vom 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Grundsätzlich ist Voraussetzung für den Abzug der Kosten, dass diese im Zusammenhang mit dem eigenen Haushalt stehen. Verschiedene Tätigkeiten werden aber sowohl auf dem Privatgrundstück als auch auf öffentlichem Gelände ausgeführt oder sie kommen dem privaten Haushalt zumindest mittelbar zugute, auch wenn sie in erster Linie den öffentlichen Bereich betreffen. Dazu gehören zum Beispiel die Gehwegreinigung oder das Schneeräumen.

- Im Jahre 2014 hat der Bundesfinanzhof entschieden, dass das Schneeräumen auf öffentlichen Gehwegen als begünstigte haushaltsnahe Tätigkeit gilt. Die Kosten für den Winterdienst vor dem eigenen Grundstück sind also mit 20 Prozent von der Steuerschuld abziehbar (BFH-Urteil vom 20.3.2014, VI R 55/12). Nach Auffassung der BFH-Richter liegen Leistungen im Zusammenhang mit dem Haushalt vor, wenn sie "im räumlichen Bereich des vorhandenen Haushalts" erbracht werden. Hierzu gehört die Wohnung, aber auch der dazugehörige Grund und Boden. Daher ist der Begriff "Haushalt" räumlich-funktional auszulegen.

- In 2020 hat der BFH aber geurteilt, dass Aufwendungen für die Straßenreinigung vor dem Grundstück nicht als haushaltsnahe Dienstleistung gemäß § 35a Abs. 2 Satz 1 EStG steuerbegünstigt sind (BFH-Urteil vom 13.5.2020, VI R 4/18).

- Aktuell hat das Bundesfinanzministerium dazu ganz im Sinne des BFH folgende kleine Übersicht veröffentlicht (BMF-Schreiben vom 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Welche Maßnahmen werden gefördert und wie hoch ist die steuerliche Ermäßigung?

Voraussetzungen für alle Steuerermäßigungen

Die Leistung muss im Haushalt des Steuerpflichtigen erfolgt sein. Diese Voraussetzung liegt z.B. nicht vor bei

- der Pflege und Betreuung von kranken, alten und pflegebedürftigen Personen in einer Tagespflegeeinrichtung,

- der Reparatur von Haushaltsgegenständen im Betrieb des Reparaturunternehmens,

- der Müllabfuhr (die Verwertung bzw. Entsorgung des Mülls erfolgt außerhalb des Haushalts)

Der Haushalt muss sich in der Europäischen Union oder im Europäischen Wirtschaftsraum befinden. Betreffen die Aufwendungen des Steuerpflichtigen mehrere Haushalte (z. B. Hauptwohnsitz und Ferienwohnung), so ist jeweils insgesamt nur einmal der Höchstbetrag abzugsfähig.

Nicht begünstigt sind Aufwendungen, die bereits nach anderen Vorschriften des Einkommensteuergesetzes als Betriebsausgaben, Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen steuermindernd berücksichtigt werden.

Besonderheit bei Wohnungseigentümern: Die Steuerermäßigung erhalten Wohnungseigentümer, die eine Eigentumswohnung selbst nutzen, auch dann, wenn die Gemeinschaft oder der Verwalter Arbeitgeber oder Auftraggeber ist. Und zwar anteilig entsprechend ihrem Miteigentumsanteil.

Die Kosten für die Müllabfuhr können derzeit nicht als haushaltsnahe Dienstleistung in Ihrer Steuererklärung berücksichtigt werden. Dies basiert auf einem Urteil des Finanzgerichts Köln vom 26. Januar 2011 (4 K 1483/10, EFG 2011 S. 978 Nr. 11).

Die Begründung dafür liegt darin, dass die Hauptleistung nicht innerhalb Ihrer Grundstücksgrenzen erbracht wird. Die eigentliche Dienstleistung besteht nicht im Abholen des Mülls, sondern in seiner späteren Entsorgung und Verwertung. Das Leeren und der Transport des Mülls werden als unterstützende Tätigkeiten betrachtet. Kürzlich hat das Finanzgericht Münster diese Ansicht bestätigt (Urteil vom 24. Februar 2022, 6 K 1946/21 E). Eine eingereichte Revision wurde jedoch aus verfahrenstechnischen Gründen abgelehnt, nicht aus inhaltlichen Gründen. Dies bedeutet, dass die Frage immer noch nicht endgültig geklärt ist.

Voraussetzungen für alle Steuerermäßigungen

Welche Nachweise für Steuerermäßigung nach § 35a EStG sind erforderlich?

Um die Steuerermäßigung nach § 35a EStG (haushaltsnahe Dienstleistungen, Handwerkerleistungen und Pflegeaufwendungen) geltend zu machen, müssen bestimmte Bedingungen und Nachweise erfüllt werden.

1. Rechnungen und Zahlungsnachweise

Der Dienstleister muss eine ordnungsgemäße Rechnung ausstellen, in der Arbeits- und Materialkosten getrennt aufgeführt werden. Nur Arbeits-, Maschinen- und Fahrtkosten sowie die darauf entfallende Mehrwertsteuer sind begünstigt. Die Zahlung muss per Überweisung erfolgen, Barzahlungen werden nicht anerkannt.

2. Haushaltsnahe Dienstleistungen und Pflegeaufwendungen

Zu den haushaltsnahen Dienstleistungen gehören neben klassischen Aufgaben wie Reinigungs- oder Gartenarbeiten auch die häusliche Pflege von pflegebedürftigen Personen. Seit 2009 ist kein Nachweis über den Pflegegrad erforderlich.

3. Fehlende Betriebskostenabrechnung

Wenn Ihnen die Betriebskostenabrechnung für das aktuelle Steuerjahr noch nicht vorliegt, können Sie die Abrechnung des Vorjahres geltend machen. Es zählt das Jahr des Zugangs der Abrechnung.

4. Gerichtsurteile zu Pflegekosten

BFH-Urteil vom 3. April 2019 (stationäre Pflege nicht abziehbar, Az.: VI R 19/17

Der Bundesfinanzhof entschied 2019, dass nur Kosten für die eigene Pflege oder Unterbringung in einem Heim abziehbar sind. Übernehmen Kinder die Kosten für die stationäre Pflege ihrer Eltern, ist dies steuerlich nicht absetzbar.

Urteil des FG Berlin-Brandenburg vom 11. Dezember 2019 (ambulante Pflege abziehbar, Az.: 3 K 3210/19)

Das Finanzgericht Berlin-Brandenburg entschied, dass Kosten für die ambulante Pflege von Angehörigen abziehbar sind, wenn die Pflege im Haushalt des Steuerpflichtigen stattfindet.

BFH-Urteil vom 12. April 2022 (ambulante Pflege abziehbar, stationäre Pflege weiterhin nicht abziehbar, Az.: VI R 2/20)

Der BFH entschied 2022, dass auch ambulante Pflege im Haushalt der Eltern abziehbar ist, sofern das Kind vertraglich verpflichtet ist. Kosten für stationäre Pflege bleiben jedoch steuerlich nicht absetzbar.

Welche Nachweise für Steuerermäßigung nach § 35a EStG sind erforderlich?

Aktuelle Entscheidungen

Müllabfuhrkosten und andere steuerliche Abzugsfähigkeiten: Was gilt?

Die Kosten für die Müllabfuhr sind aktuell nicht steuerlich absetzbar. Dies geht auf ein Urteil des Finanzgerichts Köln vom 26. Januar 2011 zurück (Az: 4 K 1483/10). Der Grund: Die Hauptleistung, die Entsorgung des Mülls, wird nicht auf dem eigenen Grundstück erbracht, sondern außerhalb, was die Abzugsfähigkeit ausschließt.

Warum sind Müllabfuhrkosten nicht absetzbar?

Die Müllabfuhr wird als unterstützende Tätigkeit betrachtet. Die eigentliche Dienstleistung ist die Entsorgung und Verwertung des Abfalls, die nicht auf dem Grundstück stattfindet. Die Abholung des Mülls selbst ist nur ein Zwischenschritt und somit nicht begünstigt.

In einem Urteil des Finanzgerichts Münster vom 24. Februar 2022 (Az: 6 K 1946/21 E) wurde diese Auffassung bestätigt. Obwohl eine Revision verfahrensbedingt abgelehnt wurde, ist die Thematik noch nicht endgültig geklärt.

Interessant: Der Bundesfinanzhof hat entschieden, dass auch bei unentgeltlich überlassenen Wohnungen, wie etwa bei einem Sohn, der die Wohnung seiner Mutter nutzt, die Steuerermäßigung für Handwerkerleistungen möglich ist (BFH-Urteil vom 20.04.2023, Az: VI R 23/21). Voraussetzung ist lediglich, dass der Steuerpflichtige den Haushalt tatsächlich führt und die Kosten für die Handwerkerleistungen trägt.

Hausnotrufsysteme: Wann sind Kosten absetzbar?

Kosten für ein Hausnotrufsystem sind nur im Rahmen des "Betreuten Wohnens" absetzbar. In Seniorenwohneinrichtungen können 20 Prozent der Kosten direkt von der Steuerschuld abgezogen werden. Für Hausnotrufsysteme im eigenen Haushalt gilt dies nicht, wie der Bundesfinanzhof entschieden hat.

Steuervergünstigungen für Mieter

Auch Mieter können steuerliche Vergünstigungen gemäß § 35a EStG in Anspruch nehmen, etwa für haushaltsnahe Dienstleistungen und Handwerkerleistungen. Entscheidend ist, dass der Mieter eine Bescheinigung des Vermieters über die entsprechenden Ausgaben erhält. Ein Muster für diese Bescheinigung ist im BMF-Schreiben vom 9. November 2016 enthalten.

Kosten für einen Statiker: Kein Steuerabzug

Der Bundesfinanzhof hat klargestellt, dass statische Berechnungen eines Statikers nicht unter die Steuervergünstigung nach § 35a EStG fallen, selbst wenn diese für Handwerkerarbeiten erforderlich waren (BFH-Urteil vom 4. November 2021, Az: VI R 29/19).

Aktuelle Entscheidungen

Wenn Sie das Arbeitszimmer für zwei Einkunftsarten nutzen!

Die Aufteilung der Aufwendungen für das häusliche Arbeitszimmer oder die Jahrespauschale auf verschiedene Tätigkeiten ist erlaubt, wenn Sie mehrere berufliche Tätigkeiten parallel ausüben und das Arbeitszimmer den Dreh- und Angelpunkt für alle Aktivitäten bildet. Sollte der zentrale Punkt einiger Tätigkeiten außerhalb des Arbeitszimmers liegen, können Sie die Kosten anteilig für diese Tätigkeiten abziehen.

Es ist jedoch auch möglich, alle Aufwendungen einer einzelnen Tätigkeit zuzuordnen, wenn Sie auf eine detaillierte Aufteilung verzichten. Beachten Sie dabei, dass die Jahrespauschale nicht je nach Anzahl der im Arbeitszimmer ausgeübten Tätigkeiten erhöht wird.

Zum Beispiel: Wenn Sie Ihr Arbeitszimmer zu 60 % für eine nichtselbständige Tätigkeit und zu 40 % für eine gewerbliche Nebentätigkeit nutzen und der Mittelpunkt Ihrer gesamten beruflichen Aktivitäten sich im Arbeitszimmer befindet, können Sie die Jahrespauschale entsprechend aufteilen. In diesem Fall würden 60 % (756 Euro) als Werbungskosten und 40 % (504 Euro) als Betriebsausgaben abgezogen. Sie haben auch die Möglichkeit, die Jahrespauschale insgesamt für eine der beiden Tätigkeiten geltend zu machen, um die Abwicklung zu vereinfachen.

Wenn Sie das Arbeitszimmer für zwei Einkunftsarten nutzen!

Wie hoch ist die steuerliche Ermäßigung?

Ist die Haushaltshilfe in einem regulären Arbeitsverhältnis angestellt und zahlen Sie normale Beiträge zur gesetzlichen Sozialversicherung, gibt es für Sie eine außerordentlich hohe Steuerermäßigung.

Die Aufwendungen sind bis zu 20.000 Euro mit 20 Prozent, höchstens 4.000 Euro im Jahr, direkt von der Steuerschuld abziehbar.

Falls das Beschäftigungsverhältnis nicht während des ganzen Jahres besteht, ermäßigt sich der Höchstbetrag von 4.000 Euro nicht um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht vorliegen.

Wie hoch ist die steuerliche Ermäßigung?

Arbeitszimmerkosten: Doppelter Höchstbetrag bei zwei Personen?

Ab dem 1.1.2023 wurde die steuerliche Berücksichtigung von "Homeoffice" und "Homework" neu geregelt.

Es gibt zwei Unterscheidungsfälle (§ 4 Abs. 5 Nr. 6b und 6c EStG, geändert durch das "Jahressteuergesetz 2022" vom 16.12.2022; BMF-Schreiben vom 15.8.2023, IV C 6-S 2145/19/10006):

- Das Arbeitszimmer bildet den "Mittelpunkt" der gesamten betrieblichen und beruflichen Betätigung:

- Die Jahrespauschale von 1.260 EUR ist ein Pauschbetrag für die Aufwendungen im häuslichen Arbeitszimmer.

- Das Wahlrecht zum Abzug der Jahrespauschale kann nur einheitlich für das gesamte Jahr ausgeübt werden.

- Die Jahrespauschale ist personenbezogen und kann nicht mehrfach für verschiedene Tätigkeiten in Anspruch genommen werden.

- Der Abzug der Tagespauschale (6 EUR pro Tag) für denselben Zeitraum ist nicht zulässig.

- Bei gemeinsam genutzten Arbeitszimmern von Ehegatten oder Lebensgefährten gelten spezielle Regelungen.

- Berufliche Tätigkeit zu Hause, aber kein Mittelpunkt:

- Die Homeoffice-Pauschale beträgt 6 EUR pro Tag für maximal 210 Tage, insgesamt also 1.260 EUR pro Jahr.

- Der Arbeitsplatz in der Wohnung muss keine speziellen Anforderungen erfüllen.

- Die Tagespauschale kann auf verschiedene Tätigkeiten aufgeteilt oder insgesamt einer Tätigkeit zugeordnet werden, jedoch nicht mehrfach abgesetzt werden.

- Bei einem doppelten Haushalt oder dem Abzug von Kosten für ein häusliches Arbeitszimmer ist die Tagespauschale nicht zusätzlich abzugsfähig.

- Die Tagespauschale wird mit dem Arbeitnehmerpauschbetrag von 1.230 EUR verrechnet und erfordert eine Steuerersparnis von über 1.230 EUR.

- Aufzeichnungspflicht: Die Kalendertage, an denen die Voraussetzungen für die Inanspruchnahme der Tagespauschale erfüllt sind, sind vom Steuerpflichtigen aufzuzeichnen und in geeigneter Form glaubhaft zu machen.

Arbeitszimmerkosten: Doppelter Höchstbetrag bei zwei Personen?

Gehören die Aufwendungen für die Müllabfuhr ebenfalls zu den begünstigten Aufwendungen?

Zwar fällt der Müll im Haushalt an und wird auch von dort abgeholt. Die eigentliche Leistung der Müllabfuhr ist jedoch nicht das Ausleeren der Mülltonnen, sondern das Transportieren und Entsorgen bzw. Verwerten des Mülls.

Dies erfolgt außerhalb des Haushalts der Steuerpflichtigen und ist deshalb nicht begünstigt.

Aktuell hat das Finanzgericht Münster diese Sichtweise bestätigt (Urteil vom 24.2.2022, 6 K 1946/21 E). Die hiergegen eingelegte Revision wurde verworfen - allerdings aus verfahrensrechtlichen und nicht aus materiell-rechtlichen Gründen. Ganz geklärt ist die Sache damit also immer noch nicht.

Gehören die Aufwendungen für die Müllabfuhr ebenfalls zu den begünstigten Aufwendungen?

Kann ich die Kosten für einen Handwerker auch zusätzlich zu den Kosten für meine Putzfrau absetzen?

Ja. Sie können die Rechnung für Handwerkerleistungen (Arbeitslohn) und den Lohn für Ihre Haushaltshilfe gleichzeitig in der Steuererklärung geltend machen. Sie können also zusätzlich zum Lohn für die Haushaltshilfe auch den Arbeitslohn für den Handwerker bis zu 6.000 Euro mit 20 Prozent, maximal also 1.200 Euro im Jahr, direkt von der Steuerschuld abziehen.

Steuerlich begünstigt sind nicht nur regelmäßige Renovierungsarbeiten, sondern auch einmalige Erhaltungs- und Modernisierungsmaßnahmen - und dies nicht nur in der Wohnung, sondern auch auf dem Grundstück. Begünstigt sind nicht nur Arbeiten, die gewöhnlich durch Haushaltsangehörige erledigt werden könnten, sondern auch Arbeiten, die nur von Fachkräften ausgeführt werden können, z.B. Reparatur einer Waschmaschine. Wichtig ist nur, dass die Reparatur der Maschine in Ihrem Haushalt erfolgt.

Kann ich die Kosten für einen Handwerker auch zusätzlich zu den Kosten für meine Putzfrau absetzen?

Was ist der Unterschied zwischen Beschäftigungsverhältnissen und Dienstleistungen?

Ein haushaltsnahes Beschäftigungsverhältnis liegt dann vor, wenn Sie oder die Wohnungseigentümergemeinschaft jemanden eingestellt haben, der haushaltsnahe Tätigkeiten für die Wohnungseigentümergemeinschaft verrichtet. Die Wohnungseigentümergemeinschaft ist Arbeitgeber dieser Person.

Eine haushaltsnahe Dienstleistung liegt dann vor, wenn haushaltsnahe Tätigkeiten durch ein Unternehmen ausführt werden. Die Wohnungseigentümergemeinschaft ist Auftraggeber der Leistung.

Was ist der Unterschied zwischen Beschäftigungsverhältnissen und Dienstleistungen?

Wann liegt eine sozialversicherungspflichtige Beschäftigung im Privathaushalt vor?

Für eine sozialversicherungspflichtige Beschäftigung einer Haushaltshilfe können verschiedene Gründe ursächlich sein:

- Arbeitslohn über 538 Euro/Monat

- mehrere Mini-Jobs mit Gesamtarbeitslohn über 538 Euro/Monat.

Grundsätzlich gelten für die Versteuerung und für die Sozialabgaben haushaltsnaher Arbeitslöhne keine Besonderheiten. Ebenso wie im gewerblichen Bereich muss der Arbeitgeber Lohnsteuer nach den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) des Arbeitnehmers einbehalten und an das Finanzamt abführen.

Beschäftigen Sie eine sozialversicherungspflichtige Haushaltshilfe oder einen selbständigen Dienstleister, können Sie hierfür 20 Prozent der Kosten, maximal jedoch 4.000 Euro im Jahr geltend machen. Das gilt auch für Pflege- und Betreuungsleistungen eines pflegebedürftigen Angehörigen.

Haben Sie eine Haushaltshilfe sozialversicherungspflichtig angemeldet, zieht das Finanzamt von dem Aufwand in Höhe von 12.000 Euro jährlich 20 Prozent von der Steuerschuld ab, also 2.400 Euro.

Wann liegt eine sozialversicherungspflichtige Beschäftigung im Privathaushalt vor?

Welche Umlagen fallen zusätzlich zum Verdienst an?

Für eine geringfügig beschäftigte Haushaltshilfe muss der Arbeitgeber auf den Arbeitslohn eine Pauschalabgabe von 12 % entrichten, und zwar jeweils 5 % für die gesetzliche Renten- und Krankenversicherung sowie 2 % für die Steuer. Zusätzlich sind im Jahre 2019 sind folgende Abgaben zu zahlen:

- Umlage U1 für Krankheits- und Kuraufwendungen: 1,1 %

- Umlage U2 für Mutterschaftsaufwendungen: 0,24 %

- Beitrag zur gesetzlichen Unfallversicherung in Höhe von 1,6 % des Arbeitslohns.

- Die Umlage U3 für Insolvenzgeld müssen Privathaushalte nicht zahlen.

Für geringfügig Beschäftigte im Privathaushalt muss der private Arbeitgeber zwingend den sog. Haushaltsscheck verwenden. Der Haushaltsscheck bedeutet für Sie eine erhebliche Erleichterung - die Sie nutzen müssen! Und nur bei Anwendung des Haushaltsscheckverfahrens können Sie in den Genuss der Steuerermäßigung nach § 35a EStG kommen. Mit dem Haushaltsscheck melden Sie Ihre geringfügig beschäftigte Haushaltshilfe ganz einfach bei der Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) an und erteilen gleichzeitig eine Einzugsermächtigung für die Abbuchung der Sozialbeiträge.

Die Minijobzentrale vergibt - sofern noch nicht vorhanden - eine Betriebsnummer für den Arbeitgeber, berechnet die Nebenkosten (Pauschalabgabe, Umlagen, Unfallversicherung) und zieht den Gesamtbetrag zweimal jährlich per Lastschrift von Ihrem Konto ein: Und zwar für das erste Halbjahr am 31. Juli und für das zweite Halbjahr am 31. Januar des Folgejahres.

Welche Umlagen fallen zusätzlich zum Verdienst an?

Haushaltsnahe Dienste: Kosten für Hausnotrufsystem steuerbegünstigt?

Aufwendungen für ein Hausnotrufsystem können steuerlich absetzbar sein, abhängig von den Umständen:

-

Im Rahmen des "Betreuten Wohnens" in einer Seniorenwohneinrichtung sind die Kosten für ein Hausnotrufsystem steuerbegünstigt. Sie können mit 20 Prozent von der Steuerschuld abgezogen werden. Dies entspricht dem BFH-Urteil vom 3.9.2015 (VI R 18/14).

-

Wenn das Hausnotrufsystem außerhalb des "Betreuten Wohnens" in einer Seniorenwohneinrichtung genutzt wird, beispielsweise in der eigenen Wohnung, sind die Kosten nicht steuerlich begünstigt.

-

Kürzlich entschied der Bundesfinanzhof (BFH) in Bezug auf den zweiten Fall im Sinne der Finanzverwaltung: Ausgaben für ein Hausnotrufsystem, das lediglich den Kontakt zu einer Servicezentrale herstellt (Rufbereitschaft), sind nicht als haushaltsnahe Dienstleistungen steuerlich begünstigt, wenn die Dienstleistung außerhalb des Haushalts des Auftraggebers erbracht wird. Dies gilt laut dem BFH-Urteil vom 15.2.2023 (VI R 7/21).

Die wesentliche Dienstleistung beim reinen Hausnotrufsystem besteht in der Bearbeitung von Alarmen und der Verständigung von Bezugspersonen, dem Hausarzt, Pflegedienst usw. per Telefon und nicht im Rufen des Notdienstes durch die Rentnerin selbst. Da diese maßgebende Dienstleistung nicht im Haushalt der Rentnerin erbracht wird, ist sie nicht steuerlich begünstigt.

Haushaltsnahe Dienste: Kosten für Hausnotrufsystem steuerbegünstigt?

Steuerbonus auch für den Schlüsseldienst?

Die Haustür fällt hinter einem ins Schloss - und man steht plötzlich ohne Schlüssel vor der Wohnung. Da muss ein Schlüsseldienst her. Unseriöse Firmen nutzen die Notsituation schamlos aus und verlangen horrende Beträge. Die Frage ist, ob wenigstens das Finanzamt etwas Linderung verschafft. Handelt es sich hierbei um haushaltsnahe Dienstleistungen, die mit 20 %, höchstens 4.000 Euro im Jahr, direkt von der Steuerschuld abziehbar sind (§ 35a Abs. 2 EStG)?

Aktuell teilt die Bundesregierung - vertreten durch den Parlamentarischen Staatssekretär Dr. Meister - mit, dass Aufwendungen für einen Schlüsseldienst zur Öffnung der Wohnungstür als haushaltsnahe Dienstleistung steuerlich begünstigt sein können. Dies "hänge von der im konkreten Einzelfall erbrachten Leistung ab. Der Begriff 'im Haushalt' sei hierbei räumlich-funktional auszulegen" (BT-Drucksache 18/11220 vom 17.2.2017, Frage 19). Die Frage war klar und simpel, die Antwort aber ist unklar und verschwurbelt. Unstrittig ist doch, dass die Leistung des Schlüsseldienstes konkret im räumlichen Bereich des Haushalts erbracht wird, der durch die Grundstücksgrenzen abgesteckt wird. Und davon wird auch die Haustür bzw. die Wohnungstür erfasst.

Es wäre nützlicher gewesen, wenn Dr. Meister auf ein Problem hingewiesen hätte: Die Steuervergünstigung gibt's nur, wenn eine Rechnung ausgestellt und diese mittels Banküberweisung beglichen wird. Soweit die Theorie. Doch in der Praxis wollen die Schlüsseldienste meist sofort Geld sehen, und zwar möglichst cash. Da kann man sogar glücklich sein, wenn der Schlüsselmann den Betrag wenigstens quittiert (aber Barquittungen werden vom Finanzamt nicht akzeptiert!). Besser ist es, hartnäckig zu sein und auf Banküberweisung zu bestehen. Sie können dem Schlüsselmann aber auch eine sofortige Überweisung mittels Online-Banking anbieten - wenn Sie wieder in der Wohnung sind.

Steuerbonus auch für den Schlüsseldienst?