(2024)

Wie hoch ist der Altersentlastungsbetrag?

Der Altersentlastungsbetrag kann von Rentnern und Pensionären in Anspruch genommen werden, die neben ihren Renten- oder Pensionsbezügen zusätzliche Einkünfte oder Lohn erzielen. Dazu zählen beispielsweise:

- Einkünfte aus Vermietung,

- Kapitalvermögen,

- Einkünfte aus Selbstständigkeit,

- Einkünfte aus privaten Veräußerungsgeschäften,

- Einkünfte aus einer Riester-Rente.

Vor der Berechnung des Altersentlastungsbetrags zieht das Finanzamt bestimmte Pauschbeträge wie den Sparerpauschbetrag und Werbungskosten ab.

Wie hoch ist der Altersentlastungsbetrag?

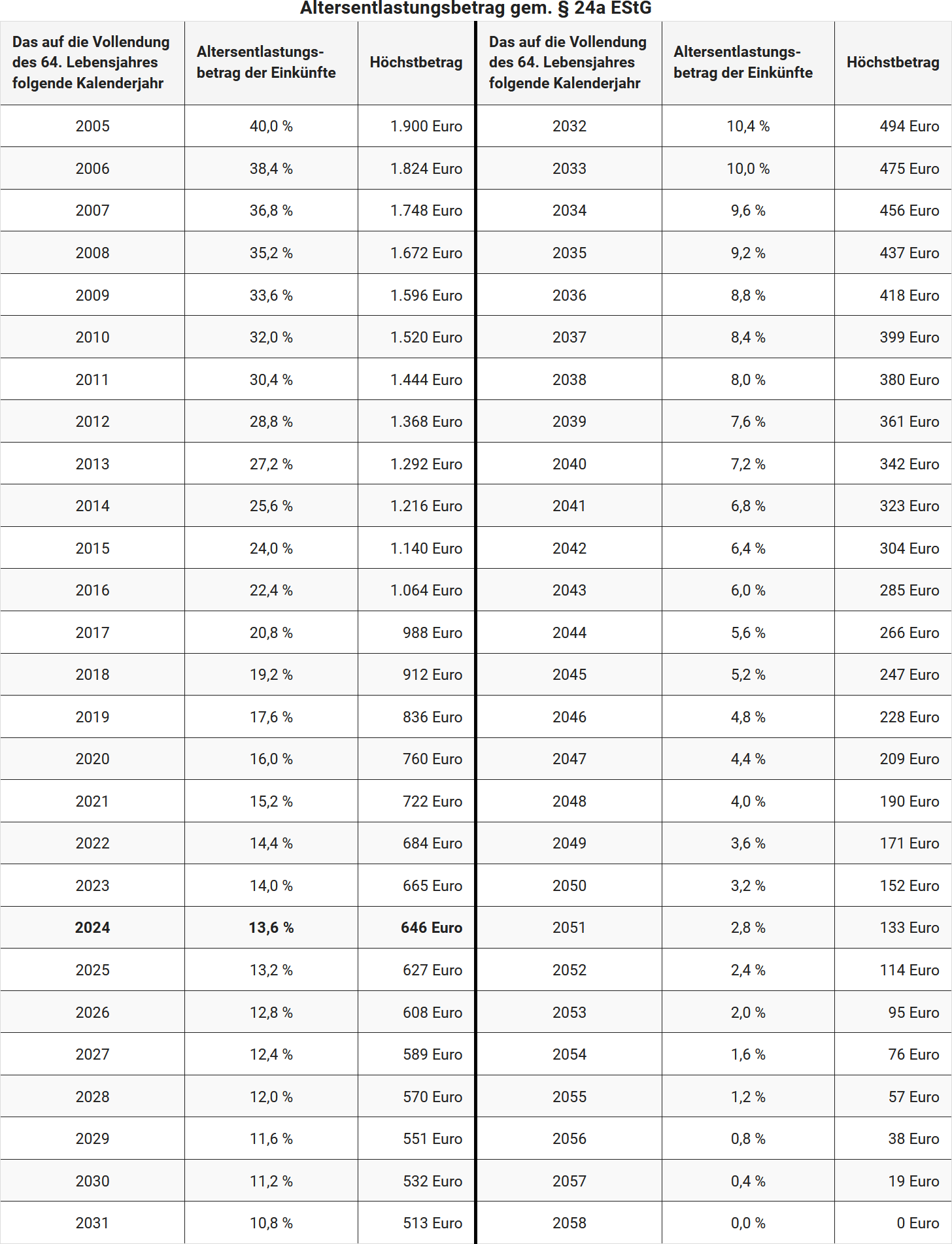

Die Höhe des Altersentlastungsbetrags ist abhängig vom Geburtsjahr der steuerpflichtigen Person. Dabei wird der Prozentsatz der Einkünfte sowie der Höchstbetrag schrittweise gesenkt. Durch das Wachstumschancengesetz wurde diese Reduzierung ab 2023 verlangsamt. Der Prozentsatz verringert sich nun jährlich nur noch um 0,4 Prozentpunkte (statt 0,8 Prozentpunkte), und der Höchstbetrag sinkt jährlich nur noch um 19 Euro (statt 38 Euro).

Beispiele für die Höhe des Altersentlastungsbetrags:

- Geburtsjahr 1958 (vollendetes 64. Lebensjahr in 2022): Ab 2023 beträgt der Altersentlastungsbetrag 14,0 % der Einkünfte, maximal 665 Euro.

- Geburtsjahr 1959 (vollendetes 64. Lebensjahr in 2023): Ab 2024 beträgt der Altersentlastungsbetrag 13,6 % der Einkünfte, maximal 646 Euro.

- Geburtsjahr 1960 (vollendetes 64. Lebensjahr in 2024): Ab 2025 beträgt der Altersentlastungsbetrag 13,2 % der Einkünfte, maximal 627 Euro.

- Geburtsjahr 1961 (vollendetes 64. Lebensjahr in 2025): Ab 2026 beträgt der Altersentlastungsbetrag 12,8 % der Einkünfte, maximal 608 Euro.

Hinweis zur Dauer der Reduzierung

Die gesetzliche Anpassung verlängert die Dauer der Reduzierung des Altersentlastungsbetrags bis 2058. Damit wird der Betrag für jüngere Jahrgänge langsamer verringert, bleibt aber grundsätzlich lebenslang bestehen.

Rechner

- Brutto-Netto-Rechner: Mit dem Brutto-Netto-Rechner von Lohnsteuer kompakt berechnen Sie, wie viel von Ihrem Bruttogehalt übrigbleibt.

- Förderrechner Riester-Rente: Mit dem Riester-Rechner können Sie Ihre persönlichen Daten zur Riester-Rente berechnen. Der Rechner ermittelt wie hoch die verschiedenen Zulagen ausfallen und welche Höchstgrenzen für Sie relevant sind.

- Rechner für die Rentenbesteuerung: Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

Bewertungen des Textes: Wie hoch ist der Altersentlastungsbetrag?

3.33

von 5

Anzahl an Bewertungen: 3