Ajutoare pentru câmp

Domiciliul în Germania

Introduceți perioada în care ați locuit în Germania în 2019 .

Vă rugăm să furnizați informații aici numai dacă v-ați mutat in cursul anului 2019 în Germania sau în străinătate.

Dacă ați avut domiciliul parțial în Germania și parțial în străinătate în cursul anului fiscal, nu ați avut obligație fiscală nelimitată în Germania pentru tot anul. Sunteți supus impozitării nelimitate pentru perioada în care ați locuit în Germania.

Veniturile străine pe care le-ați primit în afara acestei perioade și care nu au fost supuse impozitului pe venit din Germania vor primi apoi o atenție deosebită la calcularea impozitului pe venit (așa-numita evaluare progresivă ).

Venituri străine

Introduceți suma veniturilor străine care nu este supusă impozitului pe venit din Germania. Veniturile primite trebuie să fie declarate minus cheltuielile solicitate.

Exemplu: din ianuarie până în iulie ați avut 2019 venituri în străinătate ca angajat. Pentru a determina venitul străin, scădeți integral din încasările străine(aici: venitul extern brut) cheltuielile efective aferente venitului străin efectiv.

Venitul străin este luat în considerare numai în conformitate cu legislația fiscală germană la calcularea cotei de impozitare care se aplică venitului dvs. impozabil german (condiție de progres).

Venitul străin va fi stabilit în conformitate cu legislația fiscală germană. Conform articolului 34d EStG, suma veniturilor străine este alcătuită din:

- Venituri din agricultură și silvicultură efectuate într-o țară străină,

- Venituri din operațiuni comerciale în străinătate,

- Venituri din munca independentă desfășurată în străinătate,

- Venituri din vânzarea de bunuri economice în străinătate,

- Venituri din muncă ocupate în străinătate,

- Venituri din active de capital dacă debitorul are reședința, conducerea sau sediul în străinătate sau dacă activele de capital sunt garantate de proprietăți străine,

- Venituri din închirierea și leasingul în străinătate și

- Alte venituri generate în străinătate.

Statul din care provine venitul (soția)

Selectați statul din care provine venitul străin și care nu este supus impozitului pe venit din Germania.

Vă rugăm să furnizați informații aici numai dacă v-ați mutat 2019 în Germania sau în străinătate în cursul anului.

Venituri străine

Introduceți suma totală a veniturilor străine care nu sunt supuse impozitului pe venit din Germania. Dacă nu ați avut niciun venit în străinătate, introduceți „0” aici.

Pentru a solicita o răspundere fiscală nelimitată și pentru a aplica scutiri de impozite personale și familiale, trebuie verificată suma venitului străin care a fost câștigat în timpul șederii înstrăinăte și care nu a fost supus impozitului pe venit din Germania.

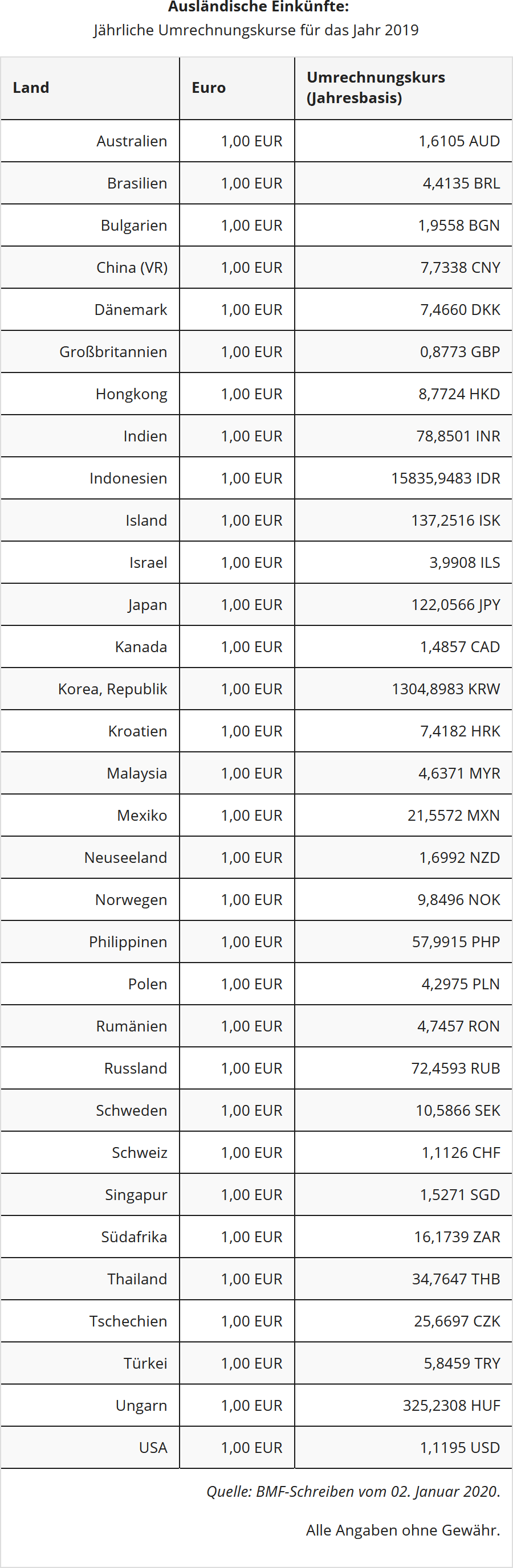

Conversia salariilor în moneda străină trebuie efectuată lunar utilizând rata de referință în euro a Băncii Centrale Europene. Ratele lunare de conversie sunt stabilite de Ministerul Federal al Finanțelor .

Cu toate acestea, nu vor exista plângeri dacă plățile salariale primite în valută sunt convertite pe baza unei rate de conversie anuală- determinată din ratele lunare publicate de referință ale impozitului pe vânzări, rotunjite la 50 de cenți. ( Scrisoarea BMF din 14 decembrie 2014 )

Acest venit trebuie luat în considerare la stabilirea cotei de impozitare (așa-numita „ reținere progresivă ”). Aceasta înseamnă că venitul este utilizat pentru a determina rata dvs. de impozitare, care este apoi aplicată enitului impozabil.

veniturile străine din capital incluse în acestea

Introduceți veniturile din capitaluri străine care fac obiectul impozitului la sursă sau care ar fi supuse impozitului la sursă în Germania.

Pentru a solicita o răspundere fiscală nelimitată și pentru a aplica scutiri de impozite personale și familiale, trebuie verificată suma venitului străin care a fost câștigat în timpul șederii în străinătate și care nu a fost supus impozitului pe venit din Germania.

Conversia salariilor în valută trebuie efectuată lunar utilizând rata de referință în euro a Băncii Centrale Europene. Ratele lunare de conversie sunt stabilite de Ministerul Federal al Finanțelor .

Cu toate acestea, nu vor exista plângeri dacă plățile salariale primite în valută sunt convertite pe baza unei rate de conversie anuală- determinată din ratele lunare publicate de referință ale impozitului pe vânzări, rotunjite la 50 de cenți. ( Scrisoarea BMF din 14 decembrie 2014 )

venituri extraordinare incluse în acestea

Precizați venitul extraordinar în conformitate cu §§ 34 și 34 b EStG . Venitul nu poate fi supus impozitului pe venit din Germania.

Veniturile extraordinare includ în special:

- Remunerații pentru activități pe mai mulți ani

- Castiguri din vânzări de capital

- Compensații în sensul § 24 nr. 1 EStG

Veniturile în valută trebuie convertite lunar folosind rata de referință în euro a Băncii Centrale Europene. Ratele lunare de conversie sunt stabilite de Ministerul Federal al Finanțelor .

Cu toate acestea, nu vor exista plângeri dacă plățile salariale primite în valută sunt convertite pe baza unui curs de schimb anual - determinat din ratele de referință lunare publicate pentru impozitul pe vânzări, rotunjite la 50 de cenți.

( Scrisoare BMF din 14 decembrie 2014 )

Veniturile extraordinare trebuie luate în considerare la stabilirea cotei de impozitare (așa-numita „ condiție de progresie ”). Aceasta înseamnă că o cincime din venit este inclusă în determinarea cotei dvs. de impozitare, dar nu și în determinarea venitului dvs. impozabil.

Vă rugăm să furnizați informații aici numai dacă ați mutat 2019 în Germania sau în străinătate în cursul anului.

Reședința lui Partener A a fost cel puțin temporar într-o țară cu fiscalitate redusă?

Indicați "da" aici dacă rezidența dvs. după ce ați părăsit Germania a fost cel puțin temporar localizată într-o zonă cu fiscalitate redusă (țară cu fiscalitate redusă).

Dacă răspundeți "da" la această întrebare, biroul fiscal va verifica dacă aveți o responsabilitate fiscală limitată extinsă. În acest caz, sunteți încă cu toate obligațiile fiscale limitate la impozitul pe venit (Wegzugsbesteuerung nach § 2 Außensteuergesetz) pentru 10 ani după plecarea din Germania, care nu sunt venituri străine în sensul § 34c Abs. 1 EStG.

Când există o fiscalitate redusă în străinătate?

Un teritoriu cu impozitare redusă, în conformitate cu § 2 alineatul 2 AStG, este o țară în care impozitul pe venit pentru un singur contribuabil cu un venit impozabil teoretic de 77.000 de euro este mai mic decât în Germania cu mai mult de o treime. În plus, o jurisdicție cu fiscalitate redusă poate exista dacă contribuabilului i se acordă impozitare preferențială de către țara respectivă.

Dacă există o țară cu fiscalitate redusă este clarificată în caz de dubiu de către Oficiul Central Federal al Impozitelor (a se vedea, de asemenea, Scrisoarea BMF din 14.05.2004: Principii de aplicare a Legii privind impozitarea în străinătate).

Furnizați informații aici doar dacă v-ați mutat din Germania iîntr-o țară străină în timpul anului 2019.

Se solicită pentru Partener A aplicarea facilităților fiscale legate de familie?

Selectați „da” dacă doriți să solicitați facilități fiscale legate de familie .

Dacă sunt îndeplinite cerințele necesare, puteți solicita scutiri de impozite legate de familie, adică aveți dreptul la indemnizațiile pentru copii și puteți solicita deducerea cheltuielilor de pensie și a cheltuielile de nevoi extraordinare.

S-a încheiat obligația fiscală nelimitată 2019?

Dacă obligația fiscală nelimitată s-a încheiat în anul 2019 (de ex. mutându-vă din Germania), atunci selectați „da”.

Un contribuabil rezident poate fi tratat ca un contribuabil cu obligație nelimitată la cerere. Cu obligația fiscală, pot fi acordate scutiri fiscale personale și familiale.

De regulă, prin urmare, tratamentul ca contribuabil cu obligație fiscală nelimitată duce la o impozitare mai mică.

Sume deduse din impozit în conformitate cu § 50a EStG

Următoarele venituri ale creditorilor străini de remunerații care fac obiectul unei obligații fiscale limitate (§ 49 EStG) fac obiectul procedurii de deducere a impozitului în conformitate cu § 50a EStG:

- Venituri generate de spectacole artistice, sportive, artistice, de divertisment sau similare desfășurate în Germania (de ex. onorarii pentru apariții, onorarii, premii în bani, remunerații pentru participarea la talk-show-uri), precum și exploatarea lor pe plan intern.

- Venituri din transferul de drepturi exploatate pe plan intern, de exemplu, licențe și drepturi de autor (drepturi cinematografice, drepturi muzicale, drepturi de brevet etc.), dar și din experiența, cunoștințele și competențele industriale, tehnice, științifice și altele similare ("know-how").

- Venituri din activitățile consiliului de supraveghere la companiile naționale.

Debitorii remunerațiilor plătite sunt obligați să rețină, să plătească și să declare impozitele. Biroul central federal de impozite (Bundeszentralamt für Steuern) este responsabil pentru efectuarea procedurii de reținere la sursă a impozitelor.

S-a mutat Partener A în Germania sau în străinătate în cursul anului 2019?

Selectați „da” dacă v-ați mutat 2019 în Germania sau în străinătate în cursul anului . Dacă nu este cazul, selectați „nu”.

Dacă ați domiciliat parțial în Germania și parțial în străinătate în cursul anului fiscal, nu ați avut obligație fiscală nelimitată în Germania pentru tot anul. Sunteți supus impozitării nelimitate pentru perioada în care ați locuit în Germania.

Venitul străin pe care l-ați primit în afara acestei perioade și care nu a fost supus impozitului pe venit din Germania va primi o atenție deosebită la calcularea impozitului pe venit (așa-numita „evaluare progresivă”).

A locuit Partener A 2019 în străinătate tot anul ?

Selectați „da” dacă ați avut domiciliul sau reședința obișnuită în străinătate pe tot parcursul anului 2019 .

Dacă nu aveți domiciliul sau reședința obișnuită în Germania, veți fi tratat la cerere ca avănd răspunder fiscală nelimitată, dacă venitul dvs. este supus cel puțin 90% impozitului pe venit german sau dacă venitul care nu este supus impozitului pe venit german nu depășește 9.168 euro în 2019 ; această sumă este redusă după cum urmează, în funcție de grupul de țări:

- în țările din grupa de țări 2 cu un sfert la 6.876 euro

- în țările din grupul de țări 3 la jumătate la 4.584 euro

- în țările din grupa de țări 4 cu trei sferturi la 2.292 euro.

Dacă ați fost domiciliat sau rezident în mod obișnuit în străinătate în anul fiscal, ați primit venituri interne și ați dori să beneficiați de reduceri fiscale personale și familiale, trebuie să adăugați următoarele informații pentru a fi tratat ca avănd răspundere fiscală nelimitată în Germania.

Acest lucru este posibil, de asemenea, în cazul în care soțul/soția dvs. a avut domiciliul sau reședința obișnuită într-o țară UE / SEE în anul fiscal, dar sunteți complet impozabil în Germania sau sunteți supus impozitului pe venit nelimitat la cerere.

Ar trebui Partener A tratat ca fiind supus unei obligații fiscale nelimitate?

Vă rugăm să selectați „da” dacă doriți să fiți tratat ca fiind supus unei obligații fiscale nelimitate .

Dacă nu aveți domiciliul sau reședința obișnuită în Germania, veți fi tratat la cerere ca fiind supus nelimitat impozitului pe venit dacă venitul dvs. este supus cel puțin 90% impozitului pe venit german sau venitul care nu este supus impozitului pe venit german în 2018 nu depășește 9.000 de euro; această sumă este redusă după cum urmează, în funcție de grupul de țări:

- în țările din grupa de țări 2 cu un sfert până la 6.750 euro

- în țările din grupa de țări 3 cu jumătate până la 4.500 de euro

- în țările din grupa de țări 4 cu trei sferturi până la 2.250 euro.

Veniturile care nu fac obiectul impozitului pe venit din Germania trebuie să fie dovedite printr-un certificat de la autoritatea fiscală responsabilă din țara de origine. Dacă sunteți cetățean al unui stat membru al Uniunii Europene (UE) sau al statelor SEE Liechtenstein, Norvegia sau Islanda și sunteți rezident într-unul dintre aceste state, utilizați formularul „ Certificat UE / SEE ”, altfel formularul „ Certificat în afara UE / SEE” ".

Este Partener A cetățean al unei țări UE / SEE?

Dacă sunteți cetățean al unei țări UE / SEE , puteți solicita reduceri fiscale personale și familiale, inclusiv următoarele:

- Deducerea cheltuielilor speciale pentru plățile de întreținere către soțul dvs. divorțat sau separat definitiv, dacă soțul este domiciliat sau rezident în mod obișnuit într-o țară UE / SEE sau în Elveția și impozitul plăților de întreținere este dovedit printr-un certificat de la autoritatea fiscală străină.

- Prestații de pensie bazate pe obligații speciale, plăți compensatorii în cadrul ajustării pensiei, precum și plăți compensatorii pentru a evita ajustarea pensiei, în cazul în care destinatarul prestației sau plății este domiciliat sau rezident în mod obișnuit într-o țară UE / SEE sau în Elveția și impozitarea destinatarul este dovedită de certificatul autorității fiscale străine.

În calitate de cetățean al unei țări din UE / SEE, puteți solicita, de asemenea, prestații legate de soțul dvs. (în special despărțirea soțului / soției) dacă soțul dvs., care nu este separat definitiv, este rezident într-o țară UE / SEE sau în Elveția. Condiția preliminară este ca venitul comun al soților să fie supus cel puțin 90% din impozitul pe venit din Germania sau că venitul care nu este supus impozitului pe venit din Germania să nu depășească 18.000 de euro în 2018 În funcție de țară, suma poate fi redusă cu un sfert (Estonia, Grecia, Letonia, Lituania, Malta, Portugalia, Slovacia, Slovenia, Republica Cehă, Cipru) sau cu două sferturi (Bulgaria, Croația, Polonia, România, Ungaria).

A câștigat Partener A venituri străine 2019 în străinătate?

Vă rugăm să selectați „da” dacă ați realizat venituri în străinătate în 2019.

Veniturile care nu fac obiectul impozitului pe venit din Germania trebuie să fie dovedite printr-un certificat de la autoritatea fiscală responsabilă din țara de origine. Dacă sunteți cetățean al unui stat membru al Uniunii Europene (UE) sau al statelor SEE Liechtenstein, Norvegia sau Islanda și sunteți rezident într-unul dintre aceste state, utilizați formularul „ Certificat UE / SEE ”, altfel formularul „ Certificat în afara UE / SEE” ".