Steuererklärung für 2016: Das ist neu

Wie in jedem Jahr gab es auch für das Jahr 2016 wieder eine Fülle von steuerlichen Änderungen und Neuregelungen. Hier sehen Sie wichtigsten Neuerungen für die Steuererklärung für 2016, die Sie kennen sollten:

Der neue Steuertarif 2016

Erhöhung des Grundfreibetrages

Zum 1.1.2016 wird der Grundfreibetrag von 8.472 Euro auf 8.652 Euro angehoben. Für Verheiratete gelten verdoppelte Beträge (§ 32a EStG, eingefügt mit dem "Gesetz zur Anhebung des Grundfreibetrages, des Kinderfreibetrages, des Kindergeldes und des Kinderzuschlags" vom 16.7.2015).

Geringfügiger Abbau der "kalten Progression"

Im Jahre 2016 soll die in den Jahren 2014 und 2015 entstandene "kalte Progression" ausgeglichen werden. Hierzu wurde zum 1.1.2016 der Einkommensteuertarif um 1,48 % "nach rechts" verschoben. Durch diese Anpassung greifen steigende Steuersätze des progressiven Steuertarifs erst bei etwas höherem Einkommen, es bleibt etwas mehr Netto vom Brutto.

Reichensteuer greift erst bei höherem Einkommen

Seit 2007 gibt es die sog. Reichensteuer, ein Steuerzuschlag von 3 Prozentpunkten für Bestverdiener. Der Spitzensteuersatz beträgt in der obersten Proportionalzone 45 % und greift im Jahr 2016 bei einem zu versteuernden Einkommen von 254.447 Euro (2010-2015: ab 250.731 Euro) bei Ledigen und 508.894 Euro (2010-2015: ab 501.462 Euro) bei Verheirateten.

Höherer Besteuerungsanteil für Neurentner

Wer im Jahre 2016 erstmals Rente bezieht, muss in diesem Jahr einen steuerpflichtigen Anteil von 72 % (2015: 70 %) des Rentenbetrages versteuern. Der Rentenfreibetrag beträgt dementsprechend 28 % (2015: 30 %).

Geringere Steuervergünstigung für Neupensionäre

Wer im Jahre 2016 erstmals eine Pension, Betriebsrente oder darauf beruhende Hinterbliebenenbezüge erhält, bekommt zeitlebens einen Versorgungsfreibetrag von 22,40 % der Bezüge, höchstens 1.680 Euro, und einen Zuschlag zum Versorgungsfreibetrag von 504 Euro. Mitsamt Werbungskosten-Pauschbetrag von 102 Euro bleiben die Bezüge also bis zu 2.268 Euro steuerfrei - lebenslänglich.

Geringerer Altersentlastungsbetrag für 64-Jährige

Wer im Jahre 2015 das 64. Lebensjahr vollendet hat, erhält erstmals für das Steuerjahr 2016 den Altersentlastungsbetrag. Und zwar zeitlebens in Höhe von 22,4 %, höchstens 1.064 Euro. Werden Sie erst im Jahre 2017 64 Jahre alt, bekommen Sie ab 2017 zeitlebens einen Altersentlastungsbetrag von 20,8 %, höchstens 988 Euro.

Keine Pflichtveranlagung bei geringem Arbeitslohn

Bei Arbeitnehmern und Pensionären, bei denen bereits monatlich Lohnsteuer einbehalten wird, vermutet der Fiskus, dass diese nicht ausreichen und sich aufgrund anderer Einkünfte eine höhere Steuerzahlung ergeben könnte. Und so nennt das Gesetz bestimmte Fälle, in denen Sie verpflichtet sind, eine Einkommensteuererklärung abzugeben (§ 46 Abs. 2 Nr. 1 bis 7 EStG). So besteht eine Pflicht zur Abgabe einer Steuererklärung u.a., wenn beim monatlichen Lohnsteuerabzug

- ein Lohnsteuerfreibetrag für Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen berücksichtigt wurde (§ 46 Abs. 2 Nr. 4 EStG).

- die Vorsorgepauschale höher ist als die tatsächlich abzugsfähigen Versicherungsbeiträge (§ 46 Abs. 2 Nr. 3 EStG).

Aber eine Steuererklärung wegen eines eingetragenen Lohnsteuerfreibetrages oder wegen zu hoher Mindestvorsorgepauschale muss nicht abgegeben werden, wenn der Arbeitslohn eine bestimmte Grenze nicht übersteigt. Diese Mindestlohngrenze wird angehoben.

Familienförderung 2016

Erhöhung von Kindergeld und Kinderfreibetrag

Nach vier Jahren Stillstand gibt es nun endlich marginale Verbesserungen für Familien: Erhöht werden

- das Kindergeld um weitere 2 Euro monatlich,

- der Kinderfreibetrag von 2.256 Euro (2015) auf 2.304 Euro (2016) je Elternteil.

Der BEA-Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf wird nicht angehoben. Er beträgt seit 2010 unverändert 2.640 Euro und wird jetzt nicht erhöht. Als ob es in den letzten 5 Jahren keine Kostensteigerungen gegeben hätte! Geschiedenen sowie nicht miteinander verheirateten Eltern stehen die steuerlichen Freibeträge jeweils zur Hälfte zu.

Erhöhung des Entlastungsbetrages für Alleinerziehende

Alleinerziehende können seit 2004 einen Entlastungsbetrag in Höhe von 1.308 Euro geltend machen, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das sie Kindergeld oder den steuerlichen Kinderfreibetrag erhalten, und ansonsten im Haushalt keine andere erwachsene Person lebt. Er wird gekürzt um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen dafür nicht vorliegen. Er wird nur einmal gewährt, auch wenn mehrere Kinder vorhanden sind (§ 24b EStG). Der Entlastungsbetrag wurde seit 11 Jahren nicht erhöht. Im Koalitionsvertrag von 2013 war vereinbart, dass der Entlastungsbetrag angehoben und seine Höhe nach der Zahl der Kinder gestaffelt werden soll. Zum 1.1.2015 wird der Entlastungsbetrag für Alleinerziehende von 1.308 Euro auf 1.908 Euro angehoben. Zusätzlich kommen für das zweite und jedes weitere Kind erstmals 240 Euro oben drauf (§ 24b EStG).

Alleinerziehende mit 2 Kindern werden also ab 2016 um 2.148 Euro entlastet. Neu ist, dass für das Kind, das zum Haushalt gehört, die Steueridentifikationsnummer anzugeben ist. Für jeden vollen Kalendermonat, in dem die Abzugsvoraussetzungen nicht vorliegen, wird der Entlastungsbetrag um je ein Zwölftel gekürzt.

Unterhalt bedürftiger Personen

Erhöhung des Unterhaltshöchstbetrages

Unterhaltsleistungen an bedürftige Personen sind bis zum Höchstbetrag von 8.130 Euro (2013) bzw. 8.354 Euro (2014) als außergewöhnliche Belastungen besonderer Art absetzbar, ohne dass eine zumutbare Belastung angerechnet wird (§ 33a Abs. 1 EStG). Dieser abzugsfähige Höchstbetrag orientiert sich am steuerlichen Grundfreibetrag. Nach der Rechtsprechung des BVerfG (Beschluss vom 13.12.1996, 1 BvR 1474/88) sind zwangsläufige Unterhaltsverpflichtungen mindestens in Höhe des Existenzminimums von der Besteuerung auszunehmen. Die Erhöhung des steuerlichen Grundfreibetrages muss daher phasengleich auf den Abzug von Unterhaltsaufwendungen in § 33a Abs. 1 EStG übernommen werden.

Zum 1.1.2016 wird der Unterhaltshöchstbetrag von 8.472 Euro auf 8.652 Euro angehoben (§ 33a Abs. 1 EStG, eingefügt mit dem "Gesetz zur Anhebung des Grundfreibetrages, des Kinderfreibetrages, des Kindergeldes und des Kinderzuschlags" vom 16.7.2015).

Der Unterhaltshöchstbetrag wird häufig nicht in dieser Höhe gewährt, sondern gekürzt. Und zwar um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht gegeben sind, um eigene Einkünfte und Bezüge des Unterhaltsempfänger, die über den Anrechnungsfreibetrag von 624 Euro hinausgehen, sowie um ein, zwei oder drei Viertel, wenn der Unterhaltsempfänger in einem Land mit niedrigerem Lebensstandard lebt.

Lohnsteuer kompakt

Falls der Unterhaltszahler für den Unterhaltsempfänger auch Beiträge zur Basiskranken- und Pflegepflichtversicherung übernimmt, sind diese Beiträge seit 2010 über den Höchstbetrag hinaus absetzbar. Dabei spielt es keine Rolle, ob Sie die Beiträge an die bedürftige Person zahlen, damit diese ihre Beitragspflicht erfüllen kann, oder ob Sie die Beiträge direkt an das Versicherungsunternehmen leisten im Wege des abgekürzten Zahlungsweges.

Noch besser: Es ist nicht notwendig, dass die Beiträge tatsächlich vom Unterhaltszahler gezahlt oder erstattet wurden. Vielmehr genügt es für die Erhöhung des Höchstbetrages, wenn der Unterhaltszahler seiner Unterhaltsverpflichtung nachkommt. Dabei ist die Gewährung von Sachunterhalt, z. B. Unterkunft und Verpflegung, bereits ausreichend (R 33a.1 Abs. 5 EStR 2012).

Heimunterbringung

Erhöhung der anzurechnenden Haushaltsersparnis

Aufwendungen für die Unterbringung im Pflegeheim oder Behindertenheim wegen Pflegebedürftigkeit, Behinderung oder Krankheit sind wie Krankheitskosten als außergewöhnliche Belastungen nach § 33 EStG absetzbar. Das Finanzamt kürzt die Kosten um eine zumutbare Belastung. Zu den abzugsfähigen Aufwendungen gehören nicht nur die Kosten für medizinische Leistungen und Pflege, sondern auch die Kosten für Unterkunft und Verpflegung. Denn die Aufwendungen für die Heimunterbringung stellen insgesamt Krankheitskosten dar. Falls im Zuge der Heimunterbringung der eigene Haushalt aufgelöst wird, kürzt das Finanzamt die abzugsfähigen Heimkosten um eine sog. Haushaltsersparnis wegen ersparter Verpflegungs- und Wohnungskosten.

Die Haushaltsersparnis wurde erneut für das Jahr 2016 angehoben, denn dieser Betrag richtet sich nach dem Unterhaltshöchstbetrag gemäß § 33a Abs. 1 EStG. Die Haushaltsersparnis beträgt für das Jahr 2016 8.652 Euro, d.h. pro Monat 721 Euro bzw. 24,03 Euro pro Tag.

Die abzugsfähigen Heimkosten dürfen also nicht um eine Haushaltsersparnis gekürzt werden, so lange der Pflegebedürftige seinen Haushalt beibehält. Denn in diesem Fall laufen die Fixkosten des Haushalts, wie Miete, Schuldzinsen, Grundgebühr für Strom, Wasser usw. sowie Reinigungskosten weiter. Es gibt hierfür keine allgemeingültige zeitliche Begrenzung. Vielmehr wird insbesondere auch wegen der psychischen Belastung, die mit einer Auflösung der angestammten Wohnung und der endgültigen Übersiedlung in ein Pflegeheim verbunden ist, von einem Abzug der Haushaltsersparnis solange abzusehen sein, als die Wohnung noch beibehalten wird.

Übrigens: Dies gilt ebenfalls, wenn die Wohnung des Pflegebedürftigen von dessen Ehegatten weiter bewohnt wird. Auch in einem solchen Fall entstehen durch die dann zu große Wohnung bedingte Fixkosten, die den Abzug einer Haushaltsersparnis von den Heimkosten als nicht gerechtfertigt erscheinen lassen (BFH-Urteil vom 10.8.1990, BFH/NV 1991 S. 231).

Abgeltungsteuer

Bei Kirchensteuer nur noch einmaliger Hinweis

Auf die Kapitalertragsteuer für Kapitalerträge müssen Kirchenangehörige neben dem Solidaritätszuschlag auch Kirchensteuer zahlen. Seit 2015 wird die Kirchensteuer automatisch von den Banken einbehalten. Hierzu fragen sie beim Bundeszentralamt für Steuern (BZSt) nach, ob der Anleger kirchensteuerpflichtig ist und welcher Religionsgemeinschaft er angehört. Bevor die Bank eine Anfrage an das BZSt startet, muss der Anleger darüber informiert und auf sein Widerspruchsrecht gegenüber dem BZSt hingewiesen werden.

Der Hinweis hat individuell zu erfolgen. Derzeit müssen die Banken jährlich darüber informieren, dass ein Abruf des Religionsmerkmals beim BZSt erfolgt und dass ein Widerspruchsrecht des Kunden besteht.

Ab dem 1.1.2016 wird die jährliche Informationspflicht der Banken ersetzt durch eine einmalige und gezielt individuelle Information während des Bestehens der Geschäftsbeziehung. Die Info erfolgt weiterhin rechtzeitig vor Beginn der Regel- und Anlassabfrage (§ 51a Abs. 2c Nr. 3 Satz 5 und 9 EStG, eingefügt mit dem "Bürokratieentlastungsgesetz" vom 28.7.2015).

Lohnsteuer kompakt

Falls Sie nicht wünschen, dass die Bank Ihre Zugehörigkeit zur evangelischen oder katholischen Kirche erfährt, können Sie der Datenabfrage beim Bundeszentralamt für Steuern widersprechen (sog. Sperrvermerk). In diesem Fall nehmen Sie nicht am automatisierten Verfahren teil. Den Widerspruch müssen Sie bis zum 30.6. des Jahres einlegen, wenn der Sperrvermerk noch für die Regelabfrage am 31.8. des Jahres berücksichtigt werden soll.

Allerdings müssen Sie dann im Rahmen der Steuererklärung die "Anlage KAP" zur Festsetzung der Kirchensteuer abgeben. Sie sollten wissen, dass das Bundeszentralamt den Sperrvermerk an Ihr Finanzamt übermittelt, sodass man dort leicht verfolgen kann, ob die "Anlage KAP" der Steuererklärung beiliegt.

Steuerabzug der Banken nach Vorgaben des Fiskus

Der Bundesfinanzhof hatte vor zwei Jahren gegen den Fiskus entschieden, dass Banken in einem bestimmten Fall keine Abgeltungsteuer einbehalten müssen, auch wenn die Finanzverwaltung in einer Verwaltungsanweisung etwas Gegenteiliges vorschreibt (BFH-Urteil vom 12.12.2012, I R 27/12).

- Der BFH hatte gegen den Fiskus entschieden, dass rentenähnliche Genusscheine, die vor 2009 erworben wurden und nach 2009 verkauft werden, unter die Vertrauensschutzregelung fallen. Das bedeutet: Der Veräußerungsgewinn unterliegt nicht der Abgeltungsteuer, sondern bleibt nach einer Haltedauer von 12 Monaten steuerfrei.

- Der Fiskus hatte der Entscheidung zwar zugestimmt, aber trotzig darauf beharrt, dass die Banken zum Steuerabzug verpflichtet sind und waren. Will der Anleger die einbehaltene Abgeltungsteuer zurückholen, muss er diese in der Steuererklärung geltend machen. Diese Auffassung widerspricht dem BFH-Urteil (BMF-Schreiben vom 12.9.2013, BStBl. 2013 I S. 1167).

Kurzerhand ordnet der Gesetzgeber an, dass die Banken ab 2016 die Abgeltungsteuer "unter Beachtung der im Bundessteuerblatt veröffentlichten Auslegungsvorschriften der Finanzverwaltung" einbehalten müssen. Damit wird die Auffassung des BMF zu Gesetz (§ 44 Abs. 1 Satz 3 EStG, eingefügt durch das "Steueränderungsgesetz 2015" vom 2.11.2015).

Unterhaltsleistungen

Abzug nur noch mit Identifikationsnummer möglich

Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten sind bis zu einem Betrag von 13.805 Euro als Sonderausgaben absetzbar. Zusätzlich können Beiträge zur Basis-Kranken- und Pflegeversicherung des Unterhaltsempfängers abgesetzt werden. Hierzu muss der Ex-Gatte seine Zustimmung geben und die empfangenen Beträge seinerseits als "Sonstige Einkünfte" versteuern (sog. Realsplitting nach § 10 Abs. 1a Nr. 1 EStG).

Ab 2016 ist Voraussetzung für den Abzug der Unterhaltsleistungen, dass der Leistende in seiner Steuererklärung die Steuer-Identifikationsnummer des Unterhaltsempfängers angibt (§ 10 Abs. 1a Nr. 1 Satz 7-9 EStG, eingefügt mit dem "Steueränderungsgesetz 2015" vom 2.11.2015).

Der Unterhaltsempfänger ist verpflichtet, dem Unterhaltsleistenden seine Identifikationsnummer mitzuteilen. Kommt er dieser Verpflichtung nicht nach, ist der Unterhaltsleistende berechtigt, bei der für ihn zuständigen Finanzbehörde die Identifikationsnummer der unterhaltenen Person zu erfragen. So soll künftig sichergestellt werden, dass der Empfänger auch tatsächlich die erhaltenen Beträge versteuert.

Krankenversicherung

Beiträge für Kinder ohne Einschränkung absetzbar

Seit 2010 sind Beiträge zur gesetzlichen und privaten Basiskrankenversicherung sowie zur gesetzlichen Pflegeversicherung (d.h. zur sozialen Pflegeversicherung und privaten Pflegepflichtversicherung) in tatsächlicher Höhe und unbegrenzt als Sonderausgaben absetzbar (§ 10 Abs. 1 Nr. 3 EStG).

Aufgrund einer gesetzlichen Sonderregelung können auch Kranken- und Pflegeversicherungsbeiträge für ein unterhaltsberechtigtes Kind (für das Anspruch auf Kindergeld oder Kinderfreibetrag besteht) abgesetzt werden, ohne dass der Beitragszahler Versicherungsnehmer sein muss. Dies betrifft z. B. studierende Kinder, die in der studentischen Krankenversicherung versichert sind, oder Kinder in Ausbildung, die selber Sozialbeiträge zahlen (§ 10 Abs. 1 Nr. 3 Satz 2 EStG).

Der Bundesrat möchte diese Sonderregelung abschaffen für Kinder, die im Rahmen ihres Ausbildungsverhältnisses oder einer Erwerbstätigkeit selber Sozialabgaben und damit Beiträge zur Kranken- und Pflegeversicherung zahlen. Die Eltern sollen für diese Kinder keine Beiträge mehr absetzen dürfen. Falls sich die Beiträge beim Kind wegen geringen Einkommens nicht steuermindernd auswirken, bedürfe es keiner zusätzlichen Steuerentlastung

Aber die Bundesregierung folgt nicht dem Wunsch des Bundesrates und belässt die geltende Regelung unverändert, weil die Abschaffung zu Einschränkungen des bisher möglichen Sonderausgabenabzugs bei den Eltern führen würde.

Die bestehende Sonderregelung des § 10 Abs. 1 Nr. 3 Satz 2 EStG betrifft Eltern von Kindern, die in Berufsausbildung sind, selber Versicherungsnehmer sind und eigene Beiträge zur Kranken- und Pflegeversicherung zu zahlen haben, z.B. als Auszubildende, als Referendare, als Beamtenanwärter, als Studenten (R 10.4 EStR; BMF-Schreiben vom 19.8.2013, BStBl. 2013 I S. 1087, Tz. 68):

- Die Eltern können Beiträge zur Basiskranken- oder Pflegepflichtversicherung für das Kind als Sonderausgaben absetzen, wenn sie diese wirtschaftlich getragen haben. Dabei kommt es nicht darauf an, ob sie die Versicherungsbeiträge tatsächlich gezahlt oder erstattet haben.

- Es ist ausreichend, dass die Eltern dem Kind Unterhalt in Form von Unterkunft und Verpflegung gewähren.

- Es ist zulässig, dass die Versicherungsbeiträge zwischen Eltern und Kind aufgeteilt und von jedem teilweise als Vorsorgeaufwand abgesetzt werden.

- Wie hoch die Einkünfte des Kindes sind, spielt keine Rolle. Die Eltern können also auch dann die Beiträge für das Kind absetzen, wenn das Kind diese selber aus eigenem Einkommen zahlen könnte oder der Arbeitgeber diese von der Ausbildungsvergütung einbehalten und abgeführt hat.

- Absetzbar sind nur Beiträge zur Basisabsicherung, nicht aber für Wahlleistungen, weil Beiträge zu "sonstigen Versicherungen" nicht unter die Sonderregelung fallen.

Selbständige und Gewerbetreibende

Buchführungspflich:Erhöhung der Umsatz- und Gewinngrenze

Bei der Einnahmenüberschussrechnung (EÜR) gemäß § 4 Abs. 3 EStG werden die Betriebseinnahmen den Betriebsausgaben gegenüber gestellt, und das Ergebnis ist der Gewinn oder der Verlust. Gewerbetreibende und Land- und Forstwirte können derzeit ihren Gewinn mittels Einnahmenüberschussrechnung ermitteln, wenn

- der Jahresumsatz nicht höher ist als 500 000 EUR und

- der Jahresgewinn nicht höher ist als 50 000 EUR im Kalenderjahr bzw. Wirtschaftsjahr.

Zum 1.1.2016 wurden für die Berechtigung zur Einnahmenüberschussrechnung die Umsatzgrenze von 500.000 Euro auf 600.000 Euro und die Gewinngrenze von 50.000 Euro auf 60.000 Euro angehoben (§ 141 Abs. 1 AO, eingefügt mit dem "Bürokratieentlastungsgesetz" vom 28.7.2015).

Bis zu diesen Grenzen sind Einzelkaufleute von der Buchführungspflicht befreit (§ 241a HGB).

Hinweis

Aufgrund der höheren Buchführungspflichtgrenze können jetzt mehr Gewerbetreibende bzw. Einzelkaufleute eine weniger aufwendige Einnahmenüberschussrechnung erstellen. Dies kommt insgesamt 140.000 Gewerbetreibenden, 10.000 Land- und Forstwirten und 22.000 BGB-Gesellschaften zugute.

Investitionsabzugsbetrag: Abschaffung der Funktionsbenennung

Wenn kleine und mittlere Betriebe in den kommenden drei Jahren Investitionen planen, können sie schon heute Steuern sparen: Sie dürfen einen Investitionsabzugsbetrag von 40 % der voraussichtlichen Anschaffungs- oder Herstellungskosten in der Gewinnermittlung abziehen. Die vorgezogene Steuerersparnis soll die Finanzierung erleichtern (§ 7g Abs. 1 bis 4 EStG).

Voraussetzung für die Bildung eines Investitionsabzugsbetrages ist, dass das Wirtschaftsgut innerhalb der nächsten drei Jahre angeschafft oder hergestellt werden und mindestens bis zum Ende des folgenden Jahres, das auf die Investition folgt, ausschließlich oder fast ausschließlich betrieblich genutzt wird. Ferner muss das geplante Investitionsgut seiner Funktion nach benannt und ein Wirtschaftsgut mit gleicher Funktionalität angeschafft werden.

Ab dem 1.1.2016 wird bei der Bildung eines Investitionsabzugsbetrages auf die Benennung der Funktionsbezeichnung verzichtet (§ 7g Abs. 1 Nr. 3 EStG, eingefügt durch das "Steueränderungsgesetz 2015" vom 2.11.2015).

Künftig können also ohne weitere Angaben Investitionsabzugsbeträge für künftige Investitionen im beweglichen Anlagevermögen bis zu einem Höchstbetrag von 200.000 Euro gewinnmindernd abgezogen werden. Es ist nicht mehr notwendig, das geplante Wirtschaftsgut genau zu benennen. Die Abzugsbeträge müssen nach amtlich vorgeschriebenen Datensätzen durch Datenfernübertragung übermittelt werden. Durch dieses standardisierte Verfahren werden die Überprüfung und Bearbeitung von beanspruchten Investitionsabzugsbeträgen durch die Finanzverwaltung ermöglicht.

Hinweis

Bei Investitionsabzugsbeträgen, die vor dem 1.1.2016 abgezogen werden, gelten die bisherigen Bestimmungen, wonach nur funktionsgleiche Wirtschaftsgüter nach § 7g EStG begünstigt sind. Zudem wird klargestellt, dass die nach den alten Regeln noch bestehenden Investitionsabzugsbeträge ab 2016 den Höchstbetrag von 200.000 Euro vermindern (§ 52 Abs. 16 Satz 1 und 2 EStG).

(2016): Steuererklärung für 2016: Das ist neu

Welche Einkunftsarten und Anlagen werden von Lohnsteuer kompakt 2016 unterstützt?

Programmumfang nach § 87c AO

Die Einkommensteuererklärung kann mit dieser Software nur für in Deutschland unbeschränkt steuerpflichtige Personen erstellt werden. Wenn Sie in Deutschland nur beschränkt steuerpflichtig (§ 1 Abs. 4 EStG) sind, ist eine Erstellung Ihrer Einkommensteuererklärung mit dieser Anwendung nicht möglich.

Die neueste Version für das Steuerjahr 2016 unterstützt Sie bei der Erstellung der Steuererklärung in folgenden Bereichen:

- Mantelbogen - Einkommensteuererklärung für (unbeschränkt) steuerpflichtige Personen

- Anlage Kind - Angaben zur steuerlichen Berücksichtigung der Kinder

- Anlage VOR - Vorsorgeaufwand

- Anlage AV - Riester-Rente (Altersvorsorgebeiträge als Sonderausgaben nach § 10a EStG)

- Anlage N - Einkünfte aus nichtselbständiger Arbeit

- inklusive Werbungskosten bei Reisetätigkeit/Auswärtstätigkeit

- Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit

- Anlage R - Sonstige Einkünfte Unterfall Renten und andere Leistungen

- Anlage V - Vermietung und Verpachtung

- Anlage KAP - Einkünfte aus Kapitalvermögen (zunächst Zins- und Dividendenerträge)

- Anlage VL - Bescheinigung über vermögenswirksame Leistungen

- Anlage S - Einkünfte aus selbständiger Arbeit

- Einkünfte aus Gesellschaften nach § 15 EStG sowie aus Wagniskapitalgesellschaften können derzeit leider nicht erfasst werden.

- Anlage G - Einkünfte aus Gewerbebetrieb

- Einkünfte aus Gesellschaften nach § 15b EStG (Steuerstundungsmodelle), Einkünfte aus der Veräußerung an eine REIT-AG sowie Einkünfte aus gewerblicher Tierzucht, Termingeschäften oder Beteiligungen können nicht erfasst werden.

- Anlage EÜR - Einnahmen-Überschussrechnung

- Die Einnahmenüberschussrechnung (nach § 4 Abs. 3 EStG) ist die einfachste Art der Gewinnermittlung

- Anlage SO - Sonstige Einkünfte

- Hier können erhaltene Unterhaltszahlungen, wiederkehrende Bezüge, Leistungen und Abgeordnetenbezüge erfasst werden.

- Einkünfte aus Privaten Veräußerungsgeschäften (Grundstücke, Wirtschaftsgüter) können aktuell nicht erfasst werden

- Anlage Unterhalt

- Unterhaltsleistungen an bedürftige Personen (im Rahmen der außergewöhnlichen Belastungen)

Wir werden Sie regelmäßig in unserem Newsletter und auf Facebook sowie Twitter zu den aktuellen Updates auf dem Laufenden halten.

Folgende Anlagen zur Einkommensteuererklärung stehen nicht zur Verfügung:

- Anlage SO - Private Veräußerungsgeschäfte (Grundstücke und grundstücksgleiche Rechte, sonstige Wirtschaftsgüter)

- Anlage AUS - Ausländische Einkünfte

- Anlage N-Gre - Grenzgänger in Baden-Württemberg (Arbeitsplatz in F, CH, A)

- Anlage FW - Steuerbegünstigung zur Förderung des Wohneigentums und Vorkostenabzug (nach §10e EStG)

- Anlage L - Einkünfte aus Land- und Forstwirtschaft

- Anlage Forstwirtschaft - Tarifbegünstigte Einkünfte aus Holznutzungen (zu Anlage L)

- Anlage WEIN - Nichtbuchführende Weinbaubetriebe (zu Anlage L)

(2016): Welche Einkunftsarten und Anlagen werden von Lohnsteuer kompakt 2016 unterstützt?

Muss ich meine Angaben speichern?

Nein, Sie müssen die Daten, die Sie bei Lohnsteuer kompakt in die Steuererklärung eingeben, nicht noch einmal speichern.

Sobald Sie ein Eingabefeld verlassen, wird dieses automatisch im Hintergrund gespeichert. Nachdem Sie eine Seite ausgefüllt haben, gelangen Sie durch Klicken des "Weiter"-Buttons am unteren rechten Rand der Seite zum nächsten Schritt. Alle Einträge, die Sie bereits gemacht haben, können Sie natürlich später wieder ändern. Nutzen Sie dafür einfach die Navigation, um zu der gewünschten Stelle zu springen.

(2016): Muss ich meine Angaben speichern?

Muss ich eine Steuererklärung abgeben?

Die Pflicht zur Abgabe einer Steuererklärung ergibt sich aus dem Einkommensteuergesetz (EStG) und bezieht sich auf das Einkommen, das man im vergangenen Kalenderjahr (= Steuerjahr), dem so genannten Veranlagungszeitraum, bezogen hat. Eine so genannte "unbeschränkte Steuerpflicht" besteht dann, wenn man den Wohnsitz oder den gewöhnlichen Aufenthalt in Deutschland hat.

Arbeitnehmer sind nicht grundsätzlich verpflichtet, eine Einkommensteuererklärung abzugeben. Als Arbeitnehmer müssen Sie unter anderem eine Steuererklärung abgeben, wenn:

- der Arbeitnehmer bei mehr als einem Arbeitgeber beschäftigt war und der Lohn nicht pauschal versteuert wurde.

- Lohnersatzleistungen (z.B. Elterngeld, Krankengeld, Mutterschaftsgeld, Arbeitslosengeld, Kurzarbeitergeld) von mehr als 410 Euro bezogen wurden.

- beide Eheleute arbeiten und einer die Steuerklasse V oder VI hat.

- das Finanzamt einen Freibetrag - unabhängig von der Steuerklasse - in den elektronischen Lohnsteuerabzugsmerkmalen eingetragen hat.

Als Rentner müssen Sie eine Steuererklärung abgeben, wenn Ihr Gesamtbetrag der Einkünfte mehr als 8.652 Euro beträgt, bei Verheirateten sind es 17.304 Euro.

Wenn Sie Kapitalerträge – also zum Beispiel Zinsen oder Dividenden – erhalten haben, müssen Sie Abgeltungssteuer und gegebenenfalls Kirchensteuer bezahlen. Wer nicht Mitglied einer Kirche ist, bekommt natürlich auch keine Kirchensteuer abgezogen.

(2016): Muss ich eine Steuererklärung abgeben?

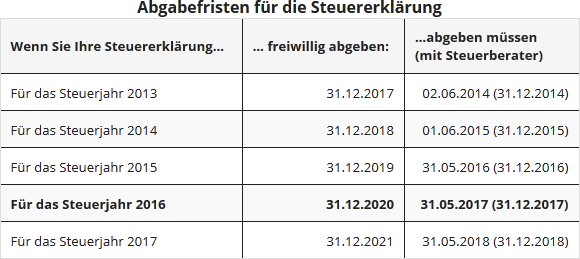

Bis wann muss ich meine Steuererklärung abgeben?

Im Juni 2017 herrscht in den Finanzämtern Hochbetrieb: Denn bis dahin müssen alle die Steuererklärungen für 2016 bearbeitet werden, die zum Stichtag 31. Mai 2017 eingegangen sind. Ihre ist noch nicht dabei? Sie haben die Frist verpasst? Dann sollten Sie langsam in die Puschen kommen! Jedenfalls dann, wenn Sie zur Abgabe der Steuererklärung verpflichtet sind. Das sind Sie beispielsweise, wenn Sie im letzten Jahr:

- gleichzeitig bei mehreren Arbeitgebern beschäftigt waren.

- unversteuerte Einkünfte über 410 Euro hatten, etwa Honorare, Renten oder Mieten.

- einen Freibetrag auf ihrer Lohnsteuerkarte eingetragen hatten.

- mit Ihrem berufstätigen Ehepartner zusammenveranlagt waren und einer von Ihnen nach Steuerklasse V oder VI besteuert wurde oder wenn Sie beide mit der Steuerklassenkombination IV/IV das Faktorverfahren gewählt haben.

- Lohnersatzleistungen bezogen haben, die dem Progressionsvorbehalt unterliegen, zum Beispiel Elterngeld, Kurzarbeitergeld oder Arbeitslosengeld.

Steuerberater sorgt für Fristverlängerung

Wenn Sie einen Steuerberater oder Lohnsteuerhilfeverein beauftragt haben, sind Sie fein raus. Dann verlängert sich die Frist automatisch auf den 31. Dezember 2017, sofern das Finanzamt nicht ausdrücklich eine frühere Abgabe verlangt. Der Grund für den späteren Termin ist simpel: Den Steuerexperten ist es nicht zuzumuten, die ganze Arbeit in den ersten fünf Monaten des Jahres zu erledigen.

Fristverlängerung beantragen

Können Sie jedoch absehen, dass Ihre Steuererklärung auch in den nächsten Wochen nicht fertig wird, bemühen Sie sich besser heute als morgen um eine Fristverlängerung. Diesen Antrag sollte man eigentlich schon vor dem 31. Mai 2017 einreichen und man hat auch keinen Anspruch darauf, dass das Finanzamt ihm stattgibt. Beantragen Sie am besten eine stillschweigende Fristverlängerung, wenn Sie dann nichts mehr hören, ist Ihr Antrag genehmigt. Wichtig ist, dass Sie Gründe für Ihr Anliegen nennen. Dazu zählen beispielsweise ein Umzug, eine Dienstreise, Krankheiten oder fehlende Unterlagen. Akzeptiert das Finanzamt die Verlängerung, haben Sie in der Regel höchstens bis zum 30. September 2017 Zeit.

Irgendwann kommt die Mahnung

Lassen Sie nichts von sich hören, wird Ihnen das Finanzamt früher oder später eine Mahnung schicken und Ihnen eine Frist setzen. Diesen Termin sollten Sie ernst nehmen, sonst kann ein Zwangsentgelt festgesetzt werden, außerdem droht ein happiger Versäumniszuschlag. Besser also, Sie melden sich rechtzeitig.

Wer freiwillig abgibt, hat länger Zeit

Wenn Sie zu denjenigen gehören, die nicht zur Abgabe der Steuererklärung verpflichtet sind, muss Sie das alles gar nicht interessieren. Der Fiskus erwartet kein Geld von Ihnen, sondern muss wahrscheinlich welches zurückzahlen. Gerade deshalb tun Sie aber gut daran, die Einkommensteuererklärung nicht auf die lange Bank zu schieben. Von Rechts wegen hätten Sie lange genug Zeit: Bei freiwilliger Veranlagung bleiben grundsätzlich vier Jahre, in denen die Steuererklärung abgegeben werden kann (nicht muss).

Ihre Steuererklärung für 2016 müsste also bis zum 31. Dezember 2020 eingehen – keinen Tag später, sonst ist die ganze Arbeit für die Katz. Ende 2017 läuft die Frist für die Steuererklärung des Jahres 2012 aus. Besser ist es jedoch, man reizt den Spielraum nicht aus, sondern kümmert sich frühzeitig. Erfahrungsgemäß ist es leichter, die nötigen Unterlagen im Folgejahr zusammenzustellen, als drei Jahre später. Außerdem geht es ums Geld – wer will schon vier Jahre lang auf die Rückzahlung warten?

Abgabefristen für die Steuererklärung

(2016): Bis wann muss ich meine Steuererklärung abgeben?

Welche Angaben müssen Arbeitnehmer machen?

Einnahmen: Hier werden die Angaben erfasst, die Arbeitnehmer in der Anlage N machen müssen. Das betrifft Angestellte, Arbeiter, Beamte und Betriebsrentner. Geben Sie hier bitte die Daten aus Ihrer Lohnsteuerbescheinigung ein.

Ausgaben: Im Bereich Ausgaben machen Sie Ihre Werbungskosten geltend. Hierzu gehören beispielsweise Ausgaben für ein Arbeitszimmer, Fahrtkosten und Fortbildungskosten.

Für Ehepaare werden automatisch zwei separate Bereiche für die Einnahmen und die Ausgaben angelegt.

(2016): Welche Angaben müssen Arbeitnehmer machen?

Wann müssen Rentner eine Steuererklärung abgeben?

Ein Rentner ist zur Abgabe einer Steuererklärung 2016 verpflichtet, wenn er mit seinem Gesamtbetrag der Einkünfte den jährlichen Grundfreibetrag übersteigt. Im Jahre 2016 beträgt der Grundfreibetrag 8.652 Euro für Ledige und 17.304 Euro für Verheiratete.

Zu den steuerpflichtigen Einkünften von Rentnern, die anzugeben sind, zählen die private und gesetzliche Rente (Anlage R), aber auch Miet- und Kapitaleinnahmen (Anlage V und Anlage KAP) und vieles mehr.

Nicht jeder Euro der gesetzlichen Rente gehört zu den steuerpflichtigen Einkünften eines Rentners. Das heißt: Wer eine gesetzliche Rente von monatlich 1.500 Euro erhält, muss nicht die ganze jährliche Summe von 18.000 Euro versteuern. Wie hoch die steuerpflichtige Rente tatsächlich ist, richtet sich nach dem Jahr, in dem der Arbeitnehmer in Rente gegangen ist. Der Besteuerungsanteil beträgt für alle Rentner des Jahres 2004 und für diejenigen, die im Jahre 2005 neu in Rente gingen, unabhängig vom Alter 50 % des Rentenbetrages. Wer im Jahre 2006 in Rente ging, musste 52 % des Rentenbetrages versteuern. Bei Renteneintritt im Jahre 2016 beträgt der Besteuerungsanteil 72 Prozent.

Mit dem Besteuerungsanteil wird die Rente nur im Jahr des Rentenbeginns und im zweiten Rentenbezugsjahr besteuert. Der Restbetrag im zweiten Jahr ist der persönliche Rentenfreibetrag, der dann zeitlebens unverändert steuerfrei bleibt. Ab dem dritten Jahr ist die Rente in voller Höhe nach Abzug des persönlichen Rentenfreibetrages und des Werbungskosten-Pauschbetrages von 102 Euro steuerpflichtig. Der stets gleich bleibende Rentenfreibetrag führt dazu, dass Rentenerhöhungen ab dem dritten Rentenbezugsjahr in vollem Umfang steuerpflichtig werden.

Beispiel: Für Manfred Mustermann, der 2005 in Rente ging, liegt die zu versteuernde Rente bei 50 Prozent. Er bekommt wie alle Rentner, die bis 2005 in den Ruhestand gingen, einen Freibetrag von 50 Prozent. Dieser ist nicht zu versteuern und bleibt lebenslang unverändert.

Für Herrn Mustermann gilt: Er bekam 2005 eine Rente von 18.000 Euro. Sein Freibetrag liegt demnach bei 9.000 Euro. Dieser jährliche Freibetrag bleibt bis zu seinem Lebensende konstant. Der verheiratete Rentner Mustermann und seine Frau haben keine weiteren Einnahmen. Sie müssen deshalb keine Steuererklärung abgeben. Denn zusammen bleiben sie mit ihren Einnahmen unter dem Grundfreibetrag von 17.304 Euro (2016). Wäre Max Mustermann ein Single, dann wäre das etwas anderes. Mit 9.000 Euro zu versteuernder Jahresrente läge er über dem Grundfreibetrag von 8.652 Euro (2016) und müsste somit eine Steuererklärung abgeben. Liegen beide Ehepartner über dem Grundfreibetrag, müssen sie jeweils ein separates Formular abgeben.

Tipp

Wer als Rentner eine Steuererklärung abgeben muss, sollte auch darauf achten, dass er mögliche Werbungskosten geltend macht.

(2016): Wann müssen Rentner eine Steuererklärung abgeben?

Welche Einnahmen zählen zu den Kapitaleinkünften?

Durch die Einführung der Abgeltungsteuer ist eine Abgabe der Anlage KAP grundsätzlich nicht mehr erforderlich. In einigen Fällen müssen Sie die Anlage KAP aber dennoch ausfüllen:

- die Kapitalerträge unterliegen nicht dem Steuerabzug (z.B. bei Veräußerung von GmbH-Anteilen von weniger als 1 Prozent)

- Erträge aus ausländischen thesaurierenden Investmentfonds

- Erträge (Zinsen, Dividenden etc.) aus ausländischen Konten oder Depots

- Zinsen aus Darlehensverträgen zwischen Privatpersonen

- Zinsen auf Steuererstattungen

- Veräußerung von Kapital-Lebensversicherungen (bei Vertragsabschluss ab 2005)

Weiterhin muss die Anlage KAP im Falle einer Wahlveranlagung ausgefüllt werden, wenn:

- ein Verlustvortrag aus Vorjahren berücksichtigt oder eine Verlustverrechnung der Einkünfte aus Kapitalvermögen erfolgen soll, oder

- der Sparerpauschbetrag nicht voll ausgeschöpft wurde, oder

- die Kirchensteuer trotz Kirchensteuerpflicht nicht einbehalten wurde, oder

- ausländische Steuern noch zu berücksichtigen sind oder

- zur Überprüfung der Höhe des Kapitalertragsteuerabzuges.

Auch wenn Sie einen Antrag auf eine so genannte Günstigerprüfung stellen wollen, ist die Anlage KAP auszufüllen. Dadurch können Sie unter Umständen eine niedrigere Besteuerung mit dem individuellen Steuersatz erreichen, wenn dieser niedriger ist, als der Abgeltungsteuersatz in Höhe von 25 Prozent.

(2016): Welche Einnahmen zählen zu den Kapitaleinkünften?

Wer muss die Anlage S für Selbständige ausfüllen?

Eine selbständige Tätigkeit üben insbesondere Freiberufler aus. Freiberufler ist, wer selbständig und eigenverantwortlich tätig ist und einen bestimmten Katalogberuf oder eine bestimmte Tätigkeit ausübt, die in § 18 Abs. 1 EStG aufgeführt sind. Freie Berufe setzen eine Tätigkeit voraus, der nicht unbedingt ein Hochschulstudium vorangegangen sein muss. Es muss sich nur um eine Ausbildung wissenschaftlicher Art handeln. Darunter fallen auch das Selbststudium oder durch Berufstätigkeit erworbene Kenntnisse. Die Kenntnisse müssen dem Niveau eines Hochschulstudiums entsprechen.

(1) Freiberufler sind zum einen Personen, die eine bestimmte Tätigkeit ausüben (§ 18 Abs. 1 Nr. 1 EStG), nämlich eine

- wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit.

(2) Freiberufler sind zum anderen Personen, die einen bestimmten Katalogberuf ausüben, der im Einkommensteuergesetz ausdrücklich genannt ist (§ 18 Abs. 1 Nr. 1 EStG):

- Heilberufe: Ärzte, Zahnärzte, Heilpraktiker, Dentisten, Krankengymnasten.

- Rechts- und wirtschaftsberatende Berufe: Rechtsanwälte, Notare, Patentanwälte, Wirtschaftsprüfer, Steuerberater, beratende Volks- und Betriebswirte, vereidigte Buchprüfer, Steuerbevollmächtigte.

- Technisch-wissenschaftliche Berufe: Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Lotsen.

- Medienberufe: Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer.

(3) Freiberufler können auch Personen sein, die einen ähnlichen Beruf ausüben, der mit den genannten Katalogberufen hinsichtlich Tätigkeit und Ausbildung vergleichbar ist. Die Aufzählung der freien Berufe in § 18 Abs. 1 Nr. 1 EStG ist nämlich nicht abschließend. Wichtig ist, dass Tätigkeit leitend und eigenverantwortlich aufgrund eigener Fachkenntnisse ausgeübt wird. Dies gilt beispielsweise für folgende Berufe:

- Altenpfleger, Diätassistenten, Ergotherapeuten, Podologen, Logopäden, Orthoptisten, medizinische Fußpfleger, staatlich geprüfte Masseure und Heilmasseure, medizinische Bademeister, Rettungsassistenten, Zahnpraktiker, Hebammen, psychologische Psychotherapeuten, Kinder- und Jugendlichenpsychotherapeuten, EDV-Berater, Unternehmensberater.

- Software-Engineering, Tätigkeit als Netz- oder Softwareadministrator und -betreuer (BFH-Urteile vom 22.9.2009, VIII R 31/07, VIII R 63/06, VIII R 79/06).

(4) Tätigkeiten, die nicht als freiberufliche Tätigkeit zu beurteilen sind und keinen Gewerbebetrieb darstellen, gehören zur sonstigen selbständigen Tätigkeit. Merkmal ist auch hier die persönliche Arbeitsleistung. Allerdings wird die sonstige selbständige Tätigkeit eher gelegentlich und nur ausnahmsweise nachhaltig ausgeübt (§ 18 Abs. 1 Nr. 3 EStG):

- Testamentsvollstrecker, Vermögensverwalter, Aufsichtsräte, Hausverwalter, Konkursverwalter, Treuhänder, Pfleger, Nachlassverwalter, Schiedsmänner, Interviewer für statistische Landesämter, Tagesmütter, rechtliche Betreuer und Vormünder usw.

Die Abgrenzung zwischen Gewerbetrieb und selbständiger Tätigkeit ist oftmals schwierig, da zum Beispiel auch der freiberuflichen Tätigkeit in der Regel die Erwerbsabsicht nicht fehlt. Viele Tätigkeiten fallen also sowohl unter die Merkmale der freiberuflichen Tätigkeit als auch unter die des Gewerbes. In diesen Fällen ist das ausschlaggebende Entscheidungskriterium die geistige, schöpferische Arbeit, die bei einer freiberuflichen Tätigkeit im Vordergrund steht.

(2016): Wer muss die Anlage S für Selbständige ausfüllen?

Was zählt zu den Einkünften aus Vermietung und Verpachtung?

Was alles zu den Einkünften aus Vermietung und Verpachtung (Anlage V) gehört, ist im Einkommensteuergesetz geregelt. In § 21 EStG werden folgende Einkünfte genannt:

- Einkünfte aus Vermietung und Verpachtung von unbeweglichem Vermögen (Grundstücke, Gebäude, Gebäudeteile, Schiffe, die in ein Schiffsregister eingetragen sind)

- Einkünfte aus Vermietung und Verpachtung von grundstücksgleichen Rechten (z.B. Erbbaurecht, Mineralgewinnungsrecht)

- Einkünfte aus Vermietung und Verpachtung von Sachinbegriffen, insbesondere von beweglichem Betriebsvermögen (z.B. Betriebsinventar für Gewerbebetriebe, landwirtschaftliche Betriebe oder Freiberuflerpraxen)

- Einkünfte aus zeitlich begrenzter Überlassung von Rechten, insbesondere von schriftstellerischen, künstlerischen und gewerblichen Urheberrechten

- Einkünfte aus der Veräußerung von Miet- und Pachtzinsforderungen

Nicht zu den Vermietungseinkünften zählen Einnahmen, die aus der Vermietung einzelner, beweglicher Wirtschaftsgüter entstehen. Dies liegt zum Beispiel vor bei der Vermietung einzelner Möbel, bei der Vercharterung von Booten, die nicht in ein Schiffsregister eingetragen sind, oder der zeitlich begrenzten Überlassung privater Fahrzeuge beispielsweise für eine Urlaubsreise.

(2016): Was zählt zu den Einkünften aus Vermietung und Verpachtung?

Wer kann außergewöhnliche Belastungen absetzen?

Grundsätzlich jeder! Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung im sogenannten Mantelbogen geltend machen. So wirken sich die außergewöhnlichen Belastungen mindernd auf die zu zahlende Einkommensteuer aus. Dadurch sollen unzumutbare Härten vermieden werden.

Wenn ein Steuerzahler unvermeidbare größere Belastungen als andere Steuerzahler mit vergleichbarem Einkommen, Vermögen oder Familienstand hat, kann er auf Antrag seine Einkommensteuer senken lassen. Hierzu müssen Sie Ihre außergewöhnlichen Belastungen in der Steuererklärung eintragen.

Es werden jedoch nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind. Die zumutbare Belastung ergibt sich aus dem Einkommen, dem Familienstand und der Kinderzahl des Steuerpflichtigen.

Der Prozentsatz beträgt je nachdem ein bis sieben Prozent des zu versteuernden Jahreseinkommens. Übersteigen Sie diesen Prozentsatz mit Ihren außergewöhnlichen Belastungen, können Sie die Kosten in unbegrenzter Höhe geltend machen.

Außergewöhnliche Belastungen können sein:

- Bestattungskosten,

- Pflegekosten oder

- Krankheitskosten.

Scheidungskosten sind seit 2013 aufgrund einer Gesetzesänderung jedoch nicht mehr abziehbar!

Der Pflegepauschbetrag kann von allen in Anspruch genommen werden, die einen nahen Angehörigen pflegen. Dies ist ein Jahresbetrag, der nicht von einer zumutbaren Belastung abhängig ist. Auf den einzelnen Seiten unserer Steuererklärung lesen Sie noch genauere Angaben zu den jeweiligen außergewöhnlichen Belastungen, die Sie geltend machen können.

Tipp

Es wird unterschieden zwischen den allgemeinen und den besonderen außergewöhnlichen Belastungen. Die allgemeinen außergewöhnlichen Belastungen, zu denen beispielsweise die Krankheitskosten, Scheidungskosten und die Bestattungskosten gehören, wirken sich erst nach Überschreiten der zumutbaren Eigenbelastung steuermindernd aus.

Die besonderen außergewöhnlichen Belastungen werden ungekürzt anerkannt, jedoch meist bis zu festen Höchstbeträgen. Hierzu gehören beispielsweise der Unterhalt für eine bedürftige Peron oder die auswärtige Unterbringung eines volljährigen Kindes zur Ausbildung.

(2016): Wer kann außergewöhnliche Belastungen absetzen?

Ehegattensplitting für eingetragene Lebenspartnerschaften

Das Bundesverfassungsgericht hat entschieden:

Auch eingetragene Lebenspartnerschaften haben Anspruch auf die steuerliche Zusammenveranlagung mit dem Splittingtarif. Die Ungleichbehandlung von Homo-Ehen und "normalen" Ehen beim Ehegattensplitting ist verfassungswidrig (BVerfG-Urteil vom 7.5.2013, 2 BvR 909/06).

Der Gesetzgeber wurde verpflichtet, die Rechtslage rückwirkend ab dem 1.8.2001 - dem Tag, an dem das Lebenspartnerschaftsgesetz in Kraft getreten ist - zu ändern. Und so wurde im Einkommensteuergesetz eine neue Generalnorm einfügt:

"Die Regelungen dieses Gesetzes zu Ehegatten und Ehen sind auch auf Lebenspartner und Lebenspartnerschaften anzuwenden" (§ 2 Abs 8 EStG). Die Neuregelung gilt in allen noch offenen Steuerfällen, in denen die Einkommensteuer noch nicht bestandskräftig festgesetzt wurde (§ 52 Abs. 2a EStG).

Eine weitergehende Gleichstellung erfolgt ab dem 1.1.2015 mit dem "Gesetz zur Überarbeitung des Lebenspartnerschaftsrechts" vom 15.12.2004. Mit diesem Gesetz wird die rechtliche Gleichstellung gleichgeschlechtlicher Lebenspartner mit Ehegatten weiter ausgebaut.

Bitte wählen Sie als Familienstand "verheiratet", wenn Sie in einer eingetragenen Lebenspartnerschaft leben. Lohnsteuer kompakt empfiehlt den Partner/in mit dem geringeren Einkommen in die Spalten für die "Ehefrau" einzutragen.

(2016): Ehegattensplitting für eingetragene Lebenspartnerschaften

Wer hat Anspruch auf das Gnadensplitting / Witwensplitting?

Im Jahr nach dem Tod eines Ehepartners besteht die Möglichkeit, noch einmal die Zusammenveranlagung mit dem verstorbenen Ehepartner zu wählen, wenn die Voraussetzungen für die Zusammenveranlagung zum Todeszeitpunkt vorgelegen haben. Gnadensplitting wird auch Witwensplitting genannt.

Der überlebende Ehegatte wählt zwar die Einzelveranlagung für Ledige nach § 25 EStG, bei der aber ausnahmsweise und letztmals der günstige Splittingtarif angewandt wird (sog. Gnadensplitting nach § 32a Abs. 6 Nr. 1 EStG). Bedingung für das Gnadensplitting / Witwensplitting aber ist, dass die Voraussetzungen der Ehegattenbesteuerung "im Zeitpunkt des Todes" vorlagen. Das bedeutet, dass beide Eheleute in Deutschland gewohnt und nicht dauernd getrennt gelebt haben.

Falls Sie sich vor dem Tod Ihres Ehegatten von ihm getrennt haben sollten, wäre diese Voraussetzung nicht erfüllt. Allein die Zusammenveranlagung für das Sterbejahr genügt für das Gnadensplitting nicht (BFH-Urteil vom 27.2.1998, BStBl. 1998 II S. 350; H 184a EStR).

Hinweis: Durch die Gewährung des Splittingtarifs soll vermieden werden, dass beim Tod eines Ehegatten für den Überlebenden eine steuerliche Schlechterstellung eintritt.

(2016): Wer hat Anspruch auf das Gnadensplitting / Witwensplitting?