Was sind außergewöhnliche Belastungen?

Außergewöhnliche Belastungen allgemeiner Art (§ 33 EStG) sind u.a.:

- Pflege- und Betreuungsleistungen,

- Aufwendungen für Heimunterbringung

- Ausgaben für den Unterhalt einer bedürftigen Person

- andere außergewöhnliche Belastungen, wie

- Krankheitskosten

- Ausgaben für Hilfsmittel und Heilmittel

- Kosten in Zusammenhang mit einer Schwangerschaft und der Geburt

- Ehescheidung und Folgekosten

- Ausgaben für Schäden an Haus oder Wohnung (Naturkatastrophen)

- Bestattungskosten

Wichtig: Bei den außergewöhnlichen Belastungen nach § 33 EStG erwartet der Gesetzgeber, dass jeder Steuerpflichtige einen Anteil der Kosten selbst übernimmt. Es werden daher nur die Aufwendungen berücksichtigt, die die zumutbare Belastung übersteigen und die tatsächlich notwendig sind.

(2016): Was sind außergewöhnliche Belastungen?

Wer kann außergewöhnliche Belastungen absetzen?

Grundsätzlich jeder! Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung im sogenannten Mantelbogen geltend machen. So wirken sich die außergewöhnlichen Belastungen mindernd auf die zu zahlende Einkommensteuer aus. Dadurch sollen unzumutbare Härten vermieden werden.

Wenn ein Steuerzahler unvermeidbare größere Belastungen als andere Steuerzahler mit vergleichbarem Einkommen, Vermögen oder Familienstand hat, kann er auf Antrag seine Einkommensteuer senken lassen. Hierzu müssen Sie Ihre außergewöhnlichen Belastungen in der Steuererklärung eintragen.

Es werden jedoch nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind. Die zumutbare Belastung ergibt sich aus dem Einkommen, dem Familienstand und der Kinderzahl des Steuerpflichtigen.

Der Prozentsatz beträgt je nachdem ein bis sieben Prozent des zu versteuernden Jahreseinkommens. Übersteigen Sie diesen Prozentsatz mit Ihren außergewöhnlichen Belastungen, können Sie die Kosten in unbegrenzter Höhe geltend machen.

Außergewöhnliche Belastungen können sein:

- Bestattungskosten,

- Pflegekosten oder

- Krankheitskosten.

Scheidungskosten sind seit 2013 aufgrund einer Gesetzesänderung jedoch nicht mehr abziehbar!

Der Pflegepauschbetrag kann von allen in Anspruch genommen werden, die einen nahen Angehörigen pflegen. Dies ist ein Jahresbetrag, der nicht von einer zumutbaren Belastung abhängig ist. Auf den einzelnen Seiten unserer Steuererklärung lesen Sie noch genauere Angaben zu den jeweiligen außergewöhnlichen Belastungen, die Sie geltend machen können.

Tipp

Es wird unterschieden zwischen den allgemeinen und den besonderen außergewöhnlichen Belastungen. Die allgemeinen außergewöhnlichen Belastungen, zu denen beispielsweise die Krankheitskosten, Scheidungskosten und die Bestattungskosten gehören, wirken sich erst nach Überschreiten der zumutbaren Eigenbelastung steuermindernd aus.

Die besonderen außergewöhnlichen Belastungen werden ungekürzt anerkannt, jedoch meist bis zu festen Höchstbeträgen. Hierzu gehören beispielsweise der Unterhalt für eine bedürftige Peron oder die auswärtige Unterbringung eines volljährigen Kindes zur Ausbildung.

(2016): Wer kann außergewöhnliche Belastungen absetzen?

Wer kann Angaben zu außergewöhnlichen Belastungen machen?

Wer außergewöhnliche Belastungen hat, kann diese in seiner Steuererklärung geltend machen. Diese Ausgaben wirken sich mindernd auf die zu zahlende Einkommensteuer aus. So sollen unzumutbare Härten vermieden werden.

Außergewöhnliche Belastungen allgemeiner Art (§ 33 EStG) sind u.a.: Scheidungskosten, Bestattungskosten, Krankheitskosten, Kosten für Schwangerschaft und Geburt oder Ausgaben für Schäden an Haus oder Wohnung. In besonderen Fällen sind auch die Ausgaben für Unterhalt oder die Beschäftigung einer Hilfe im Haushalt als außergewöhnliche Belastungen anzusehen.

Bei den außergewöhnlichen Belastungen nach § 33 EStG erwartet der Gesetzgeber, dass jeder Steuerpflichtige einen Anteil der Kosten selbst übernimmt. Es werden daher nur die Aufwendungen berücksichtigt, die eine zumutbare Belastung übersteigen und die tatsächlich notwendig sind.

(2016): Wer kann Angaben zu außergewöhnlichen Belastungen machen?

In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

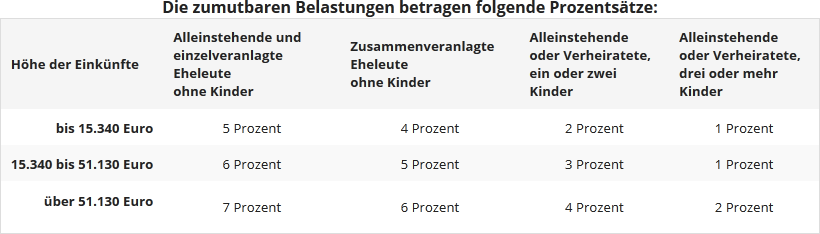

Hier können Sie die tatsächlichen Ausgaben eintragen. Diese werden jedoch nicht in voller Höhe anerkannt. Denn es wird hiervon noch Ihre zumutbare Eigenbelastung abgezogen. Diese richtet sich nach Ihrem Einkommen, Familienstand und der Zahl Ihrer Kinder und wird vom Finanzamt berechnet. Die zumutbare Eigenbelastung beträgt ein bis sieben Prozent der gesamten Einkünfte. Auf jeden Fall sollten Sie die entsprechenden Ausgaben nachweisen können.

Wenn Sie mit Ihren Ausgaben unter der zumutbaren Eigenbelastung bleiben, lohnt es sich gar nicht, die Kosten in der Steuererklärung anzugeben.

Pflegepauschbetrag:

Sind die pflegebedingten Aufwendungen nach dem Abzug der Eigenbelastung noch höher als der Pflegepauschbetrag, geben Sie Ihre Aufwendungen zur Pflege an, so wie sie tatsächlich angefallen sind. Dann müssen Sie sie allerdings auch einzeln nachweisen können, wofür Sie Geld ausgegeben haben. Allerdings können Sie auf diese Weise mehr als den Pflegepauschbetrag geltend machen.

Tipp

Für das Finanzamt zählt nicht, wann die Kosten angefallen sind, sondern wann Sie diese gezahlt haben. So sollten Sie versuchen, mehrere Ausgabe-Positionen in ein Jahr zu legen, um die Summe der Ausgaben zu erhöhen und so über das Limit Ihrer zumutbaren Eigenbelastung zu kommen.

Steht eine hohe Zahnarztrechnung an, die aber erst im kommenden Jahr fällig wird? Wenn Sie jedoch bereits für das laufende Jahr andere Ausgaben unter den außergewöhnlichen Belastungen verbuchen könnten, bitten Sie Ihren Zahnarzt um eine vorzeitige Rechnung oder um eine Teilrechnung. So können Sie möglicherweise alle Ausgaben, die über der zumutbaren Belastung liegen, noch in der Steuererklärung für das laufende Jahr geltend machen.

Wichtig

Die zumutbare Belastung wird nur bei den allgemeinen außergewöhnlichen Belastungen abgezogen. Ausgaben, die bei den besonderen außergewöhnlichen Belastungen angesetzt werden, bleiben ungekürzt.

Anhand dieser Tabelle können Sie ungefähr Ihre zumutbare Eigenbelastung berechnen:

(2016): In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

Kann ich hier auch Unterhaltsleistungen für meine Kinder geltend machen?

Wenn Sie keinen Anspruch auf Kindergeld oder Freibeträge für Ihr volljähriges Kind haben, können Sie in den betreffenden Monaten auch Ihre Unterhaltsleistungen für Ihr bedürftiges Kind als außergewöhnliche Belastungen geltend machen. Der abzugsfähige Unterhaltshöchstbetrag im Jahre 2016 beträgt 8.652 Euro.

(2016): Kann ich hier auch Unterhaltsleistungen für meine Kinder geltend machen?