Wann muss ich Einkünfte als Grenzgänger eintragen?

Wenn Sie im Grenzgebiet eines Landes wohnen und als Arbeitnehmer täglich zur Arbeit in das Nachbarland pendeln, sind Sie ein so genannter Grenzgänger oder Grenzpendler. Was Ihr Einkommen betrifft, gilt in den meisten Nachbarländern Folgendes: Ihr Gehalt müssen Sie in dem Land versteuern, in dem Sie arbeiten, das Einkommen bleibt in dem Land, in dem Sie wohnen, steuerfrei. Allerdings wird Ihr ausländisches Einkommen in den Progressionsvorbehalt einbezogen und erhöht auf diese Weise den Steuersatz für Ihr übriges Einkommen.

Die Angaben sind in der "Anlage N" und in der "Anlage N-AUS" zu machen.

Tipp

Wenn Sie alleinstehend sind, als Grenzgänger arbeiten und kein zusätzliches Einkommen in Deutschland haben, müssen Sie sich über den Progressionsvorbehalt in Deutschland keine Sorgen machen.

Ausnahmen: Für Frankreich, Österreich und die Schweiz gilt eine besondere Grenzgängerregelung nach dem jeweiligen Doppelbesteuerungsabkommen.

Arbeiten Sie in Frankreich oder Österreich, müssen Sie dort keine Steuern zahlen, sondern den Arbeitslohn in Ihrer deutschen Steuererklärung angeben und normal versteuern. Beamte oder Angestellte des öffentlichen Dienstes versteuern Ihr Einkommen jedoch in dem Land, in dem sie arbeiten, denn hier gilt das Kassenstaatsprinzip.

Arbeiten Sie als Grenzgänger in der Schweiz, darf Ihr Arbeitgeber eine Lohnsteuer von 4,5 Prozent erheben, die jedoch auf die Steuer in Deutschland angerechnet wird. Sind Sie Beamter oder Angestellter des öffentlichen Dienstes, müssen Sie Ihr Einkommen komplett in Deutschland versteuern.

(2019): Wann muss ich Einkünfte als Grenzgänger eintragen?

Was ist die „Besondere Grenzgängerregelung“?

Diese Regelung betrifft Pendler, die in Deutschland leben und zum Arbeiten nach Frankreich, Österreich oder in die Schweiz pendeln. Dies ist in den jeweiligen Doppelbesteuerungsabkommen geregelt. Wenn Sie in einem dieser Länder arbeiten, müssen Sie Ihr Einkommen in Deutschland versteuern und nicht in dem Land, in dem Sie arbeiten. Das gilt jedoch nur, wenn Ihr Wohn- und Arbeitsort in der Grenzzone des entsprechenden Landes liegt. Für Frankreich beträgt die Grenzzone 20 km beiderseits der Grenze, für Österreich sind es 30 km. In der Schweiz gibt es eine solche Grenzzone nicht.

Auch mit Belgien gab es bis 2003 eine besondere Grenzgängerregelung. Doch seit 2004 gilt hier die allgemeine Regelung. Das bedeutet für Grenzgänger nach Belgien: Der Arbeitslohn ist nicht mehr im Wohnsitzstaat Deutschland, sondern im Tätigkeitsstaat Belgien zu versteuern. In Deutschland werden die Einkünfte steuerfrei gestellt, jedoch in den Progressionsvorbehalt einbezogen. Hingegen gibt es für Einpendler aus Belgien nach Deutschland eine besondere Steuerregelung: Belgien als Wohnsitzstaat stellt die in Deutschland als Tätigkeitsstaat versteuerten Arbeitslöhne steuerfrei und bezieht sie lediglich in den Progressionsvorbehalt ein. Diese Einkünfte werden aber bei der belgischen Gemeindesteuer mit erfasst, die als Zusatzsteuer zur Einkommensteuer zu zahlen ist. Zum Ausgleich dieser belgischen Gemeindesteuer wird die deutsche Einkommen- und Lohnsteuer, die auf diese Einkünfte entfällt, pauschal um 8 % vermindert.

(2019): Was ist die „Besondere Grenzgängerregelung“?

Was ist das Doppelbesteuerungsabkommen (DBA)?

In einem Doppelbesteuerungsabkommen (DBA) ist geregelt, wo und wie das Einkommen zu versteuern ist, wenn die Tätigkeit in einem ausländischen Staat ausgeübt wird. Zur Vermeidung einer Doppelbesteuerung hat Deutschland mit über 70 Staaten solche Abkommen abgeschlossen.

Sind Sie im Nachbarland steuerpflichtig, werden Sie folglich in Deutschland von der Steuer freigestellt. Zahlen Sie die Steuern für Ihre Grenzgängertätigkeit in Deutschland, müssen Sie das Einkommen im Nachbarland nicht noch einmal versteuern. Allerdings wird das im Ausland versteuerte Einkommen in Deutschland in den Progressionsvorbehalt einbezogen. Das heißt, aus dem Einkommen als Grenzgänger und weiterem Einkommen in Deutschland wird ein Gesamteinkommen ermittelt. Aus diesem Gesamteinkommen ergibt sich ein höherer Steuersatz, mit dem allerdings nur das Einkommen, das Sie in Deutschland erhalten, versteuert werden muss.

Ausnahmen: Für Frankreich, Österreich und die Schweiz gilt eine besondere Grenzgängerregelung nach dem jeweiligen Doppelbesteuerungsabkommen. Arbeiten Sie in Frankreich oder Österreich, müssen Sie dort keine Steuern zahlen, sondern den Arbeitslohn in Ihrer deutschen Steuererklärung angeben und normal versteuern. Beamte oder Angestellte des öffentlichen Dienstes versteuern ihr Einkommen jedoch in dem Land, in dem sie arbeiten, denn hier gilt das Kassenstaatsprinzip.

Arbeiten Sie als Grenzgänger in der Schweiz, darf Ihr Arbeitgeber eine Lohnsteuer von 4,5 Prozent erheben, die jedoch auf die Steuer in Deutschland angerechnet wird. Sind Sie Beamter oder Angestellter des öffentlichen Dienstes, müssen Sie Ihr Einkommen komplett in Deutschland versteuern.

(2019): Was ist das Doppelbesteuerungsabkommen (DBA)?

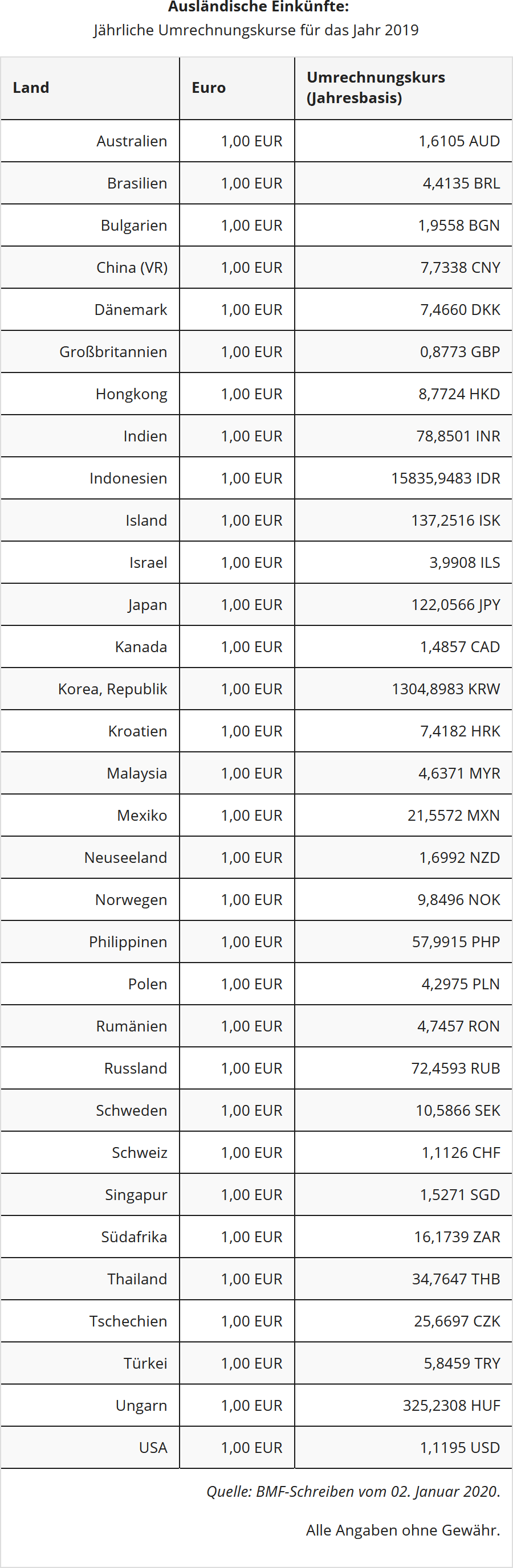

Warum soll ich mein Einkommen als Grenzgänger in der Landeswährung eintragen?

Wenn Sie als Grenzgänger Einkommen in einer anderen Währung als in Euro erhalten, tragen Sie diesen Betrag bitte in der Fremdwährung in Ihrer Steuererklärung ein (Anlage N-Gre). Dies kommt nur bei Tätigkeit in der Schweiz in Betracht.

Das Finanzamt rechnet Ihr Einkommen aus der fremden Währung zu einem durchschnittlichen Wechselkurs in Euro um. Hinzugezogen werden kann auch der Referenzkurz der Europäischen Zentralbank (EZB) oder der offizielle Umsatzsteuerumrechnungskurs. Es ist jedoch nicht zulässig, dass Sie Ihr Einkommen nach einem Kurs selbst umrechnen.

(2019): Warum soll ich mein Einkommen als Grenzgänger in der Landeswährung eintragen?

Was ist steuerfreier Arbeitslohn nach DBA/ATE?

Hiermit ist der steuerfreie Arbeitslohn nach Doppelbesteuerungsabkommen (DBA) oder Auslandstätigkeitserlass (ATE) gemeint. In einem DBA ist geregelt, wie Arbeitnehmer mit Auslandstätigkeit ihr Einkommen versteuern müssen und so eine Doppelbesteuerung vermieden wird. Der Arbeitslohn für eine Tätigkeit im Ausland kann nach dem Auslandstätigkeitserlass (ATE) steuerfrei sein, wenn mit dem betreffenden Staat kein Doppelbesteuerungsabkommen besteht und die Tätigkeit mindestens drei Monate ununterbrochen besteht. Krankheit oder Urlaub schaden der Tätigkeitsdauer nicht, werden aber bei der Dreimonatsfrist nicht mitgerechnet.

Sind Sie mit Ihrem Gehalt im Ausland steuerpflichtig, werden Sie in Deutschland nach DBA oder ATE von der Steuer freigestellt. Allerdings wird das im Ausland versteuerte Einkommen in Deutschland in den Progressionsvorbehalt mit einbezogen. Das heißt, aus dem Auslandseinkommen und weiterem Einkommen in Deutschland wird ein Gesamteinkommen ermittelt. Aus diesem Gesamteinkommen ergibt sich ein höherer Steuersatz, mit dem allerdings nur das in Deutschland erzielte Einkommen besteuert wird.

Ausnahmen:

Für Frankreich, Österreich und die Schweiz gilt eine besondere Grenzgängerregelung nach dem Doppelbesteuerungsabkommen. Arbeiten Sie in diesen Ländern, ist der Arbeitslohn im Wohnsitzstaat Deutschland zu versteuern.

In der Schweiz darf der Arbeitgeber eine Lohnsteuer von 4,5 Prozent erheben, die auf die Steuer in Deutschland angerechnet wird.

Beamte und Angestellte des öffentlichen Dienstes versteuern ihr Einkommen immer in dem Land, in dem sie arbeiten, denn hier gilt das Kassenstaatsprinzip.

(2019): Was ist steuerfreier Arbeitslohn nach DBA/ATE?

Wie erfolgt die Umrechnung von Arbeitslohn in ausländischer Währung?

Erhalten Sie Ihren Arbeitslohn in fremder Währung, müssen Sie die Einnahmen für die Einkommensteuererklärung in Euro umrechnen. Falls im Ausland Steuern einbehalten wurden, müssen Sie auch diese zwecks Anrechnung auf die Steuerschuld in Euro umrechnen. Wie dies genau zu erfolgen hat, hat der Bundesfinanzhof geklärt (BFH-Urteil vom 3.12.2009, BStBl. 2010 II S. 698).

- Die Umrechnung erfolgt entsprechend dem Zu- und Abflussprinzip gemäß § 11 Abs. 1 EStG zum Zeitpunkt des Zuflusses. Dies ist bei Arbeitslohn der Fall, wenn das Gehalt dem Konto bei der Bank gutgeschrieben wird.

- Die Umrechnung der Einkünfte muss mit dem Euro-Referenzkurs der Europäischen Zentralbank erfolgen. Und zwar mit den monatlichen Durchschnittskursen. Diese Euro-Referenzkurse entsprechen den Umsatzsteuer-Umrechnungskursen, die vom Bundesfinanzministerium monatlich festgesetzt und im Bundessteuerblatt I veröffentlicht werden.

Diese Vorgaben des BFH wendet die Finanzverwaltung bei Grenzgängern in die Schweiz nicht an. Vielmehr sollen sie in ihrer Steuererklärung in der "Anlage N-Gre" sowohl ihren Arbeitslohn als auch die schweizerische Abzugsteuer in Schweizer Franken eintragen. Die Finanzämter wandeln diese Beträge dann jahresbezogen - nicht monatsbezogen! - in Euro um. Dabei verwenden sie einen Durchschnitts-Jahresbetrag, den die Finanzverwaltung vorgibt. Für 2018 hat die Finanzverwaltung den jahresbezogenen Umrechnungskurs für die Steuerveranlagung mit 86,50 EUR für 100 CHF angegeben. Im Jahre 2017 hat er noch 89,50 EUR betragen, im Jahre 2016 waren es 91,50 EUR. Für das Jahr 2019 war der Kurs bei Redaktionsschluss noch nicht bekannt.

(2019): Wie erfolgt die Umrechnung von Arbeitslohn in ausländischer Währung?

Wer fällt unter die Grenzgängerregelung (AUT)?

Unter die Grenzgängerregelung mit Österreich fällt jeder, der in Deutschland wohnt und regelmäßig zu seinem Arbeitsplatz nach Österreich pendelt. Zwei Voraussetzungen müssen erfüllt sein:

- der Wohn- und Arbeitsort müssen in der Grenzzone liegen, d.h. in einem Gebiet von 30 km beiderseits der gemeinsamen Grenze.

- Sie müssen im Grundsatz jeden Tag an Ihren Wohnort zurückkehren.

Wenn Sie pro Jahr an höchstens 45 Arbeitstagen nicht an Ihren Wohnort zurückkehren oder außerhalb der Grenzzone für Ihren Arbeitgeber tätig werden, ist dies kein Problem (sog. Nichtrückkehrtage).

Als Tätigkeiten außerhalb der Grenzzone gelten auch Tätigkeiten in einem Drittstaat.

(2019): Wer fällt unter die Grenzgängerregelung (AUT)?

Wer fällt unter die Grenzgängerregelung (CH)?

Unter die Grenzgängerregelung für die Schweiz fällt jeder, der in Deutschland wohnt und regelmäßig zu seinem Arbeitsplatz in die Schweiz pendelt. Es gelten folgende Regelungen:

- Der Steuerpflichtige darf nicht an mehr als 60 Arbeitstagen im Jahr nicht an seinen Wohnort zurückkehren.

- Die Entfernung von Wohnort und Arbeitsort spielt keine Rolle.

- Die Schweiz darf vom Arbeitslohn eine Lohnsteuer bis zu 4,5 % erheben. Freibeträge und Werbungskosten werden dabei nicht berücksichtigt.

- Der Arbeitnehmer muss dem Arbeitgeber seinen Wohnsitz durch eine sog. Ansässigkeitsbescheinigung seines Wohnsitz-Finanzamtes nachweisen (Vordruck Gre-1).

- Über die einbehaltene Lohnsteuer stellt der Arbeitgeber auf Antrag eine Lohnsteuerbescheinigung aus.

- Bei der Besteuerung im Wohnsitzstaat Deutschland wird die in der Schweiz einbehaltene Lohnsteuer auf die deutsche Einkommensteuer angerechnet.

(2019): Wer fällt unter die Grenzgängerregelung (CH)?