Steuererklärung für 2019: Das ist neu

Steuerentlastung: Erhöhung des Grundfreibetrages

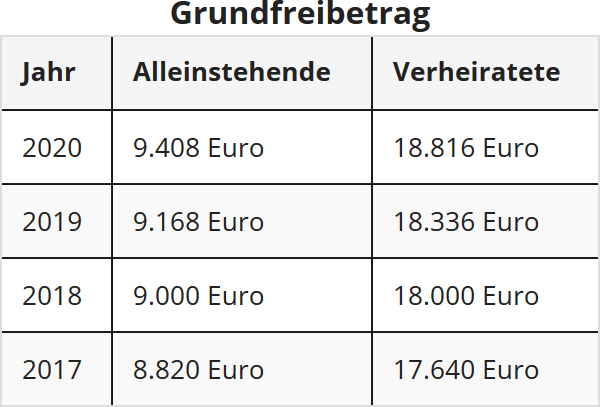

Der steuerliche Grundfreibetrag stellt sicher, dass der Anteil des Einkommens, der für den Lebensunterhalt absolut notwendig ist, nicht mit Steuern belastet wird (Existenzminimum). Ab dem 1.1.2019 wird der Grundfreibetrag von 9.000 Euro auf 9.168 Euro angehoben. Für Verheiratete gilt der doppelte Betrag (§ 32a EStG). Zum 1.1.2020 erfolgt eine weitere Anhebung auf 9.408 Euro bzw. 18.816 Euro (§ 32a EStG, geändert durch das "Familienentlastungsgesetz").

Abbau der kalten Progression

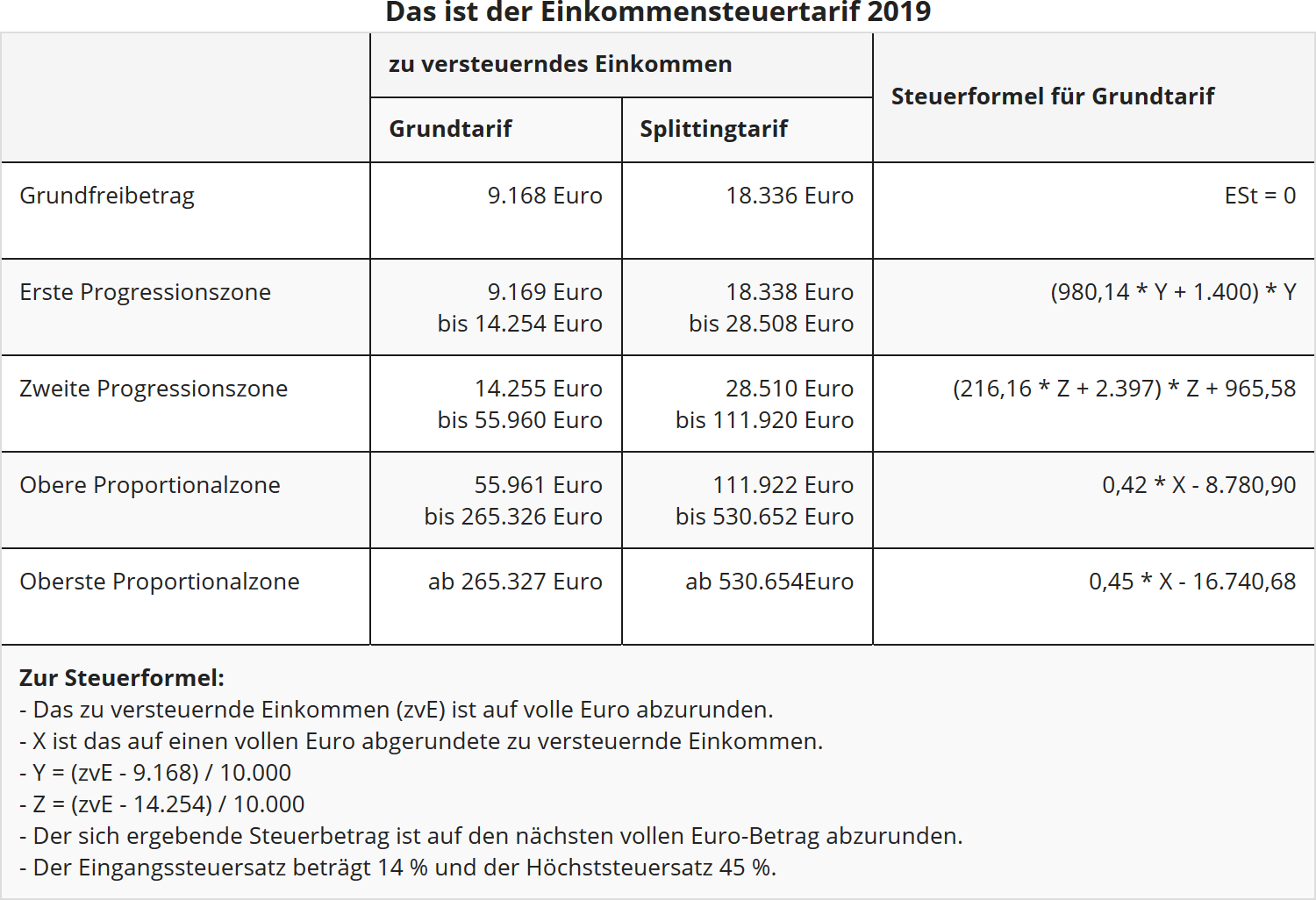

Zum Ausgleich der kalten Progression und zur Verhinderung einer schleichenden Steuererhöhung werden die Eckwerte des Steuertarifs um die geschätzte Inflationsrate erhöht, d.h. "nach rechts" verschoben. Für 2019 erfolgt eine Erhöhung 1,84 Prozent. Im Jahre 2020 erfolgt eine weitere Verschiebung des Steuertarifs nach rechts, und zwar um 1,95 Prozent. Durch diese Anpassung greifen steigende Steuersätze des progressiven Steuertarifs erst bei etwas höherem Einkommen, es bleibt etwas mehr Netto vom Brutto.

Ohne diese Anpassung müssten Steuerzahler, deren Einkommen lediglich in Höhe der Inflationsrate steigt, durchschnittlich mehr Steuern zahlen und hätten netto weniger Kaufkraft.Zum Ausgleich der kalten Progression und zur Verhinderung einer schleichenden Steuererhöhung werden die Eckwerte des Steuertarifs um die geschätzte Inflationsrate erhöht, d.h. "nach rechts" verschoben.

Für 2019 erfolgt eine Erhöhung 1,84 Prozent. Im Jahre 2020 erfolgt eine weitere Verschiebung des Steuertarifs nach rechts, und zwar um 1,95 Prozent. Durch diese Anpassung greifen steigende Steuersätze des progressiven Steuertarifs erst bei etwas höherem Einkommen, es bleibt etwas mehr Netto vom Brutto. Ohne diese Anpassung müssten Steuerzahler, deren Einkommen lediglich in Höhe der Inflationsrate steigt, durchschnittlich mehr Steuern zahlen und hätten netto weniger Kaufkraft..

Der neue Einkommensteuertarif 2019

Reichensteuer greift erst bei höherem Einkommen

Seit 2007 gibt es die sog. Reichensteuer, ein Steuerzuschlag von 3 Prozentpunkten für Bestverdiener. Der Spitzensteuersatz beträgt also in der obersten Proportionalzone 45 %. Im Jahre 2019 beginnt die oberste Proportionalzone mit dem Steuerzuschlag von 3 Prozent erst ab einem zu versteuerenden Einkommen (zvE) von 265.327 Euro bei Ledigen und 530.653 Euro bei Verheirateten. Ab 2020 beginnt die oberste Proportionalzone bei einem zvE von 270.501 Euro bzw. 541.001 Euro.

Familienförderung: Erhöhung von und Kinderfreibetrag

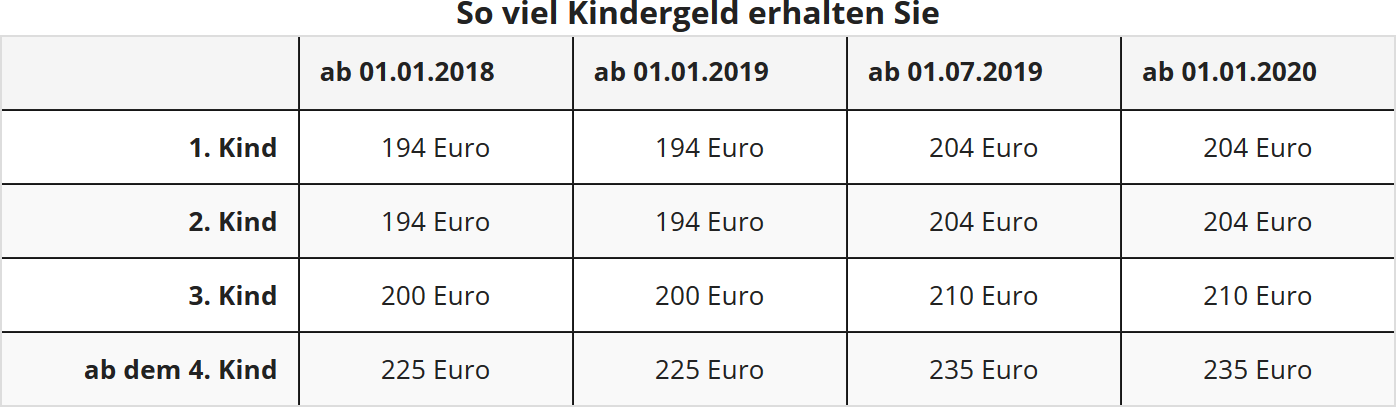

Für Familien wurden das Kindergeld und der Kinderfreibetrag angehoben. Erhöht wurden

- das Kindergeld zum 1.7.2019 um monatlich 10 Euro je Kind; im Januar 2021 soll es um weitere 15 Euro steigen.

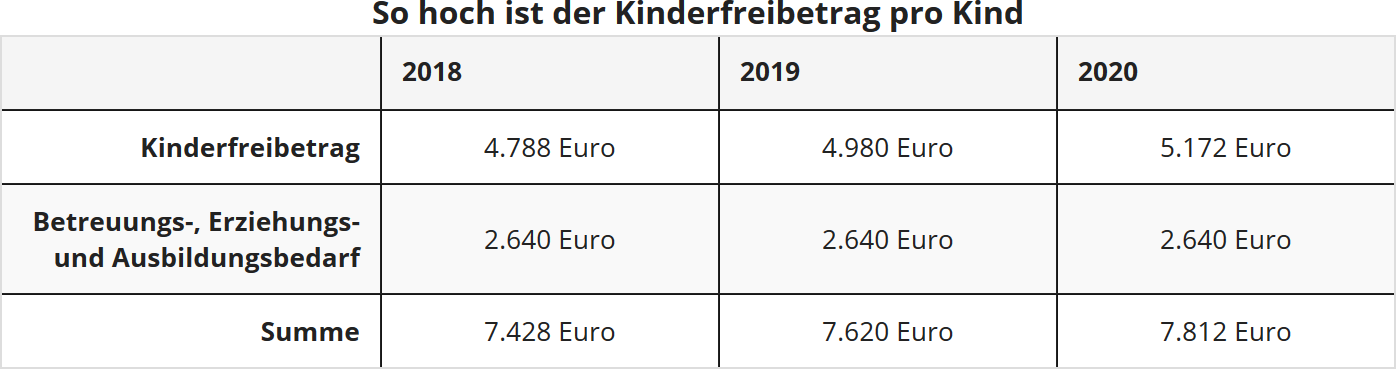

- der Kinderfreibetrag im Jahre 2019 von 2 394 Euro auf 2 490 Euro und im Jahre 2020 auf 2 586 Euro je Elternteil.

Der BEA-Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf wurde nicht angehoben. Er beträgt seit 2010 unverändert 2.640 Euro und wird jetzt nicht erhöht. Als ob es in den letzten 9 Jahren keine Kostensteigerungen gegeben hätte! Geschiedenen sowie nicht miteinander verheirateten Eltern stehen die steuerlichen Freibeträge jeweils zur Hälfte zu. Kindergeld wird in vielen Fällen als Einkommen auf Sozialleistungen angerechnet und verringert so deren Bezug, z.B. beim SGB II.

Familienstand: Ehe auch für gleichgeschlechtliche Paare ab 1.10.2017

Seit dem 1.10.2017 ist die "Ehe für alle" - also auch für gleichgeschlechtliche Paare - Wirklichkeit. Gesetzestechnisch war die Einführung eine simple Sache. Es musste lediglich in § 1353 des Bürgerlichen Gesetzbuches (BGB) klargestellt werden, dass auch gleichgeschlechtliche Personen eine Ehe eingehen können. Der Gesetzestext lautet nun: "Die Ehe wird von zwei Personen verschiedenen oder gleichen Geschlechts auf Lebenszeit geschlossen" (§ 1353 Abs. 1 Satz 1 BGB). Die Rechte von Kirchen und Religionsgemeinschaften bleiben davon unberührt. (Grundlage ist das "Gesetz zur Einführung des Rechts auf Eheschließung für Personen gleichen Geschlechts" vom 20.7.2017).

Im Jahre 2013 hat das Bundesverfassungsgericht entschieden, dass auch eingetragene Lebenspartnerschaften Anspruch auf die steuerliche Zusammenveranlagung mit dem Splittingtarif haben. Die Ungleichbehandlung von Homo-Ehen und "normalen" Ehen beim Ehegattensplitting sei verfassungswidrig (BVerfG-Urteile vom 7.5.2013, 2 BvR 909/06, 2 BvR 1981/06, 2 BvR 288/07).

Der Gesetzgeber wurde verpflichtet, die Rechtslage rückwirkend ab dem 1.8.2001 - dem Tag, an dem das Lebenspartnerschaftsgesetz in Kraft getreten ist - zu ändern. Dies galt allerdings nur für diejenigen, die gegen ihre Steuerbescheide Einspruch eingelegt hatten ("Gesetz zur Änderung des Einkommensteuergesetzes in Umsetzung der Entscheidung des Bundesverfassungsgerichts" vom 15.7.2013).

Zum 1.1.2019 wird per Gesetz eine zweijährige Antragsfrist bis zum 31.12.2020 für gleichgeschlechtliche Ehepaare eingeführt, um die Zusammenveranlagung mit Splittingtarif beantragen können - und zwar rückwirkend bis zum Beginn der eingetragenen Lebenspartnerschaft. Dies ist auch dann möglich, wenn die Steuerbescheide bereits bestandskräftig sind. Voraussetzung ist, dass die eingetragene Lebenspartnerschaft bis zum 31.12.2019 in eine Ehe umgewandelt wird (Artikel 97 § 9 Abs. 5 AO-Einführungsgesetz 2019, eingeführt durch das "Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften").

Ist die Umwandlung der Lebenspartnerschaft in die Ehe ein rückwirkendes Ereignis gemäß § 175 Abs. 1 Nr. 2 AO, welches die Änderung eines bestandskräftigen Steuerbescheides ermöglicht?

- Nach Auffassung der Bundesregierung ist die Umwandlung kein rückwirkendes Ereignis, weil die Steuergesetze zur Gleichstellung der Lebenspartner mit Ehegatten bereits entsprechend den Beschlüssen des Bundesverfassungsgerichts (BVerfG) angepasst wurden. Die Umsetzung ist für alle offenen Steuerfälle erfolgt. Eine Ungleichbehandlung von Ehegatten und Lebenspartnern wurde im Jahre 2013 beseitigt. Somit konnte sich durch das Eheöffnungsgesetz im Jahre 2017 keine geänderte und außerdem auch noch rückwirkende Rechtslage ergeben.

- ABER im Interesse der Rechtsklarheit und Rechtssicherheit soll nun ausnahmsweise gesetzlich ein rückwirkendes Ereignis fingiert werden (und damit § 175 Abs. 1 Nr. 2 und Satz 2 AO anwendbar sein), wenn die Umwandlung der Lebenspartnerschaft in eine Ehe bis zum 31.12.2019 erfolgt und die Ehegatten bis zum 31.12.2020 gemeinsam die Änderung eines Steuerbescheids zwecks nachträglicher Berücksichtigung des Splittingtarifs beantragen.

- Die nachträgliche Gewährung des Splittingtarifs führt zu einer Steuererstattung. Auf diese Erstattung gibt's dann auch Erstattungszinsen in Höhe von satten 6 Prozent p.a. Der Zinslauf beginnt hier 15 Monate nach Ablauf des Jahres, in dem das rückwirkende Ereignis eingetreten ist. Und das ist die Umwandlung der Lebenspartnerschaft in die Ehe (§ 233a Abs. 2a AO).

- Mit dieser großzügigen Regelung soll es den Betroffenen innerhalb einer gesetzlich bestimmten Frist ermöglicht werden, die Anpassung von Steuerbescheiden ungeachtet zwischenzeitlich eingetretener Bestandskraft und Festsetzungsverjährung zu beantragen. Dies soll dem Rechtsfrieden dienen. Sehr löblich!

HINWEIS: Im Juli 2018 hat das FG Hamburg entschieden, dass gleichgeschlechtliche Ehepaare, die ihre Lebenspartnerschaft in eine Ehe umgewandelt haben, die Zusammenveranlagung mit Splittingtarif beantragen können. Dies soll rückwirkend bis zum Beginn der eingetragenen Lebenspartnerschaft möglich sein. Und zwar auch dann, wenn die Steuerbescheide bereits bestandskräftig sind (FG Hamburg vom 31.7.2018, 1 K 92/18).

Unterhalt bedürftiger Personen: Erhöhung des Unterhaltshöchstbetrages

Zum 1.1.2019 wurde der Unterhaltshöchstbetrag von 9.000 Euro auf 9.168 Euro angehoben. Der Unterhaltshöchstbetrag wird häufig nicht in dieser Höhe gewährt, sondern gekürzt. Und zwar um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht gegeben sind, um eigene Einkünfte und Bezüge des Unterhaltsempfänger, die über den Anrechnungsfreibetrag von 624 Euro hinausgehen, sowie um ein, zwei oder drei Viertel, wenn der Unterhaltsempfänger in einem Land mit niedrigerem Lebensstandard lebt.

Krankenversicherung: Höhere Freigrenzen für Familienversicherung

In der gesetzlichen Kranken- und Pflegeversicherung sind Familienangehörige beitragsfrei mitversichert, wenn ihr Gesamteinkommen regelmäßig im Monat ein Siebtel der monatlichen Bezugsgröße nicht überschreitet. Da die Bezugsgröße sich meist jährlich ändert, ändert sich folglich auch die Einkommensgrenze für die beitragsfreie Versicherung von Familienangehörigen in der gesetzlichen Krankenversicherung. Zum 1.1.2019 steigt die unschädliche Einkommensgrenze von 435 Euro auf 445 Euro , weil die Bezugsgröße von 3.045 Euro auf 3.115 Euro angehoben wird. Dieser Wert gilt in West und Ost.

Falls der Familienangehörige eine geringfügige Beschäftigung ausübt, darf das zulässige Gesamteinkommen die Minijob-Grenze von 450 Euro nicht übersteigen.

Die Einkommensgrenze darf dreimal im Jahr überschritten werden, ohne dass deswegen die beitragsfreie Familienversicherung verloren geht. Falls die Einkommensgrenze jedoch mehrfach überschritten wird, besteht die Möglichkeit, sich in der gesetzlichen Krankenversicherung freiwillig zu versichern.

Steuerklassen: Steuerklassenkombination bei Heirat

Seit dem 1.1.2018 erfolgt bei Eheschließung die Einstufung beider Ehegatten automatisch in die Steuerklassen IV und IV (§ 38b Abs. 1 Nr. 3 und 4 sowie § 39e Abs. 3 Satz 3 EStG, geändert mit dem "Steuerumgehungsbekämpfungsgesetz" von 23.6.2017). Die Steuerklassenkombination IV/IV ist jetzt der Regelfall für Ehegatten und die Steuerklassenkombination III/V die Wahlkombination. Nur auf Antrag beider Ehegatten wird die Kombination III/V vergeben.

Die Kombination IV/IV kann also auch dann an beide Ehegatten vergeben werden, wenn nur ein Ehegatte Arbeitslohn bezieht. Die Steuerklassenkombination III/V kommt nur zur Anwendung, wenn und solange beide Ehegatten dies wollen. Der Wechsel von der Steuerklasse III oder V in die Steuerklasse IV ist auch auf Antrag nur eines Ehegatten möglich mit der Folge, dass beide Ehegatten in die Steuerklasse IV eingereiht werden.

Midijob: Ausweitung der Gleitzone auf 1.300 Euro

Bei Überschreiten der Minijob-Grenze von 450 Euro monatlich besteht Versicherungspflicht in der Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Doch in der sog. Gleitzone von 450 Euro bis 850 Euro (Midijob) werden die Sozialabgaben für die Arbeitnehmer von einer ermäßigten Bemessungsgrundlage berechnet. Diese wird nach einer komplizierten Berechnungsformel ermittelt.

Aufgrund der ermäßigten Bemessungsgrundlage und der ermäßigten Rentenversicherungsbeiträge werden auch nur verringerte Rentenansprüche erworben. Doch aufgrund einer Aufstockungsoption können die Arbeitnehmer auf bezüglich der Rentenversicherung auf die Anwendung der ermäßigten Bemessungsgrundlage verzichten und stattdessen Beiträge zur Rentenversicherung vom vollen Monatsverdienst zahlen.

Ab dem 1.7.2019 wird die bisherige Gleitzone bis 850 Euro ausgeweitet und umbenannt zu einem Übergangsbereich bis 1.300 Euro, bis zu dem geringere Sozialabgaben fällig werden(§ 20 Abs. 2 SGB IV).

Gleichzeitig wird sichergestellt, dass die reduzierten Rentenversicherungsbeiträge nicht mehr zu geringeren Rentenleistungen führen. Sie brauchen also - anders als bisher - nicht mehr aus eigenen Mitteln auf den AN-Anteil von 9,3 % aufgestockt werden (§ 70 Abs. 1a SGB VI und § 28a Abs. 3 Satz 2 Nr. 2c SGB IV, eingefügt durch das "Gesetz über Leistungsverbesserungen und Stabilisierung in der gesetzlichen Rentenversicherung").

Von der Neuregelung profitieren sowohl die bisher in der Gleitzone bis 850 Euro beschäftigten Arbeitnehmer als auch diejenigen im neuen Übergangsbereich bis 1 300 EUR. Die Neuregelung gilt ebenfalls für Arbeitnehmer, die bisher auf die Anwendung der Gleitzone in der Rentenversicherung verzichtet haben.

Die Beurteilung als "Midijobber" richtet sich nach dem durchschnittlichen monatlichen Arbeitsentgelt. Für diese Feststellung sind bei Beschäftigungsbeginn bzw. bei jeder dauerhaften Änderung in den Verhältnissen alle für die nächsten zwölf Monate mit hinreichender Sicherheit zu erwartenden laufenden und einmaligen Einnahmen zu addieren und durch 12 zu teilen. Dieser Wert muss mindestens 450,01 Euro betragen.

Aushilfsjob: Unbefristete Verlängerung der 70-Tage-Regelung

Beliebt sind kurzfristige Beschäftigungen, wie Saisonarbeit, Erntehilfe, Urlaubs- oder Krankheitsvertretung, Ferienjob. Der große Vorteil solcher Aushilfsjobs liegt darin, dass in dieser kurzen Zeit beliebig viel Geld verdient werden darf, ohne Sozialabgaben bezahlen zu müssen. Zudem kann der Verdienst pauschal versteuert werden. Eine kurzfristige Beschäftigung liegt vor, wenn die Beschäftigung in den Jahren 2015 bis 2018

- von vornherein auf längstens 3 Monate oder 70 Arbeitstage innerhalb eines Kalenderjahres begrenzt ist und

- nicht berufsmäßig ausgeübt wird, falls ihr Entgelt 450 Euro im Monat übersteigt (§ 8 Abs. 1 Nr. 2 SGB IV).

Ab dem 1.1.2019 wird die derzeitige Regelung der Jahre 2015 bis 2018 für kurzfristig Beschäftigte dauerhaft verlängert - und bleibt nun unbefristet bei 3 Monaten oder 70 Arbeitstagen (§ 8 Abs. 1 Nr. 2 SGB IV, geändert durch das "Gesetz zur Stärkung der Chancen für Qualifizierung und für mehr Schutz in der Arbeitslosenversicherung - Qualifizierungschancengesetz").

Eigentlich hätte ab Januar 2019 wieder die Regelung vor 2015 gelten sollen, d.h. die maximal zulässige Dauer einer kurzfristigen Beschäftigung hätte 2 Monate oder 50 Arbeitstage innerhalb eines Kalenderjahres betragen.

Der Arbeitslohn aus einer kurzfristigen Beschäftigung ist - gleichgültig, wie hoch dieser ist - versicherungsfrei in der gesetzlichen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. Auch muss der Arbeitgeber hier - anders als bei einem Minijob - keine Pauschalabgabe an die Minijobzentrale entrichten.

Vermietung: Neue 7b-Sonderabschreibung für Mietwohnungen

In Deutschland fehlt bezahlbarer Wohnraum, vor allem in Großstädten und Ballungsräumen. Grund dafür sind Wanderungsbewegungen innerhalb Deutschlands, die Zuwanderung aus anderen EU-Ländern, eine zunehmende Zahl von Ein-Personen-Haushalten sowie der Zuzug von Flüchtlingen. Dringend benötigt werden neue Mietwohnungen im unteren und mittleren Mietpreissegment. AKTUELL wird mit dem "Gesetz zur steuerlichen Förderung des Mietwohnungsneubaus" eine neue befristete Sonderabschreibung gemäß § 7b EStG eingeführt, mit der private Investoren möglichst schnell zum Neubau von preiswerten Mietwohnungen angeregt werden sollen. Nachdem der Bundestag das Gesetz bereits im Dezember 2018 beschlossen hatte, hat am 28.6.2019 endlich auch der Bundesrat seine Zustimmung erteilt. Das Gesetz tritt am Tage nach seiner Veröffentlichung in Kraft.

Da eine vergleichbare Regelung wie § 7 Abs. 1 Satz 4 EStG fehlt, ist davon auszugehen, dass die Sonderabschreibung im Erstjahr bei unterjähriger Anschaffung oder Herstellung nicht zeitanteilig gekürzt werden muss.

FAZIT: Innerhalb des Abschreibungszeitraums von 4 Jahren können somit 28 Prozent der förderfähigen Anschaffungs- oder Herstellungskosten steuerlich berücksichtigt werden (4 x 5 Prozent und 4 x 2 Prozent). Die AfA ab dem 5. Jahr ergibt sich als Restwert-AfA gemäß § 7a Abs. 9 EStG: Restwert von 72 Prozent der Anschaffungs- oder Herstellungskosten dividiert durch 46 Jahre.

Das sind die wesentlichen Bedingungen im Überblick:

- Begünstigt sind nur Gebäude, deren Baukosten nicht höher als 3.000 Euro pro Quadratmeter Wohnfläche sind.

- Förderfähig sind jedoch nur Baukosten bis höchstens 2.000 Euro pro Quadratmeter Wohnfläche.

- Begünstigt sind nur Investitionen, für die ein Bauantrag zwischen dem 1.9.2018 und dem 31.12.2021 gestellt wird. Sofern ein Bauantrag nicht erforderlich ist, muss die Bauanzeige in diesem Zeitraum erfolgen.

- Die geförderte Immobilie muss mindestens 10 Jahre lang vermietet werden. Eine Mietobergrenze ist allerdings nicht vorgesehen.

- Begünstigt ist nicht nur die Herstellung neuer Immobilien, sondern auch deren Anschaffung. Dazu muss der Erwerber die neue Wohnung bis zum Ende des Jahres erwerben, in dem sie fertiggestellt wird.

- Sonderabschreibungen kommen nur in Betracht, wenn durch Baumaßnahmen neue Wohnungen hergestellt werden oder diese bis zum Ende des Jahres der Fertigstellung angeschafft werden. Begünstigt sind also auch Investitionen in bestehende Gebäude, wenn dadurch neuer Wohnraum geschaffen wird.

Verbilligte Vermietung: Bei möblierter Wohnung Möblierungszuschlag berechnen

Bei verbilligter Vermietung an Angehörige können die Aufwendungen in voller Höhe als Werbungskosten abgesetzt werden, wenn die vereinbarte Miete mindestens 66 % der ortsüblichen Miete beträgt (§ 21 Abs. 2 EStG). Die ortsübliche Marktmiete lässt sich grundsätzlich dem örtlichen Mietspiegel entnehmen. Bei der Gegenüberstellung von "vereinbarter Miete" und "ortsüblicher Marktmiete" ist die gezahlte Kaltmiete zuzüglich Umlagen zu vergleichen mit der ortsüblichen erzielbaren Kaltmiete zuzüglich der umlagefähigen Kosten für Wohnungen vergleichbarer Art, Lage und Ausstattung. Was aber gilt, wenn eine Wohnung teilweise oder vollständig möbliert vermietet wird?

- Nach Auffassung des FG Düsseldorf ist bei der Ermittlung der 66 %-Grenze die Kaltmiete um einen Möblierungszuschlag für die Nutzung der Einbauküche, der Waschmaschine und des Trockners zu erhöhen, soweit dieser nicht bereits in den Ausstattungsmerkmalen des Mietspiegels berücksichtigt ist (FG Düsseldorf vom 3.11.2016, 11 K 3115/14 E).

- Bereits im Jahr 2010 hat das FG Niedersachsen entschieden, dass bei verbilligter Vermietung einer voll möblierten Wohnung die ortsübliche Marktmiete um einen Möblierungszuschlag zu erhöhen ist. Dieser so erhöhten "ortsüblichen Marktmiete" wird die "vereinbarte Miete" gegenübergestellt und erst dann beurteilt, ob die Grenze von 66 % über- oder doch unterschritten ist (Niedersächsisches FG vom 7.12.2010, 3 K 251/08).

AKTUELL hat der Bundesfinanzhof entschieden, dass bei der Vermietung möblierter oder teilmöblierter Wohnungen grundsätzlich ein Möblierungszuschlag anzusetzen ist, da derartige Überlassungen regelmäßig mit einem gesteigerten Nutzungswert verbunden sind, die sich häufig auch in einer höheren ortsüblichen Miete niederschlagen. Ein solcher Möblierungszuschlag ist allerdings nur dann zu berücksichtigen, wenn er sich aus einem örtlichen Mietspiegel oder aus am Markt realisierbaren Zuschlägen ermitteln lässt. Eine Ermittlung in anderer Weise ist nicht zulässig (BFH-Urteil vom 6.2.2018, IX R 14/17).

Der Fall: Die Eheleute vermieten ihrem Sohn verbilligt eine 80 qm große Wohnung, die mit einer neuen Einbauküche ausgestattet ist. Zudem überlassen sie ihm eine Waschmaschine und einen Trockner zur Nutzung. Das Finanzamt erhöht die ortsübliche Vergleichsmiete um einen Möblierungszuschlag für die Einbauküche, Waschmaschine und Trockner in Höhe der monatlichen Abschreibung und kommt so zu einer Entgeltlichkeitsquote unter 66 %. Folglich wurden die geltend gemachten Werbungskosten entsprechend gekürzt. Auch das Finanzgericht hat einen Möblierungszuschlag bejaht und diesen in Höhe der monatlichen Abschreibung zuzüglich eines Gewinnaufschlags von 4 % angesetzt.

Nach Auffassung des BFH ist zur Ermittlung des Möblierungszuschlages und der ortsüblichen Miete der örtliche Mietspiegel heranzuziehen:

- Sieht der Mietspiegel z.B. für eine überlassene Einbauküche einen prozentualen Zuschlag oder eine Erhöhung des Ausstattungsfaktors über ein Punktesystem vor, ist diese Erhöhung als marktüblich anzusehen.

- Lässt sich aber dem Mietspiegel hierzu nichts entnehmen, ist ein am örtlichen Mietmarkt realisierbarer Möblierungszuschlag zu berücksichtigen.

- Ist ein marktüblicher Gebrauchswert für die überlassenen Möbel nicht zu ermitteln, kommt ein Möblierungszuschlag nicht in Betracht. Dann ist auf die ortsübliche Marktmiete ohne Möblierung abzustellen.

- ACHTUNG: Es ist - anders als das Finanzgericht meint - nicht zulässig, einen Möblierungszuschlag aus dem Monatsbetrag der linearen Absetzung für Abnutzung für die überlassenen Möbel und Einrichtungsgegenstände abzuleiten. Auch der Ansatz eines prozentualen Mietrenditeaufschlags ist nicht zulässig.

Lohnsteuer kompakt

Bei möblierten Vermietungen sollten Sie im Mietvertrag Grundmiete, Umlagen und Möblierungszuschlag getrennt vereinbaren und ausweisen. Achten Sie darauf, dass die Beträge ausreichend hoch sind, um die maßgebliche Grenze von 66 % zu überschreiten. Denn wenn die "vereinbarte Miete" im Vergleich zur "ortsüblichen Marktmiete" mindestens 66 % beträgt, können Sie die Aufwendungen aus der Vermietung zu 100 % als Werbungskosten absetzen. Nutzen Sie zur Ermittlung des Möblierungszuschlages die vorgenannten Hinweise, die der BFH in seinem neuen Urteil gegeben hat.

Firmenfahrräder: Neue Steuerfreiheit des geldwerten Vorteils

Viele Firmen stellen ihren Mitarbeitern Fahrräder und Elektrofahrräder zur Verfügung, mit denen sie zur Arbeit fahren können und die sie auch privat nutzen können (Firmenfahrräder). Wie beim Firmenwagen müssen die Mitarbeiter auch beim Firmenfahrrad seit 2012 einen geldwerten Vorteil versteuern. Und zwar monatlich 1 % des Listenpreises (sog. 1 %-Durchschnittsmethode). Dieser Betrag ist ebenfalls sozialversicherungspflichtig, sofern das Gehalt die Beitragsbemessungsgrenze nicht übersteigt (koordinierter Ländererlass vom 23.11.2012, BStBl. 2012 I S. 1224).

Etwas anderes gilt für Elektro-Fahrräder, die verkehrsrechtlich als Kraftfahrzeug einzuordnen sind, z.B. schnelle S-Pedelec und E-Bikes: Für sie gelten die Regeln zur Dienstwagenbesteuerung, d.h. Besteuerung nach der 1 %-Pauschalmethode und zusätzlich ein Zuschlagswert von 0,03 % des Listenpreises für die Fahrten zur Arbeit oder Besteuerung nach der Fahrtenbuchmethode.

Ab dem 1.1.2019 ist der private Nutzungswert aus der Überlassung eines Firmenfahrrads für den Mitarbeiter steuerfrei und sozialversicherungsfrei. Voraussetzung ist, dass das Fahrrad zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt wird, z.B. anstelle einer Gehaltserhöhung, aber nicht durch Gehaltsumwandlung (§ 3 Nr. 37 EStG 2019, eingeführt durch das "Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften").

Diese Steuerbefreiung ist zunächst befristet bis zum 31.12.2021 (§ 52 Abs. 4 Satz 7 EStG 2019).

Tipp: Steuerfrei für den Mitarbeiter ist auch der vom Arbeitgeber gestellte Ladestrom und die betriebliche Ladevorrichtung für die private Nutzung (§ 3 Nr. 46 EStG). Wenn der Arbeitgeber seinen Mitarbeitern eine Ladevorrichtung unentgeltlich oder verbilligt übereignet oder den Mitarbeitern für den Erwerb und für die Nutzung einer Ladevorrichtung Zuschüsse gewährt, können diese Vorteile pauschal mit 25 Prozent besteuert werden (§ 40 Abs. 2 Nr. 6 EStG).

Tipp: In der Einkommensteuererklärung werden die steuerfreien Leistungen gemäß § 3 Nr. 37 EStG nicht auf die steuerliche Entfernungspauschale angerechnet, vermindern also nicht den als Werbungskosten abzugsfähigen Betrag für die Wege zwischen Wohnung und Arbeitsstätte. Das Abzugsverbot gemäß § 3c Abs. 1 EStG gilt hier nicht (§ 9 Abs. 1 Nr. 4 Satz 7 EStG 2019). Die Freistellungsbeträge sind relativ gering, und eine Anrechnung dieser Leistungen auf die Entfernungspauschale wäre administrativ kaum möglich.

ACHTUNG: Die Steuerbefreiung gilt für "normale" Fahrräder und für Elektrofahrräder. Ist ein Elektrofahrrad jedoch verkehrsrechtlich als Kraftfahrzeug einzuordnen (z.B. Elektrofahrräder, deren Motor auch Geschwindigkeiten über 25 Kilometer pro Stunde unterstützt), gelten für die Bewertung des geldwerten Vorteils weiterhin die Regeln der Dienstwagenbesteuerung. Dies gilt für S-Pedelecs (Speed-Pedelecs) und E-Bikes. Damit greift bei Anschaffung und (erstnaliger) Überlassung im Zeitraum 2019 bis 2021 auch die neue Halbierung der Bemessungsgrundlage für Elektrofahrzeuge. Das heißt: Bei Anwendung der 1 %-Pauschalmethode ist der Listenpreis nur zur Hälfte anzusetzen, und für die Fahrten zur Arbeit ist ein Zuschlag von 0,03 % des halben Listenpreises hinzuzurechnen. Bei Anwendung der Fahrtenbuchmethode sind die Anschaffungskosten oder vergleichbare Aufwendungen nur zur Hälfte zu berücksichtigen.

Gesetzlich nicht begünstigt ist die Überlassung eines Firmenfahrrads im Rahmen einer Gehaltsumwandlung. Dabei verzichtet der Mitarbeiter für die Überlassung eines Fahrrades (Sachlohn) auf einen Teil des Gehalts (Barlohn), der z.B. der Leasingrate einschließlich Versicherung entspricht.

AKTUELL haben sich dich Länderfinanzbehörden darauf verständigt, auch in Fällen der Gehaltsumwandlung eine Steuerermäßigung einzuführen. Hier gibt es zwar nicht die Steuerfreistellung, dafür muss der geldwerte Vorteil aus der Überlassung aber nur zur Hälfte versteuert werden (koordinierter Ländererlass vom 13.3.2019, S 2334-66-V B 3). Die Einzelheiten:

- Für die private Nutzung von Firmen-Fahrrädern, die "nur" im Wege der Gehaltsumwandlung überlassen werden, muss ein geldwerter Vorteil versteuert werden.

- Als geldwerter Vorteil steuerpflichtig ist seit dem 1.1.2019 bis zum 31.12.2021 monatlich 1 % des halbierten Listenpreises. Für die Anwendung der Neuregelung kommt es auf die erstmalige Überlassung des Fahrrads an. Wurde das betriebliche Fahrrad vor dem 1.1.2019 vom Arbeitgeber bereits einem Arbeitnehmer zur privaten Nutzung überlassen, bleibt es - auch bei einem Wechsel des Nutzungsberechtigten - nach dem 31.12.2018 für dieses Fahrrad bei den alten Regelungen vor 2019, d.h. Anwendung des vollen Listenpreises. In Altfällen bleibt es also bei der bisherigen Versteuerung der Nutzungsvorteils.

- Der geldwerte Vorteil ist sozialversicherungspflichtig, sofern das Gehalt die Beitragsbemessungsgrenze nicht übersteigt. Da sich die o.g. steuerliche Begrenzung auf den halben Listenpreis nicht aus dem Gesetz, sondern nur aus der Verwaltungsanweisung ergibt, ist derzeit noch fraglich, inwieweit die Begünstigung sozialrechtlich gilt. Es ist zwar wahrscheinlich, dass sie von den Trägern der Sozialversicherung übernommen wird. Bis dahin muss aber für das Sozialversicherungsrecht von einer Verbeitragung nach dem vollen Listenpreis ausgegangen werden.

Firmenwagen und Betriebs-Pkw: Verbesserter Steuervorteil für Elektrofahrzeuge

Lohnt sich der Kauf oder das Leasing eines Elektrofahrzeugs? Immerhin ist bei Elektrofahrzeugen und Hybridelektrofahrzeugen der Preis deutlich höher als für Fahrzeuge mit Verbrennungsmotor. Diese Frage stellen sich Unternehmer, wenn sie für sich einen Betriebs-Pkw anschaffen wollen, und Arbeitnehmer, wenn sie vom Arbeitgeber einen Firmenwagen bekommen.

- Selbstständige müssen für die Privatfahrten mit einem betrieblichen Fahrzeug einen Entnahmewert versteuern, d.h. als Betriebseinnahmen ansetzen. Die private Nutzung ist eine unentgeltliche Wertabgabe bzw. Privatentnahme (§ 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG). Der Entnahmewert kann ermittelt werden nach der Pauschalmethode (monatlich 1 % des Listenpreises) oder nach der Fahrtenbuchmethode (Nachweis von Kosten und Fahrten). Voraussetzung für die Pauschalmethode ist allerdings, dass das Fahrzeug zu mehr als 50 Prozent betrieblich genutzt wird.

- Arbeitnehmer, die einen Firmenwagen auch für Privatfahrten nutzen dürfen, müssen einen privaten Nutzungswert als geldwerten Vorteil versteuern (§ 8 Abs. 2 Satz 2 und 4 EStG). Auch hier kann der Nutzungswert nach der 1 %-Pauschalmethode oder nach der Fahrtenbuchmethode ermittelt werden.

Frühere Steuervergünstigung: Bei Anwendung der 1 %-Pauschalmethode werden der Listenpreis und bei der Fahrtenbuchmethode die Anschaffungskosten jeweils um die darin enthaltenen Kosten für das Batteriesystem in Form eines Pauschalbetrages, begrenzt auf einen Abzugshöchstbetrag, vermindert (§ 6 Abs. 1 Nr. 4 Satz 2 und 3 EStG 2018).

Die Förderung hat bereits im Jahre 2013 begonnen: Bei Anschaffung oder Leasing eines Elektrofahrzeugs bis 31.12.2013 wurden pauschal 500 Euro pro kWh der Batteriekapazität, max. 10.000 Euro, vom Listenpreis bzw. den Anschaffungskosten abgezogen. Diese Beträge vermindern sich bei Anschaffung in den Folgejahren um 50 Euro pro kWh bzw. um 500 Euro pro Jahr. Bei Anschaffung oder Leasing im Jahre 2018 werden die Anschaffungskosten bzw. der Listenpreis gekürzt um 250 EUR pro kWh Batteriekapazität, höchstens um 7.500 Euro. Diese Vorzugsregelung gilt weiter für Fahrzeuge, die vor 2019 und nach 2021 angeschafft oder geleast werden (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 1 und Satz 3 Nr. 1 EStG 2019).

Verbesserte Steuervergünstigung: Bei Anschaffung oder Leasing eines Elektro- oder Hybridelektrofahrzeugs im Zeitraum 1.1.2019 bis 31.12.2021 ist bei Anwendung der 1 %-Pauschalmethode der Listenpreis nur zur Hälfte anzusetzen. Oder anders herum: Bei Selbstständigen wird der private Entnahmewert und bei Arbeitnehmern der steuerpflichtige geldwerte Vorteil - statt mit 1 Prozent - nur noch mit 0,5 Prozent bewertet. Bei Anwendung der Fahrtenbuchmethode sind die Anschaffungskosten oder vergleichbare Aufwendungen nur zur Hälfte zu berücksichtigen (§ 6 Abs. 1 Nr. 4 Satz 2 Nr. 2 und Satz 3 Nr. 2 EStG, geändert durch das "Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften" - manchmal auch als "Jahressteuergesetz 2018" bezeichnet).

ACHTUNG: Begünstigt sind in erster Linie reine Elektrofahrzeuge: Das sind Autos mit Antrieb ausschließlich durch Elektromotoren, die ganz oder überwiegend aus mechanischen oder elektrochemischen Energiespeichern oder aus emissionsfrei betriebenen Energiewandlern gespeist werden. Begünstigt sind aber auch extern aufladbare Hybridelektrofahrzeuge. Allerdings müssen die Hybridfahrzeuge die Voraussetzungen des Elektromobilitätsgesetzes erfüllen (§ 3 Abs. 2 Nr. 1 oder 2 EmoG). Die Steuervergünstigung bei der Versteuerung des geldwerten Vorteils der privaten Nutzung eines Dienstwagens soll also nicht undifferenziert auf alle Hybridfahrzeuge erstreckt worden. Gefördert werden nur ökologisch sinnvolle Fahrzeuge, die eine elektrische Mindestfahrleistung von 40 Kilometer haben oder eine Höchstemission von 50 g CO2 pro Kilometer aufweisen.

Falls Hybridelektrofahrzeuge nach dieser Regelung ab 2019 nicht begünstigt sind, gilt für diese der bisherige Nachteilsausgleich durch Minderung des Bruttolistenpreises um die pauschalen Beträge für das Batteriesystem. Das heißt: Bei Anschaffung im Jahre 2019 werden der Listenpreis bzw. die Anschaffungskosten gekürzt um 200 Euro pro kWh Batteriekapazität, höchstens um 7.000 Euro.

Hinweis: Am 31.7.2019 ist ein Gesetzentwurf vorgelegt worden mit dem schönen Namen "Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften". Es ist davon auszugehen, dass noch bestehende Befristungen bei den Steuerbegünstigungen verlängert werden und weitere Steuervorteile beschlossen werden. So soll die Halbierung der Bemessungsgrundlage bei der Dienstwagenbesteuerung, die zunächst befristet auf den Zeitraum vom 1.1.2019 bis zum 31.12.2021 eingeführt wurde, bis zum 31. Dezember 2030 stufenweise verlängert werden. Und Elektrolieferfahrzeuge werden wohl künftig durch eine Sonderabschreibung in Höhe von 50 Prozent gefördert werden.

Das elektrische Aufladen eines Elektro- oder Hybridelektrofahrzeugs im Betrieb des Arbeitgebers ist aktuell bis Ende 2020 steuerfrei. Das gleiche gilt für die zeitweise Überlassung einer betrieblichen Ladevorrichtung zur privaten Nutzung. Dieser Steuervorteil soll bis Ende 2030 verlängert werden.

Fahrten zur Arbeit: Steuerfreiheit für Zuschüsse und Jobtickets des Arbeitgebers

Arbeitgeberleistungen - Zuschüsse und Jobtickets - für Fahrten des Arbeitnehmers zwischen Wohnung und erster Tätigkeitsstätte sowie für Fahrten zu einem weiträumigen Tätigkeitsgebiet (z.B. Forstgebiet, Werksgelände) oder zu einem vom Arbeitgeber dauerhaft festgelegten Sammelpunkt (z.B. Busdepot, Fährhafen) gehören nach derzeitiger Rechtslage zum steuerpflichtigen Arbeitslohn. Solche Leistungen waren vor 2004 vollkommen steuerfrei. Heute können die Leistungen allenfalls

- vom Arbeitgeber mit 15 % pauschal versteuert werden (§ 40 Abs. 2 Satz 2 EStG),

- Jobtickets bis 44 Euro monatlich steuerfrei bleiben (kleine Sachbezugsfreigrenze gemäß § 8 Abs. 2 Satz 11 EStG),

- für Mitarbeiter von Verkehrsunternehmen bis zu 1.080 Euro steuerfrei bleiben (Personalrabatt gemäß § 8 Abs. 3 EStG).

Ab dem 1.1.2019 bleiben Zuschüsse des Arbeitgebers zu den Aufwendungen des Arbeitnehmers für Fahrten zwischen Wohnung und erster Tätigkeitsstätte, Fahrten zu einem weiträumigen Tätigkeitsgebiet oder zu einem vom Arbeitgeber dauerhaft festgelegten Sammelpunkt (gemäß § 9 Abs. 1 Nr. 4a Satz 3 EStG) mit öffentlichen Verkehrsmitteln im Linienverkehr in vollem Umfang steuerfrei und sozialversicherungsfrei (§ 3 Nr. 15 EStG 2019, eingeführt durch das "Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften"). Steuerfrei sind ferner:

- unnentgeltliche oder verbilligte Nutzung öffentlicher Verkehrsmittel (sog. Jobtickets),

- Zuschüsse für private Fahrten im öffentlichen Personennahverkehr.

Das müssen Sie wissen:

- Voraussetzung für die Steuerbefreiung ist, dass die Zuschüsse und Jobtickets zusätzlich zum ohnehin geschuldeten Arbeitslohn gezahlt werden.

- In der Einkommensteuererklärung werden die steuerfreien Leistungen auf die Entfernungspauschale angerechnet und vermindern so den als Werbungskosten abzugsfähigen Betrag.

- Begünstigt werden nun Sachbezüge in Form der unentgeltlichen oder verbilligten Zurverfügungstellung von Fahrausweisen (Jobtickets), Zuschüsse des Arbeitgebers zum Erwerb von Fahrausweisen sowie Leistungen (Zuschüsse und Sachbezüge) Dritter, die mit Rücksicht auf das Dienstverhältnis erbracht werden. In die Steuerbefreiung werden auch die Fälle einbezogen, in denen der Arbeitgeber nur mittelbar (z.B. durch Abschluss eines Rahmenabkommens) an der Vorteilsgewährung beteiligt ist. Die Steuervergünstigung wird sogar erweitert auf private Fahrten im öffentlichen Personennahverkehr.

- Nicht begünstigt sind Arbeitgeberleistungen für die Nutzung eines Taxis oder eines Flugzeugs. Nicht begünstigt ist auch die private Nutzung öffentlicher Verkehrsmittel außerhalb des öffentlichen Personennahverkehrs. Außerdem gilt die Steuerfreiheit nicht für Arbeitgeberleistungen (Zuschüsse und Sachbezüge), die durch Gehaltsumwandlung finanziert werden, da nur zusätzliche Leistungen begünstigt werden.

HINWEIS: Die Steuerbegünstigung dient dem Ziel, Arbeitnehmer verstärkt zur Nutzung öffentlicher Verkehrsmittel im Linienverkehr zu veranlassen und somit die durch den motorisierten Individualverkehr entstehenden Umwelt- und Verkehrsbelastungen sowie den Energieverbrauch zu senken. Eine Reduzierung der Schadstoffbelastung wirkt zudem gesundheitsfördernd. Arbeitnehmer erhalten zum einen einen attraktiven Anreiz zur Nutzung öffentlicher Verkehrsmittel auf dem Weg zur Arbeit. Die zeitlich uneingeschränkte Nutzung des öffentlichen Personennahverkehrs bietet daneben größtmögliche Mobilität und Flexibilität in der Freizeit.

Zu Jahresbeginn 2019 wurden Jobtickets - wie erwähnt - steuerfrei gestellt - allerdings unter Anrechnung auf die Entfernungspauschale. Künftig soll die Ausgabe eines Jobtickets mit 25 Prozent pauschal versteuert werden können. Dafür soll die Anrechnung auf die Entfernungspauschale entfallen.

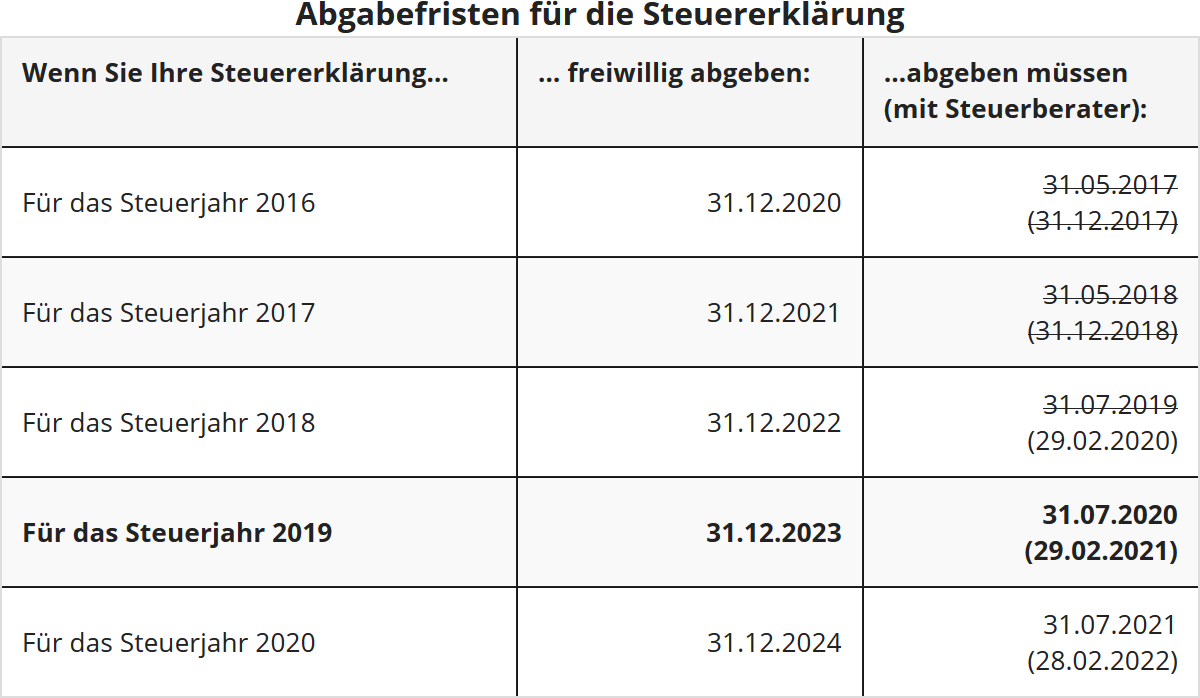

Steuererklärung: Verspätungszuschlag bei verspäteter Abgabe

Erstmals für die Steuererklärung 2018 sind die Abgabefristen gesetzlich um zwei Monate verlängert worden. Dies gilt dementsprechend auch für die Steuererklärung 2019.

- Für Bürger, die ihre Steuererklärung selber anfertigen, verlängert sich die Abgabefrist um 2 Monate vom 31. Mai auf den 31. Juli des Folgejahres, d.h. erstmals für das Jahr 2018 bis zum 31.7.2019 (§ 149 Abs. 2 AO). Die Steuererklärung 2019 ist also bis zum 31.7.2020 abzugeben.

- Bürger, die von einem Steuerberater oder Lohnsteuerhilfeverein beraten werden, bekommen ebenfalls zwei Monate mehr Zeit zur Abgabe ihrer Erklärung. Während nach dem bisherigen "Fristenerlass" eine Fristverlängerung über den 31. Dezember des Folgejahres nur aufgrund begründeter Einzelanträge möglich war, besteht nunmehr Zeit bis Ende Februar des Zweitfolgejahres, d.h. für das Jahr 2019 bis zum 28.2.2021 (§ 149 Abs. 3 und 4 AO). (Genauer gesagt gilt der 1.3.2021, da der 28.2. ein Sonntag ist).

Aber Achtung: Die Finanzverwaltung hat die Möglichkeit der so genannten Vorweganforderung. Sie müssen also ggf. damit rechnen, Ihre Steuererklärung auch vor den genannten Terminen abgeben zu müssen. Auf jeden Fall drohen bei verspäteten Abgaben hohe Verspätungszuschläge. Deren Festsetzung liegt dann übrigens nicht mehr im Ermessen des Finanzbeamten, sondern sind obligatorisch.

Arbeitszimmer: Neuregelung für Verluste bei Vermietung an den Arbeitgeber

Immer öfter verlagern Arbeitgeber die Arbeitsplätze und die Arbeitsleistungen teilweise in den häuslichen Bereich ihrer Mitarbeiter. Bei dieser sog. Telearbeit üben die Mitarbeiter ihre Tätigkeit entweder ausschließlich zu Hause oder alternierend teilweise zu Hause und teilweise im Betrieb aus. Im Allgemeinen übernimmt der Arbeitgeber die Kosten für die Büroausstattung. Die Frage ist, ob und in welcher Höhe der "Heimarbeiter" die Kosten für sein Home-Office steuerlich absetzen kann.

- Die Aufwendungen können als Werbungskosten bei den Einkünften aus nichtselbstständiger Arbeit absetzbar sein, und zwar begrenzt bis zu 1.250 Euro, wenn für die Heimarbeitstage kein anderer Arbeitsplatz zur Verfügung steht, und in unbegrenzter Höhe, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet.

- Die Aufwendungen können als Werbungskosten bei den Einkünften aus Vermietung absetzbar sein. Und zwar dann, wenn der Arbeitgeber mit dem Mitarbeiter einen Heimbüro-Mietvertrag abschließt und ihm für die Nutzung des Arbeitszimmers Miete zahlt. In diesem Fall handelt es sich um ein externes "Büro des Arbeitgebers" (BFH-Urteil vom 20.3.2003, BStBl. 2003 II S. 519). Die Mietzahlungen des Arbeitgebers stellen dann beim Mitarbeiter steuerpflichtige Vermietungseinkünfte dar. Die entsprechenden Aufwendungen für das Arbeitszimmer können ohne die übliche Begrenzung auf 1.250 Euro als Werbungskosten bei den Einkünften aus Vermietung abgezogen werden.

Was aber gilt, wenn bei der Vermietung die Arbeitszimmerkosten höher sind als die Mieteinnahmen? Werden dann die Verluste steuerlich anerkannt?

- Finanzverwaltung und Rechtsprechung haben bisher bei einer auf Dauer angelegten Vermietung stets eine Überschusserzielungsabsicht unterstellt und die Verluste ohne weiteres anerkannt. "Das gilt auch für die Vermietung eines im Haus oder der Wohnung des Arbeitnehmers gelegenen Büros an den Arbeitgeber. Selbst wenn wegen der Koppelung des Mietvertrags an die Amts- oder Berufszeit des Arbeitnehmers und im Hinblick auf die Höhe des Mietzinses Zweifel am Vorliegen der Einkunftserzielungsabsicht bestehen, steht dies bei vorrangigem betrieblichem Interesse des Arbeitgebers einer Berücksichtigung der Aufwendungen nicht entgegen" (BMF-Schreiben vom 13.12.2005, BStBl. 2006 I S. 4).

- Aber im Jahre 2018 hat der BFH - gegen die Auffassung des Fiskus - erstmals die zweckentfremdete Vermietung von Wohnraum an den Arbeitgeber zu dessen betrieblichen Zwecken als "Vermietung zu gewerblichen Zwecken" bzw. als Gewerbeimmobilie beurteilt. Vermietet ein Arbeitnehmer eine Einliegerwohnung als Homeoffice an seinen Arbeitgeber für dessen betriebliche Zwecke, kann er Werbungskosten nur geltend machen, wenn eine objektbezogene Prognose die erforderliche Überschusserzielungsabsicht belegt (BFH-Urteil vom 17.4.2018, IX R 9/17).

AKTUELL hat auch der Fiskus seine Auffassung geändert und verlangt nun - dem BFH folgend - im Verlustfall eine Überschussprognose, d.h. Verluste aus der Vermietung werden nur noch dann anerkannt, wenn sich auf Dauer ein Überschuss der Einnahmen über die Werbungskosten ergibt. Es handele sich um "Gewerbeimmobilien, für die die Einkünfteerzielungsabsicht ohne typisierende Vermutung durch objektbezogene Überschussprognose festzustellen ist" (BMF-Schreiben vom 18.4.2018, IV C 1-S 2211/16/10003:005).

- Ist das vorrangige betriebliche Interesse des Arbeitgebers an der Vermietung des Arbeitszimmers oder der als Homeoffice genutzten Wohnung vom Arbeitnehmer an den Arbeitgeber nachgewiesen, handelt es sich um ein externes "Büro des Arbeitgebers" - also um eine Gewerbeimmobilie.

- Im Verlustfall muss eine Überschussprognose erstellt werden. Fällt diese negativ aus, mangelt es an der Einkünfteerzielungsabsicht (gemäß § 21 Abs. 1 Nr. 1 EStG). Dann handelt es sich um einen steuerlich unbeachtlichen Vorgang auf der privaten Vermögensebene, sodass Verluste aus Vermietung und Verpachtung nicht anerkannt werden, die Mietzahlungen des Arbeitgebers aber auch nicht versteuert werden müssen.

- Die Mietzahlungen des Arbeitgebers dürfen in diesem Fall nicht alternativ als Arbeitslohn beurteilt und versteuert werden (wegen § 21 Abs. 3 EStG). Folglich können die Arbeitszimmerkosten auch nicht bis 1.250 Euro als Werbungskosten abgesetzt werden.

Lohnsteuer kompakt

Diese Neuregelung gilt in allen noch offenen Fällen. ABER für Mietverträge, die vor dem 1.1.2019 abgeschlossen wurden, unterstellen die Finanzbeamten im Verlustfall weiterhin eine Einkünfteerzielungsabsicht und erkennen die Verluste ohne Einschränkung als Werbungskosten bei den Vermietungseinkünften an (entsprechend den Grundsätzen des BFH-Urteils vom 16.9.2004, BStBl. 2006 II S. 10).

Minijobs: 20-Stunden-Regelung bei Arbeit auf Abruf wird tatsächlich geprüft

Ob in der Gastronomie, im Baugewerbe oder im Garten- und Landschaftsbau - in diesen und anderen Branchen ist der Einsatz der Mitarbeiter im Voraus nicht immer planbar. Daher greifen Arbeitgeber gerne auf Minijobber zurück, die ihnen "auf Abruf" zur Verfügung stehen. Für diese Fälle gilt seit dem 1. Januar 2019 eine wichtige Neuregelung: Wenn die Dauer der wöchentlichen Arbeitszeit nicht festgelegt ist, gelten 20 Stunden pro Woche als vereinbart (§ 12 Abs. 1 TzBfG). Bislang galten nur zehn Stunden als vereinbart.

Das heißt: Bei der so genannten "Arbeit auf Abruf" werden nun 20 Wochenstunden als ausgemacht angesehen, wenn keine ausdrücklichen - schriftlichen - Regelungen zur Arbeitszeit existieren. Bei einem Mindestlohn von 9,19 Euro ist die Minijobgrenze von 450 Euro damit stets überschritten und die Beschäftigung wäre sozialversicherungspflichtig. Derzeit geht die Fachpresse davon aus, dass von der Neuregelung nicht nur die eingangs genannten typischen Fälle (Gastronomie etc.) der Arbeit auf Abruf betroffen sind, sondern im Prinzip alle Fälle, in denen keine schriftlichen Vereinbarungen zur Arbeitszeit bestehen. Eine Ausnahme soll nur dann gelten, wenn die Anzahl der geleisteten Stunden oder das Gehalt gleichbleiben.

Bislang bestand auf Seiten der Arbeitgeber ein wenig Hoffnung, dass es schon nicht so schlimm kommen wird. Aber: Der GKV-Spitzenverband, die Deutsche Rentenversicherung Bund und die Bundesagentur für Arbeit haben am 21.3.2019 beschlossen, die neue Regelung "anzuwenden". Was bleibt ihnen auch anderes übrig?

In ihrem Besprechungsergebnis heißt es unmissverständlich: Der auf Basis dieser fiktiven Wochenarbeitszeit bestehende Entgeltanspruch des Arbeitnehmers ist unabhängig davon zu berücksichtigen, ob in diesem Umfang tatsächlich Arbeit geleistet oder vergütet wurde. Angesichts der Erhöhung der Wochenstundengrenze werden - selbst unter Zugrundelegung lediglich des Mindestlohns - die Grenzen des § 8 Abs. 1 Nr. 1 SGB IV in der Regel überschritten. Somit können Arbeitnehmer mit entsprechenden Abrufarbeitsverhältnissen ohne Festlegung der Arbeitszeit nicht (mehr) geringfügig entlohnt beschäftigt sein (Niederschrift über die Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund und der Bundesagentur für Arbeit über Fragen des gemeinsamen Beitragseinzugs vom 21.03.2019, Punkt 4.).

Leider lässt der Beschluss nicht erkennen, wann denn nun konkret von einer "Arbeit auf Abruf" auszugehen ist. Daher muss wohl befürchtet werden, dass die Prüfer der Sozialversicherung in allen Fällen die 20 Wochenstunden unterstellen werden, in denen keine schriftlichen Vereinbarungen zur Arbeitszeit bestehen und die Stundenzahl oder das Gehalt schwanken - man spricht insoweit auch von einem "Phantomlohn."

Auch bei geringfügig Beschäftigten empfiehlt es sich also, die wöchentlich zu erbringende Arbeitszeit schriftlich zu fixieren, da sonst immer 20 Wochenstunden als vereinbart gelten und die dafür fälligen Sozialbeiträge zu entrichten wären. Selbstverständlich muss abgewogen werden, ob die damit gegebenenfalls für den Arbeitgeber einhergehenden weiteren Verpflichtungen hingenommen werden sollen.

Helfen eventuell die Vereinbarung einer Mindest- oder Höchstarbeitszeit weiter? Antwort: nur bedingt. Hier ist nämlich Absatz 2 des § 12 TzBfG zu beachten. Danach gilt:

- Ist für die Dauer der wöchentlichen Arbeitszeit eine Mindestarbeitszeit vereinbart, darf der Arbeitgeber nur bis zu 25 Prozent der wöchentlichen Arbeitszeit zusätzlich abrufen.

- Ist für die Dauer der wöchentlichen Arbeitszeit eine Höchstarbeitszeit vereinbart, darf der Arbeitgeber nur bis zu 20 Prozent der wöchentlichen Arbeitszeit weniger abrufen.

Auswärtstätigkeit: Urteilsserie des BFH zum neuen Reisekostenrecht

Wenn ein Arbeitnehmer über eine so genannte erste Tätigkeitsstätte verfügt, darf er die Fahrten zur Arbeit nur mit 30 Cent pro Entfernungskilometer steuerlich geltend machen. Verpflegungsmehraufwendungen dürfen zudem nur dann abgezogen oder vom Arbeitgeber steuerfrei erstattet werden, wenn der Arbeitnehmer mehr als 8 Stunden von seiner Wohnung und der ersten Tätigkeitsstätte abwesend ist. Von daher wäre es bei vielen Außendienstmitarbeitern - steuerlich - wünschenswert, wenn keine erste Tätigkeitsstätte vorliegt. Denn dann wären die Fahrten zu auswärtigen Einsätzen und selbst die Fahrten zum Sitz des Arbeitgebers mit der Dienstreisepauschale von 30 Cent je Fahrtkilometer absetzbar. Für die Gewährung der Verpflegungspauschalen kommt es nur auf die Abwesenheit von der Wohnung und nicht zusätzlich auf die Abwesenheit von der Tätigkeitsstätte an. Naturgemäß sieht die Finanzverwaltung in vielen Fällen eher eine " erste Tätigkeitsstätte" als eine reine Auswärtstätigkeit, so dass es zu unzähligen Gerichtsverfahren gekommen ist. Nun hat der Bundesfinanzhof (BFH) in einer ganzen Batterie von Urteilen viele Zweifelsfragen geklärt - leider weitestgehend zuungunsten der betroffenen Arbeitnehmer. Im Einzelnen:

Das neue steuerliche Reisekostenrecht, das seit dem Jahr 2014 gilt, ist verfassungsgemäß, wie der BFH mit Urteil vom 4.4.2019 (VI R 27/17) im Falle eines Polizisten entschieden hat. Zeitgleich hat der BFH vier weitere Urteile veröffentlicht, die die Folgen der geänderten Rechtslage für andere Berufsgruppen - wie etwa Piloten, Luftsicherheitskontrollkräfte oder befristet Beschäftigte - verdeutlichen (Urteile vom 10.4.2019, VI R 6/17, vom 11.4.2019, VI R 36/16, VI R 40/16 und VI R 12/17).

Steuerrechtlich sind beruflich veranlasste Fahrtkosten von Angestellten grundsätzlich in Höhe des tatsächlichen Aufwands als Werbungskosten abziehbar. Abzugsbeschränkungen bestehen allerdings für den Weg zwischen der Wohnung und dem Arbeits- oder Dienstort. Werbungskosten liegen hier nur im Rahmen der sog. Pkw-Entfernungspauschale in Höhe von 30 Cent je Entfernungskilometer vor. Dabei definiert das neue Recht den Arbeits- oder Dienstort als "erste Tätigkeitsstätte" (bisher: "regelmäßige Arbeitsstätte"). Nach dem neuen Recht bestimmt sich die erste Tätigkeitsstelle anhand der arbeitsvertraglichen oder dienstrechtlichen Zuordnung durch den Arbeitgeber (§ 9 Abs. 4 EStG). Demgegenüber kam es zuvor auf den qualitativen Schwerpunkt der Tätigkeit des Arbeitnehmers an. Diese Änderung ist für die Bestimmung des Anwendungsbereichs der Entfernungspauschale (§ 9 Abs. 1 Satz 3 Nr. 4 Sätze 1 und 2 EStG) sowie der Verpflegungspauschalen (§ 9 Abs. 4a Satz 1 EStG) von Bedeutung.

Der Streitfall VI R 27/17 betraf einen Polizisten, der arbeitstäglich zunächst seine Dienststelle aufsuchte und von dort seinen Einsatz- und Streifendienst antrat. Die Tätigkeiten in der Dienststelle beschränkten sich im Wesentlichen auf die Vor- und Nachbereitung des Einsatz- und Streifendienstes. In seiner Einkommensteuererklärung für 2015 machte er Fahrtkosten von seiner Wohnung zu der Polizeidienststelle sowie Verpflegungsmehraufwendungen entsprechend der bisherigen höchstrichterlichen Rechtsprechung nach Dienstreisegrundsätzen geltend. Er ging davon aus, dass keine erste Tätigkeitsstätte vorliege, da er schwerpunktmäßig außerhalb der Polizeidienststelle im Außendienst tätig sei. Das Finanzamt berücksichtigte Fahrtkosten lediglich in Höhe der Entfernungspauschale. Mehraufwendungen für Verpflegung setzte es nicht an. Das Finanzgericht (FG) wies die Klage ab.

Der BFH hat die Vorinstanz bestätigt. Nach neuem Recht ist entscheidend, ob der Arbeitnehmer oder Beamte einer ersten Tätigkeitsstätte durch arbeits- oder dienstrechtliche Festlegungen sowie diese ausfüllende Absprachen und Weisungen des Arbeitgebers (Dienstherrn) dauerhaft zugeordnet ist. Ist dies der Fall, kommt es auf den qualitativen Schwerpunkt der Tätigkeit des Arbeitnehmers entgegen der bis 2013 geltenden Rechtslage nicht an. Ausreichend ist, dass der Arbeitnehmer (Beamte) am Ort der ersten Tätigkeitsstätte zumindest in geringem Umfang Tätigkeiten zu erbringen hat. Dies war nach den Feststellungen des FG bei dem Streifenpolizisten im Hinblick auf Schreibarbeiten und Dienstantrittsbesprechungen der Fall.

Verfassungsrechtliche Bedenken gegen die Neuregelung verneint der BFH. Der Gesetzgeber habe sein Regelungsermessen nicht überschritten, da sich Arbeitnehmer in unterschiedlicher Weise auf die immer gleichen Wege einstellen und so auf eine Minderung der Wegekosten hinwirken könnten.

Der Streitfall VI R 40/16 betraf eine Pilotin. Auch sie machte die Fahrtkosten zwischen Wohnung und Flughafen sowie Verpflegungsmehraufwendungen entsprechend der bisherigen höchstrichterlichen Rechtsprechung nach Dienstreisegrundsätzen erfolglos gegenüber Finanzamt und FG geltend. Der BFH hat auch in diesem Fall das FG-Urteil bestätigt. Fliegendes Personal (wie Piloten oder Flugbegleiter), das von seinem Arbeitgeber arbeitsrechtlich einem Flughafen dauerhaft zugeordnet ist und auf dem Flughafengelände zumindest in geringem Umfang Tätigkeiten erbringt, die arbeitsvertraglich geschuldet sind, hat nach dem Urteil des BFH dort seine erste Tätigkeitsstätte. Da die Pilotin in den auf dem Flughafengelände gelegenen Räumen der Airline in gewissem Umfang auch Tätigkeiten im Zusammenhang mit der Flugvor- und Flugnachbereitung zu erbringen hatte, verfügte sie dort über eine erste Tätigkeitsstätte. Unerheblich war somit, dass sie überwiegend im internationalem Flugverkehr tätig war. Der BFH weist zudem darauf hin, dass auch ein großflächiges und entsprechend infrastrukturell erschlossenes Gebiet (z.B. Werksanlage, Betriebsgelände, Bahnhof oder Flughafen) als (großräumige) erste Tätigkeitsstätte in Betracht kommt.

Ebenso hat der BFH in der Sache VI R 12/17 den Ansatz der Fahrtkosten nach Dienstreisegrundsätzen bei einer Luftsicherheitskontrollkraft verneint, die auf dem gesamten Flughafengelände eingesetzt wurde.

Mit zwei weiteren Urteilen (VI R 36/16 und VI R 6/17) hat der BFH bei befristeten Arbeitsverhältnissen entschieden, dass eine erste Tätigkeitsstätte vorliegt, wenn der Arbeitnehmer für die Dauer des befristeten Dienst- oder Arbeitsverhältnisses an einer ortsfesten betrieblichen Einrichtung tätig werden soll. Erfolgt während der Befristung eine Zuordnung zu einer anderen Tätigkeitsstätte, stellt letztere keine erste Tätigkeitsstätte mehr dar, weshalb ab diesem Zeitpunkt wieder die Dienstreisegrundsätze Anwendung finden. Damit war der Kläger in der Sache VI R 6/17 erfolgreich. Der BFH bestätigte hier, dass dem Kläger Reisekosten im Rahmen einer Auswärtstätigkeit mit 30 Cent je gefahrenen Kilometer zustehen. Im Fall VI R 36/16 kam es zu einer Zurückverweisung an das FG, damit geprüft wird, ob überhaupt ortsfeste Einrichtungen vorliegen.

Arbeitszimmer: Kosten für Modernisierung des Badezimmers nicht absetzbar

Aufwendungen für ein häusliches Arbeitszimmer sind bis 1.250 Euro als Werbungskosten oder Betriebsausgaben absetzbar, sofern "kein anderer Arbeitsplatz" zur Verfügung steht, und in unbegrenzter Höhe, falls das Arbeitszimmer den "beruflichen Mittelpunkt" darstellt. Bei der Kostenermittlung werden Aufwendungen, die den Raum direkt betreffen, in voller Höhe erfasst und Aufwendungen, die das Gebäude betreffen, mit dem Arbeitszimmeranteil einbezogen.

Mit dem Arbeitszimmeranteil absetzbar sind auch Aufwendungen für die Instandhaltung, Instandsetzung und Modernisierung des Hauses bzw. der Eigentumswohnung. Unstrittig gilt dies für Renovierungskosten, die das gesamte Haus betreffen, wie die Reparatur oder Erneuerung des Daches, der Haustür, der Außenfassade, der Heizung, der Fenster. Ebenfalls gilt dies für Allgemeinflächen, wie Flur, Diele und Treppenhaus. Wie aber sind die Kosten für eine Modernisierung des Badezimmers zu beurteilen? Das Finanzgericht Münster meinte vor vier Jahren, dass die Kosten mit dem Arbeitszimmeranteil absetzbar seien (FG Münster vom 18.3.2015, 11 K 829/14 E).

AKTUELL hat der Bundesfinanzhof entschieden, dass Aufwendungen für einen Umbau eines Badezimmers nicht zu den abziehbaren Aufwendungen für ein häusliches Arbeitszimmer gehören und folglich nicht mit dem Arbeitszimmeranteil als Werbungskosten oder Betriebsausgaben absetzbar sind (BFH-Urteil vom 14.5.2019, VIII R 16/15).

- Der Fall: Das Badezimmer wurde vollständig umgebaut und behindertengerecht gestaltet, so die Tür versetzt, verbreitert und erneuert, die Badewanne ersatzlos entfernt, Dusche, Waschtisch, Toilette und Bidet versetzt, Zu- und Abwasserleitungen sowie Stromleitungen und -anschlüsse erneuert, der Boden mitsamt der Fußbodenheizung erneuert und ein zusätzlicher Heizkörper installiert, das Bad komplett neu gefliest. Von den gesamten Umbaukosten des Badezimmers in Höhe von 38.822 Euro wurde ein Anteil von 8,43 % (= 3.272 Euro) als Arbeitszimmerkosten geltend gemacht.

- Nach Auffassung des BFH sind Renovierungs- oder Reparaturaufwendungen, die wie z.B. Schuldzinsen, Gebäude-AfA oder Müllabfuhrgebühren für das gesamte Gebäude anfallen, zwar nach dem Flächenverhältnis aufzuteilen und damit anteilig zu berücksichtigen. Nicht anteilig abzugsfähig sind jedoch Kosten für einen Raum, der - wie das Badezimmer und der Flur - ausschließlich privaten Wohnzwecken dient. Erfolgen Baumaßnahmen in Bezug auf einen privat genutzten Raum, stellen sie auch keine "allgemeine Gebäudekosten" dar, die nach dem Flächenverhältnis aufzuteilen und anteilig abzugsfähig sind.

Neue Eigenheim-Förderung: Das Baukindergeld

Seit dem 18. September 2018 kann das neue Baukindergeld beantragt werden. Diese neue Eigenheim-Förderung gibt es - anders als die frühere Eigenheimzulage oder die vormalige 10e-Förderung - nicht beim Finanzamt, sondern bei der Kreditanstalt für Wiederaufbau (KfW). Das sind die Regeln:

- Das Baukindergeld beträgt 1.200 Euro pro Kind und Jahr und wird über einen Zeitraum von zehn Jahren gewährt. Die Zuschussraten werden einmal jährlich gezahlt. So bezuschusst der Staat das Eigenheim insgesamt mit 12.000 Euro bei einem Kind, 24.000 Euro bei zwei und 36.000 Euro bei drei Kindern. Voraussetzung ist allerdings, dass das Eigenheim ununterbrochen 10 Jahre lang selbst genutzt wird.

- Im Haushalt des Antragstellers muss mindestens ein Kind gemeldet sein, das "zum Zeitpunkt der Antragstellung" das 18. Lebensjahr noch nicht vollendet hat. Der Antragsteller muss für das im Haushalt lebende minderjährige Kind kindergeldberechtigt sein oder mit dem Kindergeldberechtigten (Ehe- oder Lebenspartner oder Partner in eheähnlicher Gemeinschaft) in einem Haushalt leben.

- Das Haushaltseinkommen darf nicht höher sein als 90.000 Euro bei einem Kind. Für jedes weitere Kind unter 18 Jahren erhöht sich die Grenze um 15.000 Euro. Für eine Familie mit zwei Kindern liegt die Einkommensgrenze somit bei 105.000 Euro und mit drei Kindern bei 120.000 Euro. Maßgebend ist das "zu versteuernde Einkommen", das mittels Einkommensteuerbescheides nachzuweisen ist. Hierfür wird der Durchschnitt aus den zu versteuernden Einkommen des zweiten und dritten Jahres vor Antragseingang ermittelt (Beispiel für einen Antrag in 2018 wird der Durchschnitt der Einkommen aus 2015 und 2016 gebildet).

- Gefördert wird der erstmalige Neubau oder Erwerb von Wohneigentum zur Selbstnutzung in Deutschland. Sofern der Haushalt (Antragsteller sowie Ehe- oder Lebenspartner oder Partner in eheähnlicher Gemeinschaft oder Kinder) bereits Eigentum an einer selbstgenutzten oder vermieteten Wohnimmobilie in Deutschland zur Dauernutzung besitzt, ist eine Förderung mit dem Baukindergeld nicht möglich.

- Förderfähig sind der Bau oder Kauf von Immobilien: Beim Bau eines Hauses ist erforderlich, dass die Baugenehmigung zwischen dem 1.1.2018 und dem 31.12.2020 erteilt wird. Beim Kauf von Neu- oder Bestandsbauten ist erforderlich, dass der notarielle Kaufvertrag zwischen dem 1.1.2018 und dem 31.12.2020 unterzeichnet wird.

Das Baukindergeld kann zwar erst ab dem 18.9.2018 beantragt werden, doch wird es rückwirken

(2019): Steuererklärung für 2019: Das ist neu