Feldhilfen

Wohnsitz in Deutschland

Geben Sie hier den Zeitraum an, in dem Sie im Jahr 2019 in Deutschland ansässig waren.

Machen Sie hier bitte nur Angaben, wenn Sie im Laufe des Jahres 2019 nach Deutschland gezogen oder ins Ausland weggezogen sind.

Wenn Sie Ihren Wohnsitz im Steuerjahr teilweise im Inland und teilweise im Ausland hatten, sind Sie nicht das ganze Jahr im Inland unbeschränkt steuerpflichtig gewesen. Für die Zeit, die Sie in Deutschland gewohnt haben, sind Sie unbeschränkt steuerpflichtig.

Die ausländischen Einkünfte, die Sie außerhalb dieses Zeitraums bezogen haben und die nicht der deutschen Einkommensteuer unterlegen haben, werden dann bei der Berechnung der Einkommensteuer (sog. Progressionsvorbehalt) besonders berücksichtigt.

Ausländische Einkünfte

Geben Sie die Summe der ausländischen Einkünfte an, die nicht der deutschen Einkommensteuer unterliegen. Als Einkünfte sind dabei die erhaltenen Einnahmen abzüglich der geltend gemachten Ausgaben anzugeben.

Beispiel: Sie haben von Januar bis Juli 2019 im Ausland Einkünfte als Arbeitnehmer erzielt. Für die Ermittlung der ausländischen Einkünfte ziehen Sie die tatsächlich entstandenen ausländischen Werbungskosten in voller Höhe von den ausländischen Einnahmen (hier: das ausländische Bruttoeinkommen) ab.

Die ausländischen Einkünfte werden dabei im deutschen Steuerrecht lediglich bei der Berechnung des Steuersatzes berücksichtigt, der auf Ihre steuerpflichtigen deutschen Einkünfte angewandt wird (Progressionsvorbehalt).

Die ausländischen Einkünfte sind dabei nach deutschem Steuerrecht zu ermitteln. Nach § 34d EStG setzt sich die Summe der ausländischen Einkünfte zusammen aus:

- Einkünften aus einer in einem ausländischen Staat betriebenen Land- und Forstwirtschaft,

- Einkünften aus Gewerbebetrieb im Ausland,

- Einkünften aus selbständiger Arbeit, die im Ausland ausgeübt wurde,

- Einkünften aus der Veräußerung von Wirtschaftsgütern im Ausland,

- Einkünften aus nichtselbständiger Arbeit, die im Ausland ausgeübt wurde,

- Einkünften aus Kapitalvermögen, wenn der Schuldner Wohnsitz, Geschäftsleitung oder Sitz im Ausland hat oder das Kapitalvermögen durch ausländischen Grundbesitz gesichert ist,

- Einkünften aus Vermietung und Verpachtung im Ausland und

- Sonstigen Einkünften, die im Ausland erwirtschaftet wurden.

Staat, aus dem die Einkünfte stammen (Ehefrau)

Wählen Sie hier den Staat aus, aus dem die ausländischen Einkünfte stammen, die nicht der deutschen Einkommensteuer unterliegen.

Machen Sie hier bitte nur Angaben, wenn Sie im Laufe des Jahres 2019 nach Deutschland gezogen oder ins Ausland weggezogen sind.

Ausländische Einkünfte

Geben Sie hier die Summe der ausländischen Einkünfte an, die nicht der deutschen Einkommensteuer unterlegen haben. Wenn Sie keine Einkünfte im Ausland hatten, tragen Sie hier eine "0" ein.

Für die Beantragung der unbeschränkten Steuerpflicht und für die Anwendung der personen- und familienbezogenen Steuervergünstigungen ist die Höhe der Auslandseinkünfte, die während der Zeit im Ausland erzielt wurden und die nicht der deutschen Einkommensteuer unterlegen haben, zu prüfen.

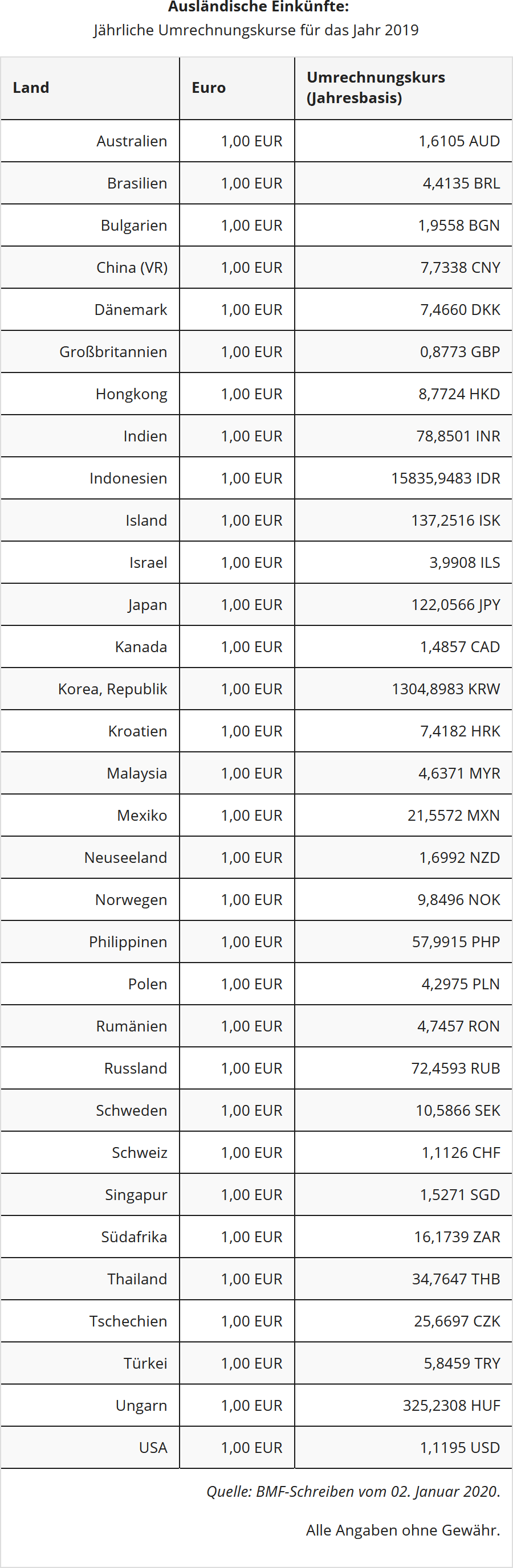

Die Umrechnung von Arbeitslohn in ausländischer Währung muss auf Monatsbasis mit dem Euro-Referenzkurs der Europäischen Zentralbank erfolgen. Die monatlichen Umrechnungskurse werden vom Bundesfinanzministerium ermittelt.

Es wird allerdings nicht beanstandet, wenn die in einer ausländischen Währung erhaltenen Lohnzahlungen auf Basis eines jährlichen Umrechnungskurses - ermittelt aus den monatlich veröffentlichten Umsatzsteuerreferenzkursen, abgerundet auf volle 50 Cent - umgerechnet werden. (BMF-Schreiben vom 14.12.2014)

Diese Einkünfte sind bei der Ermittlung des Steuersatzes zu berücksichtigen (sog. "Progressionsvorbehalt"). Das bedeutet, dass die Einkünfte zur Ermittlung Ihres Steuersatzes herangezogen werden, mit dem dann das steuerpflichtige Einkommen belastet wird.

darin enthaltene ausländische Kapitalerträge

Geben Sie hier die ausländischen Kapitalerträge ein, die der Abgeltungssteuer unterliegen oder in Deutschland der Abgeltungssteuer unterliegen würden.

Für die Beantragung der unbeschränkten Steuerpflicht und für die Anwendung der personen- und familienbezogenen Steuervergünstigungen ist die Höhe der Auslandseinkünfte, die während der Zeit im Ausland erzielt wurden und die nicht der deutschen Einkommensteuer unterlegen haben, zu prüfen.

Die Umrechnung von Arbeitslohn in ausländischer Währung muss auf Monatsbasis mit dem Euro-Referenzkurs der Europäischen Zentralbank erfolgen. Die monatlichen Umrechnungskurse werden vom Bundesfinanzministerium ermittelt.

Es wird allerdings nicht beanstandet, wenn die in einer ausländischen Währung erhaltenen Lohnzahlungen auf Basis eines jährlichen Umrechnungskurses - ermittelt aus den monatlich veröffentlichten Umsatzsteuerreferenzkursen, abgerundet auf volle 50 Cent - umgerechnet werden. (BMF-Schreiben vom 14.12.2014)

darin enthaltene außerordentliche Einkünfte im Sinne der §§ 34, 34b EStG

Geben Sie hier die Summe der außerordentlichen Einkünfte an, die nicht der deutschen Einkommensteuer unterlegen haben.

Zu den außerordentlichen Einkünften gehören insbesondere:

- Vergütungen für mehrjährige Tätigkeiten

- Veräußerungsgewinne

- Entschädigungen im Sinne des § 24 Nr. 1 EStG

Für die Beantragung der unbeschränkten Steuerpflicht und für die Anwendung der personen- und familienbezogenen Steuervergünstigungen ist die Höhe der Auslandseinkünfte, die während der Zeit im Ausland erzielt wurden und die nicht der deutschen Einkommensteuer unterlegen haben, zu prüfen.

Die Umrechnung von Arbeitslohn in ausländischer Währung muss auf Monatsbasis mit dem Euro-Referenzkurs der Europäischen Zentralbank erfolgen. Die monatlichen Umrechnungskurse werden vom Bundesfinanzministerium ermittelt.

Es wird allerdings nicht beanstandet, wenn die in einer ausländischen Währung erhaltenen Lohnzahlungen auf Basis eines jährlichen Umrechnungskurses - ermittelt aus den monatlich veröffentlichten Umsatzsteuerreferenzkursen, abgerundet auf volle 50 Cent - umgerechnet werden. (BMF-Schreiben vom 14.12.2014)

Außerordentliche Einkünfte sind bei der Ermittlung des Steuersatzes zu berücksichtigen, (sog. "Progressionsvorbehalt"). Das bedeutet, dass die Einkünfte mit einem Fünftel bei der Ermittlung Ihres Steuersatzes, aber nicht bei der Ermittlung Ihres zu versteuernden Einkommens einbezogen werden.

darin enthaltene außerordentliche Einkünfte

Geben Sie die außerordentlichen Einkünfte nach §§ 34 und 34 b EStG an. Die Einkünfte dürfen nicht der deutschen Einkommensteuer unterliegen.

Zu den außerordentlichen Einkünften gehören insbesondere:

- Vergütungen für mehrjährige Tätigkeiten

- Veräußerungsgewinne

- Entschädigungen im Sinne des § 24 Nr. 1 EStG

Die Umrechnung von Einkünften in ausländischer Währung muss auf Monatsbasis mit dem Euro-Referenzkurs der Europäischen Zentralbank erfolgen. Die monatlichen Umrechnungskurse werden vom Bundesfinanzministerium ermittelt.

Es wird allerdings nicht beanstandet, wenn die in einer ausländischen Währung erhaltenen Lohnzahlungen auf Basis eines jährlichen Umrechnungskurses - ermittelt aus den monatlich veröffentlichten Umsatzsteuerreferenzkursen, abgerundet auf volle 50 Cent - umgerechnet werden. (BMF-Schreiben vom 14.12.2014)

Außerordentliche Einkünfte sind bei der Ermittlung des Steuersatzes zu berücksichtigen, (sog. "Progressionsvorbehalt"). Das bedeutet, dass die Einkünfte mit einem Fünftel bei der Ermittlung Ihres Steuersatzes, aber nicht bei der Ermittlung Ihres zu versteuernden Einkommens einbezogen werden.

Machen Sie hier nur Angaben, wenn Sie im Laufe des Jahres 2019 nach Deutschland gezogen oder ins Ausland weggezogen sind.

Lag der Wohnsitz von Partner A zumindest zeitweise in einem Niedrigsteuerland?

Geben Sie hier "ja" an, wenn Ihr Wohnsitz nach dem Wegzug aus Deutschland zumindest zeitweise in einem Gebiet mir niedriger Besteuerung (Niedrigsteuerland) lag.

Wenn Sie die Frage mit "ja" beantworten, prüft Ihr Finanzamt, ob eine erweiterte beschränkte Steuerpflicht vorliegt. In diesem Fall sind Sie nach Ihrem Wegzug aus Deutschland noch 10 Jahre lang mit allen Einkünften beschränkt einkommensteuerpflichtig (Wegzugsbesteuerung nach § 2 Außensteuergesetz), die nicht ausländische Einkünfte im Sinne des § 34c Abs. 1 EStG sind.

Wann liegt eine niedrige Besteuerung im Ausland vor?

Ein niedrig besteuerndes Gebiet nach § 2 Absatz 2 AStG ist ein Land, in dem für einen ledigen Steuerpflichtigen mit einem fiktiven steuerpflichtigen Einkommen von 77.000 Euro die Einkommensteuer um mehr als ein Drittel geringer ausfällt als in Deutschland. Zusätzlich kann ein niedrig besteuerndes Gebiet vorliegen, wenn dem Steuerpflichtigen eine Vorzugsbesteuerung durch das Land eingeräumt wird.

Ob ein Niedrigsteuerland vorliegt, klärt im Zweifelsfall das Bundeszentralamt für Steuern (siehe auch BMF-Schreiben v. 14.05.2004: Grundsätze zur Anwendung des Außensteuergesetzes).

Machen Sie hier nur Angaben, wenn Sie im Laufe des Jahres 2019 von Deutschland ins Ausland weggezogen sind.

Steuerabzugsbeträge nach § 50a EStG

Dem Steuerabzugsverfahren nach § 50a EStG unterliegen folgende beschränkt steuerpflichtige Einkünfte ausländischer Vergütungsgläubiger (§ 49 EStG):

- Einkünfte, die durch im Inland ausgeübte künstlerische, sportliche, artistische, unterhaltende oder ähnliche Darbietungen (z. B. Antrittsgelder, Honorare, Preisgelder, Vergütungen für die Teilnahme an Talkshows) sowie deren inländische Verwertung erzielt werden.

- Einkünfte aus der Überlassung von im Inland verwerteten Rechten, z. B. Lizenzen und Urheberrechte (Filmrechte, Musikrechte, Patentrechte etc.) aber auch von gewerblichen, technischen, wissenschaftlichen und ähnlichen Erfahrungen, Kenntnissen und Fertigkeiten ("Knowhow").

- Einkünfte aus Aufsichtsratstätigkeiten bei inländischen Gesellschaften.

Die Schuldner der gezahlten Vergütungen sind dazu verpflichtet, Steuern einzubehalten, abzuführen und anzumelden. Das Bundeszentralamt für Steuern ist zuständig für die Durchführung des Steuerabzugsverfahrens.

Ist Partner A im Laufe des Jahres 2019 nach Deutschland gezogen oder ins Ausland weggezogen?

Wählen Sie "ja" aus, wenn Sie im Laufe des Jahres 2019 nach Deutschland gezogen oder ins Ausland weggezogen sind. Ist dies nicht der Fall, wählen Sie "nein" aus.

Wenn Sie Ihren Wohnsitz im Steuerjahr teilweise im Inland und teilweise im Ausland hatten, sind Sie nicht das ganze Jahr im Inland unbeschränkt steuerpflichtig gewesen. Für die Zeit, die Sie in Deutschland gewohnt haben, sind Sie unbeschränkt steuerpflichtig.

Die ausländischen Einkünfte, die Sie außerhalb dieses Zeitraums bezogen haben und die nicht der deutschen Einkommensteuer unterlegen haben, werden bei der Berechnung der Einkommensteuer (sog. "Progressionsvorbehalt") besonders berücksichtigt.

Wohnte Partner A 2019 ganzjährig im Ausland?

Wählen Sie "ja" aus, wenn Sie Ihren Wohnsitz oder gewöhnlichen Aufenthalt das ganze Jahr 2019 im Ausland hatten.

Haben Sie im Inland keinen Wohnsitz und keinen gewöhnlichen Aufenthalt, werden Sie auf Antrag als unbeschränkt einkommensteuerpflichtig behandelt, wenn Ihre Einkünfte zu mindestens 90 % der deutschen Einkommensteuer unterliegen oder die nicht der deutschen Einkommensteuer unterliegenden Einkünfte im Jahr 2019 nicht mehr als 9.168 Euro betragen; dieser Betrag wird je nach Ländergruppe wie folgt gekürzt:

- bei Ländern der Ländergruppe 2 um ein Viertel auf 6.876 Euro

- bei Ländern der Ländergruppe 3 um die Hälfte auf 4.584 Euro

- bei Ländern der Ländergruppe 4 um drei Viertel auf 2.292 Euro.

Wenn Sie Ihren Wohnsitz oder gewöhnlichen Aufenthalt im Steuerjahr im Ausland hatten, inländische Einkünfte bezogen haben und in den Genuss der personen- und familienbezogenen Steuervergünstigungen kommen wollen, müssen Sie die folgenden Angaben ergänzen, um in Deutschland als unbeschränkt steuerpflichtig behandelt zu werden.

Dies ist auch möglich, wenn Ihr Ehepartner im Steuerjahr seinen Wohnsitz oder gewöhnlichen Aufenthalt in einem EU- / EWR-Staat hatte, Sie jedoch im Inland unbeschränkt steuerpflichtig sind oder auf Antrag als unbeschränkt einkommensteuerpflichtig behandelt werden.

Hat Partner B im Ausland 2019 ausländische Einkünfte erzielt?

Wählen Sie bitte "ja" aus, wenn die Ehefrau im Jahr 2019 ausländische Einkünfte erzielte.

Die Einkünfte, die nicht der deutschen Einkommensteuer unterliegen, sind durch eine Bescheinigung der zuständigen Steuerbehörde Ihres Heimatlandes nachzuweisen. Sind Sie Staatsangehöriger eines Mitgliedstaates der Europäischen Union (EU) oder der EWR-Staaten Liechtenstein, Norwegen oder Island und in einem dieser Staaten ansässig, verwenden Sie dazu den Vordruck "Bescheinigung EU / EWR", im Übrigen den Vordruck "Bescheinigung außerhalb EU / EWR ".