Was sind Werbungskosten?

Als Werbungskosten gelten alle Kosten, die Ihnen in unmittelbarem Zusammenhang mit Ihrer beruflichen Tätigkeit entstanden sind. Diese Kosten können Sie steuerlich geltend machen, sofern sie nicht schon von Ihrem Arbeitgeber steuerfrei erstattet wurden.

Hierunter fallen u.a.:

- Fahrtkosten zur Arbeit (Entfernungspauschale)

- Berufsverband (z.B. Gewerkschaftsbeiträge)

- Arbeitsmittel

- Arbeitszimmer

- Fortbildungskosten

- Bewerbungskosten

- Umzugskosten

- Doppelte Haushaltsführung

- Reisekosten bei Auswärtstätigkeit

- Kontoführungsgebühren

- Steuerberatungskosten

Wichtig

Wenn Sie die Werbungskosten nicht einzeln geltend machen, berücksichtigt das Finanzamt - und auch Lohnsteuer kompakt - automatisch einen Pauschbetrag von 1.000 Euro. Liegen die geltend gemachten Kosten unter dem Pauschbetrag, wird ebenfalls der Pauschbetrag berücksichtigt.

(2019): Was sind Werbungskosten?

Welche Werbungskosten kann ich in der Steuererklärung angeben?

Wer noch nie das Wort Werbungskosten gehört hat, vermutet vielleicht hinter dem Begriff Kosten für Reklame. Das ist natürlich falsch. Vielmehr handelt es sich bei Werbungskosten um Ausgaben, die dem Arbeitnehmer im Zusammenhang mit dem Arbeitsverhältnis entstehen. Arbeitsmittel, Arbeitskleidung, Gewerkschaftsbeiträge, Fahrtkosten sind Beispiele für die Vielzahl von Werbungskosten.

Das Finanzamt gewährt jedem Arbeitnehmer für seine gesamten Werbungskosten einen pauschalen Betrag, den Arbeitnehmer-Pauschbetrag. Diesen Betrag bekommt der Arbeitnehmer vom Finanzamt automatisch angerechnet und anerkannt. Werbungskosten bis zu diesen Betrag muss der Arbeitnehmer nicht durch Belege nachweisen. Derzeit liegt der Arbeitnehmer-Pauschbetrag bei 1.000 Euro.

Werbungskosten als Arbeitnehmer (z.B. Fahrtkosten und Kontoführungsgebühren) können bei Lohnsteuer kompakt im Bereich "Arbeitnehmer > Werbungskosten" erfassen.

Fahrtkosten für Wege zur Arbeit (Entfernungspauschale, Pendlerpauschale)

Die Entfernungspauschale liegt bei 30 Cent pro einfachem Kilometer. Die entsprechenden Werbungskosten für den Weg zur Arbeit errechnen sich wie folgt: Die einfache Entfernung multipliziert mit den Arbeitstagen im Steuerjahr und das wiederum multipliziert mit der Entfernungspauschale von 30 Cent.

Arbeitsmittel

Bei den meisten Finanzämtern kann man Kosten für Arbeitsmittel im Wert von insgesamt 110 Euro ohne Nachweis angeben. Haben Sie höhere Aufwendungen gehabt, sollten Sie alle Belege auf Nachfrage des Finanzamtes vorlegen können.

Berufsverbände

Als Berufsverbände werden die Interessenvertretungen eines Berufsstandes (z.B. Gewerkschaften, Beamtenbund, Arbeitgebervereinigungen) bezeichnet, die die Interessen ihrer Mitglieder im Hinblick auf deren berufliche und unternehmerische Tätigkeit wahrnehmen. Die Aufwendungen können in voller Höhe als Werbungskosten geltend gemacht werden.

Bewerbungskosten

Wenn Sie sich im vergangenen Jahr auf ein Stellenangebot beworben haben, sind Ihnen dafür Kosten entstanden, die Sie in der Steuererklärung angeben sollten. Wenn Sie keine Einzelbelege für die entstandenen Aufwendungen vorlegen können, dürfen Sie die Bewerbungskosten auch pauschal geltend machen. Das Finanzgericht Köln hält dabei für aufwendige Bewerbungsmappen 8,70 Euro und für einfache Bewerbungsmappen etwa über das Internet 2,70 Euro je Bewerbung für angemessen (FG Köln Az: 7 K 932/03).

Reisekosten und Verpflegungsmehraufwand

Anders als bei der Fahrt zur Arbeitsstelle zählt bei einer Dienstreise (Einsatzwechseltätigkeit, Fahrtätigkeit) jeder gefahrene Kilometer. Die Dienstreisepauschale ist gestaffelt. Die mit einer Dienstreise verbundenen zusätzlichen Verpflegungskosten kann der Arbeitnehmer in einer genau festgelegten Höhe, der so genannten Verpflegungspauschale, als Werbungskosten steuerlich absetzen.

Doppelte Haushaltsführung

Wenn sich Ihr Arbeitsort weit entfernt von Ihrem Wohnort befindet und Sie aus diesem Grund eine Zweitwohnung beziehen müssen, liegt eine doppelte Haushaltsführung vor. Bestimmte Kosten, die Ihnen dadurch entstehen, können Sie von der Steuer absetzen.

>>> Weiterführende Informationen zu den einzelnen Werbungskosten finden Sie auf unseren Eingabeseiten, wenn Sie Ihre Steuererklärung bearbeiten! <<<

(2019): Welche Werbungskosten kann ich in der Steuererklärung angeben?

Wie mache ich Fahrten zur Arbeit geltend?

Viele Menschen kommen schon allein durch ihren Arbeitsweg über die 1.000 Euro-Grenze. Dafür sorgt die Entfernungspauschale – besser bekannt als Pendlerpauschale. Für jeden Kilometer, den Sie auf dem Weg zu Ihrem Arbeitsplatz zurücklegen müssen, können Sie 30 Cent geltend machen.

Bei einer Strecke von 20 Kilometern sind das also 6 Euro pro Tag. Bei einer Fünf-Tage Woche geht das Finanzamt von 230 Arbeitstagen aus, damit kommen Sie im Beispiel also schon auf 1.380 Euro. Die 1.000 Euro-Marke sprengen Sie schon mit einem Arbeitsweg von knapp 15 Kilometern. Bei einer Sechs-Tage-Woche können Sie mit bis zu 280 Tagen rechnen, bei einer Vier-Tage-Woche mit bis zu 190. Waren Sie öfter im Büro, etwa weil Sie keinen Urlaub genommen haben, müssen Sie das dem Finanzamt glaubhaft machen.

Wichtig

Für die Entfernungspauschale wird der tägliche Arbeitsweg nur einmal gezählt. Sie können also nicht Hin- und Rückfahrt zusammenzählen. Anders sieht es aus, wenn Sie an verschiedenen Arbeitsorten tätig sind. Außendienstler, Leiharbeiter oder andere Arbeitnehmer mit Einsatzwechseltätigkeit können die 30 Cent für jeden zurückgelegten Kilometer ansetzen.

Ob Sie mit dem Auto, dem Rad oder öffentlichen Verkehrsmitteln zur Arbeit kommen, ist unerheblich. Allerdings gibt es einen Höchstbetrag von 4.500 Euro im Jahr. Nur wenn Sie das eigene Auto nutzen, werden auch darüber liegende Fahrtkosten anerkannt. Das Finanzamt verlangt auch nicht, dass Sie zwangsläufig den kürzesten Weg nutzen. Wenn Sie auf einer längeren Strecke deutlich Zeit sparen, dann können Sie auch diese in der Steuererklärung angeben.

(2019): Wie mache ich Fahrten zur Arbeit geltend?

So setzen Sie Aufwendungen für Dienstreisen ab?

Schickt Sie der Arbeitgeber auf Dienstreise (Auswärtstätigkeit), dann wird er dies in der Regel auch bezahlen. Wenn nicht, können Sie Kosten für Fahrt, Unterkunft, Verpflegung und gegebenenfalls auch Nebenkosten wie Parkgebühren oder Gepäcktransport als Werbungskosten ansetzen.

Interessant wird es da, wo Dienstreisen mit Privatvergnügen verknüpft werden, etwa wenn Sie nach einem Kongress nicht direkt nach Hause reisen, sondern noch ein paar Tage Privaturlaub dranhängen. Dann können Sie die Reisekosten anteilig geltend machen. Waren Sie also zwei Tage beruflich unterwegs und zwei Tage privat, akzeptiert das Finanzamt 50 Prozent Reisekosten. Wenn der Berufsanteil mit 90 Prozent deutlich überwiegt, dann können Sie die Kosten komplett ansetzen.

Vorsicht, das Finanzamt will in der Regel eine genaue Aufstellung der Kosten sehen. Hat der Arbeitgeber die Flüge und das Hotel bezahlt, dürfen Sie diese Posten natürlich nicht in der Steuererklärung angeben.

Geschäftsreise

Auch wenn die Firma die Reisekosten zahlt, für das Essen kommt sie normalerweise nicht auf. Wenn Sie über 8 Stunden am Tag auswärts tätig sind oder einer sogenannten Fahrtätigkeit nachgehen, etwa als Berufskraftfahrer oder Busfahrer, können Sie eine Verpflegungspauschale abrechnen. Wie hoch die ist, hängt von der Dauer Ihrer Abwesenheit ab. Bei einer Abwesenheitsdauer zwischen 8 und 24 Stunden gibt es einen Pauschbetrag von 12 Euro und bei längerer Abwesenheit von 24 Euro pro Tag.

(2019): So setzen Sie Aufwendungen für Dienstreisen ab?

Welche Umzugskosten können Sie absetzen?

Egal ob Sie sich eine Zweitwohnung am Arbeitsplatz zulegen oder mit Kind und Kegel umziehen – ist Ihr Wohnungswechsel beruflich begründet, sind die damit verbundenen Kosten Werbungskosten. Dafür müssen Sie weder den Job noch die Stadt wechseln, es reicht, wenn sich Ihr täglicher Arbeitsweg durch den Umzug um insgesamt eine Stunde verkürzt.

Absetzen können Sie nachgewiesene Kosten für die Immobiliensuche, für die Spedition, für Schönheitsreparaturen und gegebenenfalls auch für doppelte Mietzahlungen bis zum Ende der Kündigungsfrist der alten Wohnung. Für Umzugsfahrten mit dem eigenen Auto können Sie zurückgelegte Kilometer, in Höhe von 30 Cent/km, geltend machen.

Für kleinere Ausgaben wie Trinkgelder für die Umzugshelfer oder die Montage der Einbauküche gibt es eine Umzugspauschale. Die können Sie auf jeden Fall geltend machen – auch wenn Sie den kompletten Umzug allein gestemmt haben. Nur bei doppelter Haushaltsführung ist das nicht möglich.

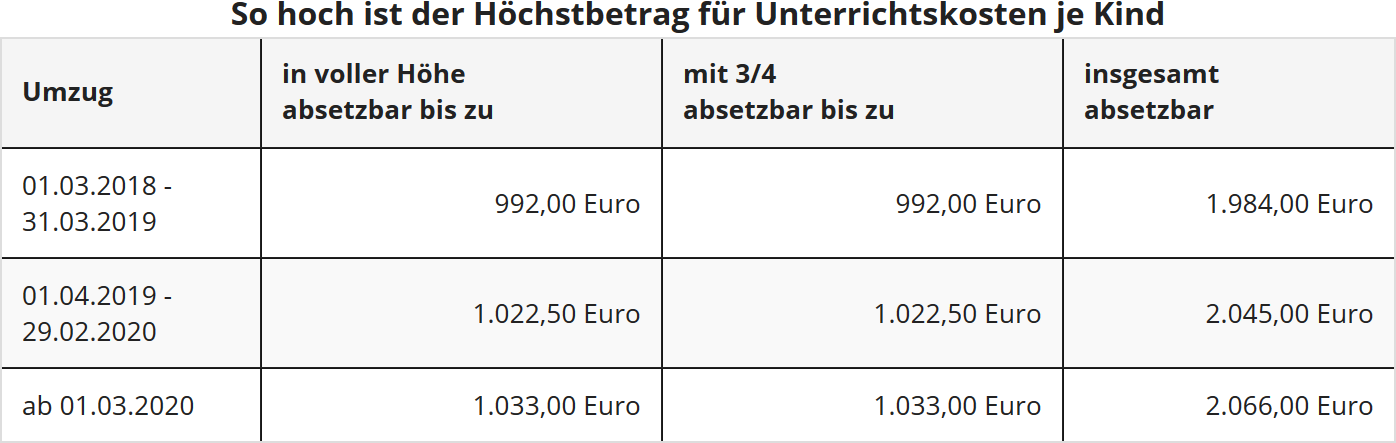

AKTUELL hat das Bundesfinanzministerium die Umzugskostenpauschalen für berufliche Umzüge jeweils zum 1.3.2018 und zum 1.4.2019 angehoben und erhöht sie nochmals zum 1.3.2020 (BMF-Schreiben vom 21.9.2018).

Werden für Kinder wegen des Umzugs Nachhilfestunden nötig, können Sie auch diese Kosten von der Steuer absetzen.

(2019): Welche Umzugskosten können Sie absetzen?

Welche Kosten können im Rahmen der doppelten Haushaltsführung angegeben werden?

Müssen Sie wegen Ihres Jobs eine zweite Wohnung unterhalten, können Sie die damit verbundenen Kosten im Rahmen der doppelten Haushaltsführung geltend machen. Möglich ist das zum Beispiel, wenn Sie versetzt werden, Ihre Firma ihren Standort verlagert oder wenn Sie eine neue Stelle antreten. Auch wenn Sie aus privaten Gründen umziehen, aber noch eine Wohnung in der Nähe des Arbeitsplatzes behalten wollen, können Sie Ihre Aufwendungen absetzen. Entscheidend ist nicht unbedingt, dass die Zweitwohnung näher am Arbeitsplatz liegt. Er muss dadurch aber besser zu erreichen sein.

Ob Sie in der eigenen Wohnung, einer WG, einem möblierten Zimmer oder im Hotel wohnen, spielt keine Rolle. Wenn Ihr erster Wohnsitz ein Zimmer im Haus Ihrer Eltern ist, haben Sie schlechte Karten. Anders sieht es aus, wenn Sie eine eigene Wohnung im elterlichen Haus haben und dafür Miete bezahlen.

Die Kosten für die doppelte Haushaltsführung sind vielfältig: Zum einen sind da die Aufwendungen für die Wohnung selbst, also Miete, Betriebskosten, gegebenenfalls auch Renovierungsausgaben oder Maklergebühren. Dazu kommen Ausgaben für notwendige Einrichtungsgegenstände.

Bei doppelter Haushaltsführung in Deutschland sind für die Unterkunft die tatsächlichen Aufwendungen gegen Nachweis bis zum Höchstbetrag von 1.000 Euro pro Monat absetzbar.

In den ersten drei Monaten können Sie zudem eine Verpflegungspauschale für jeden Tag der Abwesenheit geltend machen. Und zwar 24 Euro für jeden vollen Kalendertag. An den An- und Abreisetagen (Heimfahrten) wird seit 2014 ein Verpflegungspauschbetrag von jeweils 12 Euro gewährt, ohne dass es auf die Abwesenheitsdauer ankommt.

Ein wichtiger Posten sind natürlich die Fahrtkosten für Familienheimfahrten. Einmal pro Woche können Sie für die Strecke zwischen der Zweitwohnung und dem Hauptwohnsitz die Entfernungspauschale von 30 Cent pro Kilometer geltend machen. Bei Benutzung öffentlicher Verkehrsmittel sind die tatsächlichen Kosten gegen Nachweis absetzbar, sofern diese insgesamt jahresbezogen höher als die Entfernungspauschale sind. Bei Benutzung eines Flugzeugs oder einer Fähre sind die tatsächlichen Kosten stets zusätzlich als Werbungskosten absetzbar. Sollten Sie an einem Wochenende nicht nach Hause fahren, können Sie statt der Heimfahrt die Kosten für ein Telefongespräch bis zu einer Dauer von 15 Minuten geltend machen. Dies gilt allerdings nur, wenn in Ihrer Hauptwohnung Familienangehörige leben.

Hinweis: AKTUELL hat der Bundesfinanzhof gegen den Fiskus entschieden, dass die Kosten für die notwendige Einrichtung der Zweitwohnung im Rahmen einer beruflich veranlassten doppelten Haushaltsführung nicht zu den Unterkunftskosten gehören, deren Abzug auf 1.000 EUR im Monat begrenzt ist. Vielmehr sind Aufwendungen für Einrichtungsgegenstände und Hausrat - soweit sie notwendig sind - in vollem Umfang zusätzlich als sonstige notwendige Mehraufwendungen wegen doppelter Haushaltsführung gemäß § 9 Abs. 1 Satz 3 Nr. 5 EStG abziehbar (BFH-Urteil vom 4.4.2019, VI R 18/17).

(2019): Welche Kosten können im Rahmen der doppelten Haushaltsführung angegeben werden?

Machen Sie auch Kosten für Arbeitsmittel geltend?

Viele Dinge, die Sie – auch – für Ihren Beruf anschaffen, können Sie von der Steuer absetzen.

Fachbücher, Software oder Arbeitskleidung können ebenso als Arbeitsmittel gelten wie Computer, Drucker oder Smartphones. Voll abzugsfähig sind Arbeitsmittel aber nur, wenn Sie fast ausschließlich für den Beruf genutzt werden. Das bedeutet nicht, dass Sie mit dem Berufslaptop keine Privatmail verschicken dürfen, der Anteil der Privatnutzung sollte aber nicht über zehn Prozent liegen. Ansonsten können Sie die Kosten aber immerhin anteilig geltend machen. Führen Sie etwa mit Ihrem Smartphone gleichermaßen beruflich wie private Gespräche, dann können Sie 50 Prozent des Kaufpreises ansetzen.

Das gleiche gilt für den Schreibtisch, an dem Sie sowohl berufliche als auch private Dinge erledigen. Liegt der Preis inklusive Umsatzsteuer unter 952 Euro (bis 2017: 487,90 Euro), dann spricht man von „geringwertigen Wirtschaftsgütern“. Gut für Sie, denn den Kaufpreis können Sie dann schon im Jahr der Anschaffung voll als Werbungskosten absetzen. Bei teureren Waren werden die Kosten auf die gesamte Nutzungsdauer aufgeteilt und müssen jährlich abgeschrieben werden. Näheres regeln die sogenannten AfA-Tabellen.

Kritisch ist das Thema Berufskleidung. Uniformen, die Sie selbst bezahlen, aber nur an Ihrem Arbeitsplatz tragen können, sind absetzbar, auch die Reinigungskosten können Sie geltend machen – und zwar auch dann, wenn Sie die Kleidung zu Hause in der Waschmaschine säubern. Bei normalen Anzügen oder Kostümen geht das Finanzamt allerdings davon aus, dass diese nicht berufsspezifisch sind. Auch wenn Sie ansonsten nur in Jeans herumlaufen, können Sie Ihr Bürooutfit deshalb nicht absetzen.

(2019): Machen Sie auch Kosten für Arbeitsmittel geltend?

Welche Kosten für ein Arbeitszimmer kann man absetzen?

Nicht immer sind Arbeit und Privates strikt getrennt: Wer regelmäßig oder immer von zu Hause aus arbeitet, kann das häusliche Arbeitszimmer von der Steuer absetzen. Vorausgesetzt es gibt eines, denn ein Schreibtisch oder eine Arbeitsecke, die nur durch einen Raumteiler abgetrennt ist, gilt nicht als eigenes Arbeitszimmer. Wenn Sie gelegentlich im Homeoffice sitzen, statt ins Büro zu gehen, können Sie das auch nicht geltend machen.

Urteil: Raumteiler begründet kein Arbeitszimmer

Ob ein Raumteiler ausreicht, um damit ein "häusliches Arbeitszimmer" zu begründen, musste der Bundesfinanzhof (BFH) entscheiden. Der Fall: Ein selbstständiger Architekt hatte im Wohnzimmer einen Bereich mit einem Sideboard abgetrennt. Diesen Bereich nutzte er für seine berufliche Tätigkeit fast ausschließlich betrieblich. Er war der Ansicht, dass ein Sideboard genüge, um den abgetrennten Bereich einem häuslichen Arbeitszimmer gleichzusetzen. Der Fall landete schließlich vor dem BFH.

Die Richter sahen das nicht so. Ein häusliches Arbeitszimmer muss durch Wände und Türen vom Rest der Wohnung getrennt sein. Außerdem muss es überwiegend für betriebliche Zwecke genutzt werden (BFH-Urteil vom 22.3.2016, Az. VIII R 10/12).

Anders sieht es aus, wenn Ihr Arbeitgeber Ihnen keinen festen Arbeitsplatz zur Verfügung stellt. Das gilt etwa für Außendienstmitarbeiter oder für Lehrer, die in der Schule normalerweise kein eigenes Büro haben. Sie können bis zu 1.250 Euro im Jahr ansetzen. Falls das heimische Büro den Mittelpunkt ihrer beruflichen Tätigkeit bildet, können Sie auch die vollen Kosten geltend machen.

Anerkannt sind neben der anteiligen Miete auch Betriebskosten, etwa für Strom und Heizung, Versicherungen oder Reinigung. Wenn Sie Aufwendungen für die Raumausstattung hatten, etwa für einen neuen Teppichboden, Schreibtisch oder Bürostuhl, dann können Sie auch diese voll absetzen.

Wenn Sie einen Raum als Arbeitszimmer deklarieren, muss es sich aber auch um ein reines Arbeitszimmer handeln. Alles, was auf eine Privatnutzung hindeutet, etwa Gästebett, Fernseher oder Kleiderschrank, macht das Finanzamt – falls es denn nachprüft – skeptisch.

(2019): Welche Kosten für ein Arbeitszimmer kann man absetzen?

Kann ich auch Bewerbungskosten geltend machen?

Werbungskosten entstehen Ihnen nicht nur, wenn Sie einen Job haben, sondern auch, wenn Sie einen bekommen wollen. Alle Ausgaben, die Ihnen im Zusammenhang mit der Stellensuche entstehen, können Sie in der Steuererklärung geltend machen.

Dazu gehören Büromaterialien und Porto genauso wie Stellengesuche, Fotos oder Bewerbungstrainings. Wollen Sie nicht alle Bewerbungskosten einzeln zusammentragen, können Sie einfach eine Pauschale von 2,50 Euro für jede elektronische Bewerbung ansetzen, für die klassische Bewerbungsmappe sind es 8,50 Euro.

Auch die Fahrten zu Bewerbungsgesprächen können Sie abrechnen, entweder mit dem gezahlten Ticketpreis oder mit 30 Cent pro gefahrenen Kilometer, wenn Sie das eigene Auto nutzen. Müssen Sie ein Hotel buchen, können Sie auch das absetzen, ebenso die Verpflegungspauschale.

(2019): Kann ich auch Bewerbungskosten geltend machen?

Was gibt's sonst noch für Werbungskosten?

Einige Posten können Sie ohne Nachweis pauschal abrechnen: Nutzen Sie Ihr privates Handy oder Festnetztelefon auch beruflich, können Sie 20 Prozent der Telefonrechnung geltend machen – bei 20 Euro pro Monat ist allerdings Schluss. Das gleiche gilt für den Internetanschluss. Zahlen Sie beispielsweise 30 Euro für eine Flatrate, können Sie pro Monat 6 Euro ansetzen.

Für das Girokonto, auf das Ihr Gehalt fließt, können Sie pauschal 16 Euro Kontoführungsgebühren ansetzen.

Und schlussendlich können Sie auch Steuerberatungskosten bei den Werbungskosten geltend machen – allerdings nur solche, die mit Ihrer Berufstätigkeit zusammenhängen Bearbeitet Ihr Steuerberater dagegen die „Anlage Kind“ oder den Mantelbogen, ist das nicht abzugsfähig. Eine Ausnahme gilt für Steuerberatungskosten bis zu 100 Euro. Sie müssen nicht einzeln aufgeteilt werden. Nutzen Sie ein Steuerprogramm, können Sie den Kaufpreis also auch komplett als Werbungskosten ansetzen.

(2019): Was gibt's sonst noch für Werbungskosten?