Familie Maier ist am 15.01.2020 von Hamburg nach Berlin zogen. Für Ihre Tochter entstanden 2021 zusätzliche Unterrichtskosten in Höhe von 1.500 Euro. Abzugsfähig sind zunächst einmal 1.022,50 Euro, also die Hälfte von 2.045 Euro. Von dem noch nicht berücksichtigten Betrag in Höhe von 477,50 Euro (1.500 Euro minus 1.022,50 Euro) sind weitere 358 Euro absetzbar (75 Prozent von 477,50 Euro).

Insgesamt kann Familie Maier in der Einkommensteuererklärung 2021 Unterrichtskosten von 1.380 Euro geltend machen.

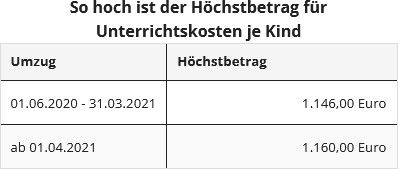

Aktuell wird für Umzüge ab dem 1.6.2020 die steuerliche Absetzbarkeit von Unterrichtskosten neu geregelt (aufgrund des "Besoldungsstrukturenmodernisierungsgesetzes" vom 9.12.2019). Wie bisher wird der abzugsfähige Höchstbetrag vom Bundesfinanzministerium bekannt gegeben und von Zeit zu Zeit angepasst (BMF-Schreiben vom 20.5.2020, IV C 5-S 2353/20/10004). Aktuell hat das Bundesfinanzministerium die Pauschalen und Höchstbeträge für berufliche Umzüge ab dem 1. April 2021 angehoben (BMF-Schreiben vom 21.7.2021, IV C 5 - S 2353/20/10004).

Die Notwendigkeit ist in geeigneter Weise, z.B. durch eine Bescheinigung der Schule, nachzuweisen. Neu ist, dass die Notwendigkeit jetzt bereits bei einem umzugsbedingten Bundeslandwechsel als gegeben angenommen wird. Grund für die Regelung sind die unterschiedlichen Lehr- und Rahmenpläne der bisherigen Schule gegenüber denen der neuen Schule.

Steuertipp: Folgende Feinheit sollten Sie noch kennen: Bei Umzügen kam es früher auf den Tag an, an dem Sie den Umzug beendet haben. Wurden die Möbel beispielsweise am 28.2. eingeladen und am 1.3. ausgeladen, hatten Sie Anspruch auf die höheren Beträge. Nun ist dies anders: Für die die Ermittlung der Pauschalen ist der Tag vor dem Einladen des Umzugsguts maßgeblich (BMF-Schreiben vom 20.5.2020).