Wann kann ich die digitale Belegnachreichung für meine Belege nutzen?

Ab sofort haben Sie in allen Bundesländern die Möglichkeit zur Nachreichung digitaler Anlagen (Nachdigal) an die Finanzverwaltung. Wollte das Finanzamt bisher Belege als Nachweis für angegebene Aufwendungen, musste man diese in Papierform - also per Post - übermitteln.

Sie sollten allerdings keine Belege unaufgefordert übermitteln. Die Finanzverwaltung bittet ausdrücklich darum, Belege nur nach einer Aufforderung durch das Finanzamt einzureichen.

Es besteht übrigens keine Pflicht, die Nachweise elektronisch an das zuständige Finanzamt zu übermitteln. Sie können dem Finanzamt Belege auch weiterhin in Papierform zukommen lassen.

Wichtig: Die Dateien müssen im PDF-Format übermittelt werden, andere Formate sind bislang nicht vorgesehen. Machen Sie also ein Foto von einem Beleg, können Sie dieses beispielsweise nicht im JPG-Format schicken, sondern müssen es in ein PDF umwandeln.

Wann kann ich die digitale Belegnachreichung für meine Belege nutzen?

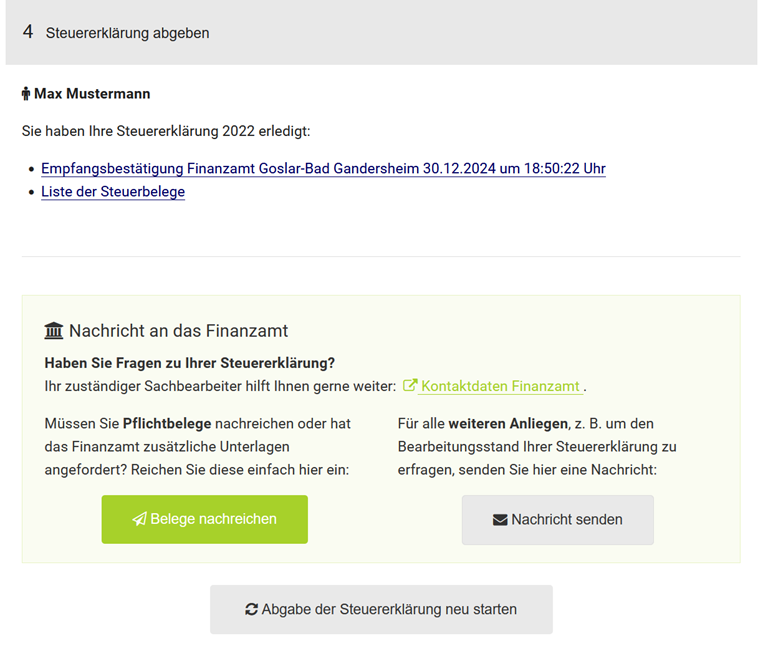

Kann das Finanzamt jederzeit Belege anfordern?

Das Finanzamt verzichtet zunächst auf die Vorlage von Belegen. Sind Ihnen beispielsweise erstmals Aufwendungen entstanden, kann für die Bearbeitung der Steuererklärung die Vorlage von Belegen erforderlich sein. Diese fordert Ihr Finanzamt im Bedarfsfall von Ihnen an.

Die erforderlichen Belege können Sie dem Finanzamt zusenden, falls Sie zu einer Belegnachreichung aufgefordert wurden. Auch wenn keine Belege vorliegen sollten, können Sie dem Finanzamt hier eine Nachricht zukommen lassen, dass Ihnen keine Belege vorliegen.

Kann das Finanzamt jederzeit Belege anfordern?

Wie kann man bereits übertragene Belege ersetzen oder korrigieren?

Ein Korrekturverfahren für bereits übermittelte Belege ist aktuell nicht vorgesehen.

Falls ein aktualisierter Beleg übermittelt wird, muss der entsprechende Sachverhalt im Feld "Ihre Nachricht ans Finanzamt" erklärt werden. Die Bewertung der übermittelten Belege erfolgt durch den Bearbeiter bzw. die Bearbeiterin im zuständigen Finanzamt.

Wie kann man bereits übertragene Belege ersetzen oder korrigieren?

Werden bereits versendete Beleg beim Finanzamt durch einen wiederholten Versand gelöscht?

Die bereits übermittelten Belege werden durch einen erneuten Versand nicht gelöscht. Vielmehr werden bereits gesendet Belege um die neu übermittelten Daten ergänzt.

Die Bewertung der übermittelten Belege erfolgt dann durch den Bearbeiter bzw. die Bearbeiterin im zuständigen Finanzamt.

Werden bereits versendete Beleg beim Finanzamt durch einen wiederholten Versand gelöscht?

Kann ich auch einen Eigenbelege erstellen, wenn der Originalbeleg fehlt?

Kostenabzug ohne Beleg – geht das?

Grundsätzlich gilt im Steuerrecht der Grundsatz: "Keine Buchung ohne Beleg."

Fehlt ein Beleg, ist der Kostenabzug gefährdet – denn berufliche oder betriebliche Ausgaben müssen nachgewiesen werden. Ausnahmen gelten nur, wenn für bestimmte Aufwendungen Pauschalen anerkannt werden.

Eigenbelege sind möglich – aber nur im Ausnahmefall

Wenn ein Originalbeleg fehlt, kann ausnahmsweise ein Eigenbeleg erstellt werden. Dieser wird vom Finanzamt nur in begründeten Fällen akzeptiert – insbesondere dann, wenn:

- die Ausgabe beruflich oder betrieblich veranlasst ist,

- die Höhe der Kosten plausibel erscheint,

- und kein Ersatzbeleg beschafft werden kann.

Hinweis: Eigenbelege gelten nur als Notlösung. Je sorgfältiger sie erstellt sind, desto eher werden sie anerkannt.

Inhalt eines Eigenbelegs

Ein Eigenbeleg sollte folgende Angaben enthalten:

- Zweck der Ausgabe

- Betrag der Zahlung

- Datum der Zahlung

- Empfänger (sofern bekannt)

- Datum der Belegerstellung

- Unterschrift zur Bestätigung

Bei Barzahlungen sollte der Eigenbeleg durch zusätzliche Nachweise ergänzt werden (z. B. Kopie eines Briefs, Kontoauszug, Foto).

Kleinbeträge: Weniger problematisch

Bei Kleinbeträgen bis 150 Euro brutto ist die Anerkennung meist unproblematisch – besonders bei Überweisungen.

Typische Beispiele:

- Trinkgelder

- Garderobengebühren

- Verlorene Portoquittung

Höhere Beträge: Ersatzbeleg statt Eigenbeleg

Je höher der Betrag, desto kritischer wird das Finanzamt prüfen. In solchen Fällen ist es ratsam:

- eine Ersatzrechnung vom Anbieter anzufordern,

- den Verlust des Originalbelegs auf dem Ersatzbeleg zu vermerken.

So vermeiden Sie Rückfragen und sichern ggf. auch Ihre Gewährleistungsansprüche.

Wichtig für Unternehmen: Kein Vorsteuerabzug mit Eigenbeleg

Unternehmen können bei Eigenbelegen keine Vorsteuer geltend machen, da eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer erforderlich ist.

Wer hier nicht nachbessert, verzichtet unter Umständen auf hohe Beträge. Daher gilt:

Eigenbelege sind nur als Notlösung geeignet.

Kann ich auch einen Eigenbelege erstellen, wenn der Originalbeleg fehlt?