(2020)

Steuererklärung für 2020: Das ist neu

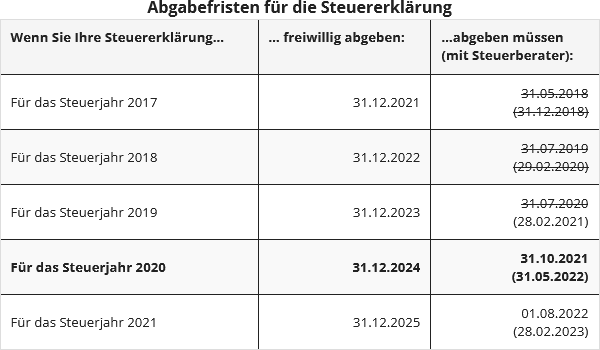

Abgabefrist für die Steuererklärung 2020

Zur Abgabe einer Einkommensteuererklärung ist man verpflichtet, wenn ein bestimmter Grund vorliegt. Dann erfolgt eine sog. Pflichtveranlagung oder Veranlagung von Amts wegen.

Liegt kein Grund für eine Pflichtveranlagung vor, können Arbeitnehmer, Betriebsrentner und Pensionäre eine Steuererklärung freiwillig abgeben (sog. Antragsveranlagung gemäß § 46 Abs. 2 Nr. 8 EStG). In diesem Fall können Sie sich mit der Abgabe bis zu vier Jahre nach dem Steuerjahr Zeit lassen, für die Steuererklärung 2020 also bis zum 31.12.2024 (§ 169 AO).

Für die Abgabe gelten folgende Fristen:

Verspätungszuschlag bei verspäteter Abgabe

Seit 2019 gelten neue Regeln zur Erhebung von Verspätungszuschlägen, die erstmals für die Steuererklärung des Jahres 2018 gelten. Neben der bisher unveränderten "Kann-Regelung" werden eine "Muss-Regelung" und ein Mindest-Verspätungszuschlag neu eingeführt (§ 152 AO, geändert durch das "Gesetz zur Modernisierung des Besteuerungsverfahrens" vom 18.7.2016).

Abgabepflicht bei Erhalt von Kurzarbeitergeld

Anlässlich der Corona-Krise wurden die Vorschriften rund um den Bezug von Kurzarbeitergeld mehrfach geändert. So wurde die Dauer für den Bezug von Kurzarbeitergeld auf bis zu 24 Monate verlängert. Auch gibt es Sonderregelungen zur steuerlichen Behandlung der Arbeitgeberzuschüsse zum Kurzarbeitergeld und zum Saison-Kurzarbeitergeld. Was bedeuten die Regeleung aber für die Steuererklärung?

Personen, die mehr als 410 Euro Kurzarbeitergeld im Kalenderjahr beziehen, sind zur Abgabe einer Steuererklärung verpflichtet. Wer die Erklärung nicht „freiwillig“ abgibt, sollte bedenken, dass die Finanzämter Informationen über den Bezug von Kurzarbeitergeld per Datenaustausch erhalten, die Steuererklärung dann vielleicht nach einem oder zwei Jahren zwangsweise anfordern und es zu erheblichen Verspätungszuschlägen kommen kann.

Auch Aufstockungsbeträge unterliegen dem Progressionsvorbehalt (§ 32b Abs. 1 Nr. 1g EStG). Der Arbeitgeber hat sie in die elektronische Lohnsteuerbescheinigung (für das Kalenderjahr 2020) unter der Nummer 15 einzutragen.

Steuerentlastung: Erhöhung des Grundfreibetrages

Der steuerliche Grundfreibetrag stellt sicher, dass der Anteil des Einkommens, der für den Lebensunterhalt absolut notwendig ist, nicht mit Steuern belastet wird (Existenzminimum). Ab dem 1.1.2020 wird der Grundfreibetrag von 9.168 Euro auf 9.408 angehoben. Für Verheiratete gilt der doppelte Betrag (§ 32a EStG). Zum 1.1.2021 erfolgt eine weitere Anhebung auf 9.696 Euro bzw. 19.392 Euro (§ 32a EStG).

Abbau der kalten Progression

Zum Ausgleich der kalten Progression und zur Verhinderung einer schleichenden Steuererhöhung werden die Eckwerte des Steuertarifs um die geschätzte Inflationsrate erhöht, d.h. "nach rechts" verschoben. Im Jahre 2020 erfolgt eine Verschiebung des Steuertarifs um 1,95 Prozent. Weiter geplante Erhöhungen: 1,52 Prozent (2021) bzw. 1,5 Prozent (2022). Durch diese Anpassung greifen steigende Steuersätze des progressiven Steuertarifs erst bei etwas höherem Einkommen, es bleibt etwas mehr Netto vom Brutto.

Ohne diese Anpassung müssten Steuerzahler, deren Einkommen lediglich in Höhe der Inflationsrate steigt, durchschnittlich mehr Steuern zahlen und hätten netto weniger Kaufkraft. Zum Ausgleich der kalten Progression und zur Verhinderung einer schleichenden Steuererhöhung werden die Eckwerte des Steuertarifs um die geschätzte Inflationsrate erhöht, d.h. "nach rechts" verschoben.

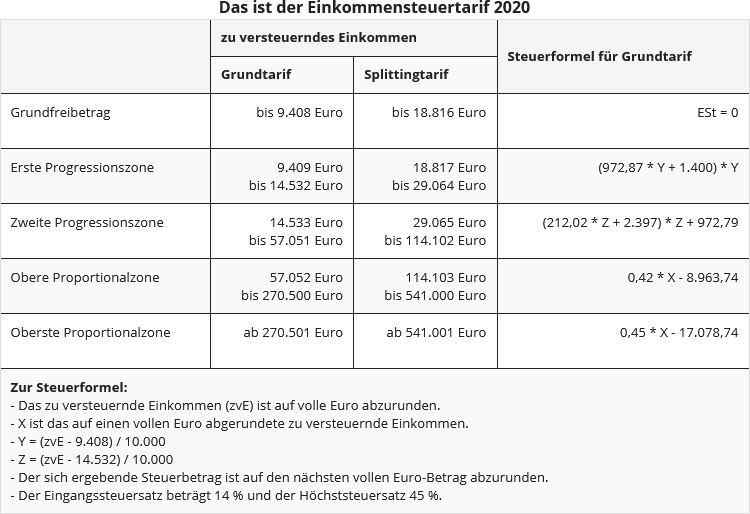

Der neue Einkommensteuertarif 2020

Reichensteuer greift erst bei höherem Einkommen

Seit 2007 gibt es die sog. Reichensteuer, ein Steuerzuschlag von 3 Prozentpunkten für Bestverdiener. Der Spitzensteuersatz beträgt also in der obersten Proportionalzone 45% und greift bei einem zu versteuernden Einkommen im Jahre 2019 ab 265.327 Euro bzw. 530.653 Euro (Ledige / Verheiratete). Im Jahre 2020 beginnt die oberste Proportionalzone mit dem Steuerzuschlag von 3 Prozent erst ab einem zvE von 270.501 Euro bzw. 541.001 Euro

Familienstand: Ehe auch für gleichgeschlechtliche Paare ab 1.10.2017

Viele gleichgeschlechtliche Paare haben von der Möglichkeit Gebrauch gemacht, ihre Lebenspartnerschaft in eine Ehe umzuwandeln. Sie sollten nun aber eine wichtige steuerliche Frist beachten: Sie können nämlich bis zum 31.12.2020 die Zusammenveranlagung mit Splittingtarif auch beantragen - und zwar rückwirkend für alle Jahre bis zum Beginn der eingetragenen Lebenspartnerschaft. Dies ist auch dann möglich, wenn die Steuerbescheide bereits bestandskräftig sind.

Voraussetzung ist, dass die eingetragene Lebenspartnerschaft bis zum 31.12.2019 in eine Ehe umgewandelt worden ist (Artikel 97 § 9 Abs. 5 AO-Einführungsgesetz 2019, eingeführt durch das "Gesetz zur Vermeidung von Umsatzsteuerausfällen beim Handel mit Waren im Internet und zur Änderung weiterer steuerlicher Vorschriften"). Die nachträgliche Gewährung des Splittingtarifs führt üblicherweise zu einer Steuererstattung, so dass der Antrag umgehend gestellt werden sollte, falls dies noch nicht geschehen ist.

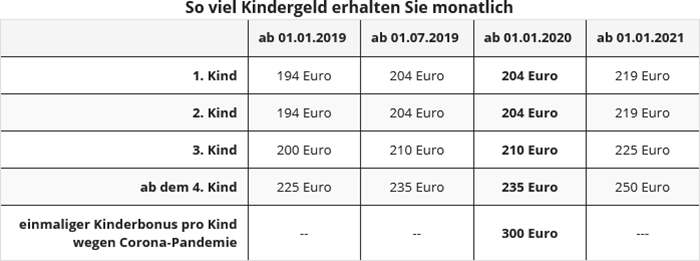

Familienförderung: Erhöhung von Kindergeld und Kinderfreibetrag

Für Familien wurden das Kindergeld Mitte 2019 und der Kinderfreibetrag Anfang 2020 angehoben.

Erhöht wurden

- das Kindergeld

- zum 1.7.2019 um monatlich 10 Euro je Kind;

- im Januar 2021 um weitere 15 Euro pro Kind steigen.

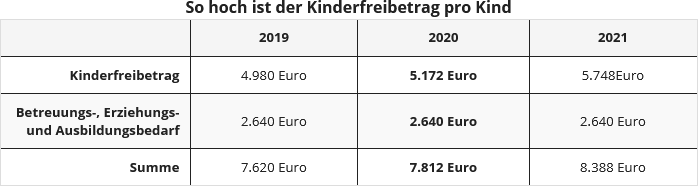

- der Kinderfreibetrag

- im Jahre 2019 von 2 394 Euro auf 2 490 Euro und im Jahre 2020 auf 2 586 Euro je Elternteil.

- im Jahre 2021 wird er auf 2.730 Euro angehoben.

Aktuell: Familien haben in besonderem Maße unter der Corona-Krise zu leiden. Für jedes kindergeldberechtigte Kind wurde das Kindergeld daher im Jahre 2020 einmalig um 300 Euro - sog. Kinderbonus 2020 - erhöht (§ 6 Abs. 3 BKKG; § 66 Abs. 1 Satz 3 EStG).

Der BEA-Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf wurde nicht angehoben. Er beträgt seit 2010 unverändert 2.640 Euro und wird jetzt nicht erhöht. Als ob es in den letzten 9 Jahren keine Kostensteigerungen gegeben hätte! Geschiedenen sowie nicht miteinander verheirateten Eltern stehen die steuerlichen Freibeträge jeweils zur Hälfte zu. Kindergeld wird in vielen Fällen als Einkommen auf Sozialleistungen angerechnet und verringert so deren Bezug, z.B. beim SGB II.

Entlastungsbetrag für Alleinerziehende:

Seit 2004 steht Alleinerziehenden ein Entlastungsbetrag zu, wenn zu ihrem Haushalt mindestens ein Kind gehört, für das sie Kindergeld oder den steuerlichen Kinderfreibetrag erhalten, und ansonsten im Haushalt keine andere erwachsene Person lebt (§ 24b EStG). Ziel des Entlastungsbetrages ist es, die höheren Kosten für die eigene Lebens- und Haushaltsführung der "echt" Alleinerziehenden abzugelten, die einen gemeinsamen Haushalt nur mit ihren Kindern und keiner anderen erwachsenen Person führen, die tatsächlich oder finanziell zum Haushalt beiträgt.

Der Entlastungsbetrag für Alleinerziehende mit einem Kind beträgt eigentlich 1.908 Euro . Zusätzlich kommen für das zweite und jedes weitere Kind jeweils 240 Euro oben drauf. Alleinerziehende mit 2 Kindern werden also seit 2015 um 2.148 Euro entlastet. Der Entlastungsbetrag sowie - seit 2015 - der Erhöhungsbetrag werden gekürzt um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen dafür nicht vorliegen.3

Aktuell: Die Schließung von Kitas und Schulen während der Corona-Pandemie hat alle Familien vor große Herausforderungen gestellt. Besonders getroffen hat sie aber die alleinerziehenden Mütter und Väter. In den Jahren 2020 und 2021 wird der Entlastungsbetrag daher von 1.908 EUR auf 4.008 Euro angehoben und damit mehr als verdoppelt. Der Erhöhungsbetrag von 240 Euro bleibt unverändert (§ 24b Abs. 2 Satz 3 EStG, geändert durch das "Zweite Corona-Steuerhilfegesetz).

Rente aus der gesetzlichen Rentenversicherung

Für Rentner, die im Jahre 2020 erstmals Rente bezogen haben, beträgt der Besteuerungsanteil 80% des Rentenbetrages. Der Bruttorentenbetrag ist also zu 80 % steuerpflichtig, wobei ein Werbungskosten-Pauschbetrag von 102 Euro abgezogen wird.

Im nachfolgenden Jahr 2021 wird der volle Jahresbetrag der Rente erneut mit dem Besteuerungsanteil von 80 % besteuert. Der verbleibende Anteil der Rente ist dann Ihr persönlicher Rentenfreibetrag, der fortan in gleicher Höhe für die gesamte Laufzeit der Rente gilt. Ab 2022 ist der volle Jahresrentenbetrag nach Abzug des Rentenfreibetrages und des Werbungskosten-Pauschbetrages von 102 EUR zu versteuern.

Penionen und Betriebsrenten

Versorgungsbezüge sind - anders als Renten aus der gesetzlichen Rentenversicherung - in vollem Umfang als "Einkünfte aus nichtselbstständiger Arbeit" steuerpflichtig und daher in der "Anlage N" anzugeben. Versorgungsbezüge sind seit 2005 begünstigt durch den Versorgungsfreibetrag, den Zuschlag zum Versorgungsfreibetrag sowie den Werbungskosten-Pauschbetrag von 102 Euro.

Wenn Sie im Jahre 2020 in den Ruhestand treten, beträgt zeitlebens der Versorgungsfreibetrag für Sie 16,0 % der Versorgungsbezüge, höchstens 1.200 Euro, und der Zuschlag zum Versorgungsfreibetrag 360 Euro. Mitsamt Werbungskosten-Pauschbetrag von 102 Euro bleiben die Bezüge also bis zu 1.662 Euro steuerfrei - lebenslänglich.

Vorsorgeaufwendungen: Ende der Günstigerprüfung

Vorsorgeaufwendungen werden seit 2005 nach neuen Regeln steuerlich berücksichtigt. Seit 2010 gibt es für Vorsorgeaufwendungen drei verschiedene Abzugsbeträge: für Beiträge zur Altersvorsorge, zur Basiskranken- und Pflegepflichtversicherung sowie zu anderen Versicherungen. Demgegenüber gab es bis zum Jahr 2004 für sämtliche Versicherungsbeiträge nur einen einheitlichen Vorsorgehöchstbetrag. Um Verschlechterungen zu vermeiden, führte das Finanzamt in den folgenden 15 Jahren von Amts wegen eine sog. Günstigerprüfung durch (§ 10 Abs. 4a EStG).

Im Jahre 2020 ist die bisherige Günstigerprüfung ausgelaufen. Das Finanzamt prüft also zu den Vorsorgeaufwendungen nicht mehr im Rahmen der Einkommensteuerveranlagung, ob für Sie die neue Rechtslage oder die alte Regelung des Jahres 2004 günstiger ist.

Krankenversicherung: Höhere Freigrenzen für Familienversicherung

In der gesetzlichen Kranken- und Pflegeversicherung sind Familienangehörige beitragsfrei mitversichert, wenn ihr Gesamteinkommen regelmäßig im Monat ein Siebtel der monatlichen Bezugsgröße nicht überschreitet. Da die Bezugsgröße sich meist jährlich ändert, ändert sich folglich auch die Einkommensgrenze für die beitragsfreie Versicherung von Familienangehörigen in der gesetzlichen Krankenversicherung. Im Jahre 2019 beträgt die Einkommensgrenze 445 Euro monatlich.

Zum 1.1.2020 ist die unschädliche Einkommensgrenze von 445 Euro auf 455 Euro gestiegen, weil die Bezugsgröße von 3.115 Euro auf 3.185 Euro angehoben wird. Dieser Wert gilt in West und Ost.

Falls der oder die Familienangehörige eine geringfügige Beschäftigung ausübt, durfte bisher das zulässige Gesamteinkommen die Minijob-Grenze von 450 EUR nicht übersteigen. Da aber nun erstmals die "allgemeine Einkommensgrenze" höher ist als die "Minijob-Grenze", dürfte u.E. nun die Grenze von 455 Euro maßgeblich sein.

Die Einkommensgrenze von 455 Euro bzw. 450 Euro darf dreimal im Jahr überschritten werden, ohne dass deswegen die beitragsfreie Familienversicherung verloren geht. Diese Befristung wird aufgehoben und die Regelung unbefristet verlängert. Falls die Einkommensgrenze jedoch mehrfach überschritten wird, besteht die Möglichkeit, sich in der gesetzlichen Krankenversicherung freiwillig zu versichern.

Neue Homeoffice-Pauschale steuerlich absetzbar

Im Zeitraum vom 1.1.2020 bis 31.12.2021 können Arbeitnehmer, die zuhause arbeiten und deren Arbeitsplatz nicht die steuerlichen Voraussetzungen für ein Arbeitszimmer erfüllt, einen Pauschalbetrag von 5 Euro pro Tag als Werbungskosten geltend machen. die Homeoffice-Pauschale ist auf maximal 600 Euro im Jahr begrenzt.

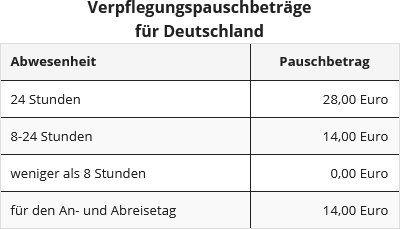

Erhöhung der Verpflegungspauschbeträge

Ab dem 1.1.2020 werden die Verpflegungspauschbeträge angehoben (§ 9 Abs. 4a Satz 3 EStG, geändert durch das "Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften" vom 12.12.2019).

Neuer Übernachtungspauschbetrag für Berufskraftfahrer

Ab dem 1.1.2020 wurde eine neue Reisepauschale für Berufskraftfahrer eingeführt, die anstatt der tatsächlichen Kosten geltend gemach werden kann. Die Übernachtungspauschale in Höhe von 8 Euro pro Kalendertag als Werbungskosten kann – zusätzlich zum „normalen“ Verpflegungspauschbetrag – steuermindernd angesetzt werden.

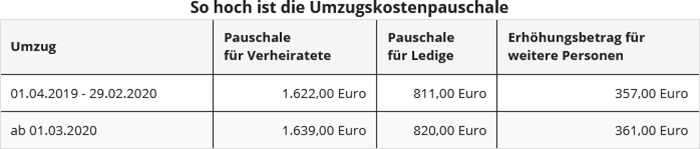

Beruflicher Umzug: Erhöhung der Pauschalen

Bei einem Umzug aus beruflichen Gründen können Sie die Umzugskosten als Werbungskosten absetzen oder vom Arbeitgeber steuerfrei erstattet bekommen. Dazu zählen neben den Transportkosten, Reisekosten, doppelten Mietzahlungen, Maklergebühren für eine Mietwohnung auch sonstige Umzugsauslagen. Während die erstgenannten Kosten in nachgewiesener Höhe absetzbar sind, können sonstige Umzugsauslagen mit einem Pauschbetrag geltend gemacht werden.

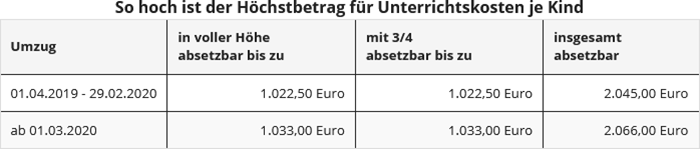

Haben die Kinder infolge des Wohnungswechsels in der Schule Schwierigkeiten, können Sie "Auslagen für zusätzlichen Unterricht der Kinder" bis zu einem bestimmten Höchstbetrag als Werbungskosten absetzen (§ 9 Abs. 2 BUKG 2019).

Steuererleichterungen für Spendenorganisationen

Für Spenden zur Hilfe für von der Corona-Krise Betroffene – egal in welcher Höhe – reicht der vereinfachte Zuwendungsnachweis. Dies soll den Verwaltungsaufwand für die geförderten Organisationen reduzieren. (BMF-Erlass vom 9.4.2020, IV C 4 -S 2223/19/10003).

Unterhalt bedürftiger Personen: Erhöhung des Unterhaltshöchstbetrages

Zum 1.1.2020 wurde der Unterhaltshöchstbetrag von 9.168 Euro auf 9.408 Euro angehoben. Der Unterhaltshöchstbetrag wird häufig nicht in dieser Höhe gewährt, sondern gekürzt. Und zwar um ein Zwölftel für jeden vollen Kalendermonat, in dem die Voraussetzungen nicht gegeben sind, um eigene Einkünfte und Bezüge des Unterhaltsempfänger, die über den Anrechnungsfreibetrag von 624 Euro hinausgehen, sowie um ein, zwei oder drei Viertel, wenn der Unterhaltsempfänger in einem Land mit niedrigerem Lebensstandard lebt.

Steuerermäßigung für energetische Sanierungsmaßnahmen

Ab dem 1.1.2020 wird eine Steuerermäßigung eingeführt für energetische Gebäudesanierungsmaßnahmen bei zu eigenen Wohnzwecken genutzten Gebäuden. Von der Steuerschuld abgezogen werden können 20 Prozent der Aufwendungen verteilt auf 3 Jahre:

- 7 Prozent im ersten und zweiten Jahr, höchstens jeweils 14.000 Euro, und

- 6 Prozent im dritten Jahr, höchstens 12.000 Euro.

Insgesamt sind Aufwendungen für Sanierungsmaßnahmen in Höhe von 200.000 Euro je begünstigtes Objekt förderungsfähig. Begünstigt sind Baumaßnahmen, mit denen ab dem 1.1.2020 begonnen wird und die vor dem 1.1.2030 abgeschlossen sind (§ 35c EStG, eingefügt durch das "Gesetz zur Umsetzung des Klimaschutzprogramms 2030 im Steuerrecht" vom 21.12.2019).

Steuerklassen: Steuerklassenkombination bei Heirat

Seit dem 1.1.2018 erfolgt bei Eheschließung die Einstufung beider Ehegatten automatisch in die Steuerklassen IV und IV (§ 38b Abs. 1 Nr. 3 und 4 sowie § 39e Abs. 3 Satz 3 EStG, geändert mit dem "Steuerumgehungsbekämpfungsgesetz" von 23.6.2017). Die Steuerklassenkombination IV/IV ist jetzt der Regelfall für Ehegatten und die Steuerklassenkombination III/V die Wahlkombination. Nur auf Antrag beider Ehegatten wird die Kombination III/V vergeben.

Die Kombination IV/IV kann also auch dann an beide Ehegatten vergeben werden, wenn nur ein Ehegatte Arbeitslohn bezieht. Die Steuerklassenkombination III/V kommt nur zur Anwendung, wenn und solange beide Ehegatten dies wollen. Der Wechsel von der Steuerklasse III oder V in die Steuerklasse IV ist auch auf Antrag nur eines Ehegatten möglich mit der Folge, dass beide Ehegatten in die Steuerklasse IV eingereiht werden.

Steuerklassenwechsel mehrmals im Jahr möglich

Ab dem 1.1.2020 ist das Recht auf einen Steuerklassenwechsel bei Ehegatten und Lebenspartnern nicht mehr auf einen Wechsel pro Kalenderjahr beschränkt (§ 39 Abs. 6 Satz 3 EStG, geändert durch das "Dritte Bürokratieentlastungsgesetz" vom 22.11.2019).

Rechner

- Brutto-Netto-Rechner: Mit dem Brutto-Netto-Rechner von Lohnsteuer kompakt berechnen Sie, wie viel von Ihrem Bruttogehalt übrigbleibt.

- Förderrechner Riester-Rente: Mit dem Riester-Rechner können Sie Ihre persönlichen Daten zur Riester-Rente berechnen. Der Rechner ermittelt wie hoch die verschiedenen Zulagen ausfallen und welche Höchstgrenzen für Sie relevant sind.

- Rechner für die Rentenbesteuerung: Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

- Einkommensteuer-Veranlagungsrechner: Ob eine gemeinsame oder Einzelveranlagung von Ehegatten günstiger für Sie ist, rechnet Ihnen der Veranlagungsrechner aus.

- Einkommensteuer-Rechner: Sie wollen die wahrscheinliche Höhe der Einkommensteuer ganz schnell berechnen? Nutzen Sie unseren Einkommensteuer-Rechner um die aus Ihrem zu versteuernden Einkommen resultierende Steuerlast zu ermitteln.

Bewertungen des Textes: Steuererklärung für 2020: Das ist neu

4.79

von 5

Anzahl an Bewertungen: 117