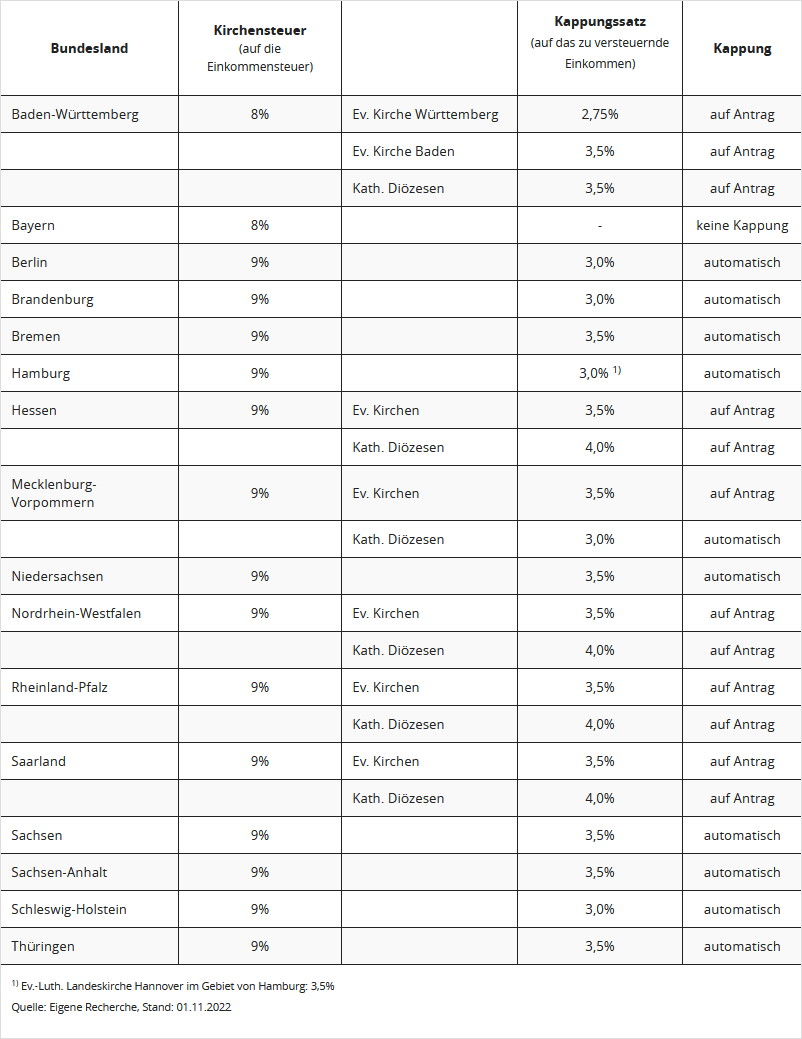

Tabelle Text-ID 107 - Kappungssteuer / 2022_handbuch_107_1.png

Tabelle für Text-ID 107

| Bundesland |

Kirchensteuer

(auf die Einkommensteuer) |

|

Kappungssatz

(auf das zu versteuernde Einkommen)

|

Kappung |

| Baden-Württemberg |

8% |

Ev. Kirche Württemberg |

2,75% |

auf Antrag |

| |

|

Ev. Kirche Baden |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

3,5% |

auf Antrag |

| Bayern |

8% |

|

- |

keine Kappung |

| Berlin |

9% |

|

3,0% |

automatisch |

| Brandenburg |

9% |

|

3,0% |

automatisch |

| Bremen |

9% |

|

3,5% |

automatisch |

| Hamburg |

9% |

|

3,0% 1) |

automatisch |

| Hessen |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Mecklenburg-Vorpommern |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

3,0% |

automatisch |

| Niedersachsen |

9% |

|

3,5% |

automatisch |

| Nordrhein-Westfalen |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Rheinland-Pfalz |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Saarland |

9% |

Ev. Kirchen |

3,5% |

auf Antrag |

| |

|

Kath. Diözesen |

4,0% |

auf Antrag |

| Sachsen |

9% |

|

3,5% |

automatisch |

| Sachsen-Anhalt |

9% |

|

3,5% |

automatisch |

| Schleswig-Holstein |

9% |

|

3,0% |

automatisch |

| Thüringen |

9% |

|

3,5% |

automatisch |

|

1) Ev.-Luth. Landeskirche Hannover im Gebiet von Hamburg: 3,5%

Quelle: Eigene Recherche, Stand: 01.11.2022

|

(2022): Tabelle Text-ID 107 - Kappungssteuer / 2022_handbuch_107_1.png

Tabelle Text-ID 298 - Ertragsanteil der Rente / 2022_handbuch_298_1.png

Tabelle für Text-ID 298

Ertragsanteil der Rente

| Alter des Rentenberechtigten bei Beginn der Rente |

Ertragsanteil der Rente |

|

Alter des Rentenberechtigten bei Beginn der Rente |

Ertragsanteil der Rente |

| 0 bis 1 Jahre |

59 Prozent |

|

51 bis 52 Jahre |

29 Prozent |

| 2 bis 3 Jahre |

58 Prozent |

|

53 Jahre |

28 Prozent |

| 4 bis 5 Jahre |

57 Prozent |

|

54 Jahre |

27 Prozent |

| 6 bis 8 Jahre |

56 Prozent |

|

55 bis 56 Jahre |

26 Prozent |

| 9 bis 10 Jahre |

55 Prozent |

|

57 Jahre |

25 Prozent |

| 11 bis 12 Jahre |

54 Prozent |

|

58 Jahre |

24 Prozent |

| 13 bis 14 Jahre |

53 Prozent |

|

59 Jahre |

23 Prozent |

| 15 bis 16 Jahre |

52 Prozent |

|

60 bis 61 Jahre |

22 Prozent |

| 17 bis 18 Jahre |

51 Prozent |

|

62 Jahre |

21 Prozent |

| 19 bis 20 Jahre |

50 Prozent |

|

63 Jahre |

20 Prozent |

| 21 bis 22 Jahre |

49 Prozent |

|

64 Jahre |

19 Prozent |

| 23 bis 24 Jahre |

48 Prozent |

|

65 bis 66 Jahre |

18 Prozent |

| 25 bis 26 Jahre |

47 Prozent |

|

67 Jahre |

17 Prozent |

| 27 Jahre |

46 Prozent |

|

68 Jahre |

16 Prozent |

| 28 bis 29 Jahre |

45 Prozent |

|

69 bis 70 Jahre |

15 Prozent |

| 30 bis 31 Jahre |

44 Prozent |

|

71 Jahre |

14 Prozent |

| 32 Jahre |

43 Prozent |

|

72 bis 73 Jahre |

13 Prozent |

| 33 bis 34 Jahre |

42 Prozent |

|

74 Jahre |

12 Prozent |

| 35 Jahre |

41 Prozent |

|

75 Jahre |

11 Prozent |

| 36 bis 37 Jahre |

40 Prozent |

|

76 bis 77 Jahre |

10 Prozent |

| 38 Jahre |

39 Prozent |

|

78 bis 79 Jahre |

9 Prozent |

| 39 bis 40 Jahre |

38 Prozent |

|

80 Jahre |

8 Prozent |

| 41 Jahre |

37 Prozent |

|

81 bis 82 Jahre |

7 Prozent |

| 42 Jahre |

36 Prozent |

|

83 bis 84 Jahre |

6 Prozent |

| 43 bis 44 Jahre |

35 Prozent |

|

85 bis 87 Jahre |

5 Prozent |

| 45 Jahre |

34 Prozent |

|

88 bis 91 Jahre |

4 Prozent |

| 46 bis 47 Jahre |

33 Prozent |

|

92 bis 94 Jahre |

3 Prozent |

| 48 Jahre |

32 Prozent |

|

95 bis 96 Jahre |

2 Prozent |

| 49 Jahre |

31 Prozent |

|

ab 97 Jahre |

1 Prozent |

| 50 Jahre |

30 Prozent |

|

|

|

(2022): Tabelle Text-ID 298 - Ertragsanteil der Rente / 2022_handbuch_298_1.png

Tabelle Text-ID 442- Rentenfreibetrag / 2022_handbuch_442_1.png

Tabelle für Text-ID 442

Besteuerungsanteil und Freibetrag der gesetzlichen Rente

Jahr des

Rentenbeginns |

Besteuerungs-

anteil (in %) |

Renten-

freibetrag (in %) |

| bis 2005 |

50 |

50 |

| ab 2006 |

52 |

48 |

| 2007 |

54 |

46 |

| 2008 |

56 |

44 |

| 2009 |

58 |

42 |

| 2010 |

60 |

40 |

| 2011 |

62 |

38 |

| 2012 |

64 |

36 |

| 2013 |

66 |

34 |

| 2014 |

68 |

32 |

| 2015 |

70 |

30 |

| 2016 |

72 |

28 |

| 2017 |

74 |

26 |

| 2018 |

76 |

24 |

| 2019 |

78 |

22 |

| 2020 |

80 |

20 |

| 2021 |

81 |

19 |

| 2022 |

82 |

18 |

| 2023 |

83 |

17 |

| 2024 |

84 |

16 |

| 2025 |

85 |

15 |

| 2026 |

86 |

14 |

| 2027 |

87 |

13 |

| 2028 |

88 |

12 |

| 2029 |

89 |

11 |

| 2030 |

90 |

10 |

| 2031 |

91 |

9 |

| 2032 |

92 |

8 |

| 2033 |

93 |

7 |

| 2034 |

94 |

6 |

| 2035 |

95 |

5 |

| 2036 |

96 |

4 |

| 2037 |

97 |

3 |

| 2038 |

98 |

2 |

| 2039 |

99 |

1 |

| 2040 |

100 |

0 |

(2022): Tabelle Text-ID 442- Rentenfreibetrag / 2022_handbuch_442_1.png

Tabelle Text-ID 247 - Kindergeld/-freibetrag / 2022_handbuch_247_1.png 2022_handbuch_247_2.png

Tabelle für Text-ID 272, 468, 455

So viel Kindergeld erhalten Sie monatlich

| |

ab 01.01.2021 |

ab 01.01.2022 |

ab 01.01.2023 |

| 1. Kind |

219 Euro |

219 Euro |

250 Euro |

| 2. Kind |

219 Euro |

219 Euro |

250 Euro |

| 3. Kind |

225 Euro |

225 Euro |

250 Euro |

| ab dem 4. Kind |

250 Euro |

250 Euro |

250 Euro |

Kinderbonus pro Kind

|

150 Euro |

100 Euro |

- |

So hoch ist der Kinderfreibetrag pro Kind

| |

2021 |

2022 |

2023 |

| Kinderfreibetrag |

5.460 Euro |

5.620 Euro |

5.760 Euro |

| Betreuungs-, Erziehungs- und Ausbildungsbedarf |

2.928 Euro |

2.928 Euro |

2.928 Euro |

| Summe |

8.388 Euro |

8.548 Euro |

8.688 Euro |

(2022): Tabelle Text-ID 247 - Kindergeld/-freibetrag / 2022_handbuch_247_1.png 2022_handbuch_247_2.png

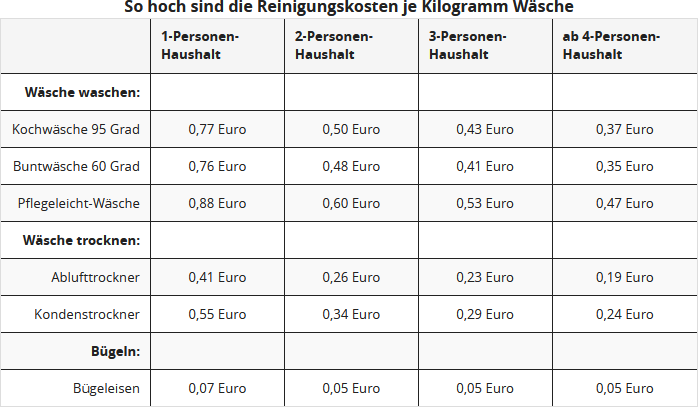

Tabelle Text-ID 311 - Reinigung von Arbeitskleidung / 2022_handbuch_311_1.png

Tabelle für Text-ID 311

So hoch sind die Reinigungskosten je Kilogramm Wäsche

| |

1-Personen-Haushalt |

2-Personen-Haushalt |

3-Personen-Haushalt |

ab 4-Personen-Haushalt |

| Wäsche waschen: |

|

|

|

|

| Kochwäsche 95 Grad |

0,77 Euro |

0,50 Euro |

0,43 Euro |

0,37 Euro |

| Buntwäsche 60 Grad |

0,76 Euro |

0,48 Euro |

0,41 Euro |

0,35 Euro |

| Pflegeleicht-Wäsche |

0,88 Euro |

0,60 Euro |

0,53 Euro |

0,47 Euro |

| Wäsche trocknen: |

|

|

|

|

| Ablufttrockner |

0,41 Euro |

0,26 Euro |

0,23 Euro |

0,19 Euro |

| Kondenstrockner |

0,55 Euro |

0,34 Euro |

0,29 Euro |

0,24 Euro |

| Bügeln: |

|

|

|

|

| Bügeleisen |

0,07 Euro |

0,05 Euro |

0,05 Euro |

0,05 Euro |

(2022): Tabelle Text-ID 311 - Reinigung von Arbeitskleidung / 2022_handbuch_311_1.png

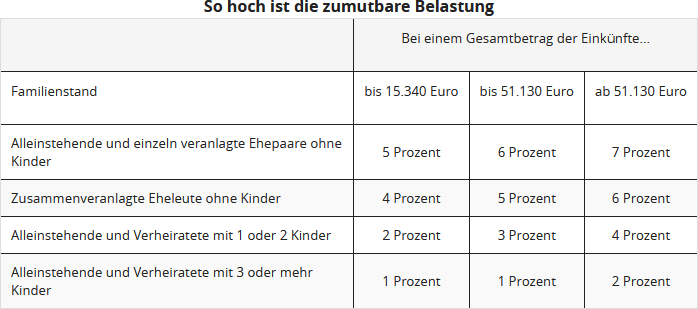

Tabelle Text-ID 468 - Zumutbare Belastung / 2022_handbuch_468_1.png

Tabelle für Text-ID 468, 457

So hoch ist die zumutbare Belastung

| |

Bei einem Gesamtbetrag der Einkünfte...

|

|

Familienstand

|

bis 15.340 Euro

|

bis 51.130 Euro

|

ab 51.130 Euro

|

| Alleinstehende und einzeln veranlagte Ehepaare ohne Kinder |

5 Prozent |

6 Prozent |

7 Prozent |

| Zusammenveranlagte Eheleute ohne Kinder |

4 Prozent |

5 Prozent |

6 Prozent |

| Alleinstehende und Verheiratete mit 1 oder 2 Kinder |

2 Prozent |

3 Prozent |

4 Prozent |

| Alleinstehende und Verheiratete mit 3 oder mehr Kinder |

1 Prozent |

1 Prozent |

2 Prozent |

(2022): Tabelle Text-ID 468 - Zumutbare Belastung / 2022_handbuch_468_1.png

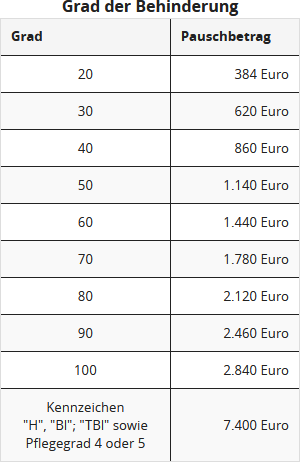

Tabelle Text-ID 895 - Grad der Behinderung / 2022_handbuch_895_1.png

Tabelle für Text-ID 895

Grad der Behinderung

Grad

|

Pauschbetrag |

| 20 |

384 Euro |

| 30 |

620 Euro |

| 40 |

860 Euro |

| 50 |

1.140 Euro |

| 60 |

1.440 Euro |

| 70 |

1.780 Euro |

| 80 |

2.120 Euro |

| 90 |

2.460 Euro |

| 100 |

2.840 Euro |

Kennzeichen

"H", "Bl"; "TBl" sowie

Pflegegrad 4 oder 5 |

7.400 Euro |

(2022): Tabelle Text-ID 895 - Grad der Behinderung / 2022_handbuch_895_1.png

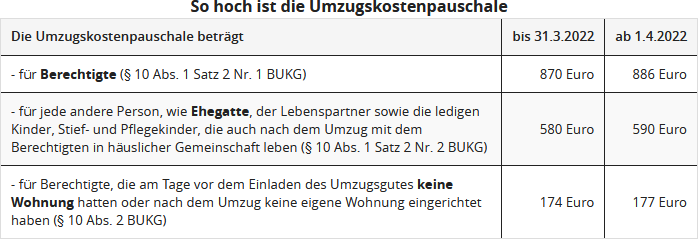

Tabelle Text-ID 1527 - Umzugskostenpauschale / 2022_handbuch_1527_1.png 2022_handbuch_1527_2.png

So hoch ist die Umzugskostenpauschale

| Die Umzugskostenpauschale beträgt |

bis 31.3.2022 |

ab 1.4.2022 |

| - für Berechtigte (§ 10 Abs. 1 Satz 2 Nr. 1 BUKG) |

870 Euro |

886 Euro |

| - für jede andere Person, wie Ehegatte, der Lebenspartner sowie die ledigen Kinder, Stief- und Pflegekinder, die auch nach dem Umzug mit dem Berechtigten in häuslicher Gemeinschaft leben (§ 10 Abs. 1 Satz 2 Nr. 2 BUKG) |

580 Euro |

590 Euro |

| - für Berechtigte, die am Tage vor dem Einladen des Umzugsgutes keine Wohnung hatten oder nach dem Umzug keine eigene Wohnung eingerichtet haben (§ 10 Abs. 2 BUKG) |

174 Euro |

177 Euro |

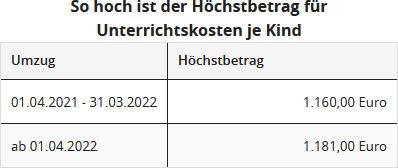

So hoch ist der Höchstbetrag für Unterrichtskosten je Kind

| Umzug |

Höchstbetrag |

| 01.04.2021 - 31.03.2022 |

1.160,00 Euro |

| ab 01.04.2022 |

1.181,00 Euro |

(2022): Tabelle Text-ID 1527 - Umzugskostenpauschale / 2022_handbuch_1527_1.png 2022_handbuch_1527_2.png

Tabelle Text-ID 2012 - Abgabefristen / 2022_handbuch_2012_1.png

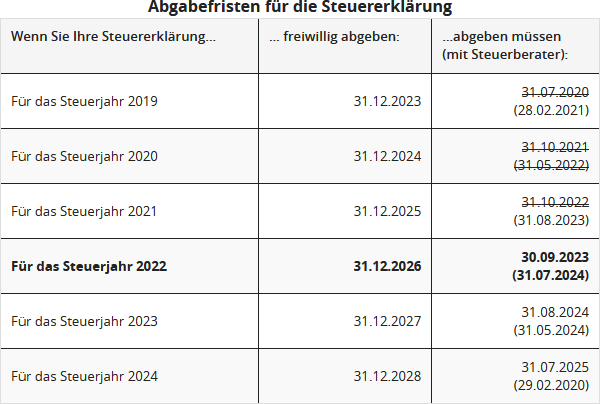

Abgabefristen für die Steuererklärung

Wenn Sie Ihre Steuererklärung…

|

… freiwillig abgeben:

|

…abgeben müssen

(mit Steuerberater): |

| Für das Steuerjahr 2019 |

31.12.2023 |

31.07.2020

(28.02.2021) |

| Für das Steuerjahr 2020 |

31.12.2024 |

31.10.2021

(31.05.2022) |

| Für das Steuerjahr 2021 |

31.12.2025 |

31.10.2022

(31.08.2023) |

| Für das Steuerjahr 2022 |

31.12.2026 |

30.09.2023

(31.07.2024) |

| Für das Steuerjahr 2023 |

31.12.2027 |

31.08.2024

(31.05.2024) |

| Für das Steuerjahr 2024 |

31.12.2028 |

31.07.2025

(29.02.2020) |

(2022): Tabelle Text-ID 2012 - Abgabefristen / 2022_handbuch_2012_1.png

Tabelle Text-ID 2567 - Das ist neu 2022 / 2022_handbuch_2567_1.png 2022_handbuch_2567_2.png

2022_handbuch_2567_1.png

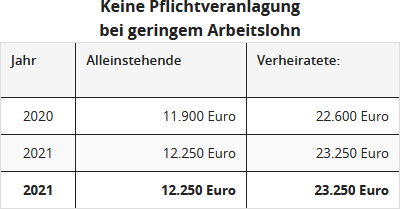

Keine Pflichtveranlagung

bei geringem Arbeitslohn

Jahr

|

Alleinstehende

|

Verheiratete:

|

| 2020 |

11.900 Euro |

22.600 Euro |

| 2021 |

12.250 Euro |

23.250 Euro |

| 2021 |

12.250 Euro |

23.250 Euro |

2022_handbuch_2567_2.png

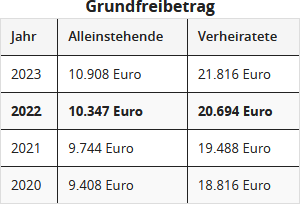

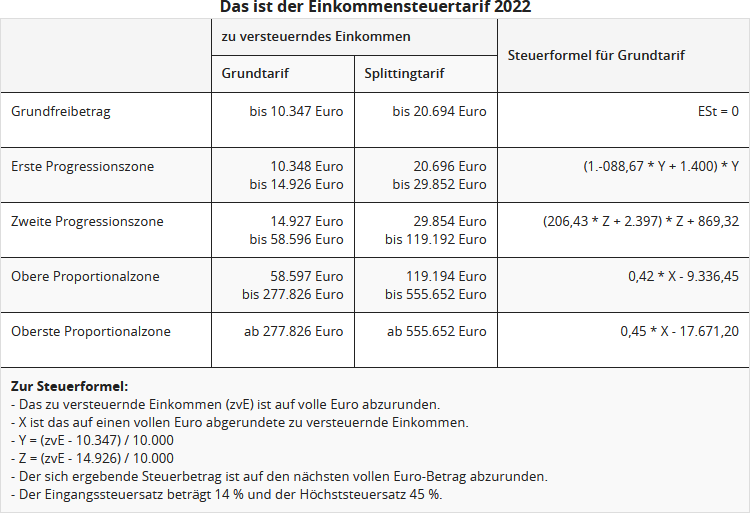

Das ist der Einkommensteuertarif 2022

| |

zu versteuerndes Einkommen |

Steuerformel für Grundtarif |

| Grundtarif |

Splittingtarif |

Grundfreibetrag

|

bis 10.347 Euro

|

bis 20.694 Euro

|

ESt = 0

|

Erste Progressionszone

|

10.348 Euro

bis 14.926 Euro |

20.696 Euro

bis 29.852 Euro |

(1.-088,67 * Y + 1.400) * Y

|

Zweite Progressionszone

|

14.927 Euro

bis 58.596 Euro |

29.854 Euro

bis 119.192 Euro |

(206,43 * Z + 2.397) * Z + 869,32

|

Obere Proportionalzone

|

58.597 Euro

bis 277.826 Euro |

119.194 Euro

bis 555.652 Euro |

0,42 * X - 9.336,45

|

Oberste Proportionalzone

|

ab 277.826 Euro

|

ab 555.652 Euro

|

0,45 * X - 17.671,20

|

Zur Steuerformel:

- Das zu versteuernde Einkommen (zvE) ist auf volle Euro abzurunden.

- X ist das auf einen vollen Euro abgerundete zu versteuernde Einkommen.

- Y = (zvE - 10.347) / 10.000

- Z = (zvE - 14.926) / 10.000

- Der sich ergebende Steuerbetrag ist auf den nächsten vollen Euro-Betrag abzurunden.

- Der Eingangssteuersatz beträgt 14 % und der Höchststeuersatz 45 %. |

(2022): Tabelle Text-ID 2567 - Das ist neu 2022 / 2022_handbuch_2567_1.png 2022_handbuch_2567_2.png

Tabelle Text-ID 2581 - Ausländische Einkünfte: Jährliche Umrechnungskurse 2022_handbuch_2581_1.png

Tabelle für Text-ID 2581

Ausländische Einkünfte:

Jährliche Umrechnungskurse für das Jahr 2022

Land

|

Euro |

Umrechnungskurs

(Jahresbasis) |

| Australien |

1,00 EUR |

1,5173 AUD |

| Brasilien |

1,00 EUR |

5,4432 BRL |

| Bulgarien |

1,00 EUR |

1,9558 BGN |

| China (VR) |

1,00 EUR |

7,0800 CNY |

| Dänemark |

1,00 EUR |

7,4395 DKK |

| Großbritannien |

1,00 EUR |

0,8526 GBP |

| Hongkong |

1,00 EUR |

8,2512 HKD |

| Indien |

1,00 EUR |

82,7144 INR |

| Indonesien |

1,00 EUR |

15.633,5916 IDR |

| Island |

1,00 EUR |

142,2491 ISK |

| Israel |

1,00 EUR |

3,5360 ILS |

| Japan |

1,00 EUR |

138,0050 JPY |

| Kanada |

1,00 EUR |

1,3703 CAD |

| Korea, Republik |

1,00 EUR |

1.358,0708 KRW |

| Kroatien |

1,00 EUR |

7,5349 HRK |

| Malaysia |

1,00 EUR |

4,6292 MYR |

| Mexiko |

1,00 EUR |

21,2045 MXN |

| Neuseeland |

1,00 EUR |

1,6585 NZD |

| Norwegen |

1,00 EUR |

10,1015 NOK |

| Philippinen |

1,00 EUR |

57,3194 PHP |

| Polen |

1,00 EUR |

4,6844 PLN |

| Rumänien |

1,00 EUR |

4,9316 RON |

| Russland |

1,00 EUR |

N.V. |

| Schweden |

1,00 EUR |

10,6274 SEK |

| Schweiz |

1,00 EUR |

1,0051 CHF |

| Singapur |

1,00 EUR |

1,4519 SGD |

| Südafrika |

1,00 EUR |

17,2097 ZAR |

| Thailand |

1,00 EUR |

36,8618 THB |

| Tschechien |

1,00 EUR |

24,5601 CZK |

| Türkei |

1,00 EUR |

15,7381 TRY |

| Ungarn |

1,00 EUR |

357,2616 HUF |

| USA |

1,00 EUR |

1,0538 USD |

|

Quelle: BMF-Schreiben vom 2. Januar 2023.

Alle Angaben ohne Gewähr.

|

(2022): Tabelle Text-ID 2581 - Ausländische Einkünfte: Jährliche Umrechnungskurse 2022_handbuch_2581_1.png

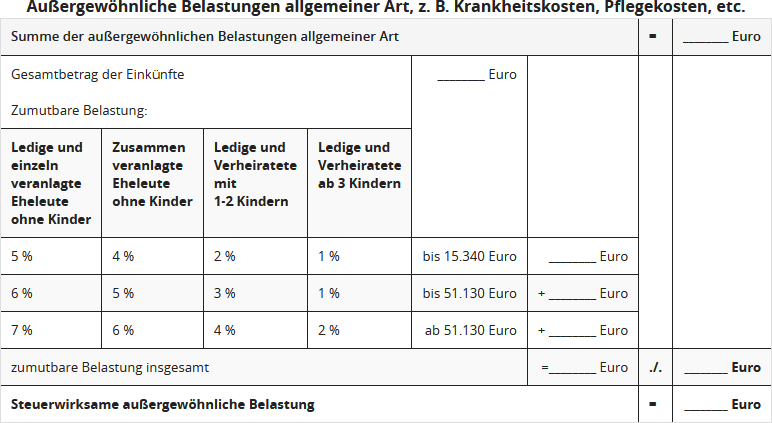

Tabelle Text-ID 2663 - agB/zumutbare Belastung - 2022_handbuch_2663_1.png

Tabelle für Text-ID 2663

Außergewöhnliche Belastungen allgemeiner Art, z. B. Krankheitskosten, Pflegekosten, etc.

| Summe der außergewöhnlichen Belastungen allgemeiner Art |

= |

________ Euro |

Gesamtbetrag der Einkünfte

Zumutbare Belastung: |

________ Euro |

|

|

|

| Ledige und einzeln veranlagte Eheleute ohne Kinder |

Zusammen veranlagte Eheleute ohne Kinder |

Ledige und Verheiratete mit 1-2 Kindern |

Ledige und Verheiratete ab 3 Kindern |

| 5 % |

4 % |

2 % |

1 % |

bis 15.340 Euro |

________ Euro |

| 6 % |

5 % |

3 % |

1 % |

bis 51.130 Euro |

+ ________ Euro |

| 7 % |

6 % |

4 % |

2 % |

ab 51.130 Euro |

+ ________ Euro |

| zumutbare Belastung insgesamt |

=________ Euro |

./. |

________ Euro |

| Steuerwirksame außergewöhnliche Belastung |

= |

________ Euro |

(2022): Tabelle Text-ID 2663 - agB/zumutbare Belastung - 2022_handbuch_2663_1.png

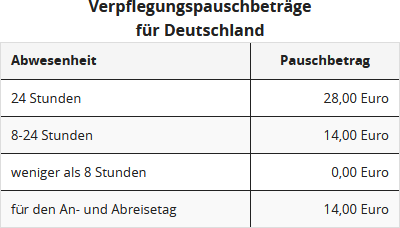

Tabelle Text-ID 3089- Verpflegungs- und Übernachtungspauschbeträge 2021 / 2022_handbuch_3089_1.png

Tabelle für Text-ID 3089

Verpflegungs- und Übernachtungspauschbeträge 2022

| Land |

Verpflegungspauschbetrag bei einer Abwesenheitsdauer je Kalendertag von |

Übernachtungs- pauschbetrag

Euro |

24 Std.

Euro |

8 bis 24 Std.

Euro |

| Afghanistan |

30 |

20 |

95 |

| Ägypten |

41 |

28 |

125 |

| Albanien |

29 |

20 |

113 |

| Algerien |

51 |

34 |

173 |

| Andorra |

34 |

23 |

45 |

| Angola |

52 |

35 |

299 |

| Antigua und Barbuda |

45 |

30 |

177 |

| Äquatorialguinea |

36 |

24 |

166 |

| Argentinien |

35 |

24 |

113 |

| Armenien |

24 |

16 |

59 |

| Aserbaidschan |

30 |

20 |

72 |

| Äthiopien |

39 |

26 |

130 |

| Australien |

51 |

34 |

158 |

| Australien / Canberra |

51 |

34 |

158 |

| Australien / Sydney |

68 |

45 |

184 |

| Bahrain |

45 |

30 |

180 |

| Bangladesch |

50 |

33 |

165 |

| Barbados |

52 |

35 |

165 |

| Belgien |

42 |

28 |

135 |

| Benin |

52 |

35 |

115 |

| Bolivien |

30 |

20 |

93 |

| Bosnien und Herzegowina |

23 |

16 |

75 |

| Botsuana |

40 |

27 |

102 |

| Brasilien |

51 |

34 |

84 |

| Brasilien / Brasilia |

57 |

38 |

127 |

| Brasilien / Rio de Janeiro |

57 |

38 |

145 |

| Brasilien / Sao Paulo |

53 |

36 |

132 |

| Brunei |

52 |

35 |

106 |

| Bulgarien |

22 |

15 |

90 |

| Burkina Faso |

38 |

25 |

174 |

| Burundi |

47 |

32 |

98 |

| Chile |

44 |

29 |

187 |

| China |

50 |

33 |

78 |

| China / Chengdu |

35 |

24 |

105 |

| China / Hongkong |

74 |

49 |

145 |

| China / Kanton |

40 |

27 |

113 |

| China / Peking |

46 |

31 |

142 |

| China / Shanghai |

50 |

33 |

128 |

| Costa Rica |

47 |

32 |

93 |

| Côte d’Ivoire |

51 |

34 |

146 |

| Dänemark |

58 |

39 |

143 |

| Dominica |

45 |

30 |

177 |

| Dominikanische Republik |

45 |

30 |

147 |

| Dschibuti |

65 |

44 |

305 |

| Ecuador |

44 |

29 |

97 |

| El Salvador |

44 |

29 |

119 |

| Eritrea |

50 |

33 |

91 |

| Estland |

29 |

20 |

85 |

| Fidschi |

34 |

23 |

69 |

| Finnland |

50 |

33 |

136 |

| Frankreich |

44 |

29 |

115 |

| Frankreich / Lyon |

53 |

36 |

115 |

| Frankreich / Marseille |

46 |

31 |

101 |

|

Frankreich / Paris und Depart. 92, 93, 94

|

58 |

39 |

152 |

| Frankreich / Straßburg |

51 |

34 |

96 |

| Gabun |

52 |

35 |

183 |

| Gambia |

30 |

20 |

125 |

| Georgien |

35 |

24 |

88 |

| Ghana |

46 |

31 |

148 |

| Grenada |

45 |

30 |

177 |

| Griechenland |

36 |

24 |

135 |

| Griechenland / Athen |

46 |

31 |

132 |

| Großbritannien / London |

62 |

41 |

224 |

| Großbritannien und Nordirland |

45 |

30 |

115 |

| Guatemala |

34 |

23 |

90 |

| Guinea |

46 |

31 |

118 |

| Guinea-Bissau |

24 |

16 |

86 |

| Guyana |

45 |

30 |

177 |

| Haiti |

58 |

39 |

130 |

| Honduras |

48 |

32 |

101 |

| Indien |

32 |

21 |

85 |

| Indien / Bangalore |

42 |

28 |

155 |

| Indien / Chennai |

32 |

21 |

85 |

| Indien / Kalkutta |

35 |

24 |

145 |

| Indien / Mumbai |

50 |

33 |

146 |

| Indien / Neu Delhi |

38 |

25 |

185 |

| Indonesien |

36 |

24 |

134 |

| Iran |

33 |

22 |

196 |

| Irland |

44 |

29 |

92 |

| Island |

47 |

32 |

108 |

| Israel |

66 |

44 |

190 |

| Italien |

40 |

27 |

135 |

| Italien / Mailand |

45 |

30 |

158 |

| Italien / Rom |

40 |

27 |

135 |

| Jamaika |

57 |

38 |

138 |

| Japan |

52 |

35 |

190 |

| Japan / Tokio |

66 |

44 |

233 |

| Jemen |

24 |

16 |

95 |

| Jordanien |

46 |

31 |

126 |

| Kambodscha |

38 |

25 |

94 |

| Kamerun |

50 |

33 |

180 |

| Kanada |

47 |

32 |

134 |

| Kanada / Ottawa |

47 |

32 |

142 |

| Kanada / Toronto |

51 |

34 |

161 |

| Kanada / Vancouver |

50 |

33 |

140 |

| Kap Verde |

30 |

20 |

105 |

| Kasachstan |

45 |

30 |

111 |

| Katar |

56 |

37 |

149 |

| Kenia |

42 |

28 |

223 |

| Kirgisistan |

27 |

18 |

74 |

| Kolumbien |

46 |

31 |

115 |

| Kongo, Demokratische Republik |

70 |

47 |

190 |

| Kongo, Republik |

50 |

33 |

200 |

| Korea, Demokratische Volksrepublik |

28 |

19 |

92 |

| Korea, Republik |

58 |

39 |

112 |

| Kosovo |

23 |

16 |

57 |

| Kroatien |

35 |

24 |

107 |

| Kuba |

46 |

31 |

228 |

| Kuwait |

42 |

28 |

185 |

| Laos |

33 |

22 |

96 |

| Lesotho |

24 |

16 |

103 |

| Lettland |

35 |

24 |

76 |

| Libanon |

59 |

40 |

123 |

| Libyen |

63 |

42 |

135 |

| Liechtenstein |

53 |

36 |

180 |

| Litauen |

26 |

17 |

109 |

| Luxemburg |

47 |

32 |

130 |

| Madagaskar |

34 |

23 |

87 |

| Malawi |

47 |

32 |

123 |

| Malaysia |

34 |

23 |

88 |

| Malediven |

52 |

35 |

170 |

| Mali |

38 |

25 |

120 |

| Malta |

46 |

31 |

114 |

| Marokko |

42 |

28 |

129 |

| Marshall Inseln |

63 |

42 |

102 |

| Mauretanien |

39 |

26 |

105 |

| Mauritius |

54 |

36 |

220 |

| Mazedonien |

29 |

20 |

95 |

| Mexiko |

48 |

32 |

177 |

| Mikronesien |

33 |

22 |

116 |

| Moldau, Republik |

24 |

16 |

88 |

| Monaco |

42 |

28 |

180 |

| Mongolei |

27 |

18 |

92 |

| Montenegro |

29 |

20 |

94 |

| Mosambik |

38 |

25 |

146 |

| Myanmar |

35 |

24 |

155 |

| Namibia |

30 |

20 |

112 |

| Nepal |

28 |

19 |

86 |

| Neuseeland |

56 |

37 |

153 |

| Nicaragua |

36 |

24 |

81 |

| Niederlande |

47 |

32 |

122 |

| Niger |

41 |

28 |

89 |

| Nigeria |

46 |

31 |

182 |

| Norwegen |

80 |

53 |

182 |

| Oman |

60 |

40 |

200 |

| Österreich |

40 |

27 |

108 |

| Pakistan |

34 |

23 |

122 |

| Pakistan / Islamabad |

23 |

16 |

238 |

| Palau |

51 |

34 |

179 |

| Panama |

39 |

26 |

111 |

| Papua-Neuguinea |

60 |

40 |

234 |

| Paraguay |

38 |

25 |

108 |

| Peru |

34 |

23 |

143 |

| Philippinen |

33 |

22 |

116 |

| Polen |

29 |

20 |

60 |

| Polen / Breslau |

33 |

22 |

117 |

| Polen / Danzig |

30 |

20 |

84 |

| Polen / Krakau |

27 |

18 |

86 |

| Polen / Warschau |

29 |

20 |

109 |

| Portugal |

36 |

24 |

102 |

| Ruanda |

46 |

31 |

141 |

| Rumänien |

26 |

17 |

62 |

| Rumänien / Bukarest |

32 |

21 |

100 |

| Russische Föderation |

24 |

16 |

58 |

| Russische Föderation / Jekatarinburg |

28 |

19 |

84 |

| Russische Föderation / Moskau |

30 |

20 |

110 |

| Russische Föderation / St. Petersburg |

26 |

17 |

114 |

| Sambia |

36 |

24 |

130 |

| Samoa |

29 |

20 |

85 |

| San Marino |

34 |

23 |

75 |

|

Anmerkung:

Pandemiebedingt wurden die Auslandstage- und Auslandsübernachtungsgelder nach dem Bundesreisekostengesetz zum 1. Januar 2022 nicht neu festgesetzt (BMF-Schreiben vom 27.9.2021).

|

(2022): Tabelle Text-ID 3089- Verpflegungs- und Übernachtungspauschbeträge 2021 / 2022_handbuch_3089_1.png

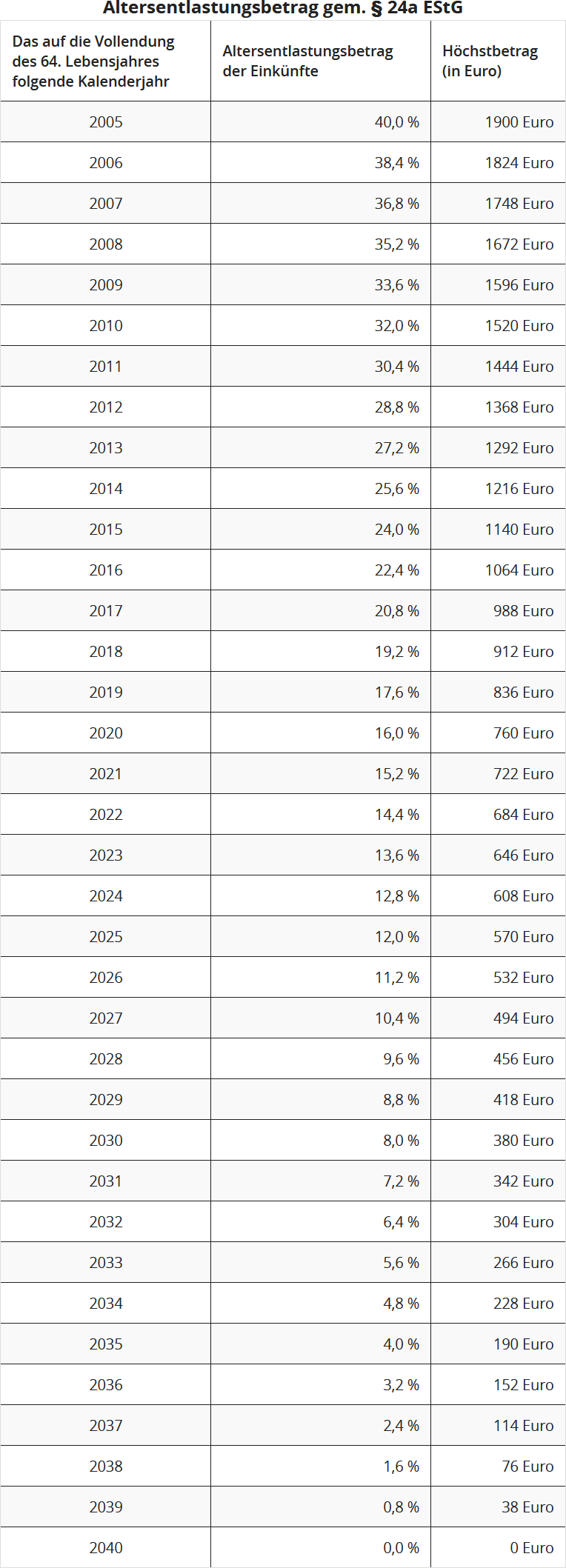

Tabelle Text-ID 3344 - Altersentlastungsbetrag / 2022_handbuch_3344_1.png

Tabelle für Text-ID 3344

Altersentlastungsbetrag gem. § 24a EStG

Das auf die Vollendung

des 64. Lebensjahres

folgende Kalenderjahr |

Altersentlastungsbetrag

der Einkünfte |

Höchstbetrag

(in Euro) |

| 2005 |

40,0 % |

1900 Euro |

| 2006 |

38,4 % |

1824 Euro |

| 2007 |

36,8 % |

1748 Euro |

| 2008 |

35,2 % |

1672 Euro |

| 2009 |

33,6 % |

1596 Euro |

| 2010 |

32,0 % |

1520 Euro |

| 2011 |

30,4 % |

1444 Euro |

| 2012 |

28,8 % |

1368 Euro |

| 2013 |

27,2 % |

1292 Euro |

| 2014 |

25,6 % |

1216 Euro |

| 2015 |

24,0 % |

1140 Euro |

| 2016 |

22,4 % |

1064 Euro |

| 2017 |

20,8 % |

988 Euro |

| 2018 |

19,2 % |

912 Euro |

| 2019 |

17,6 % |

836 Euro |

| 2020 |

16,0 % |

760 Euro |

| 2021 |

15,2 % |

722 Euro |

| 2022 |

14,4 % |

684 Euro |

| 2023 |

13,6 % |

646 Euro |

| 2024 |

12,8 % |

608 Euro |

| 2025 |

12,0 % |

570 Euro |

| 2026 |

11,2 % |

532 Euro |

| 2027 |

10,4 % |

494 Euro |

| 2028 |

9,6 % |

456 Euro |

| 2029 |

8,8 % |

418 Euro |

| 2030 |

8,0 % |

380 Euro |

| 2031 |

7,2 % |

342 Euro |

| 2032 |

6,4 % |

304 Euro |

| 2033 |

5,6 % |

266 Euro |

| 2034 |

4,8 % |

228 Euro |

| 2035 |

4,0 % |

190 Euro |

| 2036 |

3,2 % |

152 Euro |

| 2037 |

2,4 % |

114 Euro |

| 2038 |

1,6 % |

76 Euro |

| 2039 |

0,8 % |

38 Euro |

| 2040 |

0,0 % |

0 Euro |

(2022): Tabelle Text-ID 3344 - Altersentlastungsbetrag / 2022_handbuch_3344_1.png