Kiedy i jak mogę przenieść kwotę wolną BEA?

Od 2021 r. dodanie § 32 ust. 6 zdanie 6 EStG reguluje, że przeniesienie kwoty wolnej na dziecko zawsze prowadzi również do przeniesienia kwoty wolnej na potrzeby opieki, wychowania lub kształcenia (kwota BEA).

Jeśli mieszkasz osobno od partnera, możesz przenieść jego kwotę wolną na siebie lub zostanie ona przeniesiona z mocy prawa.

Jednak: Chociaż przeniesienie kwoty wolnej na dziecko na mocy fikcji prawnej (§ 32 ust. 6 zdanie 6 EStG) zawsze prowadzi również do przeniesienia kwoty BEA, możliwość sprzeciwu pozostaje - ale tylko w przypadku dzieci niepełnoletnich.

Przeniesienie kwoty BEA musi nastąpić w "Anlage Kind". Przeniesienie nie jest możliwe, jeśli dziecko jest zameldowane w mieszkaniach obojga rodziców. Rodzic zobowiązany do płacenia alimentów, u którego dziecko nie jest zameldowane, może sprzeciwić się przeniesieniu kwoty BEA w przypadku dzieci niepełnoletnich, jeśli ponosi koszty opieki nad dzieckiem lub regularnie opiekuje się dzieckiem w nieznacznym stopniu. Jeśli jeden z rodziców nie wywiązuje się wystarczająco ze swoich zobowiązań alimentacyjnych (co najmniej 75 procent), drugi rodzic może przenieść na siebie kwotę wolną na dziecko. Obejmuje to również przeniesienie kwoty BEA.

Przykład

Rodzice Hansa (12 lat) mieszkają osobno. Hans jest zameldowany przez cały rok tylko u swojej matki.

Przypadek 1: Ojciec wywiązuje się ze swojego obowiązku alimentacyjnego w mniej niż 75 procentach. Matka może w tym przypadku przenieść na siebie kwotę wolną na dziecko. Automatycznie kwota BEA również przechodzi na matkę.

Przypadek 2: Ojciec wywiązuje się ze swojego obowiązku alimentacyjnego. W tym przypadku matka może przenieść na siebie kwotę BEA, ale nie kwotę wolną na dziecko.

(2022): Kiedy i jak mogę przenieść kwotę wolną BEA?

Jak można przenieść kwotę wolną na dziecko na wnuka lub pasierba?

Jeśli dziadkowie lub ojczym/macocha przyjęli dziecko do siebie, kwota wolna na dziecko może zostać na nich przeniesiona. W takim przypadku kwota wolna na potrzeby opieki, wychowania lub edukacji (BEA) również automatycznie przechodzi na dziadków lub ojczyma/macochę.

Od 2012 r. przeniesienie kwot wolnych jest możliwe również wtedy, gdy dziecko nie mieszka u dziadków. Ma to miejsce, gdy mają oni obowiązek alimentacyjny wobec swoich wnuków, ponieważ rodzice są bez środków do życia.

Do przeniesienia kwoty wolnej wymagana jest zgoda jednego z rodziców lub, w przypadku wspólnie rozliczających się rodziców, obojga partnerów. Zgoda ta jest udzielana w załączniku K do zeznania podatkowego. Zgoda może zostać cofnięta w dowolnym momencie, ale nie z mocą wsteczną na poprzednie lata kalendarzowe.

(2022): Jak można przenieść kwotę wolną na dziecko na wnuka lub pasierba?

Czy mogę przenieść kwotę wolną na dziecko / kwotę BEA na inną osobę?

W niektórych przypadkach możesz przenieść swoją połowę kwoty wolnej na dziecko oraz połowę kwoty wolnej na potrzeby opieki, wychowania lub kształcenia (kwota BEA) na drugiego rodzica. Jest to możliwe, jeśli nie jesteście małżeństwem, żyjecie w separacji lub jesteście rozwiedzeni. Wzajemne porozumienie nie wystarczy.

Jako rodzic sprawujący opiekę możesz złożyć wniosek o przeniesienie kwoty wolnej na dziecko, jeśli rodzic zobowiązany do alimentów nie wypełnia swoich zobowiązań alimentacyjnych w co najmniej 75 procentach. W takim przypadku otrzymasz nie tylko pełną kwotę wolną na dziecko, ale także automatycznie pełną kwotę BEA. Od 2012 roku obowiązuje zasada, że kwota wolna może zostać przeniesiona również wtedy, gdy drugi rodzic nie jest zobowiązany do alimentów z powodu braku zdolności finansowej. Jeśli więc jesteś zmuszony samodzielnie utrzymywać dziecko, masz prawo do pełnej kwoty wolnej na dziecko i BEA.

Wichtig

Zobowiązania alimentacyjne nie mają wyłącznie charakteru pieniężnego. Jeśli dziecko mieszka u danego rodzica, spełnia on już swój obowiązek alimentacyjny.

Niezależnie od kwestii alimentacyjnej, kwota wolna na dziecko może zostać przeniesiona również wtedy, gdy jeden z rodziców na stałe mieszka za granicą lub gdy jego miejsce zamieszkania nie jest znane.

Możliwe jest również przeniesienie kwoty wolnej na potrzeby opieki, wychowania lub kształcenia (kwota BEA). Z powodu orzeczenia BFH i późniejszej zmiany przepisów przeniesienie kwoty BEA stało się jednak bardzo skomplikowane.

Dotychczasowa praktyka administracyjna przewidywała, że w przypadku dzieci niepełnoletnich i pełnoletnich kwota BEA podąża za przeniesieniem kwoty wolnej na dziecko. Praktyczny przypadek często wyglądał następująco:

Dziecko mieszka z rodzicem Anną; rodzic Bruno nie płaci alimentów i nie interesuje się szczególnie dzieckiem. Rodzic Anna ma zatem prawo do obu kwot w pełnej wysokości na wniosek.

Jednak Federalny Trybunał Finansowy orzekł, że kwota BEA, do której w zasadzie ma prawo rodzic Bruno - po osiągnięciu pełnoletności przez dziecko - nie może zostać przeniesiona na Annę, nawet w przypadku naruszenia obowiązku alimentacyjnego. Oznacza to, że samotnie wychowujący rodzic nie otrzymuje połowy kwoty BEA na pełnoletnie dziecko, mimo że sam ponosi koszty utrzymania dziecka (orzeczenia BFH z 22.4.2020, III R 61/18 i III R 25/19). Wydaje się to niesprawiedliwe, dlatego ustawodawca zareagował: poprzez uzupełnienie § 32 ust. 6 zdanie 6 EStG ustalono, że przeniesienie kwoty wolnej na dziecko zawsze prowadzi również do przeniesienia kwoty BEA - jednak dopiero od 2021 roku.

Do tego momentu jest to już dość skomplikowane. Ale może być jeszcze bardziej skomplikowane! Ponieważ ustawodawca nie zmienił zdania 9 § 32 ust. 6 EStG, w którym stwierdza się: "Przeniesienie ... jest wykluczone, jeśli przeniesieniu sprzeciwiono się, ponieważ rodzic, u którego dziecko nie jest zameldowane, ponosi koszty opieki nad dzieckiem lub regularnie opiekuje się dzieckiem w nieznacznym stopniu."

Oznacza to, że mimo iż przeniesienie kwoty wolnej na dziecko na mocy fikcji prawnej (§ 32 ust. 6 zdanie 6 EStG) zawsze prowadzi również do przeniesienia kwoty BEA, możliwość sprzeciwu w przypadku dzieci niepełnoletnich pozostaje. Ale jaki przypadek jest w ogóle objęty tym przepisem?

Beispiel

Niepełnoletnie dziecko mieszka z matką. Ojciec wypełnia swoje zobowiązania alimentacyjne, więc matka nie może przenieść połowy kwoty wolnej na dziecko. Matka uważa jednak, że ojciec nie zajmuje się wspólnym dzieckiem i składa wniosek o przeniesienie kwoty BEA.

Ojciec może się sprzeciwić, jeśli udowodni, że ponosi również koszty opieki lub regularnie opiekuje się dzieckiem w nieznacznym stopniu. W takim przypadku kwota wolna na dziecko i kwota BEA nadal przysługują obu rodzicom po połowie. To prawo do przeniesienia z odpowiednim prawem sprzeciwu dotyczy jednak tylko dzieci niepełnoletnich.

Pytanie brzmi, kiedy opieka ma miejsce "w nieznacznym stopniu". W ustawie nie wyjaśniono bliżej kryterium regularnej opieki "w nieznacznym stopniu". Jednak BFH wyjaśnił, co należy rozumieć przez opiekę "w nieznacznym stopniu":

- Ma to miejsce, gdy udział czasowy rodzica zobowiązanego do alimentów wynosi średnio 10% rocznie, przy czym w takim przypadku inne wskaźniki mogą być regularnie pomijane (orzeczenie BFH z 8.11.2017, III R 2/16).

- Zgodnie z opinią BFH, zakres opieki wymaga całościowej oceny z uwzględnieniem wszystkich obiektywnych okoliczności danego przypadku. Ocena może zależeć od wielu czynników, które z natury rzeczy mogą mieć różną wagę w zależności od sytuacji. Są to w szczególności częstotliwość i długość kontaktów między rodzicem sprzeciwiającym się a dzieckiem, które z kolei są uzależnione od wieku dziecka i odległości między miejscami zamieszkania rodziców. Ze względów uproszczenia BFH dochodzi do wspomnianej granicy 10% udziału czasowego w opiece.

Jeśli dziecko mieszka z dziadkami lub ojczymem, kwota wolna na dziecko i kwota BEA mogą zostać również przeniesione na nich. Wymagany jest wniosek jednego z rodziców. Przeniesienie to można w każdej chwili odwołać w odniesieniu do przyszłych lat. Rodzice, którzy są wspólnie rozliczani, mogą przenieść kwoty wolne na dziadków tylko wspólnie. W takim przypadku dołącz do zeznania podatkowego "Załącznik K".

(2022): Czy mogę przenieść kwotę wolną na dziecko / kwotę BEA na inną osobę?

Jaki wpływ ma pobyt dziecka za granicą na kwotę wolną na dziecko?

Kwota wolna na dziecko oraz kwota wolna na potrzeby związane z opieką, wychowaniem lub edukacją (BEA) są niezależne od miejsca zamieszkania dziecka. Jednakże jako rodzic musisz być nieograniczenie podlegający opodatkowaniu dochodowemu w Niemczech.

Jednak miejsce zamieszkania dziecka jest istotne dla wysokości kwoty wolnej na dziecko, ponieważ w zależności od kraju kwota wolna zmniejsza się o jedną, dwie lub trzy czwarte. Aby ocenić koszty utrzymania na miejscu, Federalne Ministerstwo Finansów publikuje podział na grupy krajów.

Podział na grupy krajów ma znaczenie, gdy dzieci przebywają za granicą i wpływa na:

- kwotę wolną na dziecko,

- kwotę wolną BEA (na opiekę, wychowanie i edukację),

- wysokość kwoty wolnej na edukację,

- obliczanie kosztów opieki nad dzieckiem.

Krótkoterminowe pobyty za granicą, takie jak wakacje, nie prowadzą do obniżenia. Dotyczy to również tymczasowych pobytów, np. w związku z kształceniem zawodowym.

Uwaga: Również na dzieci mieszkające w krajach UE lub EOG przysługuje zasiłek rodzinny, chyba że za granicą są już przyznawane świadczenia porównywalne z niemieckim zasiłkiem na dziecko. Podwójne wsparcie ma być wykluczone. Warunkiem jest, aby dziecko było zasadniczo brane pod uwagę, czyli było w wieku szkolnym lub studiowało i nie ukończyło 25 lat.

Jeśli dziecko przebywa poza UE lub EOG w celach edukacyjnych, dochodzi jeszcze jeden ważny warunek: aby otrzymać zasiłek na dziecko, miejsce zamieszkania lub przynajmniej zwykłe miejsce pobytu musi (nadal) znajdować się w Niemczech. Mówiąc prościej: jeśli dziecko mieszka na stałe w kraju trzecim poza UE i EOG, np. w USA, w Niemczech nie przysługuje zasiłek na dziecko. Zasiłek na dziecko jest wypłacany tylko wtedy, gdy dziecko przynajmniej czasowo przebywa w Niemczech i faktycznie utrzymuje swoje miejsce zamieszkania w Niemczech.

OBECNIE Federalny Trybunał Finansowy orzekł, co następuje: Jeśli dziecko niepełnoletnie, które początkowo mieszkało w kraju, przebywa w celach edukacyjnych przez ponad rok poza obszarem UE i EOG, zachowuje swoje miejsce zamieszkania w kraju w mieszkaniu jednego lub obojga rodziców tylko wtedy,

o jeśli ma do dyspozycji w tym mieszkaniu pomieszczenia odpowiednie do stałego zamieszkania,

o może z nich korzystać w każdej chwili i

o faktycznie korzysta z nich z pewną regularnością.

Zachowanie miejsca zamieszkania w kraju jest zazwyczaj możliwe tylko wtedy, gdy dziecko faktycznie korzysta z tego mieszkania przez większość czasu wolnego od nauki, czyli w czasie ferii szkolnych lub semestralnych (wyrok BFH z 28.4.2022, III R 12/20). W rozpatrywanej sprawie dziecko mieszkało ponad rok w kraju trzecim u dziadków, aby uczyć się tam języka arabskiego w szkole. BFH nie wydał ostatecznego orzeczenia, lecz odesłał sprawę do sądu niższej instancji. Sąd ten musi teraz ustalić, czy istnieje miejsce zamieszkania w kraju, ponieważ wyjaśnienie stanu faktycznego było niepełne.

Tipp

Aby zachować miejsce zamieszkania w kraju w domu rodziców podczas wieloletnich pobytów za granicą, krótkie wizyty, zazwyczaj uzasadnione relacją rodzic-dziecko, nie wystarczą. Brak środków finansowych na podróże do domu dziecka nie może również zrekompensować braku istotnych pobytów w kraju w czasie wolnym od nauki (wyrok BFH z 25.9.2014, III R 10/14). Sędziowie BFH zwracają uwagę, że przy ocenie, czy miejsce zamieszkania w kraju zostało zachowane, należy uwzględnić wszystkie okoliczności danego przypadku. Ostatecznie jednak istotne będzie, czy dziecko w czasie ferii wracało do domu i spędzało je głównie u rodziców. Rodzice powinni wspólnie z dzieckiem zadbać o zabezpieczenie dowodów, tj. przechowywać bilety kolejowe i lotnicze, sporządzać kopie paszportu, przedstawiać plany studiów itp.

Tipp

Rezygnacja z miejsca zamieszkania w domu rodziców następuje w przypadku początkowo planowanych na rok, a następnie przedłużonych studiów za granicą dopiero po upływie pierwszego roku studiów (Niedersächsisches FG, wyrok z 7.1.2020, 5 K 168/17). Wyrok ten nie jest jeszcze prawomocny. BFH musi bowiem wyjaśnić, czy pobyty w szpitalu w kraju są uwzględniane przy ocenie, czy dziecko studiujące za granicą zachowało swoje miejsce zamieszkania w kraju (sygn. akt BFH: III R 11/21).

Tipp

Dla porządku należy zauważyć, że w przypadku zasiłku na dziecko istnieją szczególne zasady w związku z krajami, z którymi zawarto umowę o zabezpieczeniu społecznym (np. Turcja).

(2022): Jaki wpływ ma pobyt dziecka za granicą na kwotę wolną na dziecko?

Co to jest kwota wolna od podatku na dziecko?

Zasiłek na dziecko i ulga podatkowa na dziecko to ulgi podatkowe na wydatki ponoszone przez rodziców na dzieci. Prawo do zasiłku na dziecko istnieje automatycznie od urodzenia, ale musi zostać złożony pisemny wniosek. To nie dzieci, jak często się uważa, mają prawo do zasiłku na dziecko, lecz rodzice lub opiekunowie prawni, którzy są odpowiedzialni za dobro dziecka.

Zasiłek na dziecko

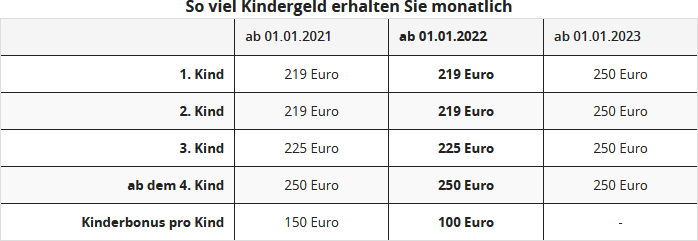

Zasiłek na dziecko to miesięczna kwota wypłacana rodzicom, zazwyczaj przez kasę rodzinną. Zasiłek na dziecko nie podlega opodatkowaniu. Wysokość zasiłku zależy od liczby dzieci.

Ulga podatkowa na dziecko

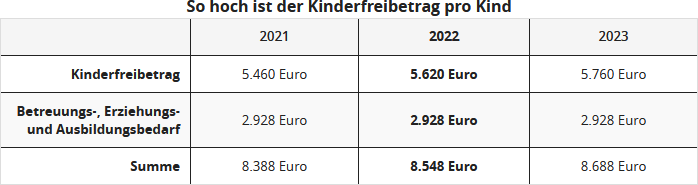

Ulga podatkowa na dziecko, w przeciwieństwie do zasiłku, nie jest wypłacana. Kwota wolna jest odejmowana od dochodu podlegającego opodatkowaniu, co obniża podatek dochodowy. Miesięcznie wypłacany zasiłek na dziecko stanowi zaliczkę na ulgę podatkową na dziecko. W 2022 roku ulga podatkowa na dziecko wynosi 5.620 Euro dla rodziców rozliczających się wspólnie, w przeciwnym razie 2.810 Euro na rodzica. Ulga BEA (na potrzeby opieki, wychowania i kształcenia) wynosi 2.928 Euro.

Zasiłek na dziecko i ulga podatkowa na dziecko są ze sobą powiązane. Czy zasiłek na dziecko czy ulga podatkowa na dziecko jest korzystniejsza dla podatnika na koniec roku podatkowego, urząd skarbowy ustala automatycznie poprzez test korzystności.

Prawo do ulgi podatkowej na dziecko lub zasiłku na dziecko

Prawo do ulgi podatkowej na dziecko mają opiekunowie prawni od urodzenia dziecka do

- 18. roku życia.

- 25. roku życia, jeśli dziecko nadal się uczy, studiuje lub odbywa służbę wolontariacką.

Jeśli dziecko jest niepełnosprawne i nie jest w stanie się utrzymać, prawo do zasiłku na dziecko lub ulgi podatkowej na dziecko jest nieograniczone w czasie.

(2022): Co to jest kwota wolna od podatku na dziecko?