Szczególne wynagrodzenie kościelne: obowiązek zapłaty podatku kościelnego za małżonka bezwyznaniowego.

Obowiązek podatku kościelnego dotyczy zasadniczo tylko członków wspólnoty religijnej pobierającej podatek, którzy mają miejsce zamieszkania w Niemczech i na terenie tej wspólnoty religijnej. Decydujące jest formalne członkostwo, a nie intensywność wiary i udział w życiu religijnym. Osoby, które nie należą do wspólnoty religijnej pobierającej podatek, nie muszą płacić podatku kościelnego. Czy dotyczy to również małżonków?

Nie jest rzadkością, że dobrze zarabiający małżonek - aby zaoszczędzić na podatku kościelnym - występuje z kościoła, a niepracujący małżonek z dziećmi pozostaje członkiem wspólnoty kościelnej. Kto jednak sądzi, że teraz w ogóle nie trzeba płacić podatku kościelnego, może się mylić.

Jeśli małżonek należący do kościoła nie ma własnych dochodów, nie można oczywiście pobierać "podatku kościelnego od dochodów". Jednak w małżeństwach o różnym wyznaniu kościoły pobierają "szczególne opłaty kościelne" jako szczególną formę poboru podatku kościelnego, z czego korzystają przede wszystkim kościoły ewangelickie.

- "Szczególne opłaty kościelne" są pobierane od małżonka należącego do kościoła, który nie ma dochodów lub ma niskie dochody i dlatego nie musi płacić podatku kościelnego od dochodów. W takim przypadku szczególne opłaty kościelne są obliczane na podstawie wspólnego dochodu podlegającego opodatkowaniu obojga małżonków. Są one pobierane tylko wtedy, gdy wspólny dochód podlegający opodatkowaniu przekracza 30.000 Euro, i tylko w przypadku wspólnego rozliczenia, a nie indywidualnego rozliczenia dla małżonków.

- Według orzeczenia Federalnego Trybunału Konstytucyjnego zgodne z konstytucją jest, że "szczególne opłaty kościelne" są obliczane na podstawie kosztów utrzymania małżonka należącego do kościoła. Jako pomocniczy wskaźnik przy wspólnym rozliczeniu stosuje się wspólny dochód podlegający opodatkowaniu. Pobieranie szczególnych opłat kościelnych jest dozwolone, nawet jeśli dochód uzyskuje tylko drugi małżonek - bezwyznaniowy. W małżeństwie jako wspólnocie życiowej i gospodarczej każdy małżonek ma prawo do połowy dochodów drugiego małżonka (orzeczenie BVerfG z 28.10.2010, 2 BvR 591/06).

Obecnie Europejski Trybunał Praw Człowieka (ETPC) orzekł, że pobieranie podatku kościelnego lub szczególnych opłat kościelnych w małżeństwie o różnym wyznaniu w Niemczech nie narusza Europejskiej Konwencji Praw Człowieka i jest zatem dozwolone (orzeczenie ETPC z 6.4.2017, skarga nr 10138/11 i in.).

Przypadek: Skarżący sam nie należy do żadnej wspólnoty religijnej, jego żona jest członkiem Kościoła Ewangelickiego. Para małżeńska złożyła wniosek o wspólne rozliczenie - w wyniku czego mężczyzna musiał pokryć podatek kościelny swojej żony w wysokości 2.220 Euro. Kwota ta została mu potrącona z zwrotu podatku. On i czterech innych skarżących twierdzili przed ETPC,

- że obliczanie podatku kościelnego lub opłat kościelnych na podstawie wspólnych dochodów małżonków narusza ich prawa wynikające z art. 9 EKPC (wolność religijna) na wiele sposobów,

- że zostali zobowiązani do zapłaty szczególnych opłat kościelnych za swojego małżonka, nie będąc sami członkami kościoła,

- że byli zależni od wsparcia finansowego małżonka, aby móc zapłacić opłaty kościelne, a tym samym byli zależni od małżonka w wykonywaniu swojej wolności religijnej,

- że zostali zobowiązani do zapłaty nieproporcjonalnie wysokiego podatku kościelnego, ponieważ przy jego obliczaniu uwzględniono również dochody małżonka.

Obecnie Sąd Finansowy w Saksonii uznaje, że regulacja dotycząca szczególnych opłat kościelnych w małżeństwie o różnym wyznaniu jest niezgodna z konstytucją, ponieważ małżonkowie w latach 2014 i 2015 byli traktowani gorzej niż zarejestrowane związki partnerskie bez uzasadnionego powodu. Regulacja narusza zasadę równego traktowania (orzeczenie z 25.3.2019, 5 K 1549/18).

Obecnie Bawarskie Ministerstwo Finansów ogłosiło, że w Bawarii Kościół Ewangelicko-Luterański i Kościół Ewangelicko-Reformowany rezygnują z pobierania szczególnych opłat kościelnych, i to z mocą wsteczną od roku podatkowego 2018 (zarządzenie Bawarskiego Ministerstwa Finansów z 21.1.2019, BStBl I 2019 S. 213).

Das besondere Kirchgeld

Szczególne opłaty kościelne mają zastosowanie, gdy jeden z małżonków nie należy do kościoła pobierającego podatki, a drugi małżonek podlegający podatkowi kościelnemu

- nie uzyskuje własnych dochodów,

- uzyskuje własne dochody, które z powodu niskiej wysokości nie powodują naliczenia podatku dochodowego, a tym samym podatku kościelnego od dochodów, lub

- uzyskuje własne dochody, które już powodują naliczenie podatku kościelnego, ale w wyniku tzw. obliczeń porównawczych prowadzą do ustalenia wyższych szczególnych opłat kościelnych.

Obecnie Federalny Trybunał Finansowy zwrócił uwagę, że również w trzeciej grupie przypadków ustalenie szczególnych opłat kościelnych jest zgodne z konstytucją, mimo że z tytułu własnych dochodów już naliczany jest podatek kościelny (orzeczenie BFH z 5.10.2021, I B 65/19). BFH powołuje się przy tym na orzeczenia Federalnego Trybunału Konstytucyjnego (np. orzeczenie BVerfG z 28.10.2010, 2 BvR 591/06).

Również w tej grupie przypadków nie jest wymagana osobna argumentacja. Ponieważ koszty utrzymania małżonka podlegającego podatkowi kościelnemu wzrastają, "jeśli ma on własne dochody, ale małżonek ma znacznie wyższe dochody" (wyrok Sądu Finansowego w Kolonii z 8.6.2005, 11 K 1389/03).

Jest oczywiste, że dopuszczalność pobierania szczególnych opłat kościelnych w tej grupie przypadków wymaga regulacji, która wyjaśni relację między szczególnymi opłatami kościelnymi a podatkiem kościelnym od dochodów; np. regulacja mająca na celu uniknięcie podwójnego obciążenia obiema formami podatku. Odpowiednie zasady rozliczeń lub obliczeń porównawczych są zawarte w przepisach podatkowych poszczególnych landów lub kościelnych. Są one prawnie bezproblemowe i dlatego nie zostały zakwestionowane przez sądy specjalistyczne ani przez BVerfG.

Wniosek: Również w trzeciej grupie przypadków koszty utrzymania małżonka należącego do kościoła mogą być opodatkowane za pomocą szczególnych opłat kościelnych. Dla pełności obrazu należy zauważyć, że szczególne opłaty kościelne nie są pobierane jednolicie w całych Niemczech.

(2022): Szczególne wynagrodzenie kościelne: obowiązek zapłaty podatku kościelnego za małżonka bezwyznaniowego.

Ile zaoszczędzę na podatku kościelnym, jeśli wystąpię z Kościoła?

Jeśli wystąpiliby Państwo z kościoła, nie zaoszczędziliby Państwo całkowicie podatku kościelnego, który jest odliczany od Państwa wynagrodzenia w ciągu roku. Musieliby Państwo również zrezygnować z korzyści polegającej na odliczeniu podatku kościelnego jako wydatków specjalnych od dochodu podlegającego opodatkowaniu.

Przez cały rok przysługuje Państwu ryczałt na wydatki specjalne w wysokości 36 Euro (małżonkowie 72 Euro). Podatek kościelny można jednak w pełni odliczyć jako wydatki specjalne. W ten sposób zmniejsza się dochód podlegający opodatkowaniu, a także podatek dochodowy.

Przykład: Jeśli Państwo i Państwa małżonek zapłacą w ciągu roku 600 Euro podatku kościelnego, mogą Państwo dodatkowo odliczyć kwotę przekraczającą ryczałt na wydatki specjalne jako wydatki specjalne (600 Euro podatku kościelnego minus 72 Euro ryczałtu na wydatki specjalne).

528 Euro przy krańcowej stawce podatkowej wynoszącej 28 procent zwróci Państwu 147 Euro podatku dochodowego. W ten sposób zmniejsza się również podatek kościelny, który jest obliczany na podstawie podatku dochodowego, oraz dodatek solidarnościowy (9 procent lub 5,5 procent z 147 Euro). To około 20 Euro mniej. W ten sposób podatek kościelny przynosi Państwu korzyść podatkową w wysokości 167 Euro.

Tę korzyść z wydatków specjalnych musieliby Państwo odjąć od podatku kościelnego, aby obliczyć, co przyniesie Państwu wystąpienie z kościoła. W tym przykładzie jako małżeństwo zaoszczędziliby Państwo 433 Euro w porównaniu z rokiem poprzednim, gdyby nie płacili Państwo podatku kościelnego, ale jednocześnie musieliby Państwo zrezygnować z możliwości odliczenia wydatków specjalnych.

(2022): Ile zaoszczędzę na podatku kościelnym, jeśli wystąpię z Kościoła?

Gdzie mogę znaleźć mój numer identyfikacji podatkowej?

Numer Steuer-Identifikationsnummer został Państwu przekazany na piśmie przez Federalny Centralny Urząd Podatkowy. Jedenastocyfrowy numer obowiązuje przez całe życie. W tym piśmie numer jest określany jako "Osobisty numer identyfikacyjny", często nazywany jest również krótko "Numer identyfikacyjny" i zazwyczaj jest skracany jako TIN (Tax Identification Number) lub Steuer-ID.

Zazwyczaj można znaleźć swój numer identyfikacyjny również

- w decyzji o podatku dochodowym lub

- na zaświadczeniu o podatku od wynagrodzenia

Steuer-ID nie należy mylić z eTIN, który również znajduje się na zaświadczeniu o podatku od wynagrodzenia i jest używany przez pracodawcę do przesyłania danych o wynagrodzeniu.

Po okresie przejściowym numer identyfikacji podatkowej ma zastąpić obecny numer podatkowy dla podatku dochodowego. Podanie numeru identyfikacji podatkowej nie jest warunkiem złożenia zeznania podatkowego.

(2022): Gdzie mogę znaleźć mój numer identyfikacji podatkowej?

Od kiedy muszę płacić podatek kościelny?

Obowiązek zapłaty podatku kościelnego rozpoczyna się z chwilą chrztu lub wstąpienia bądź ponownego wstąpienia do wspólnoty religijnej. W takim przypadku podatek kościelny należy zapłacić od początku następnego miesiąca.

Jeśli zmienisz wspólnotę religijną, obowiązek zapłaty podatku kościelnego również rozpoczyna się z początkiem następnego miesiąca. Jednak zaczyna się on dopiero wtedy, gdy przestaniesz płacić podatek kościelny na rzecz swojej dotychczasowej wspólnoty religijnej.

W Izraelskiej Gminie Wyznaniowej obowiązek zapłaty podatku kościelnego wynika z pochodzenia i wyznania.

(2022): Od kiedy muszę płacić podatek kościelny?

Kto musi płacić podatek kościelny?

Jeśli jesteś członkiem jednej z następujących wspólnot religijnych, musisz płacić podatek kościelny:

- Kościół rzymskokatolicki

- Ewangelickie kościoły krajowe

- Kościół starokatolicki

- Żydowskie gminy wyznaniowe

- Izraelickie wspólnoty religijne (np. w Badenii-Wirtembergii)

- Wolne gminy religijne (np. w Badenii, Wirtembergii, Moguncji, Offenbach, Palatynat)

- Kościół francuski w Berlinie (Kościół hugenocki)

- Gmina mennonicka w Hamburgu-Altonie

- Unitariańska wspólnota religijna wolnych protestantów w Nadrenii-Palatynacie

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, płacisz 8 procent, w pozostałych landach 9 procent podatku dochodowego lub od wynagrodzenia.

(2022): Kto musi płacić podatek kościelny?

Co to jest podatek kościelny?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, członkowie kościoła płacą 8 procent, w pozostałych krajach związkowych 9 procent. Podstawą jest ustalony podatek dochodowy. W związku z tym płacisz podatek kościelny w wysokości 8 lub 9 procent Twojego podatku dochodowego.

Uwaga: Podatek kościelny jest również uwzględniany w ramach podatku od zysków kapitałowych w tej samej procentowej wysokości.

Jeśli masz dzieci lub w Twoim dochodzie podlegającym opodatkowaniu (zvE) znajdują się dochody z działalności gospodarczej i/lub dochody opodatkowane według tzw. metody częściowego dochodu, zvE jest obliczane oddzielnie na potrzeby podatku kościelnego.

Jeśli pracownicy mają w swoich elektronicznych danych dotyczących potrącania podatku od wynagrodzeń (ELStAM) wpisane ulgi podatkowe na dzieci, miesięczny podatek kościelny obliczany jest na podstawie tzw. fikcyjnego podatku od wynagrodzeń.

Beispiel

Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi 34,31 Euro. Podatek kościelny z dwoma ulgami na dzieci: Mieszkasz w Berlinie i masz miesięczne wynagrodzenie brutto w wysokości 3.000 Euro w klasie podatkowej IV. Twój miesięczny podatek kościelny wynosi teraz 16,74 Euro.

Jeśli więc w ELStAM wpisana jest "liczba ulg na dzieci", nie zmniejsza się miesięczny podatek dochodowy, lecz jedynie miesięczny podatek kościelny oraz miesięczna składka solidarnościowa. Dotyczy to również sytuacji, gdy w ciągu roku otrzymujesz zasiłek na dziecko.

W rozliczeniu podatku dochodowego ulgi na dzieci obniżają dochód podlegający opodatkowaniu tylko wtedy, gdy zasiłek na dziecko nie jest korzystniejszy niż ulga podatkowa. Jednak przy obliczaniu podatku kościelnego i składki solidarnościowej ulgi na dzieci są "fikcyjnie" odejmowane.

Zaleta: Nawet jeśli dzieci są uwzględniane tylko przez część roku, przy obliczaniu podatku kościelnego i składki solidarnościowej zawsze odejmuje się pełną ulgę na dziecko i ulgę BEA. Dotyczy to sytuacji, gdy kończy się edukacja zawodowa lub rodzi się dziecko.

(2022): Co to jest podatek kościelny?

Jakie ulgi podatkowe przysługują osobom niepełnosprawnym i rodzinom zmarłych?

Osoby niepełnosprawne mogą skorzystać z ryczałtu dla osób niepełnosprawnych na pokrycie wydatków związanych z niepełnosprawnością lub udokumentować wydatki jako koszty nadzwyczajne, przy czym uwzględniana jest tu kwota podlegająca odliczeniu. Ryczałt dla osób niepełnosprawnych zależy od stopnia niepełnosprawności i wynosi od 384 Euro do 7.400 Euro. Ryczałt obejmuje wszystkie tzw. typowe wydatki. Dalsze tzw. nietypowe wydatki można odliczyć jako koszty nadzwyczajne. W ten sposób zmniejszasz swoje dochody podlegające opodatkowaniu.

Pozostali przy życiu otrzymują na wniosek ryczałt dla osób pozostających przy życiu w wysokości 370 Euro, jeśli przyznano im bieżące świadczenia dla osób pozostających przy życiu. Muszą one być wypłacane zgodnie z paragrafem 33 b ust. 4 EStG, zgodnie z Federalną Ustawą o Zaopatrzeniu lub inną ustawą, która uznaje przepisy Federalnej Ustawy o Zaopatrzeniu dotyczące świadczeń dla osób pozostających przy życiu za odpowiednio stosowane, zgodnie z przepisami o ustawowym ubezpieczeniu wypadkowym, zgodnie z przepisami prawa urzędniczego dla osób pozostających przy życiu po urzędniku, który zmarł w wyniku wypadku przy pracy, lub zgodnie z przepisami Federalnej Ustawy o Odszkodowaniach dotyczących odszkodowań za szkody na życiu, ciele lub zdrowiu.

Ryczałt dla osób pozostających przy życiu jest kwotą roczną. Nie zostanie on obniżony, nawet jeśli odpowiednie warunki nie były spełnione przez cały rok.

Proszę pamiętać: Sierota otrzymuje ryczałt dla osób pozostających przy życiu również tylko raz, jeśli oboje rodzice nie żyją. W przypadku kilku osób pozostających przy życiu po tej samej osobie (np. wdowa i półsierota) ryczałt przysługuje każdej osobie pozostającej przy życiu.

(2022): Jakie ulgi podatkowe przysługują osobom niepełnosprawnym i rodzinom zmarłych?

Kto otrzymuje kwotę ryczałtową dla osób pozostałych przy życiu?

Osoby pozostające przy życiu, takie jak wdowy i sieroty, mają w niektórych przypadkach prawo do ulgi dla osób pozostających przy życiu w wysokości 370 Euro.

Najważniejszym warunkiem jest, aby podatnik otrzymywał świadczenia dla osób pozostających przy życiu przez co najmniej jeden miesiąc w danym roku podatkowym. Dotyczy to również sytuacji, gdy prawo do świadczeń jest zawieszone lub gdy wypłacono odprawę w formie kapitałowej.

Warunki przyznania ulgi dla osób pozostających przy życiu są określone w § 33b ust. 4 EStG. Jeśli ulga przysługuje dziecku, może zostać na wniosek przeniesiona na rodziców.

Ulga dla osób pozostających przy życiu jest przyznawana dla następujących rodzajów świadczeń:

- Świadczenia na podstawie Federalnej Ustawy o Zaopatrzeniu, dotyczy to przede wszystkim ofiar II wojny światowej

- Świadczenia na podstawie Ustawy o Zaopatrzeniu Żołnierzy

- Świadczenia na podstawie Ustawy o Służbie Cywilnej

- Świadczenia na podstawie Ustawy o Pomocy dla Więźniów

- Utrzymanie dla członków rodzin jeńców wojennych

- Świadczenia na podstawie Ustawy o Policji Federalnej

- Świadczenia na podstawie Ustawy o Korpusie Obrony Cywilnej

- Świadczenia na podstawie Ustawy regulującej status prawny osób objętych art. 131 GG

- Świadczenia na podstawie Ustawy o wprowadzeniu Federalnej Ustawy o Zaopatrzeniu w Kraju Saary

- Świadczenia na podstawie Ustawy o ochronie przed infekcjami, na przykład w przypadku śmierci w wyniku zalecanego szczepienia

- Świadczenia na podstawie Ustawy o odszkodowaniach dla ofiar przemocy

- Renta z ustawowego ubezpieczenia wypadkowego, na przykład w przypadku śmierci w wyniku wypadku przy pracy

- Świadczenia po śmierci urzędnika w wyniku wypadku przy pracy

- Świadczenia na podstawie Federalnej Ustawy o Odszkodowaniach za szkody na życiu, ciele lub zdrowiu.

Jeśli ulga dla osób pozostających przy życiu przysługuje dziecku, może zostać na wniosek przeniesiona na rodziców.

(2022): Kto otrzymuje kwotę ryczałtową dla osób pozostałych przy życiu?

Co odróżnia numer podatkowy od identyfikatora podatkowego?

Numer podatkowy nie jest tym samym co obowiązujący przez całe życie i jednolity w całym kraju numer identyfikacji podatkowej.

Co to jest numer podatkowy?

Numer podatkowy jest nadawany przez urząd skarbowy każdej osobie fizycznej lub prawnej podlegającej opodatkowaniu i jest jednoznacznie przypisany do podatnika. Osoba może mieć kilka numerów podatkowych w ciągu swojego życia. Na przykład, jeśli ktoś się przeprowadza i w związku z tym podlega innemu urzędowi skarbowemu, bierze ślub lub rejestruje działalność gospodarczą, otrzymuje nowy numer podatkowy.

W przeszłości numery podatkowe opierały się na kodach krajowych i składały się w zależności od landu z dziesięciu lub jedenastu cyfr. Wraz z wprowadzeniem tzw. procedury ELSTER (ELektronische STeuerERklärung) standardowy schemat numeru podatkowego został jednak ujednolicony w całym kraju i ma teraz 13 cyfr.

Gdzie znajdę numer podatkowy?

Po złożeniu pierwszego zeznania podatkowego lub przy rejestracji działalności gospodarczej numer jest nadawany przez właściwy urząd skarbowy. Można go również złożyć z własnej inicjatywy. Numer podatkowy znajduje się w lewym górnym rogu decyzji podatkowej.

Do czego potrzebuję numeru podatkowego?

Numer podatkowy należy podać przy składaniu zeznania podatkowego lub przy rejestracji działalności gospodarczej, a także w transakcjach płatniczych. Freelancerzy i przedsiębiorcy muszą go podać na fakturze, o ile nie mają numeru identyfikacji VAT. W przyszłości numer podatkowy zostanie zastąpiony numerem identyfikacji podatkowej. Obecnie jednak oba numery istnieją równolegle.

Co to jest numer identyfikacji podatkowej?

Numer identyfikacji podatkowej (IdNr. lub Steuer-ID) jest od 2008 roku jednolitym w całym kraju i stałym numerem identyfikacyjnym dla celów podatkowych dla osób zameldowanych w Niemczech. Jest ważny przez całe życie. Dzieci otrzymują go już po urodzeniu.

Numer identyfikacyjny nie zmienia się ani przy zmianie miejsca zamieszkania, ani przy zmianie właściwego urzędu skarbowego. Dane są usuwane dopiero wtedy, gdy nie są już potrzebne organom, najpóźniej jednak 20 lat po śmierci podatnika.

Numer identyfikacji podatkowej jest również potrzebny do zasiłku na dziecko, zleceń zwolnienia we wszystkich rachunkach bankowych w Niemczech, przyznania ryczałtu pielęgnacyjnego oraz odliczenia podatkowego na rzecz alimentów i jest coraz częściej wymagany.

(2022): Co odróżnia numer podatkowy od identyfikatora podatkowego?

Skąd mogę otrzymać nowy numer identyfikacji podatkowej?

Aby uzyskać nowy numer identyfikacji podatkowej, należy skontaktować się pisemnie z Federalnym Centralnym Urzędem Podatkowym. W tym celu prosimy o skorzystanie z następującego adresu:

Bundeszentralamt für Steuern, 53221 Bonn,

lub e-mail: [email protected].

Należy podać następujące dane osobowe:

- Imię i nazwisko

- Adres (ulica, numer domu, kod pocztowy i miejscowość)

- Data i miejsce urodzenia

Numer zostanie Państwu przesłany pisemnie. Ze względów ochrony danych nie jest możliwe podanie numeru telefonicznie lub e-mailem.

Tipp

Numer można również znaleźć na zaświadczeniu o podatku dochodowym od wynagrodzeń lub w ostatnim zeznaniu podatkowym.

(2022): Skąd mogę otrzymać nowy numer identyfikacji podatkowej?

Od kiedy po wystąpieniu z kościoła nie trzeba płacić podatku kościelnego?

Obowiązek płacenia podatku kościelnego kończy się:

- z upływem miesiąca kalendarzowego, w którym zostało zlikwidowane miejsce zamieszkania lub pobytu w Niemczech.

- z upływem miesiąca śmierci, jeśli członek kościoła umrze.

- jeśli członek kościoła złożył oświadczenie o wystąpieniu z kościoła. W różnych krajach związkowych odpowiedzialne są różne instytucje, w większości przypadków oświadczenie składa się w urzędzie stanu cywilnego, w przeciwnym razie w sądzie rejonowym; tylko w kraju związkowym Brema również w kościele. W zależności od kraju związkowego wystąpienie z kościoła obowiązuje od miesiąca kalendarzowego, w którym złożono oświadczenie, lub od następnego miesiąca kalendarzowego.

Hinweis

Wcześniej w niektórych krajach związkowych istniał tzw. "miesiąc pokuty", co oznaczało, że obowiązek płacenia podatku kościelnego kończył się dopiero miesiąc po miesiącu wystąpienia. Dotyczyło to Berlina, Brandenburgii, Bremy, Hamburga, Hesji, Meklemburgii-Pomorza Przedniego, Saksonii, Szlezwika-Holsztynu, Turyngii.

Jednak w celu ujednolicenia przepisów dotyczących podatku kościelnego w całym kraju miesiąc pokuty został zniesiony, co oznacza, że wystąpienie z kościoła jest skuteczne w miesiącu kalendarzowym, w którym zostało złożone.

Po wystąpieniu z kościoła urząd meldunkowy automatycznie informuje właściwy urząd skarbowy, aby zmienił elektroniczne cechy potrącenia podatku od wynagrodzenia (ELStAM). Po wystąpieniu z kościoła podatek kościelny nie będzie już potrącany z miesięcznego wynagrodzenia.

To kosztuje Cię wystąpienie z kościoła - opłaty za wystąpienie

W Berlinie, Brandenburgii i Bremie wystąpienie jest bezpłatne. W pozostałych krajach związkowych musisz zapłacić od 10 do 60 Euro opłat za zaświadczenie o wystąpieniu z kościoła.

(2022): Od kiedy po wystąpieniu z kościoła nie trzeba płacić podatku kościelnego?

Kto otrzymuje ryczałt z tytułu niepełnosprawności?

Możesz otrzymać kwotę ryczałtową z tytułu niepełnosprawności, jeśli możesz udowodnić określony stopień niepełnosprawności. Za osobę niepełnosprawną uznaje się osobę, której stan zdrowia jest długotrwale (ponad sześć miesięcy) upośledzony fizycznie, umysłowo lub psychicznie.

Stopień niepełnosprawności jest zazwyczaj ustalany przez urząd ds. zaopatrzenia. Od stopnia niepełnosprawności wynoszącego 50 otrzymuje się legitymację osoby niepełnosprawnej, do stopnia 45 urząd wydaje decyzję ustalającą. Urząd skarbowy jest związany tymi decyzjami.

Możesz ubiegać się o kwotę ryczałtową z tytułu niepełnosprawności dla siebie, swojego niepełnosprawnego małżonka lub niepełnosprawnego dziecka. Przeniesienie kwoty ryczałtowej od niepełnosprawnych rodziców lub rodzeństwa nie jest możliwe.

Wskazówka: W przypadku wstecznego ustalenia stopnia niepełnosprawności na kilka lat, możesz ubiegać się o ryczałt wstecznie za lata, w których uznano Ci stopień niepełnosprawności. Należy jednak jak najszybciej po ustaleniu stopnia niepełnosprawności zgłosić swoje roszczenia podatkowe, ponieważ obowiązują określone terminy.

Lohnsteuer kompakt

Kwota ryczałtowa z tytułu niepełnosprawności jest kwotą roczną. Jest przyznawana w pełnej wysokości, nawet jeśli niepełnosprawność wystąpi lub ustanie w ciągu roku. Jeśli stopień niepełnosprawności zostanie podwyższony lub obniżony w ciągu roku, kwota roczna jest ustalana na podstawie wyższego stopnia niepełnosprawności (R 33b ust. 7 EStR).

W przypadku wystąpienia kilku niepełnosprawności z różnych powodów, uwzględnia się niepełnosprawność prowadzącą do najwyższej kwoty ryczałtowej. Kwota ryczałtowa z tytułu niepełnosprawności w pełni obniża podatek, ponieważ nie jest uwzględniane żadne obciążenie do zaakceptowania.

Kwestia dotyczy tego, czy oprócz kwoty ryczałtowej z tytułu niepełnosprawności można odliczyć wydatki związane z opieką jako nadzwyczajne obciążenia zgodnie z § 33 EStG, czy też należy zrezygnować z kwoty ryczałtowej. Od 2008 roku obowiązuje następująca zasada:

Jeśli skorzystasz z kwoty ryczałtowej z tytułu niepełnosprawności zgodnie z § 33b ust. 3 EStG, wydatki związane z opieką nie zostaną dodatkowo uznane jako nadzwyczajne obciążenia zgodnie z § 33 EStG. Obowiązuje zasada "albo-albo" (R 33.3 ust. 4 EStR 2008).

Musisz więc zdecydować: albo ubiegasz się o kwotę ryczałtową z tytułu niepełnosprawności, albo zgłaszasz koszty związane z opieką jako nadzwyczajne obciążenia na podstawie dowodów. Przy udowadnianiu należy uwzględnić zasiłek pielęgnacyjny z ubezpieczenia pielęgnacyjnego, a od pozostałej kwoty urząd skarbowy odejmuje jeszcze obciążenie do zaakceptowania. Aby uwzględnienie zgodnie z § 33 EStG było korzystniejsze, wydatki muszą być wyższe niż kwota ryczałtowa z tytułu niepełnosprawności, otrzymany zasiłek pielęgnacyjny i obciążenie do zaakceptowania.

Jednak żadna reguła ani wyjątek:

Możesz na przykład uwzględnić następujące szczególne wydatki oprócz kwoty ryczałtowej:

- nadzwyczajne koszty leczenia spowodowane nagłym zdarzeniem, na przykład koszty operacji, leczenia, leki i koszty lekarza,

- wydatki na kurację, która jest przeprowadzana na podstawie zaświadczenia lekarskiego wydanego przed rozpoczęciem kuracji (zaświadczenie lekarskie wydane przez medyczną służbę ubezpieczenia zdrowotnego jest równoważne z zaświadczeniem lekarskim),

- koszty przystosowania samochodu do potrzeb osoby niepełnosprawnej,

- koszty przystosowania mieszkania do potrzeb osoby niepełnosprawnej,

- ryczałt na koszty transportu związane z niepełnosprawnością (od 2021 roku):

Do roku 2020 włącznie koszty transportu związane z niepełnosprawnością mogły być uwzględniane w wysokości 0,30 Euro za przejechany kilometr do określonych maksymalnych kwot. Uwzględnienie to wymagało regularnie również dowodu przejechanych kilometrów. Od 2021 roku zrezygnowano z tego dowodu.

Ryczałt na koszty transportu związane z niepełnosprawnością wynosi:

- 900 Euro: dla osób z stopniem niepełnosprawności wynoszącym co najmniej 80 lub stopniem niepełnosprawności wynoszącym co najmniej 70 i oznaczeniem „G” dla osób z trudnościami w poruszaniu się

- 4.500 Euro: dla osób z wyjątkowymi trudnościami w poruszaniu się (oznaczenie „aG”), niewidomych (oznaczenie „BI”), głuchoniewidomych (oznaczenie „TBI”), osób bezradnych (oznaczenie „H”) lub osób, dla których ustalono stopień opieki 4 lub 5.

Należy zwrócić uwagę na następującą szczególną cechę przy uwzględnianiu ryczałtu na koszty transportu związane z niepełnosprawnością:

Koszty transportu związane z niepełnosprawnością są częścią ogólnych nadzwyczajnych obciążeń. Od całkowitej sumy nadzwyczajnych obciążeń, do których dodaje się również ryczałt na koszty transportu związane z niepełnosprawnością, przy obliczaniu podatku dochodowego odejmuje się jeszcze obciążenie do zaakceptowania.

(2022): Kto otrzymuje ryczałt z tytułu niepełnosprawności?

Kiedy obowiązuje wspólnota majątkowa?

Wspólnota majątkowa obejmuje różne rodzaje majątku: majątek wspólny obojga partnerów oraz majątek osobisty i zastrzeżony każdego z partnerów. Ta szczególna forma ustroju majątkowego małżeństwa jest skomplikowana i rzadko zawierana.

Bez umowy małżeńskiej obowiązuje wspólnota dorobku. Bez umowy małżeńskiej lub innych ustaleń automatycznie obowiązują przepisy ustawowe. Dotyczy to na przykład ustawowego ustroju majątkowego małżeństwa - wspólnoty dorobku. Oznacza to: Co dana osoba wniosła do związku, pozostaje jej własnością; obowiązuje zasada rozdzielności majątkowej. Oznacza to również, że jeden z partnerów nie musi spłacać długów drugiego. To, co w trakcie małżeństwa zostanie dodane do pierwotnego majątku każdego z małżonków, to dorobek. Ponieważ może on być różny dla obu partnerów, jest dzielony w postępowaniu rozwodowym, co nazywa się wyrównaniem dorobku.

Jeśli chce się ustalić inny ustrój majątkowy niż wspólnota dorobku, np. wspólnota majątkowa lub rozdzielność majątkowa, należy to uregulować w umowie małżeńskiej. Można również wykluczyć określone części majątku z dorobku, np. przedsiębiorstwo osoby prowadzącej działalność na własny rachunek, aby w przypadku rozwodu nie narażać firmy na niebezpieczeństwo z powodu wyrównania dorobku.

(2022): Kiedy obowiązuje wspólnota majątkowa?

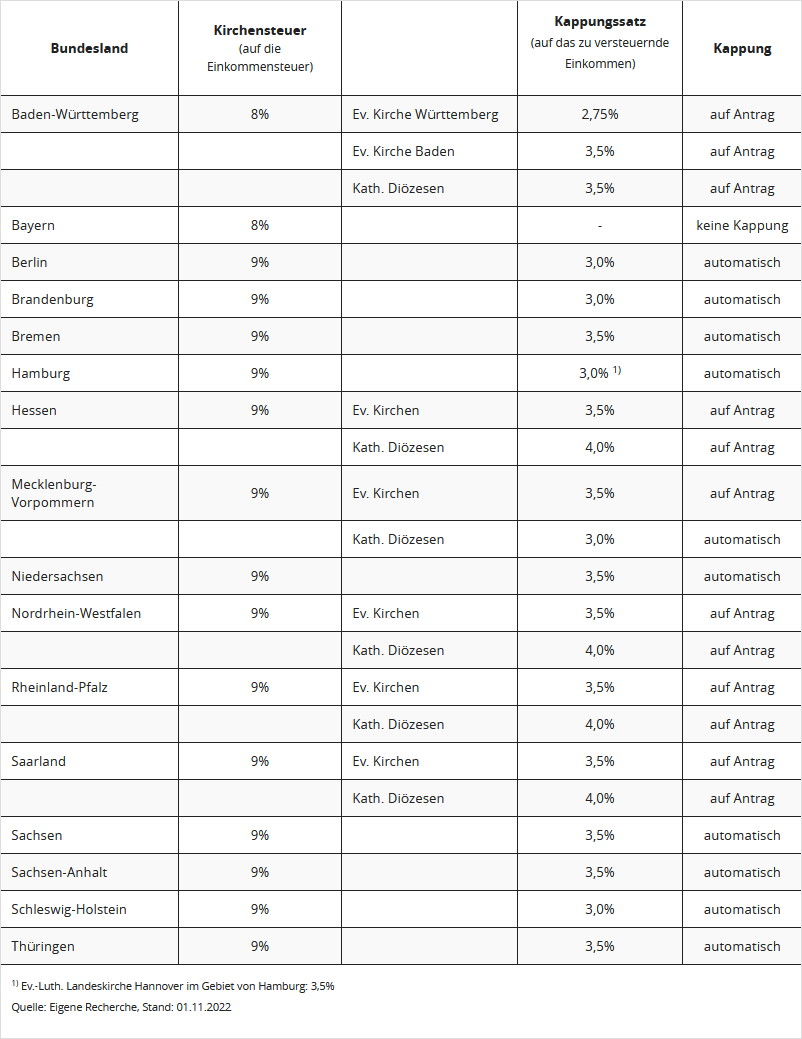

Jakie korzyści przynosi ograniczenie podatku kościelnego?

Wysokość podatku kościelnego zależy od miejsca zamieszkania. Jeśli mieszkasz w Bawarii lub Badenii-Wirtembergii, płacisz 8 procent, w pozostałych krajach związkowych 9 procent. Podstawą jest ustalony podatek dochodowy. Płacisz więc 9 procent swojego podatku dochodowego jako podatek kościelny.

Im wyższe dochody, tym wyższy podatek dochodowy i tym wyższy podatek kościelny. Istnieje jednak możliwość ubiegania się o ograniczenie podatku kościelnego. Oznacza to, że podatek kościelny nie jest już obliczany na podstawie "podatku dochodowego", lecz "dochodu podlegającego opodatkowaniu". Stawka ograniczenia jest różna w poszczególnych krajach związkowych i wynosi w zależności od kraju związkowego od 2,75 do 4 procent dochodu podlegającego opodatkowaniu.

Większość ustaw o podatku kościelnym przewiduje ograniczenie podatku dochodowego w przypadku wysokich dochodów. Należy jednak sprawdzić, czy ograniczenie w danym kraju związkowym jest przyznawane automatycznie czy tylko na wniosek. Istnieją różne regulacje:

- Ograniczenie bez wniosku następuje automatycznie w krajach związkowych Berlin, Brandenburgia, Brema, Hamburg, Meklemburgia-Pomorze Przednie, Dolna Saksonia, Saksonia, Saksonia-Anhalt, Szlezwik-Holsztyn i Turyngia.

- Ograniczenie tylko na wniosek obowiązuje w Badenii-Wirtembergii, Hesji, Nadrenii Północnej-Westfalii, Nadrenii-Palatynacie i Kraju Saary.

- W Bawarii nie ma możliwości ograniczenia podatku kościelnego.

Sprawdź, czy przy Twoich dochodach ograniczenie jest już opłacalne. Jeśli tak, złóż (nieformalny) wniosek o ograniczenie podatku kościelnego (plus kopia ostatniego zeznania podatkowego) do swojej diecezji lub kościoła krajowego.

Beispiel:

W Berlinie obowiązuje stawka ograniczenia w wysokości 3 procent. Oznacza to, że podatek kościelny jest ograniczony do 3 procent dochodu podlegającego opodatkowaniu.

Dochód podlegający opodatkowaniu w 2020 r.: 150.000 Euro

należny podatek dochodowy według taryfy podstawowej: 53.863 Euro

podatek kościelny do zapłaty (9 procent): 4.848 Euro.

Przy ograniczeniu do 3 procent dochodu należałoby zapłacić tylko 4.500 Euro podatku kościelnego.

(2022): Jakie korzyści przynosi ograniczenie podatku kościelnego?