Kiedy emeryci muszą złożyć zeznanie podatkowe?

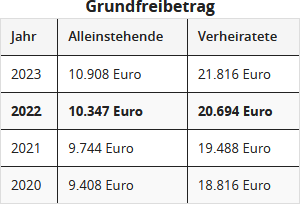

Emeryt jest zobowiązany do złożenia zeznania podatkowego 2022, jeśli jego łączna kwota dochodów przekracza roczny kwotę wolną od podatku. W 2021 roku kwota wolna od podatku wynosi 9.744 Euro dla osób samotnych i 19.488 Euro dla małżeństw.

Do dochodów podlegających opodatkowaniu, które emeryci muszą zadeklarować, należą prywatne i ustawowe emerytury (formularz R), ale także dochody z wynajmu i kapitału (formularz V i formularz KAP) i wiele innych.

Nie każda euro z emerytury ustawowej należy do dochodów podlegających opodatkowaniu emeryta. Oznacza to, że osoba otrzymująca emeryturę ustawową w wysokości 1.500 Euro miesięcznie nie musi opodatkować całej rocznej kwoty 18.000 Euro. Wysokość emerytury podlegającej opodatkowaniu zależy od roku przejścia na emeryturę. Udział w opodatkowaniu wynosi 50% kwoty emerytury dla wszystkich emerytów z 2004 roku oraz dla tych, którzy przeszli na emeryturę w 2005 roku, niezależnie od wieku. Osoby, które przeszły na emeryturę w 2006 roku, musiały opodatkować 52% kwoty emerytury. W przypadku przejścia na emeryturę w 2021 roku udział w opodatkowaniu wynosi 81%, a w 2022 roku 82%.

Udział w opodatkowaniu oznacza, że emerytura jest opodatkowana tylko w roku rozpoczęcia emerytury i w drugim roku pobierania emerytury. Pozostała kwota w drugim roku to osobista kwota wolna od podatku od emerytury, która pozostaje niezmiennie wolna od podatku przez całe życie. Od trzeciego roku emerytura jest w pełni opodatkowana po odliczeniu osobistej kwoty wolnej od podatku od emerytury i ryczałtu na koszty uzyskania przychodu w wysokości 102 Euro. Stała kwota wolna od podatku od emerytury oznacza, że podwyżki emerytury od trzeciego roku pobierania emerytury są w pełni opodatkowane.

Przykład: Dla Manfreda Mustermanna, który przeszedł na emeryturę w 2005 roku, emerytura podlegająca opodatkowaniu wynosi 50 procent. Otrzymuje on, podobnie jak wszyscy emeryci, którzy przeszli na emeryturę do 2005 roku, kwotę wolną od podatku w wysokości 50 procent. Kwota ta nie podlega opodatkowaniu i pozostaje niezmieniona przez całe życie.

Dla pana Mustermanna obowiązuje: Jeśli w 2005 roku otrzymał emeryturę w wysokości 30.000 Euro, jego kwota wolna wynosi 15.000 Euro. Ta roczna kwota wolna pozostaje niezmienna do końca jego życia. Emerytowany żonaty pan Mustermann i jego żona nie mają innych dochodów. Dlatego nie muszą składać zeznania podatkowego. Ponieważ razem pozostają poniżej kwoty wolnej od podatku wynoszącej 20.694 Euro (2022). Gdyby Max Mustermann był singlem, sytuacja wyglądałaby inaczej. Z roczną emeryturą podlegającą opodatkowaniu w wysokości 15.000 Euro przekroczyłby kwotę wolną od podatku wynoszącą 10.347 Euro (2022) i musiałby złożyć zeznanie podatkowe. Jeśli oboje małżonkowie przekroczą kwotę wolną od podatku, muszą złożyć oddzielne formularze.

Tipp

Emeryci, którzy muszą złożyć zeznanie podatkowe, powinni również upewnić się, że uwzględniają możliwe koszty uzyskania przychodu.

(2022): Kiedy emeryci muszą złożyć zeznanie podatkowe?

Jakie przychody zaliczają się do dochodów kapitałowych?

Wprowadzenie podatku u źródła od zysków kapitałowych sprawiło, że złożenie załącznika KAP nie jest już zasadniczo wymagane. W niektórych przypadkach musisz jednak wypełnić załącznik KAP:

- zyski kapitałowe nie podlegają potrąceniu podatku (np. przy sprzedaży udziałów w GmbH poniżej 1 procenta)

- dochody z zagranicznych funduszy inwestycyjnych o charakterze reinwestycyjnym

- dochody (odsetki, dywidendy itp.) z zagranicznych kont lub depozytów

- odsetki z umów pożyczkowych między osobami prywatnymi

- odsetki od zwrotu podatku

- sprzedaż ubezpieczeń na życie na bazie kapitałowej (w przypadku zawarcia umowy od 2005 roku)

Uwaga: W przypadku niektórych dochodów należy dodatkowo wypełnić załącznik KAP-INV (dotyczy dochodów z inwestycji, które nie podlegały potrąceniu podatku krajowego) lub KAP-BET (dotyczy dochodów z kapitału przy udziałach, gdy dochody i podatek do odliczenia zostały ustalone jednostkowo i oddzielnie).

Załącznik KAP musi być również wypełniony w przypadku wyboru rozliczenia, jeśli:

- ma być uwzględniona strata z lat poprzednich lub ma nastąpić rozliczenie strat z dochodów kapitałowych, lub

- nie został w pełni wykorzystany ryczałt oszczędnościowy, lub

- podatek kościelny nie został pobrany mimo obowiązku podatkowego, lub

- należy uwzględnić zagraniczne podatki, lub

- w celu sprawdzenia wysokości potrącenia podatku od zysków kapitałowych.

Jeśli chcesz złożyć wniosek o tzw. korzystniejsze opodatkowanie, musisz wypełnić załącznik KAP. Dzięki temu możesz uzyskać niższe opodatkowanie według indywidualnej stawki, jeśli jest ona niższa niż stawka podatku u źródła od zysków kapitałowych wynosząca 25 procent.

Hinweis

Straty z bezwartościowych akcji przy czystym wyksięgowaniu z depozytu mogą być wprawdzie kompensowane z dochodami z kapitału, jednak istnieje tu limit kwotowy. Straty mogą być kompensowane z dochodami z kapitału do wysokości 20.000 Euro. Niewykorzystane straty są przenoszone na kolejne lata. Ważne: W przypadku akcji, które stały się bezwartościowe, bank nie dokonuje kompensacji strat. Nie wprowadza więc strat do puli strat. Straty z akcji, które stały się bezwartościowe, muszą być koniecznie uwzględnione w zeznaniu podatkowym.

(2022): Jakie przychody zaliczają się do dochodów kapitałowych?

Jakie informacje muszą podać pracownicy?

Dochody: Tutaj wprowadza się dane, które pracownicy muszą podać w załączniku N. Dotyczy to pracowników, robotników, urzędników i emerytów zakładowych. Proszę wprowadzić tutaj dane z Państwa karty podatkowej.

Wydatki: W sekcji Wydatki można ubiegać się o zwrot kosztów uzyskania przychodu. Należą do nich np. wydatki na biuro domowe, koszty dojazdu i koszty szkolenia.

Dla małżonków automatycznie tworzony jest osobny obszar dla dochodów i wydatków.

(2022): Jakie informacje muszą podać pracownicy?

Czy jako pracownik muszę złożyć zeznanie podatkowe?

Jeśli jako pracownik najemny uzyskujesz dochody z pracy najemnej (Anlage N), Twój pracodawca co miesiąc potrąca z Twojego wynagrodzenia brutto podatek dochodowy od wynagrodzeń, dodatek solidarnościowy i ewentualnie podatek kościelny. Podatki są bezpośrednio przekazywane do urzędu skarbowego. Właściwie (!) z punktu widzenia podatkowego wszystko byłoby załatwione i nie musisz składać zeznania podatkowego. Dotyczy to również pracowników stanu wolnego (klasa podatkowa I), którzy nie zmienili miejsca pracy przez cały rok.

Obowiązkowe rozliczenie: musisz złożyć zeznanie podatkowe

Jednak w wielu przypadkach administracja podatkowa podejrzewa, że miesięczne potrącenia podatkowe od dochodów z pracy były zbyt niskie. Dlatego wielu pracowników ma ustawowy obowiązek złożenia zeznania podatkowego, tzw. obowiązek rozliczenia lub obowiązkowe rozliczenie.

Z tego powodu § 46 EStG reguluje wiele przypadków, w których również pracownicy są zobowiązani do złożenia zeznania podatkowego:

-

W ciągu roku uzyskałeś dodatkowe dochody powyżej 410 Euro, które nie podlegały potrąceniu podatku od wynagrodzenia. Należą do nich np. honoraria, renty lub czynsze.

-

W ciągu roku otrzymywałeś wynagrodzenie od wielu pracodawców jednocześnie.

-

Na swojej karcie podatkowej wpisałeś kwotę wolną (np. na koszty uzyskania przychodu, wydatki specjalne, nadzwyczajne obciążenia). Kwoty wolne mają zostać ponownie sprawdzone w ramach zeznania podatkowego. Wyjątek: Jeśli jest to ryczałt dla osób niepełnosprawnych, ryczałt dla osób pozostałych przy życiu lub tylko liczba kwot na dzieci, nie jesteś zobowiązany do złożenia zeznania podatkowego.

-

Ty i Twój małżonek otrzymujecie wynagrodzenie i jeden z Was był opodatkowany według klasy podatkowej V lub VI lub oboje wybraliście procedurę współczynnika z kombinacją klas podatkowych IV/IV.

- W ciągu roku otrzymałeś świadczenia zastępujące wynagrodzenie (np. zasiłek rodzicielski, zasiłek za pracę w niepełnym wymiarze godzin lub zasiłek dla bezrobotnych). Świadczenia zastępujące dochód podlegają klauzuli progresji i mogą zwiększyć osobistą stawkę podatkową na pozostałe dochody.

-

Otrzymałeś od byłego pracodawcy odprawę lub wynagrodzenie za pracę wieloletnią, do którego zastosowano korzystną zasadę jednej piątej.

- Jako rozwiedzeni lub żyjący w separacji rodzice wybraliście inny podział ulgi szkoleniowej lub ryczałtu dla osób niepełnosprawnych na dziecko.

-

Otrzymałeś płatności specjalne i w tym samym roku zmieniłeś pracodawcę, a Twój nowy pracodawca nie uwzględnił wartości poprzedniego pracodawcy przy obliczaniu podatku dochodowego od wynagrodzeń.

-

Twoje małżeństwo zostało rozwiedzione w ciągu roku lub Twój partner zmarł, a jeden z małżonków ponownie się ożenił w tym samym roku.

-

Na swojej karcie podatkowej wpisałeś małżonka o ograniczonym obowiązku podatkowym, który mieszka w kraju UE/EOG.

-

Masz miejsce zamieszkania lub zwykłe miejsce pobytu za granicą i złożyłeś wniosek o nieograniczony obowiązek podatkowy w Niemczech

Uwaga: Od 1.1.2020 r. wiele przypadków obowiązkowego rozliczenia dotyczy również pracowników o ograniczonym obowiązku podatkowym (§ 50 ust. 2 zdanie 2 nr 4c EStG, zmienione przez "Ustawę o dalszym wsparciu podatkowym elektromobilności oraz zmianie innych przepisów podatkowych" z dnia 12.12.2019 r.).

(2022): Czy jako pracownik muszę złożyć zeznanie podatkowe?

Czy wszyscy niepracownicy są zobowiązani do złożenia zeznania podatkowego?

Nie uzyskujesz dochodów z pracy najemnej? W pewnych okolicznościach musisz mimo to złożyć zeznanie podatkowe.

Osoby prowadzące działalność na własny rachunek, przedsiębiorcy, wynajmujący i emeryci muszą złożyć zeznanie podatkowe, jeśli ich dochód przekracza kwotę wolną od podatku. Zeznanie podatkowe jest zatem obowiązkowe dla wszystkich, jeśli łączna kwota dochodów (przychody minus koszty uzyskania przychodu i/lub koszty operacyjne) przekracza następujące wartości:

W innych przypadkach również może być korzystne złożenie zeznania podatkowego jako osoba prowadząca działalność na własny rachunek, przedsiębiorca, wynajmujący lub emeryt. Jeśli chcesz na przykład ubiegać się o przeniesienie straty, musisz złożyć zeznanie podatkowe za dany rok podatkowy.

Lohnsteuer kompakt

Od reformy emerytalnej w 2005 roku coraz więcej emerytów musi płacić podatki i w razie potrzeby składać zeznanie podatkowe.

(2022): Czy wszyscy niepracownicy są zobowiązani do złożenia zeznania podatkowego?

Kto musi wypełnić załącznik S dla osób pracujących na własny rachunek?

Samozatrudnienie wykonują w szczególności osoby wykonujące wolne zawody. Osoba wykonująca wolny zawód to taka, która pracuje samodzielnie i na własną odpowiedzialność oraz wykonuje określony zawód katalogowy lub działalność wymienioną w § 18 ust. 1 EStG. Wolne zawody wymagają działalności, której niekoniecznie musi poprzedzać studia wyższe. Wystarczy, że jest to wykształcenie o charakterze naukowym. Obejmuje to również samokształcenie lub wiedzę zdobytą w wyniku pracy zawodowej. Wiedza musi odpowiadać poziomowi studiów wyższych.

(1) Osoby wykonujące wolny zawód to z jednej strony osoby wykonujące określoną działalność (§ 18 ust. 1 nr 1 EStG), a mianowicie działalność:

- naukową, artystyczną, pisarską, dydaktyczną lub wychowawczą.

(2) Osoby wykonujące wolny zawód to z drugiej strony osoby wykonujące określony zawód katalogowy, który jest wyraźnie wymieniony w ustawie o podatku dochodowym (§ 18 ust. 1 nr 1 EStG):

- Zawody medyczne: lekarze, dentyści, naturopaci, dentyści, fizjoterapeuci.

- Zawody prawnicze i doradcze: adwokaci, notariusze, rzecznicy patentowi, biegli rewidenci, doradcy podatkowi, doradcy ds. ekonomii i biznesu, biegli księgowi, pełnomocnicy podatkowi.

- Zawody techniczno-naukowe: inżynierowie geodezyjni, inżynierowie, architekci, chemicy handlowi, piloci.

- Zawody medialne: dziennikarze, fotoreporterzy, tłumacze ustni, tłumacze pisemni.

(3) Osoby wykonujące wolny zawód mogą być również osobami wykonującymi podobny zawód, który jest porównywalny z wymienionymi zawodami katalogowymi pod względem działalności i wykształcenia. Wykaz wolnych zawodów w § 18 ust. 1 nr 1 EStG nie jest bowiem wyczerpujący. Ważne jest, aby działalność była wykonywana w sposób kierowniczy i na własną odpowiedzialność na podstawie własnej wiedzy fachowej. Dotyczy to na przykład następujących zawodów:

- Opiekunowie osób starszych, dietetycy, ergoterapeuci, podolodzy, logopedzi, ortoptyści, medyczni pedicurzyści, dyplomowani masażyści i masażyści leczniczy, medyczni kąpielarze, ratownicy medyczni, dentyści, położne, psychoterapeuci, psychoterapeuci dzieci i młodzieży, doradcy IT, doradcy biznesowi.

- Inżynieria oprogramowania, praca jako administrator i opiekun sieci lub oprogramowania (orzeczenia BFH z 22.9.2009, VIII R 31/07, VIII R 63/06, VIII R 79/06).

(4) Działalności, które nie są uznawane za działalność w ramach wolnego zawodu i nie stanowią działalności gospodarczej, należą do innej działalności na własny rachunek. Cechą charakterystyczną jest również osobista praca. Jednak inna działalność na własny rachunek jest wykonywana raczej okazjonalnie i tylko wyjątkowo w sposób trwały (§ 18 ust. 1 nr 3 EStG):

- Wykonawcy testamentów, zarządcy majątku, członkowie rad nadzorczych, zarządcy nieruchomości, syndycy, powiernicy, opiekunowie, zarządcy spadku, mediatorzy, ankieterzy dla urzędów statystycznych, opiekunki dzienne, prawni opiekunowie i kuratorzy itp.

Rozróżnienie między działalnością gospodarczą a działalnością na własny rachunek jest często trudne, ponieważ na przykład w przypadku działalności w ramach wolnego zawodu zazwyczaj nie brakuje zamiaru zarobkowego. Wiele działalności spełnia zatem zarówno cechy działalności w ramach wolnego zawodu, jak i działalności gospodarczej. W takich przypadkach decydującym kryterium jest praca umysłowa i twórcza, która jest na pierwszym planie w przypadku działalności w ramach wolnego zawodu.

(2022): Kto musi wypełnić załącznik S dla osób pracujących na własny rachunek?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen