Ile wynosi kwota ryczałtowa dla osób pozostających przy życiu?

Wdowy, wdowcy, sieroty i półsieroty otrzymują na wniosek zryczałtowaną kwotę dla osób pozostających przy życiu w wysokości 370 Euro. Muszą im zostać przyznane bieżące świadczenia dla osób pozostających przy życiu.

Świadczenia te muszą być wypłacane na podstawie Federalnej Ustawy o Zaopatrzeniu lub innej ustawy, która uznaje przepisy Federalnej Ustawy o Zaopatrzeniu dotyczące świadczeń dla osób pozostających przy życiu za odpowiednio stosowane, zgodnie z przepisami o ustawowym ubezpieczeniu wypadkowym, zgodnie z przepisami prawa urzędniczego dla osób pozostających przy życiu po urzędniku zmarłym w wyniku wypadku przy pracy lub zgodnie z przepisami Federalnej Ustawy o Odszkodowaniach dotyczących odszkodowań za szkody na życiu, ciele lub zdrowiu.

Proszę pamiętać: Sierota otrzymuje zryczałtowaną kwotę dla osób pozostających przy życiu również tylko raz, jeśli oboje rodzice nie żyją. W przypadku kilku osób pozostających przy życiu po tej samej osobie (np. wdowa i półsierota) każdemu z nich przysługuje zryczałtowana kwota.

(2022): Ile wynosi kwota ryczałtowa dla osób pozostających przy życiu?

Ile wynosi ryczałt z tytułu niepełnosprawności?

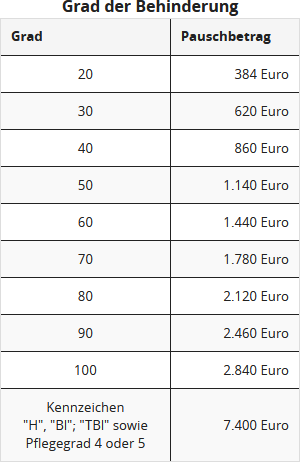

Wysokość ryczałtu dla osób niepełnosprawnych zależy od stopnia niepełnosprawności. Ma on pokryć dodatkowe koszty wynikające z niepełnosprawności.

Zgodnie z paragrafem 33 b ust. 3 EStG przyznawane są następujące kwoty ryczałtowe:

Dla osób wymagających pomocy oraz niewidomych ryczałt wzrasta do 7.400 Euro.

Ryczałt jest zawsze kwotą roczną, nawet jeśli niepełnosprawność wystąpiła lub ustała w ciągu roku. Jeśli w ciągu roku zmieni się stopień niepełnosprawności, przysługuje wyższy ryczałt. W przypadku wielu niepełnosprawności przyznawany jest tylko jeden ryczałt obejmujący wszystkie niepełnosprawności.

(2022): Ile wynosi ryczałt z tytułu niepełnosprawności?

Co to są nietypowe obciążenia (szczególne wydatki), które można odliczyć od podatku?

Istnieją koszty, które powstają z powodu niepełnosprawności, ale nie występują regularnie. Te nietypowe obciążenia nie są objęte ryczałtem dla osób niepełnosprawnych i dlatego mogą być osobno zgłoszone w zeznaniu podatkowym jako obciążenia nadzwyczajne ogólnego rodzaju.

Przykłady takich wydatków to prace adaptacyjne w mieszkaniu lub pojeździe z powodu niepełnosprawności, a także wydatki na opiekuna podróży podczas urlopu, koszty przeprowadzki, koszty usług gospodarstwa domowego oraz koszty leczenia, terapii lub kuracji.

Wszystkie wydatki zgłoszone w zeznaniu podatkowym jako obciążenia nadzwyczajne są pomniejszane przez urząd skarbowy o dopuszczalne obciążenie. Kwota ta zależy od stanu cywilnego i wysokości dochodów.

(2022): Co to są nietypowe obciążenia (szczególne wydatki), które można odliczyć od podatku?

Czy wysokie koszty przebudowy można rozłożyć na pięć lat?

Osoby niepełnosprawne często ponoszą bardzo wysokie wydatki, których nie mają zdrowi ludzie. Dotyczy to w szczególności dostosowania mieszkania do potrzeb osób niepełnosprawnych, takich jak bezbarierowe prace budowlane w mieszkaniu, montaż schodołazu, dobudowa windy, budowa rampy dla wózków inwalidzkich, przystosowanie pojazdu itp.

Ponieważ są to nieuniknione wydatki, można je odliczyć jako obciążenia nadzwyczajne o charakterze ogólnym zgodnie z § 33 EStG z uwzględnieniem dopuszczalnego obciążenia. Wydatki muszą być zgłoszone w zeznaniu podatkowym w pełnej wysokości w roku zapłaty zgodnie z zasadą przepływu środków.

Pełne odliczenie w roku poniesienia wydatków może jednak nie przynieść efektu, jeśli obciążenia nadzwyczajne są wyższe niż łączna kwota dochodów, od której mają zostać odliczone. W takim przypadku odliczenie podatkowe nie przynosi oczekiwanego efektu ulgi. W takim przypadku Federalny Trybunał Finansowy zasugerował regulację łagodzącą (§ 163 AO): Osoby zainteresowane powinny mieć możliwość rozłożenia wysokich wydatków na kilka lat (wyrok BFH z 22.10.2009, VI R 7/09).

Jednak administracja finansowa się sprzeciwia i nadal stwierdza w wytycznych dotyczących podatku dochodowego z 2015 r.:

"Rozłożenie na kilka lat nie jest dozwolone" (R 33.4 ust. 4 i 5 EStR). Niestety, Federalny Trybunał Finansowy potwierdził twarde stanowisko fiskusa i orzekł, że obciążenia nadzwyczajne można zasadniczo odliczyć w roku, w którym zostały poniesione. Wysokie koszty dostosowania mieszkania do potrzeb osób niepełnosprawnych nie mogą być z powodów łagodzących rozłożone na kilka lat, jeśli w roku kalendarzowym, w którym zostały poniesione, mają one bardzo ograniczony wpływ podatkowy (wyrok BFH z 12.7.2017, VI R 36/15).

(2022): Czy wysokie koszty przebudowy można rozłożyć na pięć lat?

Czy można odliczyć wyższą stawkę kosztów za kilometr dla przejazdów prywatnych?

Osoby niepełnosprawne mogą odliczyć wydatki na przejazdy prywatne w „odpowiednim zakresie” jako koszty nadzwyczajne ogólnego rodzaju zgodnie z § 33 EStG. Ta interesująca ulga podatkowa jest przyznawana dodatkowo do ryczałtu dla osób niepełnosprawnych. Zakres ulgi podatkowej zależy jednak od rodzaju i stopnia niepełnosprawności. Wyróżnia się dwie grupy:

- Osoby z stopniem niepełnosprawności od 80 lub z stopniem niepełnosprawności od 70 i oznaczeniem „G”.

- Osoby z oznaczeniem „aG”, z oznaczeniem „Bl”, z oznaczeniem „TBl” lub z oznaczeniem „H”.

Na mocy „Ustawy o ryczałcie dla osób niepełnosprawnych” od 1.1.2021 r. dla wyżej wymienionych osób w ustawie określono ryczałt na koszty przejazdów związanych z niepełnosprawnością: Wynosi on dla

- pierwszej grupy: 900 Euro,

- drugiej grupy: 4.500 Euro.

Od tych ryczałtów urząd skarbowy odlicza dopuszczalne obciążenie (§ 33 ust. 2a EStG).

(2022): Czy można odliczyć wyższą stawkę kosztów za kilometr dla przejazdów prywatnych?

Jak uwzględnia się koszty przebudowy ze względu na niepełnosprawność?

Gdy członek rodziny jest niepełnosprawny, często konieczne są znaczne prace adaptacyjne w mieszkaniu lub domu, aby umożliwić osobie niepełnosprawnej dalsze życie w znanym otoczeniu pomimo ograniczeń zdrowotnych i uchronić ją przed przeprowadzką do domu opieki.

Takie wydatki na prace adaptacyjne związane z niepełnosprawnością mogą być odliczane jako nadzwyczajne obciążenia, jeśli spełnisz określone warunki.

Koszty przebudowy prysznica

Obecnie Sąd Finansowy w Badenii-Wirtembergii uznał wydatki na przebudowę prysznica w pełnej wysokości jako nadzwyczajne obciążenia zgodnie z § 33 EStG, przy czym należy uwzględnić dopuszczalne obciążenie. Wydatki na materiały i robociznę stanowią koszty leczenia, ponieważ służą bezpośrednio złagodzeniu choroby (FG Baden-Württemberg z 19.3.2014, 1 K 3301/12).

Der Fall

Samotna kobieta cierpi na stwardnienie rozsiane i ma stopień niepełnosprawności 50. Stopień opieki (jeszcze) nie został przyznany. W swoim domu przebudowuje prysznic na przystosowany dla osób niepełnosprawnych: wanna prysznicowa zostaje usunięta, a wstawiony zostaje element prysznicowy na równi z podłogą, armatura zostaje wymieniona, kabina prysznicowa wyłożona nowymi płytkami i wyposażona w drzwi. Po przebudowie prysznic jest dostępny na równi z podłogą i można do niego wjechać na wózku inwalidzkim.

Sąd Finansowy nie uwzględnił wartości nowego prysznica. Zgodnie z nowym orzecznictwem BFH, w przypadku prac adaptacyjnych związanych z niepełnosprawnością wydatki są tak silnie uzasadnione przymusem wynikającym z niepełnosprawności, że uzyskanie ewentualnej wartości w kontekście całościowych okoliczności schodzi na dalszy plan" (wyrok BFH z 24.2.2011, BStBl. 2011 II s. 1012).

Ponadto nie uwzględnia się również korzyści rynkowej: "Wartość, która opiera się wyłącznie na możliwym wykorzystaniu adaptacji przez niepełnosprawnych członków rodziny, nie jest rzeczywistą wartością i dlatego jest nieodpowiednia do uzasadnienia zakazu odliczenia" (wyrok BFH z 22.10.2009, BStBl. 2010 II s. 280).

Koszty instalacji windy

Wydatki na instalację windy w domu nie były dotychczas uznawane za nadzwyczajne obciążenia. Nie uznano również wieży windowej, która została dobudowana do istniejącego budynku. Uzasadniono to tym, że taka inwestycja jest korzystna również dla osób niepełnosprawnych i dlatego prowadzi do zwiększenia wartości budynku.

Jednak zgodnie z nowszym orzecznictwem BFH kwestia wartości i korzyści rynkowej nie odgrywa już istotnej roli (wyrok BFH z 22.10.2009, BStBl. 2010 II s. 280; wyrok BFH z 24.2.2011, BStBl. 2011 II s. 1012).

Sąd Finansowy w Kolonii uznał koszty instalacji windy w wysokości 65 000 euro za nadzwyczajne obciążenia uznane, ponieważ instalacja tańszego podnośnika schodowego nie była możliwa z powodów technicznych (FG Köln z 27.8.2014, 14 K 2517/12, rewizja).

Obecnie Sąd Finansowy w Münster orzekł, że wydatki na utworzenie ścieżki przystosowanej dla wózków inwalidzkich w ogrodzie domu jednorodzinnego nie są konieczne, jeśli po drugiej stronie domu znajduje się taras, do którego można dotrzeć na wózku inwalidzkim. W związku z tym wydatki nie mogą być odliczane jako nadzwyczajne obciążenia. Niemniej jednak koszty robocizny można odliczyć jako usługi rzemieślnicze w wysokości 20 procent (maksymalnie 1 200 EUR) od podatku (wyrok z 15.1.2020, 7 K 2740/18 E).

Wydatki na medycznie uzasadnione środki są typowo uwzględniane jako nadzwyczajne obciążenia, bez konieczności indywidualnego badania konieczności z punktu widzenia przyczyny i wysokości. Należy również pamiętać, że nie tylko medycznie niezbędne w sensie minimalnej opieki jest wskazane, ale każde diagnostyczne lub terapeutyczne procedury, które są wystarczająco uzasadnione.

Ta ocena medyczna musi być przestrzegana w ocenie podatkowej, chyba że istnieje oczywista dysproporcja między wymaganymi a rzeczywistymi wydatkami. Nawet w przypadku kosztów 65 000 euro za windę nie ma oczywistej dla każdego dysproporcji między wymaganymi a rzeczywistymi wydatkami. Koszty te są uzasadnione.

Dotyczy to w szczególności sytuacji, gdy instalacja tańszego podnośnika schodowego nie była możliwa z powodów technicznych.

Federalny Trybunał Finansowy już wyjaśnił, że winda jest "środkiem medycznym w ścisłym tego słowa znaczeniu", który jest nabywany wyłącznie przez osoby chore lub niepełnosprawne w celu złagodzenia ich cierpienia. W przypadku takich przedmiotów nie trzeba przed zakupem uzyskiwać zaświadczenia lekarskiego, ponieważ nie mają zastosowania surowe wymagania § 64 ust. 1 nr 2e EStDV (wyrok BFH z 6.2.2014, VI R 61/12).

Tipp

Pełne odliczenie w roku poniesienia wydatków może jednak nie przynieść oczekiwanego efektu, jeśli nadzwyczajne obciążenia są wyższe niż całkowity dochód, od którego mają być odliczone. W takim przypadku odliczenie podatkowe nie przynosi oczekiwanego efektu ulgi. Byłoby korzystniejsze, gdyby wysokie wydatki można było rozłożyć na kilka lat. Jednak: administracja finansowa sprzeciwia się i stwierdza: "Rozłożenie na kilka lat nie jest dozwolone" (R 33.4 ust. 4 i 5 EStR).

Federalny Trybunał Finansowy potwierdził twarde stanowisko fiskusa: Nadzwyczajne obciążenia można zasadniczo odliczyć w roku, w którym zostały poniesione. Wysokie koszty adaptacji mieszkania dla osób niepełnosprawnych nie mogą być z powodów słuszności rozłożone na kilka lat, jeśli w roku kalendarzowym, w którym zostały poniesione, mają one bardzo ograniczony wpływ podatkowy (wyrok BFH z 12.7.2017, VI R 36/15).

(2022): Jak uwzględnia się koszty przebudowy ze względu na niepełnosprawność?

Które nowe stopnie niepełnosprawności odpowiadają bezradności?

Osoby niepełnosprawne mają prawo do ulgi podatkowej z tytułu niepełnosprawności, której wysokość zależy od stopnia niepełnosprawności. W przypadku bezradności (znak "H") i ślepoty (znak "Bl") ulga wynosi od 2021 roku 7.400 Euro (do 2020: 3.700 Euro; § 33b EStG), niezależnie od stopnia niepełnosprawności.

Równoważne ze znakiem "H" jest do 2016 roku zakwalifikowanie jako osoba wymagająca intensywnej opieki w stopniu III zgodnie z decyzją kasy chorych (§ 65 Abs. 2 EStDV).

Osoby opiekujące się w domu osobą wymagającą opieki mają prawo do ulgi podatkowej z tytułu opieki. Od 2021 roku ulga z tytułu opieki domowej przy stopniu opieki 4 lub 5 zostanie podwojona, a nowa ulga zostanie wprowadzona dla stopni opieki 2 i 3. Ulga wynosi

- przy stopniu opieki 2: 600 Euro

- przy stopniu opieki 3: 1.100 Euro

- przy stopniu opieki 4 lub 5 lub bezradności: 1.800 Euro

Od 2017 roku klasyfikacja stopnia opieki - zamiast dotychczasowych trzech stopni opieki - jest znacznie bardziej zróżnicowana na pięć stopni opieki. W centrum uwagi znajduje się rzeczywiste zapotrzebowanie na wsparcie, mierzone stopniem samodzielności - niezależnie od tego, czy ktoś cierpi na zaburzenia umysłowe czy fizyczne. Uwzględniane są ograniczenia fizyczne, umysłowe i psychiczne, które są brane pod uwagę przy ocenie zapotrzebowania na opiekę.

Wszyscy podopieczni, którzy dotychczas otrzymywali świadczenia z ubezpieczenia pielęgnacyjnego, zostali od 1.1.2017 automatycznie przeniesieni do nowego systemu bez ponownej oceny. Nie muszą więc składać wniosku o przyznanie nowego stopnia opieki. Dotychczas stopień opieki III był - zwłaszcza dla celów podatkowych - równoważny ze znakiem "H" (wymagający pomocy) w legitymacji osoby niepełnosprawnej.

Od 2017 roku znakowi "H" odpowiada klasyfikacja do stopni opieki 4 i 5. Jeśli więc osoba wymagająca opieki ma stopień opieki 4 lub 5, otrzymuje

- osoba wymagająca opieki podwyższoną ulgę podatkową z tytułu niepełnosprawności w wysokości 7.400 Euro oraz

- osoba opiekująca się w domu ulgę podatkową z tytułu opieki (pismo BMF z 19.8.2016).

Nowy stopień opieki 4 dotyczy dotychczasowego stopnia opieki III oraz dotychczasowego stopnia opieki II ze znacznie ograniczoną zdolnością do samodzielnego życia. Nowy stopień opieki 5 dotyczy dotychczasowego stopnia opieki III ze znacznie ograniczoną zdolnością do samodzielnego życia oraz przypadków szczególnych stopnia opieki III.

(2022): Które nowe stopnie niepełnosprawności odpowiadają bezradności?

Kto otrzymuje ryczałt z tytułu niepełnosprawności?

Możesz otrzymać kwotę ryczałtową z tytułu niepełnosprawności, jeśli możesz udowodnić określony stopień niepełnosprawności. Za osobę niepełnosprawną uznaje się osobę, której stan zdrowia jest długotrwale (ponad sześć miesięcy) upośledzony fizycznie, umysłowo lub psychicznie.

Stopień niepełnosprawności jest zazwyczaj ustalany przez urząd ds. zaopatrzenia. Od stopnia niepełnosprawności wynoszącego 50 otrzymuje się legitymację osoby niepełnosprawnej, do stopnia 45 urząd wydaje decyzję ustalającą. Urząd skarbowy jest związany tymi decyzjami.

Możesz ubiegać się o kwotę ryczałtową z tytułu niepełnosprawności dla siebie, swojego niepełnosprawnego małżonka lub niepełnosprawnego dziecka. Przeniesienie kwoty ryczałtowej od niepełnosprawnych rodziców lub rodzeństwa nie jest możliwe.

Wskazówka: W przypadku wstecznego ustalenia stopnia niepełnosprawności na kilka lat, możesz ubiegać się o ryczałt wstecznie za lata, w których uznano Ci stopień niepełnosprawności. Należy jednak jak najszybciej po ustaleniu stopnia niepełnosprawności zgłosić swoje roszczenia podatkowe, ponieważ obowiązują określone terminy.

Lohnsteuer kompakt

Kwota ryczałtowa z tytułu niepełnosprawności jest kwotą roczną. Jest przyznawana w pełnej wysokości, nawet jeśli niepełnosprawność wystąpi lub ustanie w ciągu roku. Jeśli stopień niepełnosprawności zostanie podwyższony lub obniżony w ciągu roku, kwota roczna jest ustalana na podstawie wyższego stopnia niepełnosprawności (R 33b ust. 7 EStR).

W przypadku wystąpienia kilku niepełnosprawności z różnych powodów, uwzględnia się niepełnosprawność prowadzącą do najwyższej kwoty ryczałtowej. Kwota ryczałtowa z tytułu niepełnosprawności w pełni obniża podatek, ponieważ nie jest uwzględniane żadne obciążenie do zaakceptowania.

Kwestia dotyczy tego, czy oprócz kwoty ryczałtowej z tytułu niepełnosprawności można odliczyć wydatki związane z opieką jako nadzwyczajne obciążenia zgodnie z § 33 EStG, czy też należy zrezygnować z kwoty ryczałtowej. Od 2008 roku obowiązuje następująca zasada:

Jeśli skorzystasz z kwoty ryczałtowej z tytułu niepełnosprawności zgodnie z § 33b ust. 3 EStG, wydatki związane z opieką nie zostaną dodatkowo uznane jako nadzwyczajne obciążenia zgodnie z § 33 EStG. Obowiązuje zasada "albo-albo" (R 33.3 ust. 4 EStR 2008).

Musisz więc zdecydować: albo ubiegasz się o kwotę ryczałtową z tytułu niepełnosprawności, albo zgłaszasz koszty związane z opieką jako nadzwyczajne obciążenia na podstawie dowodów. Przy udowadnianiu należy uwzględnić zasiłek pielęgnacyjny z ubezpieczenia pielęgnacyjnego, a od pozostałej kwoty urząd skarbowy odejmuje jeszcze obciążenie do zaakceptowania. Aby uwzględnienie zgodnie z § 33 EStG było korzystniejsze, wydatki muszą być wyższe niż kwota ryczałtowa z tytułu niepełnosprawności, otrzymany zasiłek pielęgnacyjny i obciążenie do zaakceptowania.

Jednak żadna reguła ani wyjątek:

Możesz na przykład uwzględnić następujące szczególne wydatki oprócz kwoty ryczałtowej:

- nadzwyczajne koszty leczenia spowodowane nagłym zdarzeniem, na przykład koszty operacji, leczenia, leki i koszty lekarza,

- wydatki na kurację, która jest przeprowadzana na podstawie zaświadczenia lekarskiego wydanego przed rozpoczęciem kuracji (zaświadczenie lekarskie wydane przez medyczną służbę ubezpieczenia zdrowotnego jest równoważne z zaświadczeniem lekarskim),

- koszty przystosowania samochodu do potrzeb osoby niepełnosprawnej,

- koszty przystosowania mieszkania do potrzeb osoby niepełnosprawnej,

- ryczałt na koszty transportu związane z niepełnosprawnością (od 2021 roku):

Do roku 2020 włącznie koszty transportu związane z niepełnosprawnością mogły być uwzględniane w wysokości 0,30 Euro za przejechany kilometr do określonych maksymalnych kwot. Uwzględnienie to wymagało regularnie również dowodu przejechanych kilometrów. Od 2021 roku zrezygnowano z tego dowodu.

Ryczałt na koszty transportu związane z niepełnosprawnością wynosi:

- 900 Euro: dla osób z stopniem niepełnosprawności wynoszącym co najmniej 80 lub stopniem niepełnosprawności wynoszącym co najmniej 70 i oznaczeniem „G” dla osób z trudnościami w poruszaniu się

- 4.500 Euro: dla osób z wyjątkowymi trudnościami w poruszaniu się (oznaczenie „aG”), niewidomych (oznaczenie „BI”), głuchoniewidomych (oznaczenie „TBI”), osób bezradnych (oznaczenie „H”) lub osób, dla których ustalono stopień opieki 4 lub 5.

Należy zwrócić uwagę na następującą szczególną cechę przy uwzględnianiu ryczałtu na koszty transportu związane z niepełnosprawnością:

Koszty transportu związane z niepełnosprawnością są częścią ogólnych nadzwyczajnych obciążeń. Od całkowitej sumy nadzwyczajnych obciążeń, do których dodaje się również ryczałt na koszty transportu związane z niepełnosprawnością, przy obliczaniu podatku dochodowego odejmuje się jeszcze obciążenie do zaakceptowania.

(2022): Kto otrzymuje ryczałt z tytułu niepełnosprawności?

Jak udokumentować niepełnosprawność?

Niepełnosprawność potwierdza urząd ds. zaopatrzenia socjalnego. Od stopnia niepełnosprawności wynoszącego 50 procent otrzymasz legitymację dla osób niepełnosprawnych, do stopnia 45 urząd wydaje decyzję ustalającą. Te decyzje są wiążące dla urzędu skarbowego.

Jeśli z powodu niepełnosprawności otrzymujesz rentę lub inne świadczenia, zazwyczaj wystarczą również legitymacja emerytalna lub podobne dokumenty jako dowód.

Aby uzyskać podwyższoną kwotę ryczałtową dla osób bezradnych lub niewidomych, w legitymacji dla osób niepełnosprawnych musi być wpis „H“ lub “Bl“. W przypadku osób bezradnych wystarczy również decyzja kasy chorych o przyznaniu stopnia opieki III (do 2016 r.) lub stopnia opieki 4 lub 5 (od 2017 r.).

(2022): Jak udokumentować niepełnosprawność?

Jakie wydatki są pokrywane przez ryczałt dla osób niepełnosprawnych?

Wiele wydatków, które typowo ponoszą osoby niepełnosprawne, jest objętych ryczałtem dla osób niepełnosprawnych. Należą do nich koszty związane z wykonywaniem zwykłych i regularnie powtarzających się czynności w życiu codziennym. Obejmuje to również wydatki na opiekę, niezależnie od tego, czy odbywa się ona w domu, czy w ośrodku, oraz niezależnie od poziomu opieki.

Tipp

Jeśli suma Twoich wydatków jest wyższa niż ryczałt, powinieneś z niego zrezygnować i zamiast tego odliczyć swoje koszty jako wydatki nadzwyczajne. Należy jednak pamiętać, że wydatki nadzwyczajne są uznawane tylko wtedy, gdy przekraczają dopuszczalne obciążenie.

Objęte są również koszty leków, środków leczniczych i pomocy oraz udział własny w korzystaniu z transportu publicznego. Dotyczy to również kosztów dializy domowej.

(2022): Jakie wydatki są pokrywane przez ryczałt dla osób niepełnosprawnych?

Kiedy osoba jest uważana za niezdolną do samodzielnej egzystencji?

Osoby wymagające pomocy otrzymują podwyższoną ulgę podatkową dla osób niepełnosprawnych w wysokości 7.400 Euro. Zgodnie z ustawą o podatku dochodowym osoba jest uważana za wymagającą pomocy, „jeśli potrzebuje stałej pomocy osób trzecich przy wielu często i regularnie powtarzających się czynnościach niezbędnych do zabezpieczenia egzystencji osobistej w ciągu każdego dnia“ (33b ust. 6 zdanie 3 EStG). Pomoc ta może obejmować na przykład ubieranie i rozbieranie się, jedzenie oraz higienę osobistą.

Ulga nie przysługuje w przypadku tymczasowej niezdolności do samodzielnej egzystencji, lecz tylko wtedy, gdy stan ten trwa dłużej niż sześć miesięcy.

Nachweis der Hilflosigkeit

Niezdolność do samodzielnej egzystencji potwierdza się za pomocą legitymacji dla osób niepełnosprawnych, w której wpisano znak szczególny „H“. Dowodem może być również decyzja urzędu ds. zaopatrzenia, na której zaznaczone są odpowiednie zwolnienia. Znakowi 'H' odpowiada stopień opieki 4 lub 5 (od 2017 r.).

Wskazówka: Podwyższona ulga podatkowa dla osób niepełnosprawnych jest niezależna od stopnia niepełnosprawności, co oznacza, że może być przyznana również przy stopniu niepełnosprawności poniżej 50.

W 2017 roku wprowadzono w prawie socjalnym nowy znak szczególny "TBl" (głuchoniewidomy), aby podkreślić jego równoważność ze znakiem "Bl". Rozszerzenie ma charakter deklaratywny, ponieważ osoby ze znakiem "Bl" i/lub znakiem "TBl" zawsze otrzymują również znak "H".

(2022): Kiedy osoba jest uważana za niezdolną do samodzielnej egzystencji?

Kiedy występuje ślepota?

Osoby niewidome otrzymują podwyższoną ulgę podatkową dla osób niepełnosprawnych w wysokości 7.400 Euro rocznie. Niewidomość występuje, gdy na lepszym oku wzrok nie przekracza dwóch procent.

Osoby niesłyszące nie otrzymują podwyższonej ulgi podatkowej dla osób niepełnosprawnych.

Niepełnosprawność potwierdza legitymacja inwalidzka z wpisanym znakiem szczególnym „Bl”. Dowodem może być również decyzja urzędu ds. zaopatrzenia, na której zaznaczone są odpowiednie ustalenia.

Hinweis

W 2017 roku wprowadzono nowe oznaczenie "TBl" (głuchoniewidomy) w prawie socjalnym, aby podkreślić równouprawnienie z oznaczeniem "Bl". Rozszerzenie ma charakter deklaratywny, ponieważ osoby z oznaczeniem "Bl" i/lub oznaczeniem "TBl" zawsze otrzymują również oznaczenie "H".

(2022): Kiedy występuje ślepota?