Cum se impozitează pensia statuară?

Din 2005, conform Legii privind veniturile din pensii, pensia legală este impozitată conform principiului impozitării ulterioare. Aceasta înseamnă că o parte din pensie este impozabilă, în timp ce restul rămâne neimpozabil. Procentul impozabil depinde de anul începerii pensiei.

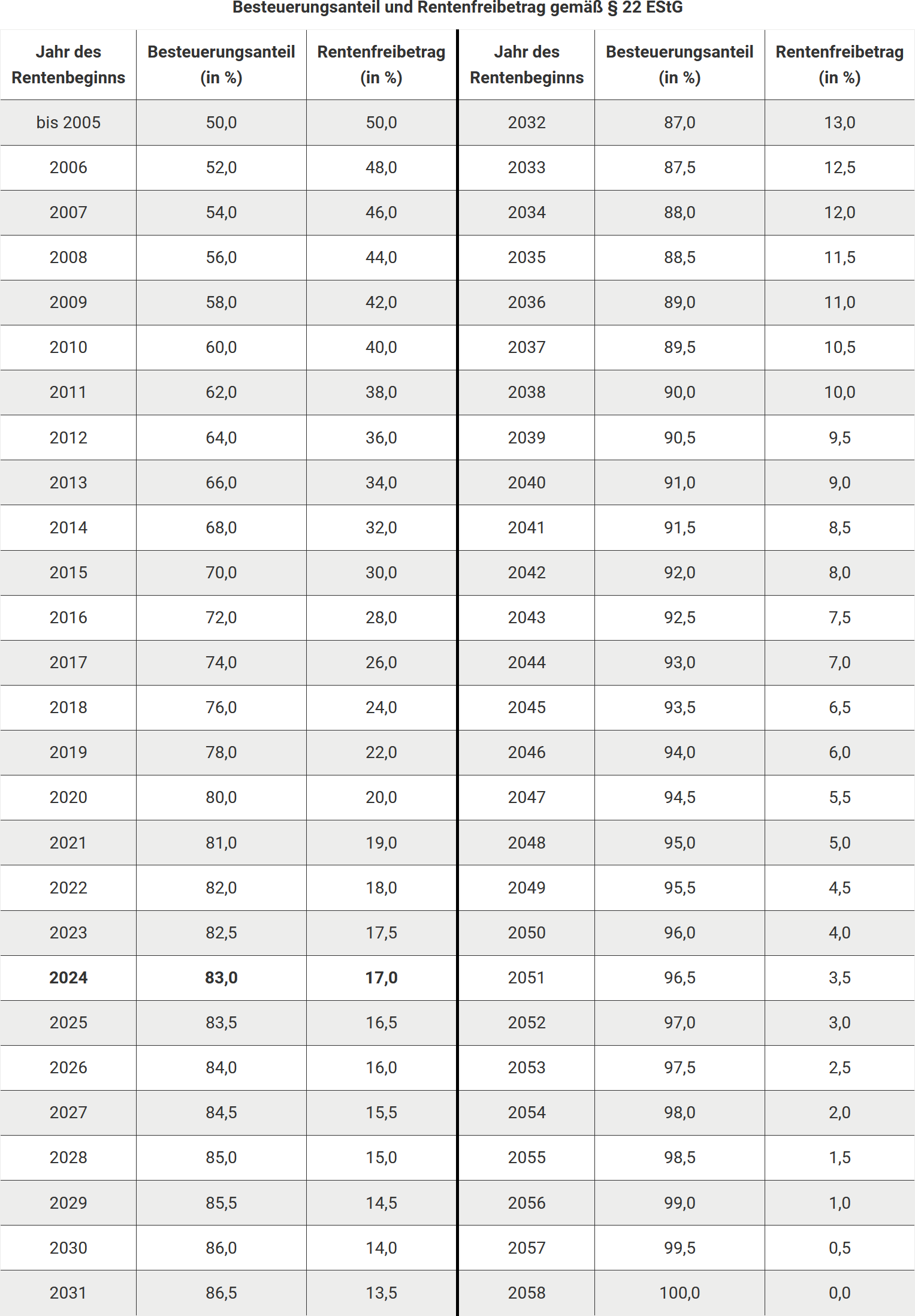

Procentul de impozitare:

- Începerea pensiei înainte de 2005: 50 % parte neimpozabilă.

- Începerea pensiei între 2005 și 2024: Procentul de impozitare crește în fiecare an. Pentru 2024, acesta este de 83 %.

- Începerea pensiei din 2025: Procentul crește anual cu 0,5 puncte procentuale și ajunge la 100 % din 2058.

Calculul sumei neimpozabile din pensie:

- În primul și al doilea an de pensie, pensia este impozitată cu procentul stabilit.

- Din al treilea an, suma neimpozabilă din pensie rămâne constantă și neschimbată pe viață.

- Majorările de pensie sunt integral impozabile din al treilea an.

Hans Müller a ieșit la pensie în 2009 și a primit în 2023 o pensie de 12.000 Euro. Cu un procent de impozitare de 58 %, 6.960 Euro sunt impozabili. Suma sa neimpozabilă este de 5.040 Euro. Atâta timp cât veniturile sale sunt sub suma de bază neimpozabilă de 11.784 Euro (2024), nu trebuie să depună o declarație fiscală.

Cheltuieli profesionale:

- Biroul fiscal deduce automat o sumă forfetară pentru cheltuieli profesionale de 102 Euro.

- Cheltuieli mai mari (de exemplu, consultanță fiscală sau pentru pensii) pot fi revendicate, dar trebuie dovedite.

Dacă domnul Müller iese la pensie abia în 2024 și primește o pensie anuală de 15.000 Euro, 12.450 Euro ar fi impozabili (83 %). Deoarece depășește suma de bază neimpozabilă, ar trebui să depună o declarație fiscală.

Important: Suma neimpozabilă din pensie rămâne aceeași chiar și în cazul ajustărilor de pensie și se referă la o sumă fixă. Prin urmare, viitoarele majorări de pensie trebuie impozitate integral.

Bewertungen des Textes: Cum se impozitează pensia statuară?

5.00

von 5

Anzahl an Bewertungen: 2