În ce sumă pot solicita cheltuieli excepționale?

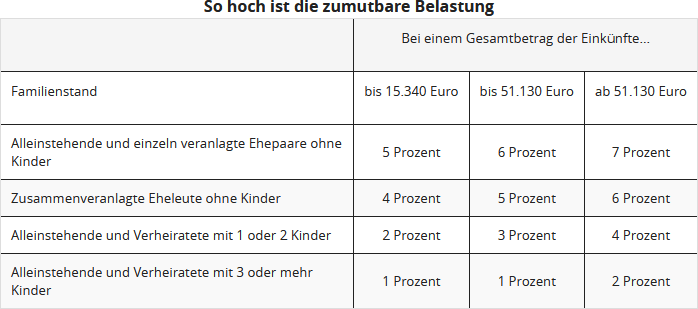

Aici puteți introduce cheltuielile reale. Acestea nu vor fi recunoscute în totalitate, deoarece se va deduce sarcina proprie rezonabilă. Aceasta depinde de venitul, starea civilă și numărul de copii și este calculată de administrația financiară. Sarcina proprie rezonabilă este de unu până la șapte la sută din veniturile totale. În orice caz, ar trebui să puteți dovedi cheltuielile respective.

Dacă cheltuielile dumneavoastră sunt sub sarcina proprie rezonabilă, nu merită să le declarați în declarația fiscală.

Suma forfetară pentru îngrijire:

Dacă cheltuielile legate de îngrijire sunt mai mari decât suma forfetară pentru îngrijire după deducerea sarcinii proprii, declarați cheltuielile de îngrijire așa cum au fost efectuate. În acest caz, trebuie să le dovediți individual, arătând pentru ce ați cheltuit banii. Totuși, în acest fel puteți solicita mai mult decât suma forfetară pentru îngrijire.

Tipp

Pentru administrația financiară nu contează când au fost efectuate cheltuielile, ci când le-ați plătit. Așadar, ar trebui să încercați să concentrați mai multe cheltuieli într-un an pentru a crește suma cheltuielilor și astfel să depășiți limita sarcinii proprii rezonabile.

Aveți o factură mare de la dentist care va fi scadentă abia anul viitor? Dacă însă ați putea înregistra deja alte cheltuieli ca sarcini excepționale pentru anul în curs, cereți dentistului o factură anticipată sau o factură parțială. Astfel, puteți solicita toate cheltuielile care depășesc sarcina rezonabilă în declarația fiscală pentru anul în curs.

Wichtig

Sarcina rezonabilă se deduce doar pentru sarcinile excepționale generale. Cheltuielile incluse la sarcinile excepționale speciale rămân neafectate.

Cu ajutorul acestui tabel, puteți calcula aproximativ sarcina proprie rezonabilă:

(2024): În ce sumă pot solicita cheltuieli excepționale?

Cine poate deduce cheltuieli excepționale?

În principiu, toată lumea! Cei care au avut cheltuieli excepționale le pot declara în declarația de impozit. Astfel, cheltuielile excepționale reduc impozitul pe venit de plătit. Acest lucru are scopul de a evita dificultățile nejustificate.

Dacă un contribuabil are cheltuieli inevitabile mai mari decât alți contribuabili cu venituri, averi sau situații familiale comparabile, acesta poate solicita reducerea impozitului pe venit. Pentru aceasta, trebuie să introduceți cheltuielile excepționale în declarația de impozit.

Sunt luate în considerare doar cheltuielile care depășesc o povară rezonabilă și care sunt cu adevărat necesare. Povara rezonabilă se bazează pe venitul, starea civilă și numărul de copii ai contribuabilului.

Procentul variază între unu și șapte la sută din venitul anual impozabil. Dacă depășiți acest procent cu cheltuielile excepționale, puteți solicita costurile în mod nelimitat.

Cheltuielile excepționale pot include:

- Costuri de înmormântare,

- Costuri de îngrijire sau

- Costuri medicale.

Costurile de divorț nu mai sunt deductibile din 2013 din cauza unei modificări legislative!

În cazuri speciale, cheltuielile pentru întreținere pot fi considerate cheltuieli excepționale. În acest caz, nu se aplică o povară rezonabilă.

Suma forfetară de îngrijire poate fi solicitată de toți cei care îngrijesc o rudă apropiată. Aceasta este o sumă anuală care nu depinde de o povară rezonabilă. Pe paginile individuale ale declarației noastre de impozit veți găsi informații mai detaliate despre cheltuielile excepționale pe care le puteți solicita.

Tipp

Se face distincție între cheltuielile excepționale generale și cele speciale. Cheltuielile excepționale generale, cum ar fi costurile medicale și costurile de înmormântare, au un efect de reducere a impozitului numai după depășirea poverii proprii rezonabile.

Cheltuielile excepționale speciale sunt recunoscute integral, dar de obicei până la limite maxime fixe. Acestea includ, de exemplu, întreținerea unei persoane aflate în nevoie sau cazarea în afara localității a unui copil major pentru studii.

(2024): Cine poate deduce cheltuieli excepționale?

Pot solicita plăți de întreținere pentru copii adulți?

Da, puteți solicita prestații de întreținere pentru copii adulți dacă nu aveți dreptul la alocație pentru copii sau la deducerile corespunzătoare. Condiția este ca copilul să fie nevoiaș, adică să aibă venituri proprii mici sau deloc. De la un venit propriu de peste 624 Euro pe an, suma deductibilă este redusă.

Fără drept la alocație pentru copii

Prestațiile de întreținere pot fi solicitate doar pentru lunile în care nu există dreptul la alocație pentru copii sau la deducerile pentru copii. Acest lucru se aplică și dacă copilul urmează o primă formare profesională, cu condiția să se dovedească nevoia.

Suma maximă a prestațiilor de întreținere 2024

Suma maximă deductibilă pentru prestațiile de întreținere în anul 2024 este de 11.784 Euro. Veniturile și alocațiile copilului care depășesc această sumă reduc prestațiile de întreținere deductibile.

(2024): Pot solicita plăți de întreținere pentru copii adulți?

Când sunt cheltuielile de judecată deductibile?

Costurile de proces sunt, în principiu, deductibile fiscal ca greutăți financiare excepționale conform § 33 EStG doar în cazuri excepționale. Biroul fiscal acceptă de obicei costurile de proces doar dacă litigiul juridic afectează un domeniu existențial important sau nucleul vieții umane.

Jurisprudența anterioară

- Hotărârea BFH din 2011: În mai 2011, Curtea Federală Fiscală (BFH) a decis că costurile proceselor civile sunt considerate obligatorii, indiferent de obiectul procesului, dacă urmărirea sau apărarea drepturilor are o șansă suficientă de succes și nu pare arbitrară. Era suficient ca succesul să fie cel puțin la fel de probabil ca un eșec (Hotărârea BFH din 12.5.2011, BStBl. 2011 II S. 1015).

- Modificare din 2015: În iunie 2015, BFH a revenit la o interpretare mai restrictivă. Conform acesteia, costurile de proces sunt obligatorii doar dacă și evenimentul care stă la baza procesului este obligatoriu. Costurile proceselor civile nu sunt, așadar, de obicei deductibile ca greutăți financiare excepționale (Hotărârea BFH din 18.6.2015, VI R 17/14).

Reglementare legală din 2013

Din 2013, costurile proceselor civile sunt deductibile doar dacă contribuabilul riscă să își piardă baza existențială și să nu își mai poată satisface nevoile vitale (§ 33 alin. 2 fraza 4 EStG). Acestea sunt condiții foarte stricte. Nu este suficient ca litigiul să afecteze un domeniu important al vieții; pierderea bazei materiale de existență trebuie să fie o amenințare concretă.

Delimitare: Baza existențială materială vs. imaterială

Curtea Federală Fiscală a decis că prin baza existențială se înțelege doar baza materială de viață. Valorile imateriale precum nevoile sufletești sau sociale nu sunt incluse (Hotărârea BFH din 18.5.2017, VI R 9/16). Prin urmare, costurile de proces care afectează nucleul vieții umane, cum ar fi litigiile privind dreptul de vizită cu un copil, nu mai sunt deductibile (Hotărârile BFH din 13.8.2020, VI R 15/18 și VI R 27/18).

Exemple de costuri de proces nedeductibile:

- Dreptul de vizită al tatălui: Costurile de proces pentru reglementarea dreptului de vizită al unui copil care locuiește în străinătate nu sunt deductibile, deoarece nu reprezintă o amenințare materială la adresa existenței (Hotărârea BFH din 13.8.2020, VI R 15/18).

- Litigii privind pensia alimentară: Costurile de proces pentru obținerea unei pensii alimentare mai mari pentru copii nu sunt deductibile dacă nu există o amenințare existențială (Hotărârea BFH din 13.8.2020, VI R 27/18).

- Procese de malpraxis medical: Cheltuielile pentru procese de despăgubire din cauza erorilor de tratament nu sunt deductibile ca greutăți financiare excepționale dacă nu sunt destinate asigurării existenței materiale (Hotărârea BFH din 13.8.2020, VI R 27/18).

- Apărarea penală a copilului: Costurile de proces pentru apărarea penală a unui copil adolescent nu sunt, de asemenea, deductibile (Decizia BFH din 11.8.2022, VI R 29/20).

Cazuri excepționale

Cu toate acestea, unele instanțe au recunoscut costurile de proces ca greutăți financiare excepționale în cazuri excepționale:

- Revocarea unei afaceri forestiere: Tribunalul Fiscal din Saxonia Inferioară a decis că costurile de proces în valoare de 17.740 Euro sunt deductibile ca greutăți financiare excepționale dacă există riscul de revocare a unei transferuri gratuite a unei afaceri forestiere, care ar duce la o amenințare la adresa existenței (FG Niedersachsen din 15.5.2024, 9 K 28/23; recurs VI R 22/24).

Sfat practic

- Amenințare materială la adresa existenței: Costurile de proces sunt deductibile doar dacă contribuabilul poate demonstra că existența sa materială este amenințată. Valorile imateriale precum bunăstarea copilului sau stresul emoțional nu sunt luate în considerare fiscal.

- Verificare prealabilă: În caz de litigii, persoanele afectate ar trebui să verifice întotdeauna dacă litigiul are efecte materiale existențiale înainte de a solicita costurile de proces ca greutăți financiare excepționale.

(2024): Când sunt cheltuielile de judecată deductibile?