Când trebuie să depună pensionarii o declarație fiscală?

Pensionarii sunt obligați să depună o declarație fiscală dacă suma totală a veniturilor depășește scutirea fiscală de bază anuală. În 2024, alocația de bază este:

- 11.784 Euro pentru persoane singure

- 23.568 Euro pentru persoane căsătorite

Venituri impozabile:

- Pensie legală (Anlage R)

- Pensii private

- Venituri din chirii (Anlage V)

- Venituri din capital (Anlage KAP)

- Alte venituri

Procentul de impozitare al pensiei:

Nu întreaga pensie este impozabilă. Procentul de impozitare depinde de anul începerii pensiei:

- Pentru noii pensionari în 2024: 83 % din pensie sunt impozabile.

- Pentru pensionarii care au început înainte de 2005: 50 % din pensie sunt impozabile.

Un procent personal de scutire pentru pensie este stabilit în al doilea an de pensie și rămâne neschimbat pe viață. Majorările de pensie din al treilea an de pensie sunt complet impozabile.

Exemplu:

Domnul Mustermann, care a ieșit la pensie în 2005, are o pensie anuală de 30.000 Euro. Scutirea sa fiscală este de 15.000 Euro. Atâta timp cât veniturile sale totale nu depășesc alocația de bază, nu trebuie să depună o declarație fiscală. Cu un venit net anual de 15.000 Euro, un pensionar singur ar depăși alocația de bază și ar fi obligat să depună declarația fiscală.

Sfat: Pensionarii ar trebui să solicite posibilele cheltuieli profesionale pentru a-și reduce povara fiscală. Acestea includ, de exemplu, suma forfetară pentru cheltuieli aferente venitului de 102 Euro.

(2024): Când trebuie să depună pensionarii o declarație fiscală?

Care este suma forfetară de ușurare pentru vârstă?

Alocația de ușurare pentru vârstă poate fi solicitată de pensionarii care obțin venituri suplimentare sau salarii pe lângă pensiile lor. Acestea includ, de exemplu:

- Venituri din închiriere,

- Capital,

- Venituri din activități independente,

- Venituri din tranzacții private,

- Venituri dintr-o pensie Riester.

Înainte de calcularea alocației de ușurare pentru vârstă, biroul fiscal deduce anumite sume forfetare, cum ar fi suma forfetară pentru economii și cheltuieli profesionale.

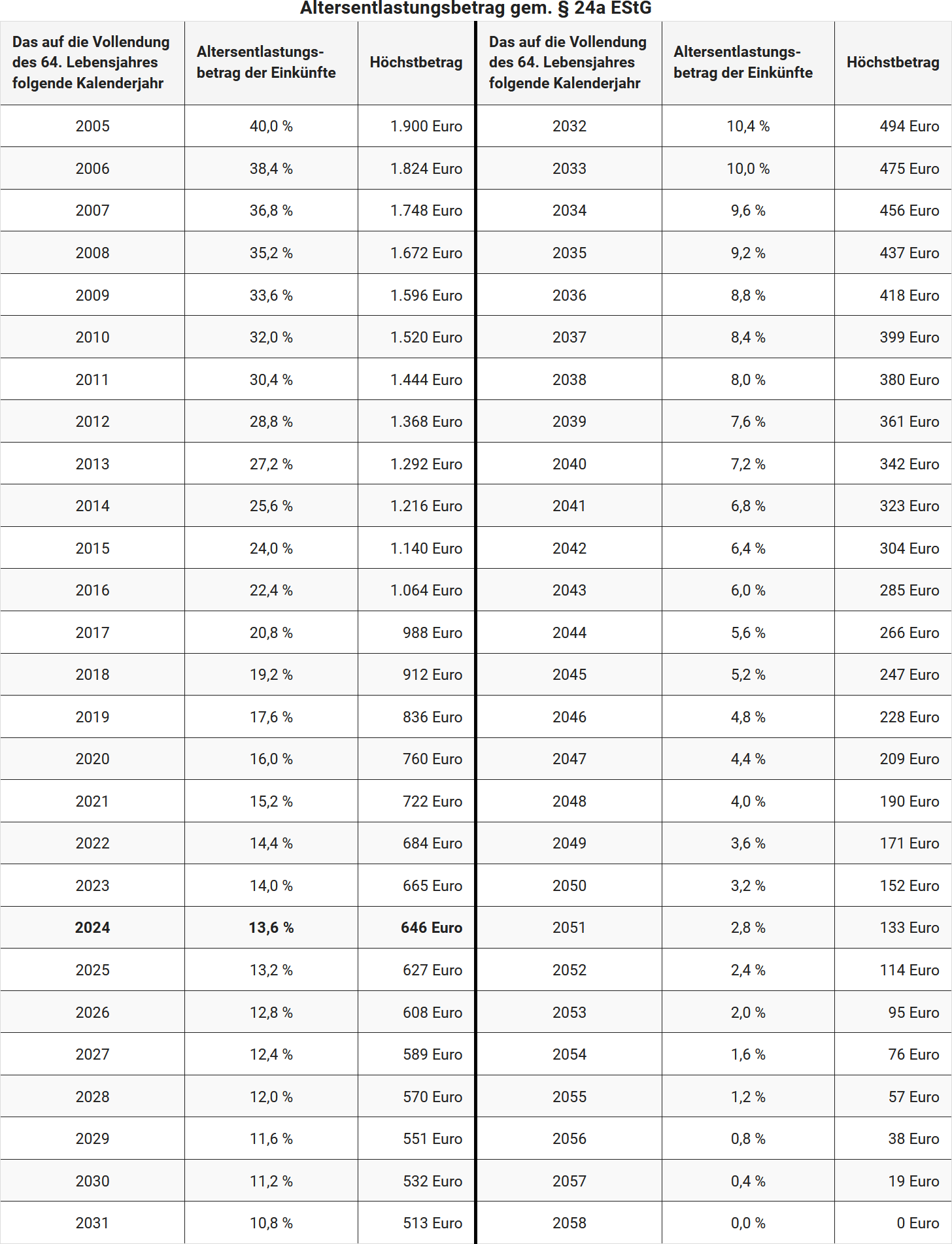

Cât de mare este alocația de ușurare pentru vârstă?

Valoarea alocației de ușurare pentru vârstă depinde de anul nașterii persoanei impozabile. Procentul veniturilor și suma maximă sunt reduse treptat. Prin Legea oportunităților de creștere, această reducere a fost încetinită din 2023. Procentul scade acum anual cu doar 0,4 puncte procentuale (în loc de 0,8 puncte procentuale), iar suma maximă scade anual cu doar 19 Euro (în loc de 38 Euro).

Exemple de valoare a alocației de ușurare pentru vârstă:

- Anul nașterii 1958 (64 de ani împliniți în 2022): Din 2023, alocația de ușurare pentru vârstă este de 14,0 % din venituri, maximum 665 Euro.

- Anul nașterii 1959 (64 de ani împliniți în 2023): Din 2024, alocația de ușurare pentru vârstă este de 13,6 % din venituri, maximum 646 Euro.

- Anul nașterii 1960 (64 de ani împliniți în 2024): Din 2025, alocația de ușurare pentru vârstă este de 13,2 % din venituri, maximum 627 Euro.

- Anul nașterii 1961 (64 de ani împliniți în 2025): Din 2026, alocația de ușurare pentru vârstă este de 12,8 % din venituri, maximum 608 Euro.

Notă privind durata reducerii

Ajustarea legală prelungește durata reducerii alocației de ușurare pentru vârstă până în 2058. Astfel, alocația pentru generațiile mai tinere este redusă mai lent, dar rămâne în principiu pe viață.

(2024): Care este suma forfetară de ușurare pentru vârstă?

Ce pensii trebuie declarate în declarația fiscală?

Pensiile sunt, în principiu, impozabile pe venit. Există diferite reguli fiscale:

- Pensiile care sunt impozitate cu noua cotă de impozitare, mai precis: pensiile care sunt impozabile în întregime după deducerea sumei forfetare personale pentru pensie. Acest lucru se aplică tuturor pensiilor din asigurarea legală de pensie, pensia "Rürup" și pensiile din fondurile de asigurare profesională.

- Pensiile care sunt impozitate cu cota de venit favorabilă. Acest lucru se aplică, de exemplu, pensiilor din asigurări private de pensie.

- Pensiile care sunt impozitate cu cota de venit specială conform § 55 EStDV. Acest lucru se aplică rentelor viagere cu durată limitată, de exemplu, pensiile de invaliditate profesională sau de muncă din asigurări private.

- Pensiile care sunt impozabile în întregime ca "alte venituri". Acest lucru se aplică în special pensiilor Riester subvenționate de stat și utilizării necorespunzătoare din punct de vedere fiscal a contractelor Riester, precum și plăților din pensia ocupațională ale căror contribuții au rămas neimpozitate, de exemplu, din fonduri de pensii, case de pensii și asigurări directe.

- Pensiile care sunt impozabile în întregime ca "venituri din muncă salariată". Acest lucru se aplică pensiilor de funcționar, pensiilor de serviciu dintr-un angajament direct sau dintr-o casă de sprijin, precum și pensiilor corespunzătoare pentru urmași. Aceste pensii nu trebuie declarate în "Anexa R", ci în "Anexa N".

- Pensiile care sunt complet scutite de impozit, de exemplu, pensia din asigurarea legală de accidente. Aceste pensii nu trebuie să le declarați în declarația fiscală.

Pensionen gehören in die Anlage N

Pensiile, de exemplu, pensiile de serviciu, pentru care ați primit un certificat de impozit pe salariu, vă rugăm să le introduceți în Anexa N.

(2024): Ce pensii trebuie declarate în declarația fiscală?

Următoarea etapă pentru pensia la 67 de ani începe!

Următoarea etapă pentru pensia la 67 de ani începe!

În 2024, persoanele născute în 1959 vor împlini 65 de ani și se apropie astfel de vârsta legală de pensionare de până acum. Însă, odată cu introducerea "pensiei la 67 de ani" în 2012, vârsta standard de pensionare este crescută treptat. Acest lucru afectează în special generațiile care doresc acum să se pensioneze.

Pensia standard

Din 2012, vârsta de pensionare este crescută treptat de la 65 la 67 de ani. Inițial cu o lună pe an, iar din 2024 cu două luni pe an. Generația 1946 a fost ultima care a putut să se pensioneze la 65 de ani fără reduceri. Începând cu generația 1947, începutul pensiei a fost amânat cu o lună.

Exemplu: Cei născuți pe 15 februarie 1947 au putut primi pensia nu de la 1 martie 2012, ci abia de la 1 aprilie 2012 fără reduceri.

Actual (din 2024): Generația 1959, care împlinește 65 de ani în 2024, trebuie să lucreze cu 14 luni mai mult pentru a primi pensia legală fără reduceri. Această creștere se aplică până la vârsta standard finală de 67 de ani.

Pensia pentru asigurații cu vechime foarte mare

Asigurații care pot dovedi 45 de ani de contribuții pot, din 1 iulie 2014, să se pensioneze la 63 de ani fără reduceri. Totuși, această limită de vârstă este crescută treptat la 65 de ani pentru generațiile 1953 până la 1964.

Exemplu: Generația 1961 împlinește 63 de ani în 2024. Cei care au completat 45 de ani de contribuții în acest an pot primi pensia abia la 63 de ani și 18 luni, adică la 64 de ani și 6 luni. Începând cu generația 1964, pensia fără reduceri este posibilă abia la 65 de ani.

Pensia pentru asigurații cu vechime mare

Cei care pot dovedi 35 de ani de contribuții au posibilitatea de a se pensiona anticipat la 63 de ani, dar trebuie să accepte reduceri. Aceste reduceri sunt de 0,3 % pe lună pentru fiecare lună în care pensia începe înainte de vârsta standard.

Exemplu: Generația 1961 poate solicita pensia la 63 de ani în 2024, dar trebuie să accepte o reducere de 12,6 % pe viață.

Pensia pentru persoanele cu handicap grav

Persoanele cu handicap grav care pot dovedi cel puțin 35 de ani de asigurare au dreptul la o pensie fără reduceri. Și aici, vârsta de pensionare este crescută treptat:

- Generația 1960: pensie fără reduceri la 64 de ani și 4 luni.

- Generația 1961: pensie fără reduceri la 64 de ani și 6 luni.

- Generația 1963: pensie fără reduceri abia la 64 de ani și 6 luni, iar în cazul unei pensionări anticipate de la 61 de ani și 10 luni, se aplică o reducere de 10,8 %.

Protecția încrederii:

Cei născuți înainte de 1 ianuarie 1964, care erau cu handicap grav la 1 ianuarie 2007 și au primit indemnizație de adaptare din minerit, pot continua să se pensioneze la 63 de ani fără reduceri. Cu o reducere de 10,8 %, această pensie poate fi primită deja de la 60 de ani.

Pensia de invaliditate

În caz de invaliditate totală, este posibilă pensionarea înainte de vârsta standard, dar cu reduceri. Acestea sunt de 0,3 % pe lună, dar maxim 10,8 %. Din 1 ianuarie 2019, perioada de calcul pentru pensiile de invaliditate a fost prelungită. Aceasta se încheie la începutul pensiei în 2024 la 65 de ani și 8 luni și va fi crescută treptat până la 67 de ani până în 2031.

Atenție: Îmbunătățirile se aplică doar noilor pensii de invaliditate de la 1 ianuarie 2019. Pensiile mai vechi nu vor fi recalculate.

Pensia de văduv(ă)

Vârsta pentru pensia mare de văduv(ă) este crescută treptat de la 45 la 47 de ani până în 2029. În cazul unui deces în 2024, vârsta este de 46 de ani și 2 luni. Pensia mare de văduv(ă) este de 60 % din pensia de bătrânețe a soțului decedat. Sub această vârstă, există doar pensia mică de văduv(ă), care este de 25 % din pensia partenerului decedat.

Impozitarea pensiilor

Impozitarea pensiilor crește, de asemenea. La începutul pensiei în 2024, partea impozabilă a pensiei este de 83 %. Suma personală de scutire de pensie stabilită rămâne neschimbată din al treilea an de pensie. Din acest moment, pensia este impozitată integral după deducerea sumei de scutire și a sumei forfetare pentru cheltuieli profesionale de 102 Euro.

(2024): Următoarea etapă pentru pensia la 67 de ani începe!

Pensionari: scutire de impozit pentru suplimentul la pensia de bază

Din 1.1.2021 există o pensie de bază pentru asigurare pe termen lung în sistemul legal de pensii. Aceasta nu este un nou tip de pensie, ci doar un supliment la pensia legală (introdus prin "Legea privind introducerea pensiei de bază pentru asigurare pe termen lung în sistemul legal de pensii cu venituri sub medie și pentru alte măsuri de creștere a veniturilor din pensii" - Legea pensiei de bază - din 12.8.2020).

- Calculul suplimentului individual de pensie de bază se efectuează conform unei metode de calcul stabilite prin lege. Pentru a determina necesitatea pensiei de bază, se efectuează un test de venit. Dacă venitul depășește sumele neimpozabile stabilite prin lege, suplimentul de pensie de bază este redus. Un drept de bază la un supliment de pensie de bază poate varia ca valoare în diferiți ani din cauza testului de venit.

- Odată cu introducerea suplimentului de pensie de bază, s-a urmărit consolidarea încrederii în promisiunea de bază a statului social de asigurare și în capacitatea sistemului legal de pensii. În acest context, ar trebui să se asigure și din punct de vedere fiscal că suplimentul de pensie de bază, care recunoaște activitatea de viață a persoanei îndreptățite, nu este diminuat.

Neu

Retroactiv din 2021, suma pensiei acordată datorită suplimentului de pensie de bază este neimpozabilă. Astfel, suplimentul de pensie de bază poate fi disponibil integral, fără impozitare, pentru a contribui neafectat la asigurarea mijloacelor de trai (§ 3 Nr. 14a EStG, introdus prin "Legea anuală a impozitului 2022").

În multe cazuri, un supliment de pensie de bază a fost deja plătit în 2021. Prin urmare, această sumă parțială a fost raportată ca comunicare de referință de pensie pentru anul 2021 către administrația fiscală și tratată ca impozabilă. Pentru scutirea fiscală retroactivă, acum se obligă instituțiile de asigurări legale de pensii să transmită corectările comunicărilor de referință de pensie către biroul fiscal și să indice valoarea suplimentului de pensie de bază neimpozabil.

Dacă a fost deja depusă o declarație de impozit pe venit pentru 2021 și decizia fiscală a devenit definitivă, biroul fiscal o va corecta acum. Cu toate acestea, modificarea se va face doar în măsura în care rezultă din comunicarea de referință de pensie corectată. Alte reglementări de modificare rămân neafectate (§ 52 Abs. 4 Satz 5 bis 8 EStG).

(2024): Pensionari: scutire de impozit pentru suplimentul la pensia de bază

Ce pensii nu trebuie să declar în declarația fiscală?

Pensiile sunt, în principiu, supuse impozitului pe venit.

Cu toate acestea, unele tipuri de pensii sunt scutite integral de impozit și nu trebuie declarate. Acestea includ, de exemplu:

- Pensii din asigurarea legală de accidente (de exemplu, pensii de la asociațiile profesionale),

- Pensii de război și pentru persoane cu handicap grav,

- Pensii bănești acordate direct pentru despăgubirea nedreptăților suferite în perioada național-socialistă sau în RDG.

Pensiile de despăgubire pentru nevoi suplimentare, pentru întreținere pierdută și servicii pierdute, precum și pensiile pentru daune morale nu sunt considerate venituri.

(2024): Ce pensii nu trebuie să declar în declarația fiscală?

Ce pensii sunt impozabile?

Majoritatea pensiilor trebuie impozitate. Acestea includ pensia de bătrânețe și pensia de invaliditate, pensia de văduv(ă) (mare și mică), pensia de orfan, pensia de serviciu (dintr-o asigurare directă) și pensiile din asigurări de viață. În funcție de tipul pensiei, se aplică un regim fiscal diferit.

Nu trebuie să impozitați o pensie pe care o primiți din asigurarea legală de accidente (asociația profesională), o pensie de război, pensia pentru persoane cu handicap grav, o pensie de reparație, o pensie de despăgubire pentru întreținere pierdută conform § 844 alin. 2 BGB, o pensie Contergan, o pensie pentru victimele SED, o pensie de despăgubire pentru persoanele infectate cu HIV sau bolnave de SIDA, precum și o pensie pe viață dintr-o loterie.

(2024): Ce pensii sunt impozabile?

Ce sume forfetare pot folosi pensionarii?

Ce scutiri pot folosi pensionarii?

Pensionarii care depun o declarație fiscală pot solicita diferite scutiri și sume forfetare pentru a-și reduce venitul impozabil.

1. Scutirea de pensie

- Scutirea de pensie se stabilește în al doilea an complet de primire a pensiei.

- În anul începerii pensiei și în al doilea an, pensia este impozitată cu procentul de impozitare. Restul formează scutirea de pensie, care rămâne neschimbată și neimpozabilă pe viață.

- Începând cu al treilea an, pensia este impozabilă după deducerea scutirii de pensie și a sumei forfetare pentru cheltuieli aferente venitului de 102 Euro.

2. Scutirea de pensie pentru funcționari publici și pensionari de întreprindere

- Scutirea se aplică pensiilor și pensiilor de întreprindere.

- Pentru pensionarii din 2024, scutirea este de 13,6 % din venituri, maxim 1.020 Euro, plus un supliment de 306 Euro.

- Împreună cu suma forfetară pentru cheltuieli profesionale, până la 1.428 Euro rămân neimpozabili.

3. Scutirea de vârstă

- Se aplică pensionarilor cu venituri suplimentare.

- Cei care au împlinit 64 de ani în 2023 primesc din 2024 13,6 %, maxim 646 Euro.

- Cei care împlinesc 64 de ani în 2024 primesc din 2025 13,2 %, maxim 627 Euro.

4. Suma forfetară pentru cheltuieli aferente veniturilor

- Pensionarii primesc o sumă forfetară pentru cheltuieli aferente veniturilor de 102 Euro pe an.

- Cheltuieli aferente veniturilor mai mari (de ex. costuri de consultanță fiscală) pot fi deduse alternativ.

5. Cheltuieli speciale

- Contribuțiile la asigurarea de sănătate și de îngrijire pot fi declarate ca cheltuieli speciale în "Anexa pentru cheltuieli de asigurare".

- De asemenea, donațiile sunt deductibile ca cheltuieli speciale. Dacă nu există cheltuieli reale, se deduce o sumă forfetară de 36 Euro.

6. Poveri extraordinare

- Poveri extraordinare precum costurile pentru cămine de îngrijire, ajutoare casnice, servicii de meșteșugari și costuri medicale (de ex. pentru ochelari, proteze dentare) pot fi deduse.

7. Minijob

- Pensionarii peste 65 de ani care au un minijob primesc aceste venituri neimpozabile.

Sfat: Dacă venitul unui pensionar cu toate scutirile și sumele forfetare este sub scutirea de bază de 11.784 Euro (2024), nu se datorează impozite.

(2024): Ce sume forfetare pot folosi pensionarii?