Ce este suma forfetară de îngrijire?

Mulți oameni îngrijesc și asistă o rudă care necesită îngrijire, fie în locuința acesteia, fie în propria locuință. Adesea, sunt sprijiniți de servicii de îngrijire ambulatorie. Acest serviciu de îngrijire devotat merită cea mai mare recunoaștere. Munca este, de asemenea, recompensată fiscal:

- Persoana care îngrijește poate beneficia de suma forfetară de îngrijire (§ 33b alin. 6 EStG) și, în plus, poate deduce cheltuielile pentru serviciul de îngrijire ca sarcini excepționale, la care biroul fiscal aplică o sarcină rezonabilă (§ 33 EStG).

- Persoana care îngrijește poate, alternativ, să revendice toate cheltuielile sub formă de sarcini excepționale generale, cu aplicarea unei sarcini rezonabile, pe baza dovezilor (§ 33 EStG).

Suma forfetară este de

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neajutorare: 1.800 Euro

Tipp

În cazul unei constatări inițiale, modificări sau anulări ale gradului de îngrijire în cursul anului calendaristic, suma forfetară de îngrijire trebuie acordată conform celui mai înalt grad stabilit în anul calendaristic. Același lucru se aplică dacă persoana care necesită îngrijire este "neajutorată".

Suma forfetară de îngrijire se referă la îngrijirea și asistența personală a persoanelor care necesită îngrijire, încadrate în gradele de îngrijire 2 până la 5, în mediul casnic. Îngrijirea constă, de exemplu, în acordarea de ajutor pentru activitățile zilnice la care persoana care necesită îngrijire are nevoie de ajutor.

- Activitățile în acest sens sunt cele din domeniul igienei corporale (spălat, duș, baie, îngrijirea dinților, pieptănat, bărbierit, golirea intestinului sau a vezicii), din domeniul alimentației (pregătirea hranei, consumul hranei), al mobilității (ridicare și culcare independentă, îmbrăcare și dezbrăcare, mers, stat în picioare, urcat scări, părăsirea și revenirea la locuință) și al gospodăriei (cumpărături, gătit, curățenie, spălat vase, schimbarea și spălarea lenjeriei și hainelor, încălzire).

- De asemenea, includ și serviciile de sprijin sau îndrumare. Deoarece reglementarea se referă la îngrijirea personală, îngrijirea și asistența personală în locuința persoanei care necesită îngrijire duc, de asemenea, la o reducere fiscală.

- Suma forfetară nu exclude posibilitatea de a revendica cheltuieli mai mari ca sarcini excepționale conform § 33 EStG pe baza dovezilor individuale.

- Se introduc pentru prima dată sume forfetare de îngrijire și pentru gradele de îngrijire 2 și 3, fără a se ține cont de criteriul "neajutorare". Cu toate acestea, nu se poate exclude faptul că, și în cazul gradelor de îngrijire 2 și 3, condițiile legale de "neajutorare" pot fi îndeplinite în principiu.

- Dacă persoana care necesită îngrijire îndeplinește condițiile de "neajutorare", există dreptul la cea mai mare sumă forfetară. În acest caz, o altă sumă forfetară nu poate fi revendicată suplimentar.

- Condiția pentru acordarea sumei forfetare de îngrijire este indicarea numărului de identificare fiscală al persoanei care necesită îngrijire în declarația de impozit pe venit a persoanei care îngrijește. Acest lucru are scopul de a asigura că suma forfetară nu poate fi revendicată de mai multe ori în valoare totală pentru îngrijirea aceleiași persoane care necesită îngrijire.

- Dacă o persoană care necesită îngrijire este îngrijită de mai multe persoane, suma forfetară de îngrijire se împarte în funcție de numărul de persoane care îngrijesc.

- Condițiile pentru acordarea sumei forfetare de îngrijire sunt, pe lângă îngrijirea la domiciliu, ca persoana care îngrijește să nu primească venituri pentru îngrijirea acordată. Veniturile sunt, în principiu, toate sumele primite de persoana care îngrijește în urma îngrijirii, fie ca remunerație pentru îngrijire, fie ca compensație pentru cheltuielile proprii ale persoanei care îngrijește. DAR: În cazul părinților unui copil cu dizabilități, indemnizația de îngrijire pe care părinții o primesc pentru îngrijirea copilului nu este considerată venit.

(2024): Ce este suma forfetară de îngrijire?

Cine poate solicita suma forfetară de îngrijire?

Puteți solicita suma forfetară de îngrijire dacă îngrijiți o persoană care necesită îngrijire în locuința acesteia sau în propria locuință. Suma forfetară este acordată pentru a compensa în mod forfetar sarcinile legate de îngrijire, fără a fi necesare documente individuale. Totuși, condițiile trebuie îndeplinite și dovedite.

Valoarea sumei forfetare de îngrijire:

- Grad de îngrijire 2: 600 Euro

- Grad de îngrijire 3: 1.100 Euro

- Grad de îngrijire 4 sau 5 sau neajutorare: 1.800 Euro

Condiții:

Îngrijirea trebuie să aibă loc în locuința persoanei care necesită îngrijire sau în propria locuință. Persoana îngrijită trebuie să fie o rudă apropiată (de exemplu, soț/soție, copil, părinți, socri) sau o persoană cu o relație personală, cum ar fi un partener de viață, prieten sau vecin.

Împărțirea sumei forfetare

Dacă mai multe persoane își împart îngrijirea, suma forfetară de îngrijire este împărțită în mod egal. Nu contează cine prestează mai multă muncă de îngrijire. Exemplu: Dacă dumneavoastră și mama dumneavoastră îngrijiți împreună tatăl dumneavoastră care necesită îngrijire (grad de îngrijire 4 sau 5), fiecare primește o sumă forfetară de 900 Euro.

Beneficii fiscale suplimentare

Dacă, pe lângă îngrijire, oferiți și sprijin financiar, puteți deduce până la 11.784 Euro costuri de întreținere ca sarcini excepționale (2024). Acest lucru este valabil doar dacă pentru persoana îngrijită nu există dreptul la alocația pentru copii sau la deducerea fiscală pentru copii.

(2024): Cine poate solicita suma forfetară de îngrijire?

Cum pot deduce alte costuri de îngrijire?

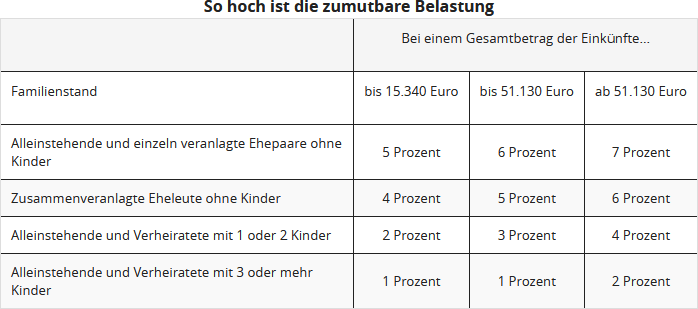

Costurile pentru un îngrijitor sau costurile cauzate de boală și dizabilitate pot fi revendicate ca sarcini excepționale de natură generală, în loc să solicitați suma forfetară pentru îngrijire. În acest caz, deducerea nu este limitată la suma forfetară pentru îngrijire, ci este posibilă într-o sumă nelimitată, însă biroul fiscal va calcula o sarcină suportabilă. Sarcina suportabilă depinde de venitul dumneavoastră, starea civilă și numărul de copii și este de unu până la șapte procente din veniturile totale.

Tipp

Puteți, de asemenea, să revendicați serviciile de îngrijire ca servicii prestate în gospodărie. Astfel, puteți primi o reducere fiscală de 20 la sută din costurile dumneavoastră, dar nu mai mult de 4.000 Euro, dacă plătiți un îngrijitor pentru dumneavoastră sau un membru al familiei sau dacă un serviciu de îngrijire ambulatorie ajută la îngrijire.

(2024): Cum pot deduce alte costuri de îngrijire?

Trebuie să declar costurile reale sau să folosesc suma forfetară pentru îngrijire?

Dacă îngrijiți gratuit o persoană neajutorată, puteți beneficia de suma forfetară de îngrijire. Suma forfetară de îngrijire este

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neajutorare: 1.800 Euro.

Dacă nu aveți cheltuieli mai mari de 1.800 Euro, aceasta este cea mai bună soluție pentru dumneavoastră.

Este diferit dacă aveți cheltuieli mai mari, trebuie să finanțați un asistent suplimentar sau cazarea într-un cămin de îngrijire. Atunci este mai avantajos să renunțați la suma forfetară de îngrijire (și la suma forfetară pentru persoanele cu handicap) și să revendicați cheltuielile reale ca sarcini excepționale.

Aceste costuri sunt apoi indicate în secțiunea "Sarcini excepționale" ca cheltuieli de îngrijire (cheltuieli datorate nevoii de îngrijire, cheltuieli pentru îngrijirea unei rude sau pentru cazarea într-un cămin de îngrijire).

Beispiel

Dacă aveți un venit anual de 30.000 Euro, sarcina suportabilă pentru dumneavoastră ca cuplu căsătorit cu un copil este de 746 Euro. Dacă cheltuielile dumneavoastră depășesc această sumă, merită să le declarați.

Acest lucru poate include diverse cheltuieli, cum ar fi alimente, spălătorie, curățenie sau chirie.

În declarația fiscală puteți introduce cheltuielile reale. Acestea nu vor fi însă recunoscute în totalitate. Deoarece se va deduce sarcina suportabilă proprie. Aceasta depinde de venitul dumneavoastră, starea civilă și numărul de copii și este calculată de biroul fiscal. Sarcina suportabilă proprie este de unu până la șapte procente din veniturile totale.

Tipp

Dacă cheltuielile dumneavoastră sunt sub sarcina suportabilă proprie, nu merită să declarați costurile în declarația fiscală. Dacă, după deducerea sarcinii proprii, sunteți încă peste suma maximă, declarați cheltuielile de îngrijire așa cum au fost efectuate. În acest caz, trebuie să puteți dovedi cheltuielile individuale. Suma forfetară de îngrijire poate fi solicitată fără dovezi individuale.

(2024): Trebuie să declar costurile reale sau să folosesc suma forfetară pentru îngrijire?

Ce se aplică persoanelor cu demență?

Demența este cea mai frecventă și cu cele mai grave consecințe afecțiune psihiatrică la bătrânețe. Se estimează că în Germania, peste 1,1 milioane de persoane suferă în prezent de demență moderată sau severă, aproximativ două treimi dintre acestea având boala Alzheimer. Aproximativ 11.000 de persoane se îmbolnăvesc anual. Deoarece vindecarea bolilor de demență nu este încă posibilă, un accent al îngrijirii acestor persoane este pus pe asistență și îngrijire.

Aproximativ 60% dintre persoanele cu demență sunt îngrijite acasă de rudele lor. Familiile sunt adesea sprijinite de servicii de îngrijire la domiciliu. Îngrijirea familială și ambulatorie este însă adesea depășită, deoarece îngrijirea persoanelor cu demență implică sarcini speciale. Aceasta necesită mult timp, atenție și efort.

Diagnosticul de demență este, de departe, cel mai frecvent motiv pentru admiterea într-un cămin. Mai mult de jumătate dintre persoanele care locuiesc în cămine de bătrâni suferă de demență.

Lohnsteuer kompakt

Motivele pentru care o persoană are nevoie de îngrijire nu contează. Nu are importanță dacă acestea se datorează unui accident, unei boli, unui handicap sau pur și simplu vârstei înaintate.

(2024): Ce se aplică persoanelor cu demență?

Ce particularități se aplică serviciilor de îngrijire și asistență?

Serviciile conexe gospodăriei includ și îngrijirea și supravegherea la domiciliu a persoanelor care necesită îngrijire, efectuate de servicii de îngrijire mobile sau de personal de îngrijire independent, fie în gospodăria persoanei care necesită îngrijire, fie în gospodăria persoanei care îngrijește.

Astfel de servicii de îngrijire și supraveghere pot fi deduse din impozitul datorat ca parte a serviciilor conexe gospodăriei, până la 20.000 Euro cu 20%, maximum 4.000 Euro pe an.

Spre deosebire de perioada de până în 2008, acum nu mai sunt necesare o constatare și o dovadă a nevoii de îngrijire, precum și o distincție între gradele de îngrijire. Este suficient să se utilizeze servicii de îngrijire de bază, adică îngrijirea directă a persoanei (igienă personală, alimentație și mobilitate) sau supraveghere.

Hinweis

În 2019, Curtea Federală Fiscală a decis, din păcate - contrar atitudinii generoase a fiscului - că reducerea fiscală conform § 35a EStG se acordă doar pentru cheltuielile suportate de un contribuabil pentru propria sa cazare într-un cămin sau pentru propria sa îngrijire. În schimb, avantajul fiscal este exclus pentru cheltuielile pe care le suportă pentru o altă persoană, adică atunci când copiii preiau costurile pentru părinții lor (decizia BFH din 3.4.2019, VI R 19/17).

Câteva luni după decizia BFH, Tribunalul Fiscal Berlin-Brandenburg s-a ocupat, de asemenea, de preluarea costurilor de îngrijire pentru un părinte. De data aceasta nu era vorba despre preluarea costurilor pentru îngrijirea staționară, adică pentru cazarea într-un cămin, ci despre preluarea costurilor pentru îngrijirea ambulatorie. Tribunalul Fiscal a decis astfel: § 35a EStG favorizează - dacă este cazul - doar cheltuielile pentru îngrijirea ambulatorie a rudelor în propria gospodărie a contribuabilului (adică a persoanei care îngrijește), nu însă pentru îngrijirea ambulatorie a rudelor în gospodăria acestora (decizia BFH din 11.12.2019, 3 K 3210/19). Cu toate acestea, a fost permisă explicit revizuirea. Și acum există decizia pozitivă a BFH.

În prezent, Curtea Federală Fiscală a decis astfel: Reducerea fiscală conform § 35a alin. 2 teza 2 prima propoziție EStG poate fi solicitată și de contribuabilii care au suportat cheltuieli pentru îngrijirea și supravegherea ambulatorie a unei terțe persoane. Prin urmare, copiii pot deduce costurile pentru îngrijirea ambulatorie a părinților lor, dacă au suportat aceste costuri. Acest lucru este valabil și dacă serviciile de îngrijire și supraveghere nu sunt prestate în propria gospodărie a contribuabilului, ci în gospodăria persoanei îngrijite sau supravegheate (decizia BFH din 12.4.2022, VI R 2/20).

Cu toate acestea, BFH complică situația, deoarece menține decizia sa din 2019 menționată mai sus. Face o distincție între preluarea costurilor pentru îngrijirea staționară (= în continuare nedeductibilă) și preluarea costurilor pentru îngrijirea ambulatorie (= deductibilă), unde în al doilea caz contează cine a încheiat contractul de îngrijire. Doar dacă plătitorul, de obicei fiica sau fiul, este obligat contractual, adică plătește pentru o datorie proprie, costurile sunt deductibile. Dacă se plătește pentru datoria persoanei îngrijite, adică a tatălui sau mamei, deoarece aceștia au încheiat contractul de îngrijire, este vorba de cheltuieli terțe fără relevanță fiscală.

(2024): Ce particularități se aplică serviciilor de îngrijire și asistență?

Care este diferența dintre a avea nevoie de îngrijire și a fi neajutorat?

Legea fiscală face o diferență între "nevoie de îngrijire" și "neajutorat":

a) Nevoie de îngrijire

Persoanele care au nevoie de îngrijire sunt "persoane care, din cauza unei boli sau dizabilități fizice, mentale sau emoționale, au nevoie de ajutor semnificativ sau mai mare pentru activitățile obișnuite și regulate din viața de zi cu zi, pe termen lung, probabil pentru cel puțin șase luni" (§ 14 SGB XI).

Sunt considerate persoane care au nevoie de îngrijire:

- Persoane care sunt încadrate într-unul dintre cele trei grade de îngrijire (până în 2016) sau unul dintre cele cinci grade de îngrijire (din 2017) conform legii asigurării de îngrijire, §§ 14, 15 SGB XI.

- Persoane la care s-a constatat o restricție semnificativă a competenței zilnice, așa-numiții bolnavi de demență (§ 45a SGB XI).

- Persoane care dețin un certificat de handicap grav cu semnul "H" sau "Bl".

- Alte persoane care sunt îngrijite ambulatoriu și ale căror costuri de îngrijire sunt facturate separat de un serviciu de îngrijire recunoscut.

- Persoane aflate într-un azil de bătrâni sau cămin de îngrijire, pentru care serviciile de îngrijire de nivel 0 sunt facturate separat (BFH-Urteil vom 10.5.2007, BStBl. 2007 II S. 764).

Dovada constă în decizia casei de asigurări sociale de îngrijire sau a unei companii de asigurări private, decizia oficiului de asistență socială sau a unei autorități similare cu constatările corespunzătoare sau certificatul de handicap grav cu semnul "H" sau "Bl".

Lohnsteuer kompakt

Motivele pentru nevoia de îngrijire nu contează. Nu are importanță dacă acestea se datorează unui accident, unei boli sau unui handicap sau pur și simplu vârstei înaintate.

b) Neajutorat

Sunt neajutorate "persoanele care au nevoie permanent de ajutor străin pentru o serie de activități frecvente și regulate pentru a-și asigura existența personală în fiecare zi" (§ 33b Abs. 6 EStG).

Persoanele neajutorate dețin un certificat de handicap grav cu semnul "H" (neajutorat) sau "Bl" (orb). Semnul "H" este echivalent cu încadrarea în gradul de îngrijire III până în 2016. Dovada constă în certificatul de handicap grav cu semnele "H" sau "Bl", precum și decizia oficiului de asistență socială cu constatarea corespunzătoare sau decizia casei de asigurări sociale de îngrijire sau a companiei de asigurări (§ 65 Abs. 2 EStDV).

Din 2017, încadrarea nevoii de îngrijire - în loc de cele trei grade de îngrijire anterioare - se face mult mai detaliat în cinci grade de îngrijire. Accentul se pune pe nevoia reală de sprijin, măsurată în funcție de gradul de autonomie - indiferent dacă cineva suferă de o limitare mentală sau fizică. Se iau în considerare limitările fizice, mentale și psihice și se includ în evaluarea nevoii de îngrijire (§ 14 SGB XI).

Toate persoanele care au nevoie de îngrijire și care au primit anterior prestații de asigurare de îngrijire sunt transferate în noul sistem de la 1.1.2017 fără o nouă evaluare. Nu trebuie să depună o cerere pentru încadrarea într-un nou grad de îngrijire.

Din 2017, semnul "H" este echivalent cu încadrarea în gradele de îngrijire 4 și 5. Persoanele care au nevoie de îngrijire cu gradul 4 sau 5 au dreptul la suma forfetară pentru handicap majorată de 7.400 Euro (BMF-Schreiben vom 19.8.2016, IV C 8-S 2286/07/10004).

Notă: Noul grad de îngrijire 4 se aplică pentru gradul de îngrijire III anterior, precum și pentru gradul de îngrijire II anterior cu competență zilnică semnificativ restricționată. Noul grad de îngrijire 5 se aplică pentru gradul de îngrijire III anterior cu competență zilnică semnificativ restricționată și cazurile speciale ale gradului de îngrijire III.

Concluzie: Persoanele cu gradul de îngrijire III (până în 2016) sau din 2017 cu gradul de îngrijire 4 sau 5 sunt atât "nevoie de îngrijire", cât și "neajutorat". Persoanele cu gradul de îngrijire I și II sau cu gradul de îngrijire 1 până la 3 sunt doar "nevoie de îngrijire", dar nu "neajutorat".

- Cheltuielile din cauza nevoii de îngrijire în gradul de îngrijire I, II sau 0 sunt deductibile ca sarcini extraordinare de natură generală conform § 33 EStG, în măsura în care sunt mai mari decât indemnizația de îngrijire primită din asigurarea legală sau privată de îngrijire. Cheltuielile trebuie dovedite și sunt reduse de biroul fiscal cu sarcina suportabilă. Persoana care îngrijește nu poate primi în acest caz suma forfetară de îngrijire conform § 33b Abs. 6 EStG.

- Cheltuielile din cauza neajutorării sau a nevoii de îngrijire în gradul de îngrijire III sunt, de asemenea, deductibile ca sarcini extraordinare de natură generală conform § 33 EStG, în măsura în care sunt mai mari decât indemnizația de îngrijire primită. În schimb, poate fi solicitată suma forfetară pentru handicap majorată de 7.400 Euro. Persoana care îngrijește poate - dacă nu primește venituri pentru îngrijire - să primească suma forfetară de îngrijire conform § 33b Abs. 6 EStG.

(2024): Care este diferența dintre a avea nevoie de îngrijire și a fi neajutorat?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen