Cât economisesc la impozitul bisericesc dacă ies din biserică?

Ieșirea din biserică reduce povara fiscală, deoarece nu mai plătiți impozitul bisericesc. Cu toate acestea, economiile complete apar doar atunci când luați în considerare avantajul fiscal al deducerii cheltuielilor speciale. Aici aflați cum să calculați economiile reale.

Impozitul bisericesc și deducerea cheltuielilor speciale

Impozitul bisericesc face parte din așa-numitele cheltuieli speciale și poate fi dedus integral în declarația de impozit pe venit. Acest lucru reduce venitul impozabil și, implicit, impozitul pe venit. Alternativ, puteți solicita o sumă forfetară generală pentru cheltuieli speciale, care este de 36 Euro pentru persoane singure și 72 Euro pentru cupluri. Dacă impozitul bisericesc plătit depășește această sumă, beneficiați de un avantaj fiscal suplimentar.

Exemplu de calcul pentru cupluri:

- Impozit bisericesc plătit: 600 Euro

- Minus suma forfetară: 72 Euro

- Suma deductibilă: 528 Euro

La o cotă marginală de impozitare de 28 %, rezultă o economie fiscală de 528 Euro × 28 % = 147 Euro. În plus, contribuția de solidaritate scade cu aproximativ 8 Euro, astfel încât reducerea fiscală totală este de aproximativ 155 Euro.

Economia reală prin Kirchenaustritt

Dacă ieșiți din biserică, impozitul bisericesc dispare, dar și avantajul fiscal. Economia reală rezultă din diferență:

- Impozit bisericesc plătit: 600 Euro

- Reducere fiscală prin deducere: 155 Euro

- Economia reală: 600 Euro – 155 Euro = 445 Euro

Concluzie

Valoarea economiei reale prin ieșirea din biserică depinde de impozitul bisericesc plătit, venitul dumneavoastră și cota marginală de impozitare. Deși impozitul bisericesc dispare la prima vedere, ar trebui să luați în considerare avantajul fiscal pierdut al deducerii cheltuielilor speciale. Un calcul precis vă ajută să evaluați realist impactul financiar al ieșirii din biserică.

Cât economisesc la impozitul bisericesc dacă ies din biserică?

Taxa bisericească specială: obligația de a plăti impozitul bisericesc pentru soțul fără confesiune.

Cine este membru al unei comunități religioase care colectează impozit în Germania este, în principiu, supus obligației de a plăti impozitul bisericesc. Acest lucru se aplică indiferent de intensitatea credinței sau de participarea la viața religioasă, deoarece doar calitatea formală de membru este decisivă. Dar cum stau lucrurile într-o căsătorie dacă doar unul dintre soți aparține unei comunități religioase care colectează impozit? În astfel de cazuri, poate interveni așa-numita taxă bisericească specială, o formă specială de impozit bisericesc. Acest articol explică principalele reglementări și jurisprudența actuală pe această temă.

Obligația de impozit bisericesc: Aspecte generale privind calitatea de membru

Impozitul bisericesc este plătit în Germania de membrii unei comunități religioase care colectează impozit, cu condiția ca aceștia să aibă reședința sau șederea obișnuită în Germania. Cei care nu aparțin unei comunități religioase care colectează impozit sunt scutiți de impozitul bisericesc. În practică, însă, se întâmplă adesea ca într-o căsătorie doar unul dintre soți să fie supus impozitului bisericesc. Acest lucru ridică întrebarea dacă și în ce formă partenerul fără confesiune este implicat în obligația fiscală.

Taxa bisericească specială: Definiție și condiții

Taxa bisericească specială este o formă specială de impozit bisericesc, care se aplică în căsătoriile cu credințe diferite, în anumite condiții. Aceasta intervine atunci când:

- soțul membru al bisericii nu are venituri proprii,

- soțul membru al bisericii are venituri, dar acestea sunt atât de mici încât nu se datorează impozit pe venit (și, prin urmare, nici impozit bisericesc), sau

- venitul soțului membru al bisericii duce la impozit bisericesc, dar calculul comparativ arată o taxă bisericească specială mai mare.

Baza de calcul a taxei bisericești speciale

Taxa bisericească specială se calculează pe baza venitului impozabil comun al ambilor soți. Se aplică următoarele:

- Se percepe doar în cazul evaluării comune, nu și în cazul evaluării individuale.

- Baza de calcul este venitul cuplului, indiferent dacă partenerul membru al bisericii are sau nu venituri proprii.

- Se percepe doar de la un venit impozabil comun de 30.000 Euro.

Această reglementare se bazează pe presupunerea că soții sunt considerați o unitate economică. Curtea Constituțională Federală (BVerfG) a confirmat că această practică este conformă cu constituția (Decizia BVerfG din 28.10.2010, 2 BvR 591/06).

Jurisprudență și evoluții actuale

Curtea Europeană a Drepturilor Omului (CEDO)

În 2017, CEDO a confirmat că practica germană de colectare a impozitului bisericesc și a taxei bisericești speciale în căsătoriile cu credințe diferite nu încalcă Convenția Europeană a Drepturilor Omului (CEDO) (Decizia CEDO din 6.4.2017, nr. de plângere 10138/11 și altele). Curtea a subliniat că reglementările privind impozitul bisericesc se încadrează în cadrul libertății religioase și al legislației de stat.

Curtea Fiscală din Saxonia

În 2019, Curtea Fiscală din Saxonia a declarat că reglementările privind taxa bisericească specială în Saxonia pentru anii fiscali 2014 și 2015 încalcă principiul egalității de tratament. Soții sunt dezavantajați față de parteneriatele de viață înregistrate fără un motiv obiectiv (Decizia din 25.3.2019, 5 K 1549/18).

Curtea Federală de Finanțe (BFH)

BFH a clarificat în 2021 că, chiar și în cazurile în care partenerul membru al bisericii are venituri proprii, colectarea taxei bisericești speciale nu ridică probleme constituționale (Decizia BFH din 5.10.2021, I B 65/19). Acest lucru este valabil mai ales dacă venitul partenerului fără confesiune este semnificativ mai mare și, prin urmare, se presupune un nivel de trai mai ridicat al partenerului membru al bisericii.

Diferențe regionale și reglementări speciale

Colectarea taxei bisericești speciale variază în funcție de land. În Bavaria, Biserica Evanghelică-Luterană și Biserica Evanghelică-Reformată renunță complet la colectarea taxei bisericești speciale retroactiv începând cu anul fiscal 2018 (Ordinul Ministerului de Finanțe din Bavaria din 21.1.2019, BStBl I 2019 S. 213). Astfel de reglementări subliniază eterogenitatea colectării impozitului bisericesc în Germania.

Concluzie

Taxa bisericească specială este un subiect adesea controversat, care poate duce la neînțelegeri, în special în căsătoriile cu credințe diferite. În principiu, se percepe doar dacă partenerul membru al bisericii nu are venituri sau are venituri mici. Calculul se bazează pe venitul comun, ceea ce este considerat justificat de jurisprudență. Diferențele în colectare între landuri fac însă necesară o verificare atentă în fiecare caz.

Taxa bisericească specială: obligația de a plăti impozitul bisericesc pentru soțul fără confesiune.

Cum reduc impozitul bisericesc prin solicitarea alocației pentru copii?

Die Höhe der Kirchensteuer hängt von Ihrem Wohnort ab. In Bayern und Baden-Württemberg zahlen Kirchenmitglieder 8 Prozent der festgesetzten Einkommensteuer, in den übrigen Bundesländern sind es 9 Prozent.

Beachten Sie: Die Kirchensteuer wird auch bei der Abgeltungsteuer in gleicher Höhe berücksichtigt. Bei Arbeitnehmern mit Kinderfreibeträgen in den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) wird die Kirchensteuer auf Basis einer sogenannten fiktiven Lohnsteuer berechnet.

Kirchensteuer ohne Kinderfreibetrag: Sie leben in Berlin und haben einen Brutto-Monatslohn von 3.000 Euro in der Steuerklasse IV. Ihre monatliche Kirchensteuer beträgt 29,63 Euro.

Kirchensteuer mit zwei Kinderfreibeträgen: Sie leben in Berlin und haben einen Brutto-Monatslohn von 3.000 Euro bei Steuerklasse IV. Ihre monatliche Kirchensteuer beträgt nun 11,21 Euro.

Wichtig: Kinderfreibeträge senken nicht die monatliche Lohnsteuer, sondern verringern nur die monatliche Kirchensteuer und den Solidaritätszuschlag. Dies gilt auch bei gleichzeitigem Erhalt von Kindergeld.

Kinderfreibeträge in der Einkommensteuererklärung

In der Einkommensteuerveranlagung mindern Kinderfreibeträge das zu versteuernde Einkommen nur, wenn der Steuervorteil größer ist als das erhaltene Kindergeld. Zur Berechnung der Kirchensteuer und des Solidaritätszuschlags werden die Freibeträge jedoch "fiktiv" berücksichtigt.

Vorteil bei unterjähriger Änderung

Auch wenn Kinder nur für einen Teil des Jahres zu berücksichtigen sind (z. B. bei Geburt oder Beendigung der Ausbildung), wird für die Kirchensteuer und den Solidaritätszuschlag stets der volle Kinderfreibetrag abgezogen.

Cum reduc impozitul bisericesc prin solicitarea alocației pentru copii?

Cine trebuie să plătească impozitul bisericesc?

Dacă sunteți membru al uneia dintre următoarele comunități religioase, trebuie să plătiți impozit bisericesc:

- Biserica Romano-Catolică

- Bisericile Evanghelice Regionale

- Biserica Vechi-Catolică

- Comunitățile religioase evreiești

- Comunitățile religioase israelite (de exemplu, în Baden-Württemberg)

- Comunități liber religioase (de exemplu, în Baden, Württemberg, Mainz, Offenbach, Pfalz)

- Biserica Franceză din Berlin (Biserica Huguenotă)

- Comunitatea menonită din Hamburg-Altona

- Comunitatea Religioasă Unitariană a Protestantilor Liberi din Renania-Palatinat

Valoarea impozitului bisericesc depinde de locul dumneavoastră de reședință. Dacă locuiți în Bavaria sau Baden-Württemberg, plătiți 8%, în celelalte landuri 9% din impozitul pe venit sau salariu.

Cine trebuie să plătească impozitul bisericesc?

De când trebuie să plătesc impozitul bisericesc?

Obligația de impozit bisericesc începe odată cu botezul sau prin aderarea sau re-aderarea la comunitatea religioasă. În acest caz, trebuie să plătiți impozitul bisericesc începând cu luna următoare.

Dacă schimbați comunitatea religioasă, obligația de a plăti impozitul bisericesc începe, de asemenea, cu luna următoare. Totuși, aceasta intră în vigoare doar atunci când nu mai plătiți impozit bisericesc către fosta dumneavoastră comunitate religioasă.

În cadrul comunității israelite, obligația de impozit bisericesc se bazează pe descendență și mărturisire.

De când trebuie să plătesc impozitul bisericesc?

Care este valoarea impozitului bisericesc?

Valoarea impozitului bisericesc depinde de locul dumneavoastră de reședință. În Bavaria și Baden-Württemberg, membrii bisericii plătesc 8% din impozitul pe venit stabilit, în celelalte landuri este de 9%. Acest calcul procentual se aplică și în cazul impozitului pe câștigurile de capital.

Dacă aveți copii sau obțineți venituri din activități comerciale sau venituri impozitate conform procedurii parțiale, venitul impozabil (zvE) pentru impozitul bisericesc este calculat separat.

Deduceri fiscale pentru copii și impozitul bisericesc

Dacă în caracteristicile electronice de deducere a impozitului pe salariu (ELStAM) sunt înregistrate deduceri fiscale pentru copii, impozitul bisericesc se calculează pe baza unui așa-numit impozit pe salariu fictiv. Acest lucru duce la o reducere a impozitului bisericesc și a contribuției de solidaritate lunare, dar nu la o reducere a impozitului pe salariu.

Fără deducere fiscală pentru copii: Salariu brut lunar de 3.000 Euro în clasa de impozitare IV, impozit bisericesc lunar în Berlin: 29,63 Euro.

Cu două deduceri fiscale pentru copii: Salariu brut lunar de 3.000 Euro în clasa de impozitare IV, impozit bisericesc lunar în Berlin: 11,21 Euro.

Deduceri fiscale pentru copii în declarația de impozit pe venit

În evaluarea impozitului pe venit, deducerile fiscale pentru copii reduc venitul impozabil doar dacă avantajul fiscal este mai mare decât alocația primită pentru copii. Pentru calculul impozitului bisericesc și al contribuției de solidaritate, deducerile fiscale pentru copii sunt însă luate în considerare „fictiv”.

Avantaj în cazul unei modificări în cursul anului

Chiar dacă copiii sunt luați în considerare doar pentru o parte a anului (de exemplu, la naștere sau la terminarea formării profesionale), deducerea fiscală completă pentru copii și deducerea BEA sunt scăzute pentru calculul impozitului bisericesc și al contribuției de solidaritate.

Care este valoarea impozitului bisericesc?

Când pot deduce impozitul bisericesc ca cheltuieli speciale?

Dacă sunteți membru al unei biserici, puteți deduce impozitul bisericesc ca cheltuieli speciale. De asemenea, impozitul bisericesc plătit în avans sau ulterior poate fi dedus fiscal.

Dacă sunteți membru al unei comunități religioase care nu percepe impozit bisericesc, puteți deduce plățile către aceasta „ca impozit bisericesc“ – adică 8 sau 9 la sută din impozitul pe venit, în funcție de land. Pentru aceasta, biserica trebuie să fie recunoscută ca corporație de drept public în cel puțin un land. Este necesară o confirmare de primire. Exemple de astfel de comunități religioase sunt Biserica Nou Apostolică, comunitățile evanghelice-libere, Mitropolia Greco-Ortodoxă, Biserica Evanghelică Luterană Independentă, Biserica Episcopală Metodistă, Armata Salvării și Martorii lui Iehova.

Plățile care depășesc impozitul bisericesc corespunzător pot fi deduse ca donații pentru scopuri bisericești.

Conform noii legislații, plățile de impozit bisericesc către comunități religioase dintr-un stat UE/SEE sunt, de asemenea, recunoscute ca cheltuieli speciale.

Dacă comunitatea religioasă nu este recunoscută ca corporație de drept public, puteți deduce contribuțiile dumneavoastră până la 20 la sută din suma totală a veniturilor ca donații pentru "promovarea scopurilor religioase". Aceste informații trebuie completate în secțiunea „Donații“. Acest lucru se aplică, de exemplu, comunității vechi budiste.

Biserica Scientologică nu este o comunitate religioasă.

Când pot deduce impozitul bisericesc ca cheltuieli speciale?

De când nu mai trebuie să plătiți impozitul bisericesc după părăsirea bisericii?

Obligația de a plăti impozitul bisericesc se încheie:

- la sfârșitul lunii calendaristice, dacă reședința sau șederea obișnuită în Germania a fost abandonată.

- la sfârșitul lunii decesului, dacă membrul bisericii decedează.

- când membrul bisericii declară ieșirea din biserică. Pentru declarația de ieșire sunt responsabile diferite autorități în diferite landuri federale, în majoritatea cazurilor aceasta se face la oficiul de stare civilă, altfel la tribunalul districtual; doar în landul Bremen și la biserică. În funcție de land, ieșirea din biserică este valabilă din luna calendaristică în care a fost declarată sau din luna calendaristică următoare.

Anterior, în unele landuri federale exista așa-numita "lună de pocăință", adică obligația de a plăti impozitul bisericesc se încheia abia la o lună după luna ieșirii. Acest lucru era valabil pentru Berlin, Brandenburg, Bremen, Hamburg, Hessen, Mecklenburg-Pomerania de Vest, Saxonia, Schleswig-Holstein, Turingia.

Între timp, luna de pocăință a fost eliminată pentru a unifica reglementările privind impozitul bisericesc la nivel național, adică ieșirea din biserică devine efectivă în luna calendaristică în care a fost declarată.

După ieșirea din biserică, autoritatea de înregistrare informează automat biroul fiscal responsabil, astfel încât acesta să modifice caracteristicile electronice de deducere a impozitului pe salarii (ELStAM). Prin urmare, după ieșirea din biserică, nu se va mai reține impozitul bisericesc la calculul lunar al salariului.

Cât costă ieșirea din biserică - taxe de ieșire

În Berlin, Brandenburg și Bremen, ieșirea este gratuită. În celelalte landuri federale, trebuie să plătiți între 10 și 60 Euro pentru certificatul de ieșire din biserică.

De când nu mai trebuie să plătiți impozitul bisericesc după părăsirea bisericii?

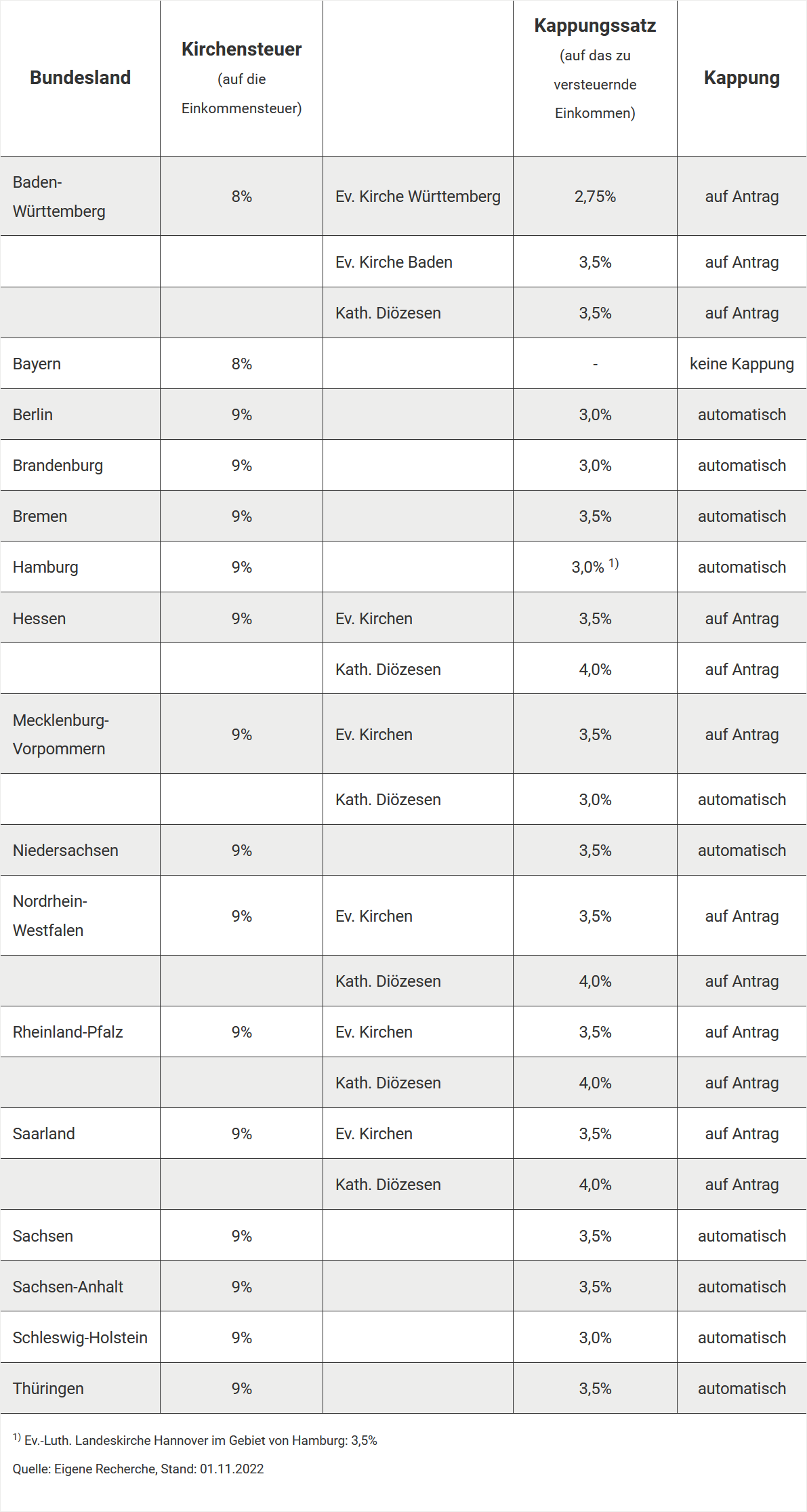

Ce avantaj aduce limitarea impozitului bisericesc?

Dacă aparțineți unei comunități religioase care colectează impozit, sunteți obligat să plătiți impozitul bisericesc. Impozitul bisericesc este o taxă suplimentară la impozitul pe venit și se bazează în principal pe reședința dumneavoastră.

- 8 la sută din impozitul pe venit stabilit în Bavaria și Baden-Württemberg

- 9 la sută în toate celelalte landuri federale

Baza de calcul este întotdeauna impozitul pe venit stabilit, nu venitul impozabil. Cu cât impozitul pe venit este mai mare, cu atât va fi mai mare și impozitul bisericesc.

Exemplu (2024):

- Impozit pe venit: 52.397 Euro

- Impozit bisericesc (9 la sută): 4.715 Euro

Limitarea impozitului bisericesc la venituri mari

La venituri mari, impozitul bisericesc poate fi, în anumite cazuri, disproporționat de mare. Pentru a limita acest lucru, legile privind impozitul bisericesc ale landurilor federale prevăd posibilitatea unei așa-numite limitări. Impozitul bisericesc redus rezultat este denumit impozit limitat.

În cadrul limitării, impozitul bisericesc nu mai este calculat proporțional cu impozitul pe venit, ci este limitat la un procent fix din venitul impozabil. Acest procent – așa-numita rată de limitare – variază în funcție de land și este cuprins între 2,75 la sută și 4,00 la sută.

Exemplu (Berlin, 2024):

- Venit impozabil: 150.000 Euro

- Impozit pe venit: 52.397 Euro

- Impozit bisericesc normal (9 la sută): 4.715 Euro

- Rată de limitare Berlin: 3 la sută

- Impozit limitat (plafonare): 4.500 Euro

Rezultat: Limitarea duce în acest caz la o economie de 215 Euro la impozitul bisericesc.

Limitare automată sau la cerere?

Dacă limitarea impozitului bisericesc are loc automat sau este necesară o cerere separată depinde de landul respectiv. În unele landuri, impozitul limitat este luat în considerare automat la calculul impozitului. În altele, este necesară o cerere la biserica competentă.

Cerere de limitare a impozitului bisericesc

În landurile fără limitare automată, trebuie să depuneți o cerere informală pentru impozitul limitat. Cererea trebuie adresată diocezei dumneavoastră (dacă sunteți de confesiune catolică) sau bisericii regionale (dacă sunteți de confesiune evanghelică).

La cerere, ar trebui să atașați o copie a ultimei decizii de impunere a impozitului pe venit. Numai astfel se poate verifica dacă poate fi acordată o limitare și cât de mare poate fi impozitul bisericesc maxim (adică impozitul limitat).

Notă: Limitarea nu este gestionată prin biroul fiscal, ci direct prin biserică.

Concluzie: Impozitul limitat poate duce la o reducere semnificativă la venituri mari. Verificați dacă landul dumneavoastră prevede o limitare automată sau dacă trebuie să acționați personal.

Ce avantaj aduce limitarea impozitului bisericesc?