Cât de mare este suma forfetară pentru urmași?

Văduve, văduvi, orfani și orfani de un părinte primesc, la cerere, o sumă forfetară pentru urmași de 370 Euro. Pentru aceasta, trebuie să li se fi acordat plăți periodice pentru urmași.

Plățile trebuie să se bazeze fie pe Legea federală a pensiilor, fie pe o altă lege care declară aplicabile reglementările Legii federale a pensiilor privind plățile pentru urmași. Alternativ, acestea pot fi efectuate conform reglementărilor asigurării legale de accidente, dreptului funcționarilor publici în caz de deces în serviciu sau conform Legii federale de despăgubire pentru daune aduse vieții, corpului sau sănătății.

Vă rugăm să rețineți: Un orfan primește suma forfetară pentru urmași o singură dată, chiar dacă ambii părinți sunt decedați. În cazul mai multor urmași ai aceleiași persoane (de exemplu, văduvă și orfan de un părinte), suma forfetară revine fiecărui urmaș.

Cât de mare este suma forfetară pentru urmași?

Cât timp voi primi alocație pentru copilul meu cu handicap?

Pentru un copil cu dizabilități, primiți alocația pentru copii sau scutirile fiscale pe termen nelimitat dacă sunt îndeplinite anumite condiții:

Copilul este luat în considerare fiscal dacă din cauza unei dizabilități fizice, mentale sau emoționale nu este în măsură să se întrețină singur. Aceasta înseamnă că nu își poate acoperi traiul și nevoile suplimentare cauzate de dizabilitate din veniturile și bunurile proprii.

Acest lucru poate fi dovedit, de obicei, cu legitimația de handicap, în care este înscrisă caracteristica „H” și dacă gradul de dizabilitate este de cel puțin 50%. Faptul că copilul nu este angajat nu trebuie să se datoreze unei situații nefavorabile pe piața muncii, ci trebuie să fie justificat de dizabilitate.

Pentru a beneficia de luarea în considerare fiscală fără limită de vârstă a copilului, dizabilitatea trebuie să fi apărut înainte de vârsta de 25 de ani.

Cât timp voi primi alocație pentru copilul meu cu handicap?

Ce sume forfetare sau alocații fiscale se aplică pentru copiii cu dizabilități?

Indemnizație pentru copii, deducere fiscală pentru copii și deducere BEA

Puteți primi indemnizația pentru copii, deducerea fiscală pentru copii și deducerea pentru nevoile de îngrijire, educație sau formare (deducerea BEA) pentru copilul dumneavoastră cu dizabilități și după vârsta de 18 sau 25 de ani, dacă dizabilitatea copilului dumneavoastră a apărut înainte de împlinirea vârstei de 25 de ani. În același timp, aveți dreptul la alte avantaje fiscale legate de indemnizația pentru copii, de exemplu, suplimentul pentru copii la alocația de pensie.

Deducere pentru dizabilitate

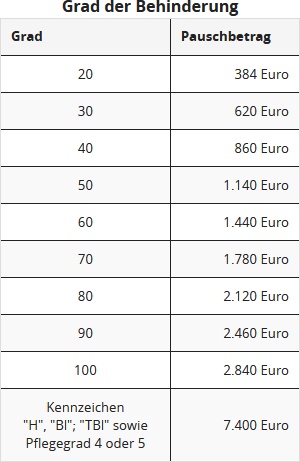

În funcție de gradul de dizabilitate, fiecare persoană cu dizabilități are dreptul la o deducere pentru dizabilitate, care acoperă toate cheltuielile suplimentare curente, tipice și direct legate de dizabilitate. Această sumă variază între 384 și 7.400 Euro.

Sfat: Părinții pot solicita transferul deducerii copilului dacă acesta nu are un venit impozabil.

Deducere pentru îngrijire

Pe lângă deducerea pentru dizabilitate, puteți beneficia de deducerea pentru îngrijire. Aceasta este acordată direct părinților care îngrijesc. Suma deducerii este

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neputință: 1.800 Euro

Sfat: Deducerea pentru îngrijire este o sumă anuală forfetară. O primiți și în valoare integrală dacă nu ați îngrijit copilul dumneavoastră cu dizabilități pe tot parcursul anului. Acesta poate fi cazul, de exemplu, dacă copilul dumneavoastră este cazat într-un cămin în timpul săptămânii.

Cheltuieli extraordinare

Costurile care rezultă din dizabilitatea copilului dumneavoastră, de exemplu cazarea într-un cămin sau costurile pentru un serviciu de îngrijire ambulatorie, pot fi deduse ca cheltuieli extraordinare în declarația fiscală.

Sfat: Acest lucru este avantajos dacă costurile sunt mult mai mari decât deducerea pentru dizabilitate și îngrijire, deoarece, atunci când deduceți costurile ca cheltuieli extraordinare, trebuie să renunțați la deducerea forfetară.

Costuri de îngrijire a copilului

Părinții pot deduce până la două treimi din costurile de îngrijire a copilului, maximum 4.000 Euro pe copil, ca cheltuieli speciale. Acest lucru se aplică și copiilor fără dizabilități până la vârsta de 14 ani. Pentru copiii cu dizabilități, puteți solicita costuri de îngrijire și după această vârstă. De obicei, dovada este reprezentată de legitimația de handicap, decizia oficiului de asistență, decizia de pensie sau un raport medical. Dizabilitatea trebuie să fi apărut înainte de împlinirea vârstei de 25 de ani.

Dacă agenția pentru familie vă respinge cererea, dar considerați că aveți dreptul la indemnizația pentru copii, ar trebui să depuneți o contestație în termenul legal. Decizia agenției pentru familie va fi reexaminată.

Ce sume forfetare sau alocații fiscale se aplică pentru copiii cu dizabilități?

Cum și când sunt luați în considerare copiii cu dizabilități în declarația fiscală?

Un copil cu dizabilități este luat în considerare fiscal la părinți dacă, din cauza unei dizabilități fizice, mentale sau emoționale, nu este în măsură să se întrețină singur. Este, de asemenea, esențial ca dizabilitatea să fi apărut înainte de împlinirea vârstei de 25 de ani a copilului. În acest caz, copilul poate fi luat în considerare fiscal fără limită de vârstă. Considerațiile fiscale se aplică pentru următoarele aspecte:

Suma forfetară pentru dizabilități

În funcție de gradul de dizabilitate, fiecare persoană cu dizabilități are dreptul la o sumă forfetară pentru dizabilități, care acoperă toate cheltuielile suplimentare curente, tipice și direct legate de dizabilitate. Această sumă (între 384 Euro și 7.400 Euro) este disponibilă și pentru copii. Părinții pot transfera suma forfetară a copilului asupra lor.

Suma forfetară pentru îngrijire

Pe lângă suma forfetară pentru dizabilități, puteți beneficia de suma forfetară pentru îngrijire. În 2021, suma forfetară pentru îngrijire la domiciliu pentru gradul de îngrijire 4 sau 5 a fost dublată și a fost introdusă o sumă forfetară pentru gradele de îngrijire 2 și 3. Suma forfetară este:

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neajutorare: 1.800 Euro

Cheltuieli extraordinare

Costurile care rezultă din dizabilitatea copilului dumneavoastră, de exemplu cazarea într-un cămin sau costurile pentru un serviciu de îngrijire ambulatorie, pot fi deduse ca cheltuieli extraordinare în declarația fiscală.

Acest lucru merită doar dacă costurile sunt mult mai mari decât suma forfetară pentru dizabilități și îngrijire, deoarece, la deducerea costurilor ca cheltuieli extraordinare, se aplică o sarcină suportabilă și, de asemenea, trebuie să renunțați la cele două sume forfetare.

Alocația pentru copii, deducerea fiscală pentru copii și deducerea BEA

Puteți primi alocația pentru copii și după vârsta de 18 sau 25 de ani pentru copilul dumneavoastră cu dizabilități sau puteți utiliza deducerea fiscală pentru copii și deducerea pentru nevoile de îngrijire, educație sau formare (deducerea BEA) dacă dizabilitatea copilului dumneavoastră a apărut înainte de împlinirea vârstei de 25 de ani. În același timp, aveți dreptul și la alte avantaje fiscale legate de alocația pentru copii, de exemplu, suplimentul pentru copii la alocația de pensie.

Costuri de îngrijire a copilului

Părinții pot deduce până la două treimi din costurile de îngrijire a copilului, maximum 4.000 Euro pe copil, ca cheltuieli speciale. Acest lucru se aplică și copiilor fără dizabilități până la vârsta de 14 ani. Pentru copiii cu dizabilități, puteți solicita costuri de îngrijire și după această vârstă. Dovada este, de obicei, legitimația de handicap, decizia oficiului de asistență socială, decizia de pensie sau un raport medical. Dizabilitatea trebuie să fi apărut înainte de împlinirea vârstei de 25 de ani.

Cum și când sunt luați în considerare copiii cu dizabilități în declarația fiscală?

Ce avantaje fiscale primesc persoanele cu dizabilități și urmașii?

Persoanele cu dizabilități pot solicita fie suma forfetară pentru dizabilitate, fie pot deduce cheltuielile legate de dizabilitate ca sarcini financiare extraordinare, cu condiția aplicării unei sarcini suportabile. Suma forfetară pentru dizabilitate depinde de gradul de dizabilitate și variază între 384 Euro și 7.400 Euro. Cu această sumă forfetară sunt acoperite toate cheltuielile tipice. Cheltuielile atipice care depășesc această sumă pot fi deduse ca sarcini financiare extraordinare. Acest lucru vă reduce venitul impozabil.

Supraviețuitorii primesc, la cerere, o sumă forfetară de 370 Euro dacă li s-au acordat alocații periodice pentru supraviețuitori. Acestea trebuie acordate conform articolului 33 b alin. 4 EStG, conform Legii federale privind asistența socială sau altei legi care declară aplicabile prevederile Legii federale privind asistența socială referitoare la alocațiile pentru supraviețuitori, conform reglementărilor privind asigurarea legală de accidente, conform reglementărilor de drept funcționăresc pentru supraviețuitorii unui funcționar decedat în urma unui accident de muncă sau conform prevederilor Legii federale de despăgubiri privind despăgubirile pentru daune aduse vieții, corpului sau sănătății.

Suma forfetară pentru supraviețuitori este o sumă anuală. Aceasta nu se reduce chiar dacă condițiile corespunzătoare nu au fost îndeplinite pe tot parcursul anului.

Vă rugăm să rețineți: Un orfan primește suma forfetară pentru supraviețuitori o singură dată, chiar dacă ambii părinți sunt decedați. În cazul mai multor supraviețuitori ai aceleiași persoane (de exemplu, văduvă și orfan), suma forfetară revine fiecărui supraviețuitor.

Ce avantaje fiscale primesc persoanele cu dizabilități și urmașii?

Care este suma forfetară de handicap?

Valoarea sumei forfetare pentru handicap depinde de gradul de handicap. Aceasta are scopul de a acoperi costurile suplimentare necesare din cauza handicapului.

Conform articolului 33 b alin. 3 EStG, se acordă următoarele sume forfetare:

Pentru persoane neajutorate și nevăzători, suma forfetară crește la 7.400 Euro.

Suma forfetară este întotdeauna considerată anuală, chiar dacă handicapul a apărut sau a dispărut în cursul anului. Dacă gradul de handicap se modifică într-un an, se aplică suma forfetară mai mare. În cazul mai multor handicapuri, se acordă o singură sumă forfetară care acoperă toate handicapurile.

Care este suma forfetară de handicap?

Cine primește suma forfetară pentru urmași?

Persoanele îndoliate, cum ar fi văduvele și orfanii, au în anumite cazuri dreptul la deducerea forfetară pentru urmași de 370 Euro.

Cea mai importantă condiție este ca persoana impozabilă să fi primit plăți pentru urmași timp de cel puțin o lună în anul fiscal respectiv. Acest lucru se aplică și dacă dreptul la plăți este suspendat sau dacă a avut loc o plată compensatorie sub formă de capital.

Condițiile pentru deducerea forfetară pentru urmași sunt reglementate la art. 33b alin. 4 EStG. Dacă deducerea forfetară pentru urmași revine unui copil, aceasta poate fi transferată părinților la cerere.

Deducerea forfetară pentru urmași se acordă pentru următoarele tipuri de plăți:

- Plăți conform Legii federale de asistență, aceasta se referă în special la victimele celui de-al Doilea Război Mondial

- Plăți conform Legii de asistență pentru soldați

- Plăți conform Legii serviciului civil

- Plăți conform Legii de ajutor pentru deținuți

- Întreținere pentru rudele prizonierilor de război

- Plăți conform Legii privind poliția federală

- Plăți conform Legii privind corpul de protecție civilă

- Plăți conform Legii de reglementare a statutului juridic al persoanelor vizate de art. 131 GG

- Plăți conform Legii de introducere a Legii federale de asistență în Saarland

- Plăți conform Legii privind protecția împotriva infecțiilor, de exemplu în caz de deces ca urmare a unei vaccinări recomandate

- Plăți conform Legii privind despăgubirile pentru victimele violenței

- Pensie din asigurarea legală de accidente, de exemplu în caz de deces prin accident de muncă

- Plăți după decesul unui funcționar din cauza unui accident de muncă

- Plăți conform Legii federale de despăgubire pentru daune aduse vieții, corpului sau sănătății.

Dacă deducerea forfetară pentru urmași revine unui copil, aceasta poate fi transferată părinților la cerere.

Cine primește suma forfetară pentru urmași?

Pot fi distribuite costurile mari de renovare pe o perioadă de cinci ani?

Persoanele cu dizabilități se confruntă adesea cu cheltuieli foarte mari, pe care alte persoane sănătoase nu le au. Acest lucru este valabil mai ales pentru o reamenajare a locuinței adaptată pentru dizabilități, cum ar fi lucrări de renovare fără bariere în locuință, instalarea unui lift pentru scări, adăugarea unui ascensor, construirea unei rampe pentru scaun cu rotile, adaptarea vehiculului etc.

Deoarece acestea sunt cheltuieli inevitabile, ele sunt deductibile ca sarcini excepționale de natură generală conform § 33 EStG, cu aplicarea unei sarcini rezonabile. Cheltuielile trebuie declarate integral în anul plății în declarația fiscală, conform principiului fiscal al fluxului de numerar.

Cu toate acestea, deducerea integrală în anul cheltuielii poate fi inutilă dacă sarcinile excepționale sunt mai mari decât suma totală a veniturilor de la care ar trebui deduse. Astfel, deductibilitatea fiscală nu aduce efectul de ușurare dorit. În acest caz, Curtea Federală Fiscală a sugerat o reglementare de clemență (§ 163 AO): Persoanele afectate ar trebui să aibă posibilitatea de a distribui cheltuielile mari pe mai mulți ani (hotărârea BFH din 22.10.2009, VI R 7/09).

Cu toate acestea, administrația fiscală se opune și declară încă în directivele privind impozitul pe venit din 2015:

"O distribuire pe mai mulți ani nu este permisă" (R 33.4 alin. 4 și 5 EStR). Din păcate, Curtea Federală Fiscală a confirmat poziția dură a fiscului și a decis că sarcinile excepționale sunt, în principiu, deductibile în anul în care au fost efectuate. Costurile mari pentru reamenajarea locuinței adaptate pentru dizabilități nu pot fi distribuite pe mai mulți ani din motive de clemență, dacă în anul calendaristic în care au fost efectuate au un impact fiscal foarte limitat (hotărârea BFH din 12.7.2017, VI R 36/15).

Pot fi distribuite costurile mari de renovare pe o perioadă de cinci ani?

Cum sunt luate în considerare costurile măsurilor de renovare datorate unui handicap?

Lucrările de renovare la domiciliu, necesare din cauza unui handicap, pot fi deduse fiscal ca greutăți financiare excepționale conform § 33 EStG. Este important de reținut că cheltuielile sunt deductibile doar în anumite condiții și că o contribuție proprie rezonabilă este calculată de către biroul fiscal.

Aspecte generale privind deductibilitatea fiscală:

- Necesitate medicală: Costurile de renovare trebuie să fie cauzate de handicap și să fie considerate medical necesare. Astfel de măsuri sunt considerate costuri medicale, deoarece servesc la ameliorarea suferinței sau la menținerea sănătății.

- Situație de constrângere din cauza handicapului: Conform jurisprudenței Curții Federale Fiscale (BFH), cheltuielile sunt atât de mult justificate de handicap încât un posibil echivalent sau o creștere a valorii casei nu joacă un rol în deductibilitate (BFH, hotărârile din 24.2.2011 și 22.10.2009).

Exemple de costuri de renovare recunoscute:

- Renovarea dușului: Renovarea unei dușuri pentru persoane cu handicap, de exemplu, instalarea unui element de duș la nivelul podelei, este recunoscută ca greutate financiară excepțională, deoarece este direct legată de handicap. Nu se calculează un echivalent, chiar dacă și alți membri ai familiei pot folosi renovarea (FG Baden-Württemberg, hotărârea din 19.3.2014, 1 K 3301/12).

- Instalarea unui lift: Costurile pentru instalarea unui lift sunt recunoscute dacă instalarea tehnică a unui lift de scară mai ieftin nu este posibilă. BFH consideră astfel de măsuri ca un ajutor medical utilizat exclusiv de persoanele cu handicap (BFH, hotărârea din 6.2.2014, VI R 61/12). Chiar și costuri ridicate, cum ar fi 65.000 Euro pentru un lift, sunt considerate rezonabile dacă nu există alternative mai ieftine (FG Köln, hotărârea din 27.8.2014, 14 K 2517/12).

- Chirie suplimentară pentru renovare adaptată handicapului: Tribunalul Fiscal din München a decis că și o creștere a chiriei din cauza renovărilor necesare din cauza handicapului poate fi dedusă ca greutate financiară excepțională, dacă proprietarul a efectuat renovarea și a transferat costurile în chirie (FG München, hotărârea din 27.10.2022, 10 K 3292/18). Curtea Federală Fiscală trebuie să clarifice cum se calculează concret creșterea chiriei deductibile (Az. VI R 15/23).

Costuri de renovare neacceptate:

- Cale accesibilă pentru scaun cu rotile în grădină: Construirea unei căi accesibile pentru scaun cu rotile în grădină nu este recunoscută dacă există o altă cale de acces, de exemplu, printr-o altă terasă. În acest caz, doar serviciile meșteșugărești sunt deductibile (BFH, hotărârea din 26.10.2022, VI R 25/20).

Restricții privind deductibilitatea fiscală:

- Nu se poate distribui costurile pe mai mulți ani: Costurile mari pentru renovări adaptate handicapului trebuie deduse în anul în care apar. Nu este permisă distribuirea costurilor pe mai mulți ani, chiar dacă ar fi avantajos din punct de vedere fiscal (BFH, hotărârea din 12.7.2017, VI R 36/15).

Sfat:

În cazul în care greutățile financiare excepționale sunt mai mari decât suma totală a veniturilor, avantajul fiscal poate fi pierdut. Se recomandă consultarea unui consilier fiscal înainte de renovări majore pentru a planifica optim povara fiscală.

Cum sunt luate în considerare costurile măsurilor de renovare datorate unui handicap?

Care este suma forfetară pentru transport din motive de handicap?

Pentru cheltuielile de transport cauzate de handicap, contribuabilului i se acordă, la cerere, o sumă forfetară începând cu 2021 (sumă forfetară pentru costuri de transport cauzate de handicap). Suma forfetară este acordată:

- persoanelor cu dificultăți de mers și de stat în picioare, cu un grad de handicap de cel puțin 80 sau de cel puțin 70 și cu semnul "G", în valoare de 900 Euro

- persoanelor cu dificultăți de mers deosebite, cu semnul "aG", persoanelor nevăzătoare sau persoanelor cu handicap cu semnul "H", în valoare de 4.500 Euro

Peste aceste sume forfetare de transport, nu pot fi luate în considerare alte costuri de transport cauzate de handicap ca sarcină extraordinară.

Biroul fiscal aplică o sarcină suportabilă rezonabilă la aceste sume forfetare (§ 33 alin. 2a EStG).

Care este suma forfetară pentru transport din motive de handicap?

Ce grade de îngrijire corespund neajutorării?

Persoanele cu dizabilități au dreptul la o sumă forfetară pentru dizabilitate, care variază în funcție de gradul de dizabilitate. În caz de neajutorare (semnul "H") și orbire (semnul "Bl"), suma forfetară pentru dizabilitate este de 7.400 Euro, indiferent de gradul de dizabilitate (§ 33b EStG).

Până în 2016, clasificarea ca persoană cu nevoie de îngrijire intensivă în nivelul de îngrijire III conform deciziei casei de asigurări de îngrijire era echivalentă cu semnul "H" (§ 65 Abs. 2 EStDV).

Persoanele care îngrijesc o persoană la domiciliu au dreptul la sumă forfetară pentru îngrijire. Suma forfetară este:

- pentru gradul de îngrijire 2: 600 Euro

- pentru gradul de îngrijire 3: 1.100 Euro

- pentru gradul de îngrijire 4 sau 5 sau neajutorare: 1.800 Euro

Din 2017, clasificarea nevoii de îngrijire se face - în loc de trei niveluri de îngrijire - mult mai detaliat în cinci grade de îngrijire. Accentul se pune pe nevoia reală de sprijin, măsurată în funcție de gradul de autonomie - indiferent dacă cineva suferă de o limitare mentală sau fizică. Se iau în considerare limitările fizice, mentale și psihice și sunt incluse în evaluarea nevoii de îngrijire.

Toate persoanele care au primit anterior prestații de asigurare de îngrijire sunt transferate în noul sistem fără o nouă evaluare începând cu 1.1.2017. Nu trebuie să depună o cerere pentru clasificarea într-un nou grad de îngrijire. Anterior, pentru scopuri fiscale, nivelul de îngrijire III era echivalent cu semnul "H" (neajutorare) din legitimația de handicap.

Din 2017, semnul "H" corespunde gradelor de îngrijire 4 și 5. Dacă persoana care necesită îngrijire are gradul de îngrijire 4 sau 5,

- persoana care necesită îngrijire primește suma forfetară pentru dizabilitate majorată de 7.400 Euro și

- persoana care îngrijește la domiciliu primește suma forfetară pentru îngrijire (scrisoarea BMF din 19.8.2016).

Noul grad de îngrijire 4 se aplică pentru nivelul de îngrijire III anterior, precum și pentru nivelul de îngrijire II anterior cu competență zilnică semnificativ redusă. Noul grad de îngrijire 5 se referă la nivelul de îngrijire III anterior cu competență zilnică semnificativ redusă și cazurile speciale ale nivelului de îngrijire III.

Ce grade de îngrijire corespund neajutorării?

Ce însemne speciale există pentru dizabilitate?

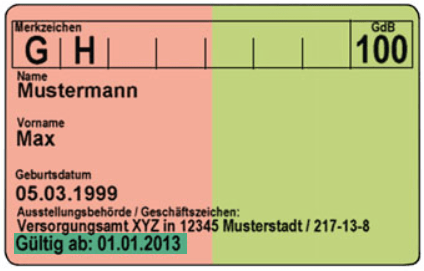

Persoanele cu dizabilități beneficiază de facilități fiscale în anumite condiții. Baza pentru aceasta este, în multe cazuri, indemnizația forfetară pentru dizabilitate conform § 33b Legea impozitului pe venit (EStG) sau aplicarea unor sarcini excepționale, cum ar fi costurile de transport. Decisive sunt semnele distinctive înscrise în legitimația de handicap grav. Totuși, nu toate semnele distinctive sunt relevante pentru declarația fiscală.

Care semne distinctive sunt relevante din punct de vedere fiscal?

În declarația fiscală 2024 pot fi luate în considerare doar semnele distinctive care au consecințe fiscale – în special pentru indemnizația forfetară pentru dizabilitate sau reglementările privind costurile de transport. Acestea includ:

- G (dificultăți mari de mers): Dă dreptul, în anumite condiții, la revendicarea costurilor de transport ca sarcină excepțională (§ 33 EStG).

- aG (dificultăți excepționale de mers): Conduce la o indemnizație forfetară de transport crescută; se pot aplica rate forfetare pe kilometru pentru deplasări private.

- H (neajutorat): Conduce la o indemnizație forfetară pentru dizabilitate crescută de 3.700 Euro anual (§ 33b Abs. 3 EStG).

- Bl (orb): De asemenea, are dreptul la indemnizația forfetară de 3.700 Euro (§ 33b Abs. 3 EStG).

- Tbl (surdo-orb): Caz grav – dreptul la cea mai mare indemnizație forfetară pentru dizabilitate de 3.700 Euro anual.

Aceste semne distinctive trebuie indicate în formularul principal al declarației de impozit pe venit sau în anexa "Sarcini excepționale". Trebuie atașată o decizie de constatare a oficiului de asistență socială sau deja depusă la administrația financiară.

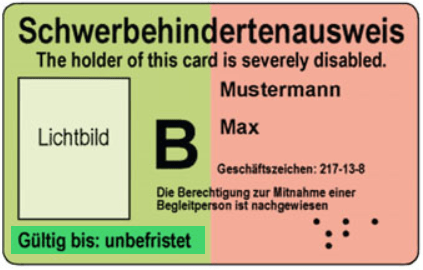

Care semne distinctive nu sunt relevante pentru impozit?

Unele semne distinctive din legitimația de handicap grav nu au efecte fiscale și nu sunt solicitate în declarația de impozit pe venit:

- Gl (surditate): Persoanele surde cu semnul distinctiv "Gl" primesc indemnizația forfetară pentru dizabilitate corespunzător gradului de dizabilitate (GdB) stabilit.

- RF (scutire de la taxa radio): Relevant exclusiv pentru taxa radio, nu are impact asupra impozitului pe venit.

- 1. Kl. (dreptul la clasa 1 la transportul feroviar): Se referă doar la reglementări feroviare, nu este relevant fiscal.

- VB (drept de pensie): Indică o pensie conform Legii federale a pensiilor, dar fără efect fiscal.

- ZB (pensie suplimentară): Un semn distinctiv administrativ care nu este luat în considerare fiscal.

Notă: Recunoașterea semnelor distinctive este efectuată de oficiul de asistență socială competent și ar trebui să fie întotdeauna actuală. Pentru revendicarea fiscală, este de obicei suficient un indiciu asupra deciziei valabile, dacă aceasta este deja la administrația financiară.

Ce însemne speciale există pentru dizabilitate?

Ce cheltuieli sunt acoperite de suma forfetară pentru persoanele cu dizabilități?

Multe cheltuieli care apar de obicei la persoanele cu dizabilități sunt acoperite de suma forfetară pentru dizabilitate. Acestea includ costuri pentru a face față activităților zilnice obișnuite și recurente. De asemenea, includ cheltuieli pentru îngrijire, indiferent dacă aceasta are loc acasă sau într-un cămin sau ce nivel de îngrijire este necesar.

Dacă suma cheltuielilor depășește suma forfetară, ar trebui să renunțați la aceasta și să deduceți costurile ca sarcini excepționale. Trebuie să rețineți că sarcinile excepționale sunt recunoscute doar dacă depășesc sarcina suportabilă.

Sunt acoperite și costurile pentru medicamente, tratamente și servicii de asistență, precum și contribuția proprie pentru utilizarea transportului public. De asemenea, sunt incluse cheltuielile pentru dializa la domiciliu.

Ce cheltuieli sunt acoperite de suma forfetară pentru persoanele cu dizabilități?

Cum pot transfera suma forfetară de handicap a copilului meu asupra mea?

Suma forfetară de handicap aparține de fapt copilului. Cu toate acestea, poate fi transferată către dumneavoastră ca părinte, dacă copilul dumneavoastră nu o folosește, de exemplu, pentru că nu are venituri proprii. Transferul sumei forfetare se face în „Anexa Copil“.

Dacă nu sunteți căsătorit, divorțat sau separat, suma forfetară de handicap este împărțită în mod egal între ambii părinți. Această regulă de 50:50 poate fi modificată la cererea ambilor părinți.

Cu toate acestea, dacă sunteți căsătorit și alegeți evaluarea individuală pentru soți, suma forfetară poate fi împărțită între ambii părinți în orice proporție, diferit de posibilitatea împărțirii pe jumătate. Proporția dorită trebuie introdusă în "Anexa Copil".

Curtea Federală Fiscală a confirmat că suma forfetară a copilului poate fi împărțită într-un alt raport decât jumătate pentru fiecare, la cererea comună a părinților (hotărârea BFH din 20.12.2017, III R 2/17).

Cum pot transfera suma forfetară de handicap a copilului meu asupra mea?

Ce sunt cheltuielile atipice (cheltuieli speciale) care pot fi deduse fiscal?

Există costuri care apar din cauza dizabilității, dar care nu sunt regulate. Aceste sarcini atipice nu sunt acoperite de suma forfetară pentru dizabilitate și pot fi, prin urmare, declarate separat ca sarcini excepționale de natură generală în declarația fiscală.

Exemple de astfel de cheltuieli includ lucrări de renovare în locuință sau la un vehicul din cauza dizabilității, cheltuieli pentru un însoțitor de călătorie în vacanță, costuri de mutare, costuri pentru servicii gospodărești, precum și costuri medicale, de tratament sau de cură.

Toate cheltuielile declarate ca sarcini excepționale în declarația fiscală sunt reduse de către biroul fiscal cu valoarea sarcinii suportabile. Acest cuantum depinde de starea civilă și de nivelul veniturilor.

Ce sunt cheltuielile atipice (cheltuieli speciale) care pot fi deduse fiscal?

Când este o persoană considerată neajutorată?

Persoanele neajutorate primesc o sumă forfetară de handicap mărită de 7.400 Euro. Conform legii privind impozitul pe venit, o persoană este considerată neajutorată „dacă are nevoie permanent de ajutor străin pentru o serie de activități frecvente și regulate necesare asigurării existenței personale în fiecare zi” (33b alin. 6 fraza 3 EStG). Acest ajutor poate fi, de exemplu, la îmbrăcare și dezbrăcare, la masă și la îngrijirea corporală.

Suma forfetară nu se acordă în caz de neajutorare temporară, ci doar dacă starea durează mai mult de șase luni.

Dovada neajutorării se face cu legitimația de handicap, în care este înscris semnul „H”. Ca dovadă poate servi și decizia oficiului de asistență socială, în care sunt menționate scutirile corespunzătoare. Semnul 'H' corespunde gradului de îngrijire 4 sau 5 (din 2017).

Sfat: Suma forfetară de handicap mărită este independentă de gradul de handicap, deci poate fi acordată și pentru un grad de handicap sub 50.

În anul 2017 a fost introdus în dreptul social semnul "TBl" (surdo-cecitate) pentru a clarifica egalitatea cu semnul "Bl". Extinderea este declarativă, deoarece persoanele cu semnul "Bl" și/sau semnul "TBl" primesc întotdeauna și semnul "H".

Când este o persoană considerată neajutorată?

Când se consideră orbire?

Persoanele nevăzătoare primesc suma forfetară pentru handicap majorat de 7.400 Euro pe an. Se consideră că o persoană este nevăzătoare dacă are o acuitate vizuală de cel mult două procente la ochiul mai bun.

Persoanele surde nu primesc suma forfetară pentru handicap majorat.

Dovada neputinței se face cu legitimația de handicap, în care este înscris semnul distinctiv „Bl“. Ca dovadă poate servi și decizia oficiului de asistență socială, pe care sunt notate constatările corespunzătoare.

În 2017, semnul distinctiv "TBl" (surdo-nevăzător) a fost introdus în legislația socială pentru a clarifica egalitatea cu semnul distinctiv "Bl". Extinderea este declarativă, deoarece persoanele cu semnul distinctiv "Bl" și/sau semnul distinctiv "TBl" primesc întotdeauna și semnul distinctiv "H".

Când se consideră orbire?

Cine primește suma forfetară pentru persoanele cu dizabilități?

Puteți primi suma forfetară pentru handicap dacă puteți dovedi un anumit grad de handicap. Este considerată persoană cu handicap cea care are o afecțiune fizică, mentală sau emoțională timp de mai mult de șase luni.

Gradul de handicap este stabilit de obicei de către oficiul de asistență socială. De la un grad de handicap de 50, primiți un card de handicap grav; până la un grad de 45, oficiul emite o decizie de stabilire. Aceste decizii sunt obligatorii pentru administrația financiară.

Puteți solicita suma forfetară pentru handicap pentru dumneavoastră, soțul/soția cu handicap sau copilul dumneavoastră cu handicap. Transferul sumei forfetare de la părinți sau frați cu handicap nu este posibil.

Sfat: În cazul unei stabiliri retroactive a gradului de handicap pentru mai mulți ani, puteți solicita retroactiv suma forfetară pentru anii în care vi s-a recunoscut un grad de handicap. Ar trebui să vă înregistrați cererile fiscale cât mai curând posibil după stabilirea gradului de handicap, deoarece există anumite termene limită de respectat.

Suma forfetară pentru handicap este o sumă anuală. Se acordă integral chiar dacă handicapul apare sau dispare în cursul anului. Dacă gradul de handicap este mărit sau redus în cursul anului, suma anuală se bazează pe gradul mai mare (R 33b Abs. 7 EStR).

În cazul în care apar mai multe handicapuri din motive diferite, se ia în considerare handicapul care duce la cea mai mare sumă forfetară. Suma forfetară pentru handicap reduce impozitul în întregime, deoarece nu se aplică o sarcină suportabilă.

Întrebarea este dacă, pe lângă suma forfetară pentru handicap, cheltuielile de îngrijire pot fi deduse ca sarcini excepționale conform § 33 EStG sau dacă trebuie să se renunțe la suma forfetară pentru aceasta. Din 2008 se aplică următoarea reglementare:

Dacă solicitați suma forfetară pentru handicap conform § 33b Abs. 3 EStG, cheltuielile de îngrijire nu sunt recunoscute suplimentar ca sarcini excepționale conform § 33 EStG. Se aplică principiul "ori-ori" (R 33.3 Abs. 4 EStR 2008).

Trebuie să decideți: fie solicitați suma forfetară pentru handicap, fie deduceți costurile de îngrijire pe baza dovezilor ca sarcini excepționale. La prezentarea dovezilor, indemnizația de îngrijire de la asigurarea de îngrijire trebuie dedusă, iar administrația financiară va deduce apoi sarcina suportabilă din suma rămasă. Pentru ca deducerea conform § 33 EStG să fie mai avantajoasă, cheltuielile trebuie să fie mai mari decât suma forfetară pentru handicap, indemnizația de îngrijire primită și sarcina suportabilă.

Dar nicio regulă fără excepție:

Următoarele cheltuieli speciale pot fi, de exemplu, deduse pe lângă suma forfetară:

- costuri medicale extraordinare cauzate de o urgență, de exemplu, costurile unei operații, tratament medical, medicamente și costuri medicale,

- cheltuieli pentru o cură medicală efectuată pe baza unui certificat medical emis înainte de începerea curei (certificatul medical al unui serviciu medical al asigurării de sănătate este echivalent cu certificatul medical),

- costuri de adaptare a unui autovehicul din cauza handicapului,

- costuri de adaptare a locuinței din cauza handicapului,

- indemnizație forfetară pentru costuri de transport din cauza handicapului (începând cu anul 2021):

Până inclusiv anul 2020, costurile de transport legate de un handicap puteau fi luate în considerare cu 0,30 Euro pe kilometru parcurs până la anumite limite maxime. Această luare în considerare necesita de obicei și o dovadă a kilometrilor parcurși. Din anul 2021, nu mai este necesară această dovadă.

Indemnizația forfetară pentru costuri de transport din cauza handicapului este:

- 900 Euro: pentru persoanele cu un grad de handicap de cel puțin 80 sau un grad de handicap de cel puțin 70 și semnul „G” pentru dificultăți de mers

- 4.500 Euro: pentru persoanele cu dificultăți de mers excepționale (semnul „aG”), nevăzători (semnul „BI”), surdo-orbi (semnul „TBI”), persoane neajutorate (semnul „H”) sau persoane pentru care a fost stabilit gradul de îngrijire 4 sau 5.

Următoarea particularitate trebuie luată în considerare la aplicarea indemnizației forfetare pentru costuri de transport din cauza handicapului:

Costurile de transport din cauza handicapului fac parte din sarcinile excepționale generale. Din suma totală a sarcinilor excepționale, la care se adaugă și indemnizația forfetară pentru costuri de transport din cauza handicapului, se deduce sarcina suportabilă la calculul impozitului pe venit.

Cine primește suma forfetară pentru persoanele cu dizabilități?

Cum se dovedește un handicap?

Dovada dizabilității se face prin intermediul biroului de asistență socială. De la un grad de dizabilitate de 50%, primiți un permis pentru persoane cu dizabilități grave, până la un grad de 45, biroul emite o decizie de stabilire. Administrația financiară este legată de aceste decizii.

În cazul în care primiți o pensie sau alte venituri din cauza dizabilității dumneavoastră, de obicei sunt suficiente ca dovezi și certificatul de pensie sau documente similare.

Pentru acordarea sumei forfetare majorate pentru persoane neajutorate sau nevăzătoare, trebuie să fie înscrisă mențiunea „H“ sau “Bl“ în permisul pentru persoane cu dizabilități grave. În cazul persoanelor neajutorate, este suficient și decizia casei de asigurări de îngrijire privind clasificarea ca persoană care necesită îngrijire de nivel III (până în 2016) sau acordarea gradului de îngrijire 4 sau 5 (începând cu 2017).

Cum se dovedește un handicap?

Ce se întâmplă dacă gradul de dizabilitate se modifică?

Deductibilitatea forfetară pentru handicap se aplică întotdeauna pentru un an întreg. Dacă gradul de handicap (GdB) se modifică în cursul anului, vi se va acorda întotdeauna deducerea forfetară corespunzătoare celui mai mare grad stabilit de medicul expert în anul calendaristic respectiv.

Max are un GdB de 50. În cursul anului, starea sa de sănătate se deteriorează. Un expert îl reevaluează la un GdB de 65. Prin urmare, Max poate beneficia în acest an de deducerea forfetară mai mare de 1.780 Euro.

Ce se întâmplă dacă gradul de dizabilitate se modifică?