Cum pot introduce deducerea fiscală pentru copii în ELStAM?

Deși deducerea fiscală pentru copii se acordă retroactiv, o puteți include în caracteristicile electronice de deducere a impozitului pe salariu (ELStAM). Deși nu veți plăti mai puțin impozit pe venit în avans, povara fiscală pe parcursul anului poate scădea. Acest lucru se datorează faptului că deducerea fiscală pentru copii este luată în considerare la calculul impozitului bisericesc și al contribuției de solidaritate, care sunt astfel reduse. Trebuie să înregistrați deducerea la biroul fiscal. Pentru aceasta, ar trebui să aduceți următoarele documente:

- Carte de identitate sau pașaport

- Certificat de impozit pe salariu

- Certificat de naștere

- Dacă nu sunteți căsătoriți, certificatul de recunoaștere a paternității

- Dacă este cazul, certificat de viață pentru copiii care sunt înregistrați la o altă adresă

Certificatul de viață nu trebuie să fie mai vechi de trei ani. Cei care nu pot prezenta certificatul de viață, de exemplu, pentru că copilul locuiește în străinătate, trebuie să contacteze biroul fiscal. Acolo, funcționarul fiscal va introduce deducerea fiscală pentru copii.

Și părinții copiilor majori trebuie să se adreseze biroului fiscal pentru a înregistra deducerile.

Cum pot introduce deducerea fiscală pentru copii în ELStAM?

Scutirile fiscale pentru copii sunt avantajoase

Copiii au, la fel ca părinții lor, dreptul la sume neimpozabile anuale în cadrul impozitului pe venit. Prin aceste sume neimpozabile, povara fiscală poate fi redusă legal. În special în cazul veniturilor din capital, o distribuție abilă în cadrul familiei poate aduce avantaje fiscale. Chiar și cu dobânzile încă moderate, merită să verificați această posibilitate.

Venituri din capital și sume neimpozabile 2024

Pentru a beneficia de suma forfetară pentru economii de 1.000 Euro la o rată a dobânzii de 2,5 %, ar trebui investiți aproximativ 40.000 Euro. Părinții ar trebui să verifice dacă veniturile din capital pot fi transferate către copii pentru a beneficia de sumele neimpozabile ale acestora. Copiii pot utiliza următoarele sume neimpozabile în 2024, dacă au doar venituri din capital:

- Suma de bază neimpozabilă 11.784 Euro

- Suma forfetară pentru economii 1.000 Euro

- Suma forfetară pentru cheltuieli speciale 36 Euro

- Total neimpozabil (per copil) 12.820 Euro

Aceasta înseamnă că veniturile din capital, cum ar fi dobânzile, dividendele sau câștigurile din vânzarea de valori mobiliare, rămân neimpozabile până la un cuantum de 12.820 Euro.

Donarea de capital către copii

Părinții pot transfera copiilor lor capital de până la 400.000 Euro per copil fără impozit pe donație. Cu toate acestea, este necesar ca transferul de active să respecte reglementările legale civile și să nu aibă loc exclusiv pentru evitarea impozitelor. Pentru a asigura acest lucru, trebuie respectate următoarele puncte:

- Capitalul trebuie depus într-un cont sau depozit al copilului.

- Părinții nu mai pot dispune liber de capital sau de venituri.

- Donația trebuie să fie credibilă și documentată.

Aspecte suplimentare în cazul veniturilor mari din capital

Copiii cu venituri mari din capital trebuie să contribuie, dacă este cazul, la asigurarea legală de sănătate. De asemenea, astfel de venituri pot influența subvenții precum BAföG, deoarece trebuie respectate anumite limite de venit și avere. Prin urmare, este recomandabil să verificați din punct de vedere fiscal și legal transferurile mari de active.

Scutirile fiscale pentru copii sunt avantajoase

Primesc aceeași sumă de alocație pentru toți copiii?

Cei care au mai mulți copii nu primeau anterior aceeași sumă de alocație pentru fiecare copil. Însă, din 2023, rata a fost uniformizată. Dreptul la alocația pentru copii este:

Pentru copiii până la împlinirea vârstei de 18 ani se plătește alocația pentru copii în orice caz. Nu contează cât de mare este venitul copilului.

Pentru copiii majori, dreptul continuă până la vârsta de 25 de ani, atâta timp cât sunt în formare profesională sau efectuează un serviciu voluntar. Alocația pentru copii este plătită de casele de familie ale Agenției Federale pentru Muncă. Angajații din serviciul public sau beneficiarii de pensii primesc banii de la angajatorii lor.

Primesc aceeași sumă de alocație pentru toți copiii?

Familiile au primit o primă de 100 de euro pentru fiecare copil în 2022

Cu "Legea de reducere a impozitului 2022" a fost plătit în iulie 2022, suplimentar la alocația pentru copii, un bonus pentru copii de 100 Euro pentru fiecare copil.

- Există un drept la bonusul pentru copii 2022 pentru fiecare copil pentru care există un drept la alocația pentru copii în iulie 2022. Copiii pentru care nu există un drept la alocația pentru copii în iulie 2022 sunt, de asemenea, luați în considerare dacă există un drept la alocația pentru copii într-o altă lună a anului 2022.

- Bonusul pentru copii se deduce din alocația pentru copii. Acest lucru înseamnă că familiile cu venituri mari, pentru care avantajul fiscal din alocația pentru copii este mai mare decât alocația pentru copii, nu beneficiază de acesta. Bonusul este luat în considerare împreună cu alocația pentru copii în cadrul calculului comparativ efectuat la stabilirea impozitului pe venit, conform § 31 fraza 4 EStG. În cadrul acestei verificări a celei mai avantajoase opțiuni, se verifică dacă alocația pentru copii și bonusul pentru copii sau reducerea fiscală din alocația pentru copii și îngrijire este mai avantajoasă. Cu cât venitul este mai mare, cu atât alocațiile pentru copii sunt mai avantajoase. În aceste cazuri, bonusul pentru copii este redus treptat prin impozitare.

- Bonusul pentru copii este acordat independent de prestațiile sociale de bază. Suma unică nu este considerată venit în cazul prestațiilor sociale a căror plată depinde de alte venituri ("Legea privind neconsiderarea și necalcularea bonusului pentru copii" din 2.3.2009, care este încă în vigoare).

- În principiu, pentru suma unică se aplică toate reglementările care sunt relevante și pentru alocația pentru copii plătită lunar. De exemplu, suma unică poate fi plătită unui singur beneficiar pentru fiecare copil. Pentru stabilirea sumei unice se poate renunța la emiterea unei decizii scrise de modificare.

Familiile au primit o primă de 100 de euro pentru fiecare copil în 2022

Am dreptul la alocația pentru copii doar pentru copiii mei biologici?

Nu. Dreptul la alocația pentru copii există pentru copiii biologici ai solicitantului și, de asemenea, pentru copiii săi adoptați. Pentru copiii aflați în plasament, puteți solicita alocația pentru copii dacă aceștia locuiesc în familia dumneavoastră și există o relație permanentă de supraveghere, îngrijire și educație. De asemenea, relația de îngrijire și supraveghere cu părinții biologici nu trebuie să mai existe. Vizitele ocazionale ale părinților biologici nu sunt o problemă. Dacă ați luat frați în gospodăria dumneavoastră, aveți dreptul la alocația pentru copii dacă aceștia pot fi asimilați copiilor aflați în plasament.

Alocația pentru copii se plătește și dacă în gospodăria dumneavoastră locuiește un copil vitreg sau nepot. În aceste cazuri, nu există o relație de filiație în sensul legislației fiscale. Prin urmare, părinții vitregi sau bunicii nu beneficiază automat de o deducere fiscală pentru copii, ci doar dacă părinții biologici transferă deducerile pentru copii în anexa K către noile persoane de referință. Dacă pentru orfani sau copiii care nu știu unde se află părinții lor nu există o altă persoană îndreptățită, copiii pot primi ei înșiși alocația pentru copii. Ei primesc suma care le-ar reveni pentru propriul lor prim copil.

Dacă, în calitate de părinți, ați dat un copil spre adopție, relația de filiație dintre dumneavoastră și copil se încheie în acel moment. În același timp, se încheie și dreptul dumneavoastră la alocația pentru copii și la deducerile fiscale.

Pentru un copil pe care l-ați primit în gospodăria dumneavoastră cu intenția de a-l adopta, puteți primi alocația pentru copii chiar înainte de adopție, deoarece, de obicei, există o relație de plasament.

Am dreptul la alocația pentru copii doar pentru copiii mei biologici?

Cum reduc impozitul bisericesc prin solicitarea alocației pentru copii?

Die Höhe der Kirchensteuer hängt von Ihrem Wohnort ab. In Bayern und Baden-Württemberg zahlen Kirchenmitglieder 8 Prozent der festgesetzten Einkommensteuer, in den übrigen Bundesländern sind es 9 Prozent.

Beachten Sie: Die Kirchensteuer wird auch bei der Abgeltungsteuer in gleicher Höhe berücksichtigt. Bei Arbeitnehmern mit Kinderfreibeträgen in den elektronischen Lohnsteuerabzugsmerkmalen (ELStAM) wird die Kirchensteuer auf Basis einer sogenannten fiktiven Lohnsteuer berechnet.

Kirchensteuer ohne Kinderfreibetrag: Sie leben in Berlin und haben einen Brutto-Monatslohn von 3.000 Euro in der Steuerklasse IV. Ihre monatliche Kirchensteuer beträgt 29,63 Euro.

Kirchensteuer mit zwei Kinderfreibeträgen: Sie leben in Berlin und haben einen Brutto-Monatslohn von 3.000 Euro bei Steuerklasse IV. Ihre monatliche Kirchensteuer beträgt nun 11,21 Euro.

Wichtig: Kinderfreibeträge senken nicht die monatliche Lohnsteuer, sondern verringern nur die monatliche Kirchensteuer und den Solidaritätszuschlag. Dies gilt auch bei gleichzeitigem Erhalt von Kindergeld.

Kinderfreibeträge in der Einkommensteuererklärung

In der Einkommensteuerveranlagung mindern Kinderfreibeträge das zu versteuernde Einkommen nur, wenn der Steuervorteil größer ist als das erhaltene Kindergeld. Zur Berechnung der Kirchensteuer und des Solidaritätszuschlags werden die Freibeträge jedoch "fiktiv" berücksichtigt.

Vorteil bei unterjähriger Änderung

Auch wenn Kinder nur für einen Teil des Jahres zu berücksichtigen sind (z. B. bei Geburt oder Beendigung der Ausbildung), wird für die Kirchensteuer und den Solidaritätszuschlag stets der volle Kinderfreibetrag abgezogen.

Cum reduc impozitul bisericesc prin solicitarea alocației pentru copii?

Cum sunt legate alocația pentru copii și deducerea fiscală pentru copii?

Pentru scutiri se aplică aceleași condiții ca și pentru dreptul la alocația pentru copii: trebuie să existe o relație de rudenie, copilul trebuie să facă parte din gospodăria dumneavoastră și să fie sub 18 ani sau să îndeplinească condițiile pentru prelungirea dreptului la alocația pentru copii.

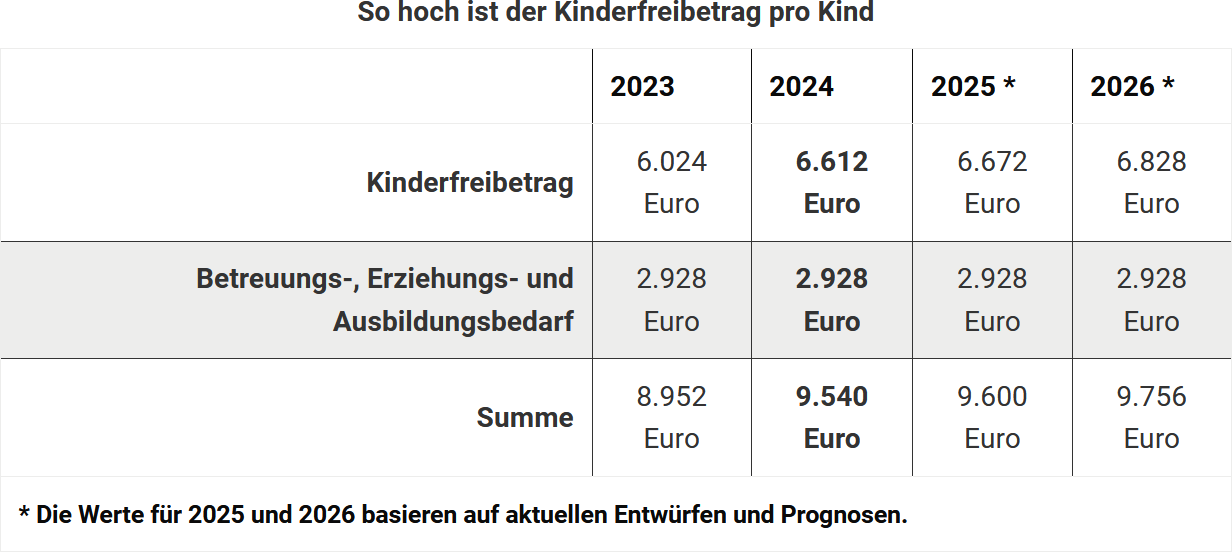

Scutirea anuală pentru copii este de 6.024 Euro în anul 2024 pentru părinții care sunt impozitați împreună, iar scutirea BEA (pentru îngrijire, educație și formare) este de 2.928 Euro. Astfel, părinții au dreptul la o scutire totală de 8.952 Euro pe copil pentru anul fiscal 2024. Pentru părinții impozitați separat sau persoanele singure, fiecare părinte are dreptul la jumătate din scutire.

Verificarea celei mai avantajoase opțiuni

Aceste scutiri sunt acordate în cadrul evaluării fiscale doar dacă economiile fiscale din scutiri sunt mai mari decât alocația pentru copii, fiind relevant dreptul la alocația pentru copii și nu alocația efectiv primită. Nu trebuie să calculați singur acest lucru. O face biroul fiscal, iar în limbaj fiscal acest proces se numește verificarea celei mai avantajoase opțiuni.

Atenție: În practică, există numeroase cazuri în care facilitățile legate de copii nu sunt acordate, deoarece există un "drept la alocația pentru copii" care trebuie luat în considerare, dar aceasta de facto nu a fost plătită. Și mai ales: deoarece plata retroactivă a alocației pentru copii a fost limitată prin lege la șase luni, de multe ori alocația pentru copii nu mai poate fi realizată retroactiv. Cu alte cuvinte: părinții care au uitat să solicite la timp alocația pentru copii, deși aveau dreptul la aceasta, rămân mai mult sau mai puțin fără nimic în ceea ce privește impozitul pe venit, deoarece "dreptul la alocația pentru copii" este luat în considerare.

Astfel, se impozitează minimul de existență al copiilor. Totuși, există o rază de speranță: foarte ascunsă în "Legea împotriva muncii ilegale și a abuzului de prestații sociale" se află o modificare legislativă care afectează facilitățile legate de copii în impozitul pe venit. Datorită unei modificări a § 31 EStG, acum nu mai contează alocația la care aveți dreptul, ci alocația plătită, dacă alocația pentru copii a fost solicitată prea târziu și nu a fost plătită. Cei afectați pot beneficia astfel de scutirile fiscale în cadrul evaluării fiscale.

Cum sunt legate alocația pentru copii și deducerea fiscală pentru copii?

Până la ce dată pot solicita retroactiv Kindergeld?

Pentru a primi alocația pentru copii, este absolut necesară o cerere. Alocația pentru copii trebuie solicitată întotdeauna în scris la casa de familie responsabilă.

Atenție: Începând cu 1.1.2018, se aplică o regulă specială de prescripție pentru alocația pentru copii, cu o limitare a plății. Perioada de plată a fost redusă semnificativ: alocația pentru copii se plătește retroactiv doar pentru ultimele șase luni înainte de începutul lunii în care a fost primită cererea de alocație pentru copii.

Pentru calculul deducerilor fiscale, nu contează dacă ați primit efectiv alocația pentru copii sau nu. Când biroul fiscal compară, în cadrul verificării celei mai avantajoase opțiuni, valoarea alocației pentru copii și a deducerii fiscale pentru copii, nu se ia în considerare alocația pentru copii efectiv primită, ci doar dreptul dumneavoastră (vezi totuși noua reglementare în nota de mai jos).

La evaluarea impozitului pe venit, biroul fiscal verifică dacă economiile fiscale din deducerea pentru copii și deducerea BEA sunt mai mari decât alocația pentru copii. Dacă acesta este cazul, deducerile sunt luate în considerare. Alocația pentru copii este apoi adăugată la calculul impozitului pe venit de plătit.

Dacă deducerile sunt mai mici decât alocația pentru copii, se menține alocația pentru copii. Alocația pentru copii este, așadar, un fel de plată în avans pentru un posibil avantaj fiscal. În cadrul verificării celei mai avantajoase opțiuni, se ia în considerare dreptul la alocația pentru copii, chiar dacă de fapt nu a fost plătită nicio alocație pentru copii. În acest fel, decizia fiscală nu trebuie modificată dacă părinții depun o cerere de alocație pentru copii ulterior.

În prezent, trebuie să depuneți întotdeauna mai întâi cererea de alocație pentru copii, chiar dacă sperați că deducerile vor fi mai avantajoase pentru dumneavoastră. Alocația pentru copii este în orice caz adăugată la impozitul pe venit.

Atenție: În practică, există numeroase cazuri în care beneficiile legate de copii nu sunt acordate, deoarece există un "drept la alocația pentru copii" care trebuie luat în considerare, dar care de facto nu a fost plătit. Și mai ales: Deoarece plata retroactivă a alocației pentru copii a fost, de asemenea, limitată prin lege la șase luni, de multe ori alocația pentru copii nu mai poate fi realizată ulterior. Cu alte cuvinte: părinții care au uitat să solicite la timp alocația pentru copii, deși ar fi avut dreptul la aceasta, rămân mai mult sau mai puțin fără nimic în ceea ce privește impozitul pe venit, deoarece "dreptul la alocația pentru copii" este luat în considerare. Astfel, se impozitează minimul de existență al copiilor. Totuși, există o rază de speranță: foarte ascunsă în "Legea împotriva muncii ilegale și a abuzului de prestații sociale" se află o modificare legislativă care afectează beneficiile legate de copii în impozitul pe venit. Datorită unei modificări a § 31 EStG, acum nu mai contează alocația pentru copii la care aveți dreptul, ci cea plătită, dacă alocația pentru copii a fost solicitată prea târziu și nu a fost plătită. Cei afectați pot beneficia atunci de deducerile fiscale la evaluarea fiscală.

Sfat fiscal pentru cazuri vechi: Până la mijlocul anului 2019, § 66 alin. 3 EStG prevedea: "Alocația pentru copii se plătește retroactiv doar pentru ultimele șase luni înainte de începutul lunii în care a fost primită cererea de alocație pentru copii." Au existat numeroase cazuri în care alocația pentru copii a fost stabilită retroactiv, de exemplu, în ianuarie 2018 pentru întregul an 2017, dar a fost plătită doar pentru șase luni. Administrația fiscală și casele de familie au interpretat oricum prevederea în acest sens.

Dar nu este corect! Curtea Federală Fiscală a mustrat fiscul și, mai ales, casele de familie: Dacă alocația pentru copii este stabilită, trebuie și plătită. Casele de familie ar fi trebuit să stabilească alocația pentru copii doar pentru șase luni. (Hotărârea BFH din 19.2.2020, III R 66/18).

- Cazul: Reclamantul este tatăl unei fiice născute în februarie 1997. Într-o cerere depusă deja în 2015, reclamantul a declarat că fiica sa intenționa să înceapă o formare ca educatoare din septembrie 2015. Casa de familie a stabilit inițial alocația pentru copii, dar a anulat-o în iulie 2015 din lipsa unui certificat de formare. Cu o cerere primită la casa de familie abia în aprilie 2018, reclamantul a solicitat din nou alocația pentru copii, de data aceasta chiar pentru perioada din august 2015. Casa de familie a stabilit într-o decizie din aprilie 2018 alocația curentă pentru copii începând cu luna august 2015. Totuși, a limitat plata retroactivă a alocației pentru copii la perioada octombrie 2017 - aprilie 2018 (= șase luni). Tribunalul fiscal a admis acțiunea și a recunoscut un drept de plată retroactivă și pentru lunile august 2015 - septembrie 2017.

- BFH a fost de acord cu instanța inferioară. Deoarece casa de familie a stabilit retroactiv alocația pentru copii pentru o perioadă mai mare de șase luni, BFH a considerat că este obligată să plătească alocația pentru copii în această măsură reclamantului.

Până la ce dată pot solicita retroactiv Kindergeld?

Ce alte prestații comparabile cu alocația pentru copii trebuie să declar?

În general, toți părinții au dreptul la alocația pentru copii, dar există excepții dacă se acordă alte beneficii financiare. Acestea trebuie indicate în formularul corespunzător.

Excepții de la dreptul la alocația pentru copii

- Dacă primiți alocații pentru copii din asigurarea legală de accidente sau din asigurarea de pensie, nu aveți dreptul la alocația pentru copii.

- Dacă în străinătate sau de la o instituție inter- sau suprastatală se plătesc beneficii similare, dreptul la alocația pentru copii se anulează.

Alocație parțială pentru copii

Dacă suplimentul pentru copii sau alocația pentru copii la pensie este mai mică decât alocația pentru copii, diferența se plătește ca alocație parțială pentru copii. Acest lucru se aplică și pentru beneficii similare dintr-un alt stat UE, din Spațiul Economic European sau din Elveția.

Alocație unică pentru copii și eliminarea "copiilor numărați"

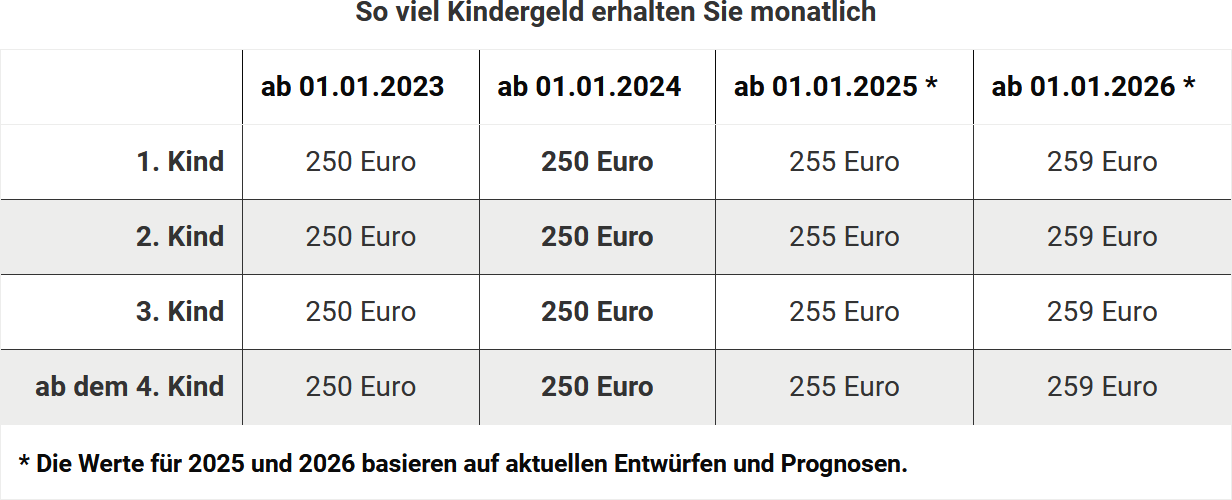

La 1 ianuarie 2023, a fost eliminată eșalonarea sumelor alocației pentru copii. Anterior, valoarea alocației pentru copii depindea de numărul de copii – începând cu al treilea copil, alocația era mai mare. Acum se aplică o sumă unică de 250 Euro pe lună pentru fiecare copil.

Astfel, dispare și rolul "copiilor numărați". Copiii numărați sunt copii care nu primeau direct alocația pentru copii, dar erau luați în considerare la calculul valorii. Această reglementare era relevantă în special pentru familiile patchwork sau copiii din relații anterioare.

Alte indicații:

- Drepturile la alocația pentru copii trebuie indicate chiar dacă nu ați primit alocația în anul respectiv, de exemplu, dacă copilul s-a născut în decembrie și alocația a fost plătită abia în anul următor.

- Dacă alocația pentru copii este utilizată pentru calculul întreținerii, părinții separați trebuie să indice fiecare jumătate din alocația pentru copii ca drept.

Ce alte prestații comparabile cu alocația pentru copii trebuie să declar?

Dacă copilul meu locuiește cu fostul meu partener, trebuie să declar totuși alocația pentru copii?

Dacă există un drept la alocația pentru copii, părintele care îngrijește copilul primește alocația. Totuși, dacă locuiți separat de partenerul dumneavoastră și sunteți obligat să plătiți pensie de întreținere pentru copil, alocația pentru copii este adăugată pe jumătate la calculul pensiei de întreținere. În acest fel, beneficiați indirect de jumătate din alocația pentru copii.

Prin urmare, trebuie să declarați în declarația dumneavoastră fiscală jumătate din alocația pentru copii care vă revine. Din alocația lunară de 250 Euro care v-ar reveni în anul 2024, introduceți lunar 125 Euro. Dacă ați fost separat pe tot parcursul anului și părintele care îngrijește copilul a primit alocația pentru copii în toată această perioadă, declarați pentru 2024 suma de 1.500 Euro (12 ori 125 Euro) pentru primul copil.

Nu contează dacă plătiți întreținerea completă conform „Tabelului de la Düsseldorf“ sau o sumă redusă.

Chiar dacă, în calitate de părinte obligat la întreținere, ați renunțat oficial la calcularea jumătății din alocația pentru copii, dreptul dumneavoastră la jumătate din alocația pentru copii este inclus în verificarea mai favorabilă, în care administrația financiară calculează dacă alocația pentru copii sau deducerile sunt mai avantajoase pentru dumneavoastră.

Dacă copilul meu locuiește cu fostul meu partener, trebuie să declar totuși alocația pentru copii?

Ce este deducerea fiscală pentru copii?

Alocația pentru copii și deducerea fiscală pentru copii sunt o ușurare fiscală pentru cheltuielile pe care părinții le au din cauza copiilor. Dreptul la alocația pentru copii există automat de la naștere, dar trebuie solicitat în scris. Nu copiii, așa cum se crede adesea, au dreptul la alocația pentru copii, ci părinții sau tutorii care sunt responsabili pentru bunăstarea copilului.

Alocația pentru copii

Alocația pentru copii este o sumă plătită lunar, pe care părinții o primesc de obicei de la casa de familie. Alocația pentru copii nu trebuie impozitată. Valoarea alocației pentru copii depinde de numărul de copii.

Deducerea fiscală pentru copii

Deducerea fiscală pentru copii nu se plătește, spre deosebire de alocația pentru copii. Deducerea se scade din venitul impozabil. Astfel, are un efect de reducere a impozitului la calculul impozitului pe venit. Alocația pentru copii plătită deja lunar reprezintă un avans pentru deducerea fiscală pentru copii. În anul 2023, deducerea fiscală pentru copii este de 6.024 Euro pentru părinții cu impozitare comună, altfel 3.012 Euro pentru fiecare părinte. Deducerea BEA (pentru nevoi de îngrijire, educație și formare) este de 2.928 Euro.

Alocația pentru copii și deducerea fiscală pentru copii sunt interconectate. Dacă alocația pentru copii sau deducerea fiscală pentru copii este mai avantajoasă pentru contribuabil la sfârșitul unui an fiscal, biroul fiscal determină automat printr-o verificare a avantajului.

Dreptul la deducerea fiscală pentru copii sau alocația pentru copii

Dreptul la deducerea fiscală pentru copii îl au tutorii de la nașterea copilului până la

- vârsta de 18 ani.

- vârsta de 25 de ani, dacă copilul este încă în formare sau studii sau efectuează un serviciu voluntar.

În cazul în care copilul este cu handicap și nu se poate întreține singur, dreptul la alocația pentru copii sau deducerea fiscală pentru copii este nelimitat în timp.

Ce este deducerea fiscală pentru copii?

Ce cuantum al alocației pentru copii pot primi?

Anterior, alocația pentru copii era diferențiată în funcție de numărul de copii, dar acum este uniformă, 250 Euro per copil.

Pentru copii minori până la împlinirea vârstei de 18 ani, se plătește în orice caz alocația pentru copii. Pentru copii majori, dreptul continuă până la vârsta de 25 de ani, atâta timp cât sunt în formare sau efectuează un serviciu voluntar. Alocația pentru copii este plătită de casele de familie ale Agenției Federale pentru Muncă. Angajații din sectorul public sau beneficiarii de pensii primesc de obicei banii direct de la angajatorii lor.

Ce cuantum al alocației pentru copii pot primi?

Nivelul minim de subzistență: alocațiile pentru copii sunt neconstituțional prea mici?

Minimul de existență pentru copii trebuie scutit de impozit din motive constituționale. Acest lucru se realizează prin deducerea fiscală pentru copii și deducerea BEA (pentru nevoile de îngrijire, educație și formare). Administrația financiară verifică automat dacă aceste deduceri sau alocația pentru copii plătită în cursul anului sunt mai avantajoase.

Tribunalul Fiscal din Saxonia Inferioară a exprimat îndoieli serioase cu privire la constituționalitatea deducerii fiscale pentru copii pentru anul 2014, ceea ce a dus la suspendarea executării. De asemenea, Curtea Federală Fiscală a fost parțial de acord (Tribunalul Fiscal din Saxonia Inferioară din 16.2.2016, 7 V 237/15).

Cu toate acestea, Curtea Constituțională Federală a constatat inadmisibilitatea sesizării judecătorești a Tribunalului Fiscal din Saxonia Inferioară (Curtea Constituțională Federală, decizia din 5.9.2024 - 2 BvL 3/17; publicată la 2.10.2024).

Nivelul minim de subzistență: alocațiile pentru copii sunt neconstituțional prea mici?