Cum să obțineți o sumă suplimentară neimpozabilă pentru al doilea copil!

Suma forfetară de impozitare pentru părinți singuri este de 4.260 Euro și se majorează cu 240 Euro pentru fiecare copil suplimentar în gospodărie (§ 24b EStG).

Cerere și reducere:

- Cereți suma forfetară de impozitare pentru părinți singuri anual cu declarația fiscală, făcând declarațiile corespunzătoare la Lohnsteuer kompakt în secțiunea Copii (Anlage Kind).

- În cazul angajaților, suma forfetară de impozitare pentru părinți singuri poate fi luată în considerare deja lunar în cadrul deducerii impozitului pe salarii. Pentru aceasta, trebuie doar să solicitați clasa de impozitare II.

- Pentru noua sumă suplimentară de 240 Euro începând cu al doilea copil, trebuie să faceți ceva mai mult: la biroul fiscal trebuie să se înregistreze o scutire fiscală la caracteristicile electronice de deducere a impozitului pe salarii (ELStAM) (§ 39a Abs. 1 Nr. 4a EStG).

Durată și modificare:

- Scutirea fiscală solicitată este valabilă pentru doi ani calendaristici. Dacă situația dumneavoastră se schimbă, ajustați scutirea (de exemplu, căsătorie sau mutare împreună).

- După încheierea anului fiscal, trebuie să depuneți o declarație de impozit pe venit dacă sumele au fost deja luate în considerare la deducerea impozitului pe salarii.

Decizii recente:

- Sumele forfetare pot fi solicitate proporțional în anul căsătoriei (decizia BFH din 28.10.2021, III R 57/20).

- În anul separării, suma forfetară poate fi acordată pentru lunile de după separare, dacă se alege impozitarea individuală și nu locuiește nicio altă persoană adultă în gospodărie (decizia BFH din 28.10.2021, III R 17/20).

În prezent, Ministerul Federal de Finanțe dispune ca hotărârile să fie aplicate în general (scrisoarea BMF din 23.11.2022, BStBl 2022 I S. 1634).

Acordarea sumei forfetare necesită ca nicio altă persoană adultă să nu locuiască în gospodărie. Există însă trei excepții:

- Prezența unei alte persoane adulte nu este dăunătoare dacă este vorba despre un copil biologic, adoptiv, de plasament, vitreg sau nepot pentru care contribuabilul beneficiază de o alocație pentru copii sau alocație familială.

- Suma forfetară se acordă și dacă membrul gospodăriei nu poate participa efectiv și financiar la gestionarea gospodăriei din motive de nevoie de îngrijire.

- În 2023, cazarea refugiaților adulți din Ucraina de către părinți singuri nu duce la o comunitate gospodărească dăunătoare fiscal din motive de echitate. Prin urmare, dreptul la suma forfetară rămâne valabil.

Cum să obțineți o sumă suplimentară neimpozabilă pentru al doilea copil!

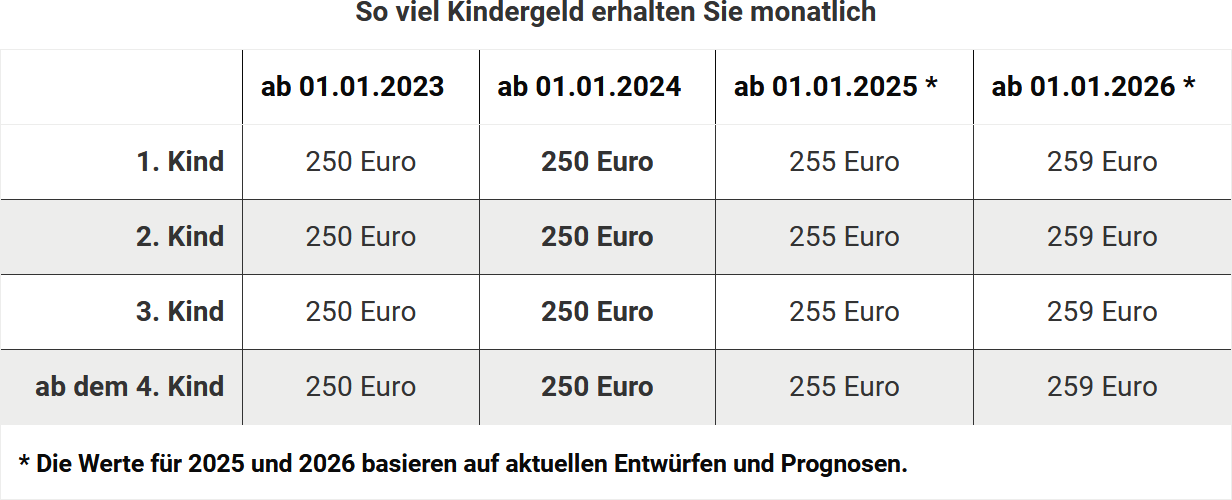

Primesc aceeași sumă de alocație pentru toți copiii?

Cei care au mai mulți copii nu primeau anterior aceeași sumă de alocație pentru fiecare copil. Însă, din 2023, rata a fost uniformizată. Dreptul la alocația pentru copii este:

Pentru copiii până la împlinirea vârstei de 18 ani se plătește alocația pentru copii în orice caz. Nu contează cât de mare este venitul copilului.

Pentru copiii majori, dreptul continuă până la vârsta de 25 de ani, atâta timp cât sunt în formare profesională sau efectuează un serviciu voluntar. Alocația pentru copii este plătită de casele de familie ale Agenției Federale pentru Muncă. Angajații din serviciul public sau beneficiarii de pensii primesc banii de la angajatorii lor.

Primesc aceeași sumă de alocație pentru toți copiii?

Ce este scutirea fiscală pentru părinții singuri?

Dacă sunteți părinte singur, puteți solicita o sumă forfetară de reducere în "Anlage Kind". Din 2023, suma forfetară de reducere este de 4.260 Euro. Se adaugă o sumă suplimentară de 240 Euro pentru fiecare copil în plus.

Pentru fiecare lună calendaristică completă în care condițiile de deducere nu sunt îndeplinite, suma forfetară de reducere se reduce cu o douăsprezecea parte. Condiția este ca în gospodăria dumneavoastră să locuiască cel puțin un copil minor sau major pentru care primiți alocație pentru copii sau deducerea fiscală pentru copii. Nu trebuie să fie neapărat un copil biologic; suma forfetară de reducere se acordă și pentru un copil adoptiv, de plasament, vitreg sau nepot. Copilul trebuie să fie înregistrat la adresa dumneavoastră. Dacă copilul este înregistrat la mai multe persoane, părintele care are dreptul la alocația pentru copii primește suma forfetară de reducere. Pentru copilul care locuiește în gospodărie, trebuie furnizat numărul de identificare fiscală.

Important: Nu trebuie să existe alte persoane adulte în gospodăria dumneavoastră. Copiii adulți pentru care primiți alocație pentru copii sunt o excepție. Acest lucru se aplică și copiilor care sunt în formare profesională, așteaptă un loc de formare sau efectuează un serviciu voluntar. De asemenea, suma forfetară de reducere nu este pusă în pericol dacă locuiți cu o persoană adultă care necesită îngrijire.

Conviețuirea cu adulți nu afectează suma forfetară de reducere dacă nu există o gospodărie comună, ci doar o locuință comună cu bugete separate și administrare separată. Caracteristica esențială a gospodăriei comune este "administrarea comună".

Curtea Federală Fiscală a decis în 2021 că și soții cu impozitare comună pot solicita suma forfetară pentru părinți singuri în anul căsătoriei, proporțional. Condiție: Soții nu au locuit într-o gospodărie comună cu o altă persoană adultă înainte de căsătorie (Hotărârea BFH din 28.10.2021, III R 57/20).

De asemenea, Curtea Federală Fiscală a decis că în anul separării suma forfetară de reducere se acordă proporțional pentru lunile de după separare, dacă se alege impozitarea individuală și nu locuiește nicio altă persoană adultă în gospodărie (Hotărârea BFH din 28.10.2021, III R 17/20).

În prezent, Ministerul Federal de Finanțe dispune ca hotărârile să fie aplicate în general (Scrisoarea BMF din 23.11.2022, BStBl 2022 I S. 1634).

Ce este scutirea fiscală pentru părinții singuri?

Care este cuantumul ajutorului pentru părinții singuri?

Valoarea deducerii fiscale pentru părinți singuri este de 4.260 Euro. Pentru al doilea și fiecare copil suplimentar, suma se mărește cu 240 Euro (§ 24b Abs. 2 Satz 3 EStG).

Reducerea deducerii fiscale:

Deducerea și suma suplimentară sunt reduse cu o douăsprezecea parte pe lună în care condițiile nu sunt îndeplinite. Condiția este să primiți alocația pentru copii, deducerea fiscală pentru copii și deducerea BEA pentru copil.

Cine este considerat părinte singur?

Sunteți considerat părinte singur dacă nu locuiesc alte persoane adulte în gospodăria dumneavoastră, cu excepția copiilor majori pentru care primiți alocație (de exemplu, copii aflați în formare profesională).

Sfat:

Deducerea poate fi solicitată și dacă copilul are doar reședința secundară la dumneavoastră și, de exemplu, studiază într-un alt oraș.

Cerere:

Deducerea se acordă retroactiv pentru anul precedent dacă faceți declarațiile corespunzătoare în formularul pentru copii.

Jurisprudență actuală:

- Curtea Federală Fiscală (BFH) a decis că și soții impozitați împreună pot solicita deducerea proporțională în anul căsătoriei, dacă înainte de căsătorie nu a locuit nicio altă persoană majoră în gospodărie (decizia BFH din 28.10.2021, III R 57/20).

- În anul separării, deducerea se acordă pentru lunile de după separare, dacă se alege impozitarea individuală și nu locuiește nicio altă persoană majoră în gospodărie (decizia BFH din 28.10.2021, III R 17/20).

Ministerul Federal de Finanțe a dispus aplicarea generală a acestor decizii (scrisoarea BMF din 23.11.2022, BStBl 2022 I S. 1634).

Sfat din 2025:

Din 2025, deducerea proporțională în anul separării poate fi solicitată ca deducere fiscală la salariu și luată în considerare direct la reținerea impozitului pe salariu de către angajator. În anii următori, deducerea se acordă exclusiv prin clasa de impozit II (§ 39a Abs. 1 Nr. 9 EStG, introdusă prin "Legea anuală a impozitului 2024").

Care este cuantumul ajutorului pentru părinții singuri?

Care sunt condițiile pentru suma forfetară de ușurare pentru părinții singurio?

Beneficiați de suma forfetară de ușurare dacă în gospodăria dumneavoastră locuiește cel puțin un copil minor sau major pentru care aveți drepul la alocația pentru copii sau la deducerea fiscală pentru copii. Apartenența la gospodărie este presupusă de biroul fiscal dacă copilul este înregistrat cu reședința principală sau secundară la adresa dumneavoastră.

Dacă copilul este înregistrat la mai multe persoane, suma de ușurare revine persoanei căreia i se plătește alocația pentru copii.

Suma forfetară este luată în considerare o singură dată, chiar dacă aveți mai mulți copii. Excepție: dacă locuiți separat de partenerul dumneavoastră, ambele părți pot primi suma de ușurare dacă cel puțin un copil locuiește la tată sau mamă și alocația pentru copii a fost plătită acestora.

Persoană singură în contextul sumei de ușurare înseamnă că nu îndepliniți condițiile pentru aplicarea tarifului de împărțire.

Condițiile pentru tariful de împărțire nu sunt îndeplinite dacă părinții nu au fost căsătoriți sau dacă în anul fiscal au fost încă căsătoriți, dar au locuit separat permanent din anul precedent. Părinții care nu au locuit separat permanent nici măcar o zi în anul respectiv nu au, de fapt, dreptul la suma de ușurare. Beneficiați de suma de ușurare începând cu anul următor separării. Vă rugăm să țineți cont de jurisprudența actuală.

De asemenea, ca persoană singură cu copii, nu trebuie să locuiți într-o gospodărie comună cu o altă persoană adultă. Cu excepția cazului în care este vorba despre copii pentru care primiți alocația pentru copii. Dacă locuiți cu o altă persoană adultă, biroul fiscal presupune că aceasta gospodărește împreună cu dumneavoastră. Acest lucru se aplică în general dacă locuiți cu un partener, dar și pentru părinți, bunici sau frați.

În cazul colocatarilor fără gospodărire comună, dreptul la suma de ușurare rămâne valabil. Cu toate acestea, trebuie să puteți dovedi că gospodăriți separat. Chiar dacă cealaltă persoană adultă este aproape fără mijloace și nu poate contribui la gospodărie, este posibilă o excepție. Acest lucru nu se aplică partenerilor de viață.

Instanța a decis că cuplurile proaspăt căsătorite pot utiliza parțial suma de ușurare pentru părinți singuri în anul căsătoriei, cu condiția să nu fi locuit cu o altă persoană adultă în aceeași gospodărie înainte de căsătorie. (Hotărârea BFH din 28.10.2021, III R 57/20).

De asemenea, Curtea Federală Fiscală a decis că în anul separării, suma de ușurare trebuie acordată proporțional pentru lunile de după separare, dacă se alege impozitarea individuală și nu locuiește nicio altă persoană adultă în gospodărie (Hotărârea BFH din 28.10.2021, III R 17/20).

În prezent, Ministerul Federal de Finanțe dispune ca hotărârile să fie aplicate în general (Scrisoarea BMF din 23.11.2022, BStBl 2022 I S. 1634).

Sfat: Există trei excepții de la regula conform căreia nicio altă persoană adultă nu trebuie să locuiască în gospodărie:

- Dacă cealaltă persoană adultă este copilul dumneavoastră biologic, adoptiv, de plasament, vitreg sau nepot și primiți deducerea fiscală pentru copii sau alocația pentru copii pentru acest copil, este în regulă.

- Suma de ușurare rămâne valabilă dacă membrul gospodăriei nu poate contribui efectiv la gospodărie din cauza nevoii de îngrijire.

- În anul 2023, primirea refugiaților adulți din Ucraina de către părinți singuri nu va duce la pierderea dreptului la suma de ușurare. Acest lucru se face din motive de echitate.

Care sunt condițiile pentru suma forfetară de ușurare pentru părinții singurio?

Când primesc alocația și scutirile fiscale pentru copilul meu?

Pentru a primi alocația pentru copii, deducerea fiscală pentru copii sau deducerea pentru nevoile de îngrijire, educație sau formare (BEA), trebuie îndeplinite aceleași condiții ca și pentru alocația pentru copii. Există două baze legale diferite pentru dreptul la alocația pentru copii:

- Persoanele supuse impozitului pe venit au dreptul la alocația pentru copii conform Legii impozitului pe venit (§ 31 f. și § 62 ff. EStG).

- Persoanele care nu sunt supuse impozitului sau sunt supuse impozitului limitat au dreptul conform Legii federale privind alocația pentru copii.

Cei care, ca cetățeni germani, au reședința sau locul obișnuit de ședere în Germania pot depune o cerere pentru alocația pentru copii. Același lucru este valabil pentru cetățenii germani care locuiesc în străinătate, dar care sunt supuși impozitului pe venit nelimitat în Germania sau sunt tratați astfel. Străinii care locuiesc în Germania pot solicita alocația pentru copii dacă au un permis de ședere nelimitat.

Important: Plata alocației pentru copii stabilite se efectuează retroactiv doar pentru ultimele șase luni înainte de începutul lunii în care a fost primită cererea pentru alocația pentru copii. Astfel, chiar dacă alocația pentru copii este stabilită retroactiv pentru un an întreg, aceasta este plătită efectiv doar pentru ultimele șase luni.

Când primesc alocația și scutirile fiscale pentru copilul meu?