Feldhilfen

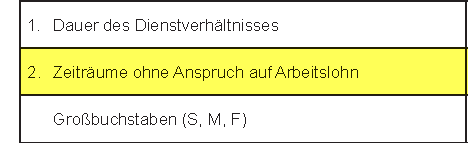

2. Anzahl U

Tragen Sie hier die Anzahl der Zeiträume ohne Anspruch auf Arbeitslohn eine, die Ihnen auf der Lohnsteuerbescheinigung unter Anzahl "U" (=Unterbrechungen) bescheinigt wurden..

Nummer 2 auf der Lohnsteuerbescheinigung:

"Zeiträume ohne Anspruch auf Arbeitslohn"

Großbuchstaben (S, B, F)

Wenn in diser Zeile Großbuchstaben eingetragen wurde, geben Sie diese bitte an.

- Der Großbuchstabe S wird eingetragen, wenn die Lohnsteuer von einem sonstigen Bezug des ersten Dienstverhältnisses berechnet wurde, aber ohne die Berücksichtigung von Arbeitslohn aus früheren Dienstverhältnissen in dem Kalenderjahr.

- Der Großbuchstabe M wird eingetragen, wenn Sie von Ihrem Arbeitgeber oder auf dessen Veranlassung von einem Dritten mit den amtlichen Sachbezugswerten zu bewertende Mahlzeiten erhalten haben.

- Der Großbuchstabe F wird eingetragen bei einer unentgeltlichen oder verbilligten Sammelbeförderung zwischen Wohnung und erster Tätigkeitsstätte des Arbeitnehmers durch ein vom Arbeitgeber gestelltes Beförderungsmittel. Dies gilt auch für Fahrten zu einem Sammelpunkt oder einem weiträumigen Tätigkeitsgebiet.

"Großbuchstaben (S, M, F)"

3. Bruttoarbeitslohn

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 3:

"Bruttoarbeitslohn einschließlich Sachbezüge ohne 9. und 10."

4. Lohnsteuer

Übertragen Sie den folgenden Wert aus Ihrer Lohnsteuerbescheinigung:

Nummer 4:

"Einbehaltene Lohnsteuer von 3."

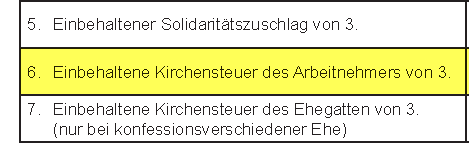

5. Solidaritätszuschlag

Übertragen Sie den folgenden Wert aus Ihrer Lohnsteuerbescheinigung:

Nummer 5:

"Einbehaltener Solidaritätszuschlag von 3."

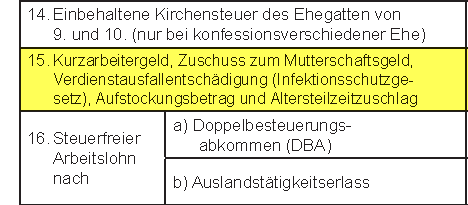

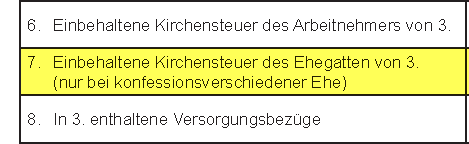

7. Kirchensteuer des Ehegatten

Übertragen Sie den folgenden Wert aus Ihrer Lohnsteuerbescheinigung:

Nummer 7:

"Einbehaltene Kirchensteuer des Ehegatten von 3. (nur bei konfessionsverschiedener Ehe)"

Nicht anzugeben sind hier Kirchensteuerbeträge von anderen Lohnsteuerbescheinigungen (z.B. Beträge auf der Lohnsteuerbescheinigung des Ehegatten).

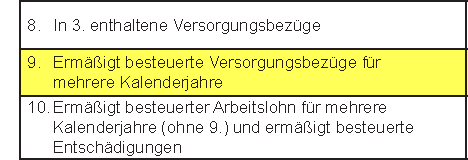

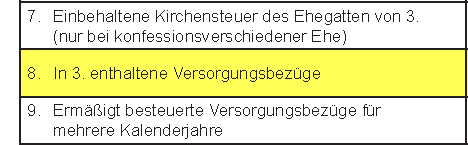

8. Versorgungsbezüge

Übertragen Sie den folgenden Wert aus Ihrer Lohnsteuerbescheinigung:

Nummer 8:

"In 3. enthaltene Versorgungsbezüge"

Bitte beachten Sie: Eintragungen in dieser Zeile können in der Regel nur vorkommen, wenn Sie steuerlich als Pensionär (Beamter, Richter, Soldat i.R.) oder Betriebsrentner gelten.

Sie müssen dann zusätzlich folgende Zeilen auf dieser Seite ausfüllen:

- 29. Bemessungsgrundlage für den Versorgungsfreibetrag

- 30. Kalenderjahr des Versorgungsbeginns

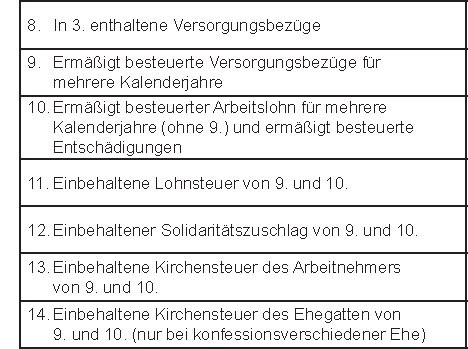

Zeile 8 bis 14 anzeigen

(u.a. Versorgungsbezüge)

Setzen Sie hier ein Häkchen, wenn auf Ihrer Lohnsteuerbescheinigung in den Zeilen 8 bis 14 Eintragungen zu finden sind. Dies betrifft:

- Versorgungsbezüge (Zeile 8)

- Versorgungsbezüge für mehrere Kalenderjahre (Zeile 9)

- Arbeitslohn für mehrere Jahre / Entschädigungen (Zeile 10)

- Lohnsteuer zu Versorgungsbezügen / Arbeitslohn für mehrere Jahre (Zeile 11)

- Solidaritätszuschlag zu Versorgungsbezügen / Arbeitslohn für mehrere Jahre (Zeile 12)

- Kirchensteuer des Arbeitnehmers zu Versorgungsbezügen / Arbeitslohn für mehrere Jahre (Zeile 13)

- Kirchensteuer des Ehegatten zu Versorgungsbezügen / Arbeitslohn für mehrere Jahre (Zeile 14)

Bitte fügen Sie eine Beschreibung hinzu:

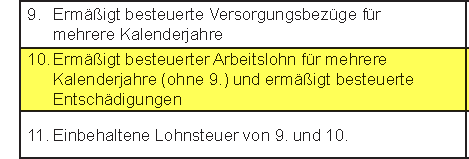

Bitte fügen Sie eine Beschreibung zu Nummer 10 hinzu:

"Ermäßigt besteuerter Arbeitslohn für mehrere Kalenderjahre (ohne 9.) und ermäßigt besteuerte Entschädigungen."

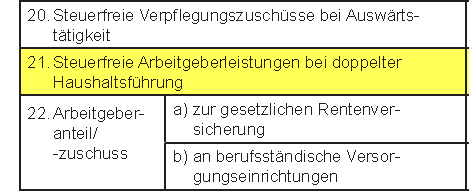

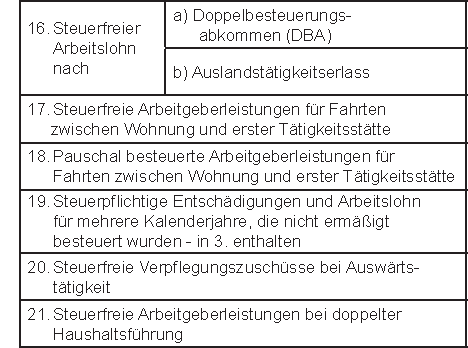

Zeile 16 bis 21 anzeigen(u.a. steuerfreie Fahrtkosten, Lohn nach DBA)

Setzen Sie hier ein Häkchen, wenn auf Ihrer Lohnsteuerbescheinigung in den Zeilen 16 bis 21 Eintragungen zu finden sind. Dies betrifft:

- Steuerfreier Lohn nach DBA oder ATE (Zeile 16)

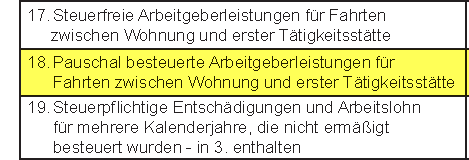

- Steuerfreie Erstattungen für Fahrtkosten (Zeile 17)

- Pauschalbesteuerte Erstattungen für Fahrtkosten (Zeile 18)

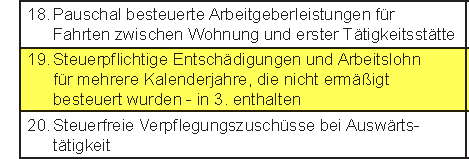

- Nicht ermäßigte Entschädigungen / Lohn für mehrere Kalenderjahre (Zeile 19)

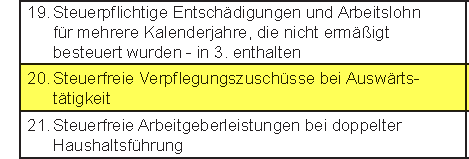

- Steuerfreie Verpflegungszuschüsse (Zeile 20)

- Steuerfreie Erstattungen bei doppelter Haushaltsführung (Zeile 21)

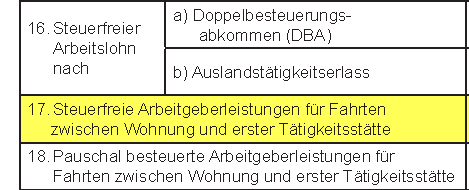

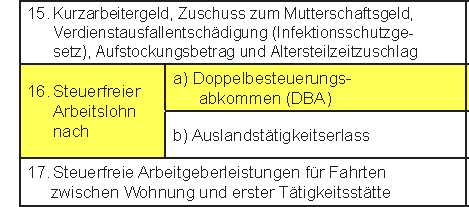

16. Steuerfreier Lohn nach DBA

Übertragen Sie den folgenden Wert aus Ihrer Lohnsteuerbescheinigung:

Nummer 16 a):

"Steuerfreier Arbeitslohn nach Doppelbesteuerungsabkommen"

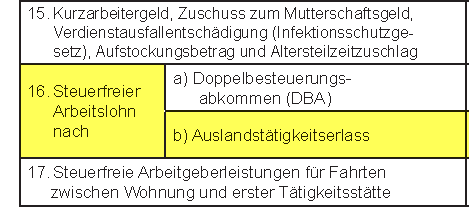

Steuerfreier Lohn nach ATE

Übertragen Sie den folgenden Wert aus Ihrer Lohnsteuerbescheinigung:

Nummer 16 b):

"Steuerfreier Arbeitslohn nach Auslandstätigkeitserlass"

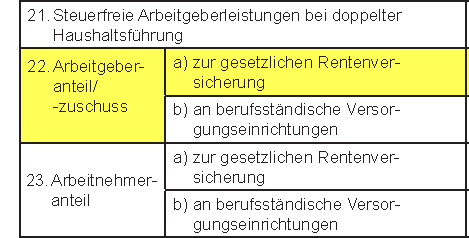

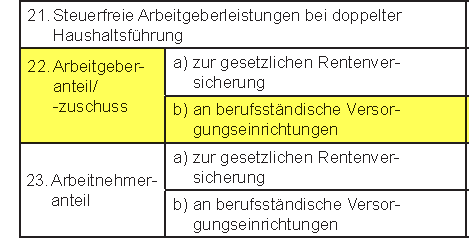

22. a) Arbeitgeber-Anteil zur gesetzlichen Rentenversicherung

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 22a:

"Arbeitgeberanteil zur gesetzlichen Rentenversicherung"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgabe!

b) Arbeitgeber-Anteil zu berufsständischen Versorgungseinrichtungen

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 22b:

"Arbeitgeberanteil an berufsständischen Versorgungseinrichtungen"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgaben!

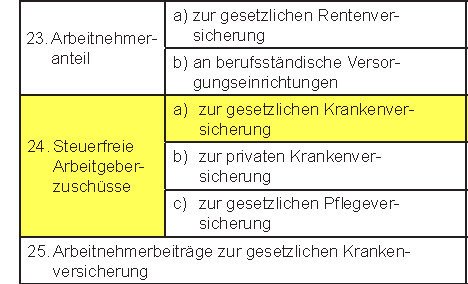

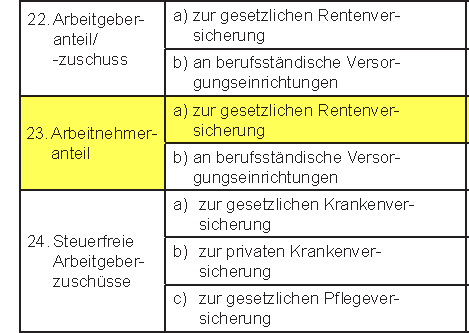

23. a) Arbeitnehmer-Anteil zur gesetzlichen Rentenversicherung

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 23a:

"Arbeitnehmeranteil zur gesetzlichen Rentenversicherung"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgaben!

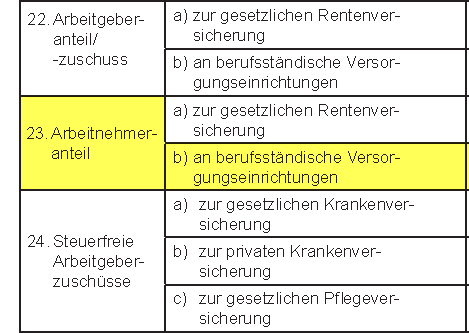

b) Arbeitnehmer-Anteil an berufsständischen Versorgungseinrichtungen

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 23b:

"Arbeitnehmeranteil an berufsständischen Versorgungseinrichtungen"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgaben!

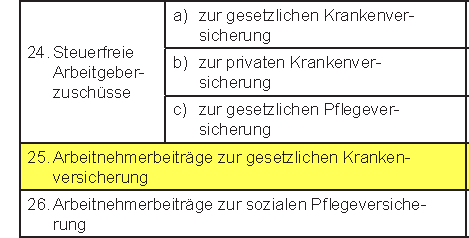

25. Arbeitnehmer-Anteil zur gesetzl. Krankenversicherung

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 25:

"Arbeitnehmerbeiträge zur gesetzlichen Krankenversicherung"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgabe!

26. Arbeitnehmer-Anteil zur sozialen Pflegeversicherung

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 26:

"Arbeitnehmerbeiträge zur sozialen Pflegeversicherung"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgabe!

27. Arbeitnehmer-Anteil zur Arbeitslosenversicherung

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 27:

"Arbeitnehmerbeiträge zur Arbeitslosenversicherung"

Hinweis: Lohnsteuer kompakt berücksichtigt diesen Betrag automatisch unter "Sonderausgaben > Vorsorgeaufwendungen > Gesetzliche Versicherungen lt. Lohnsteuerbescheinigung " als Sonderausgabe!

28. Beiträge zur privaten Kranken und Pflege-Pflichtversicherung

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung:

Nummer 28:

"Nachgewiesene Beiträge zur privaten Krankenversicherung und Pflege-Pflichtversicherung"

Hinweis: Dieser Wert wird nicht bei der Berechnung der Sonderausgaben berücksichtigt, sondern dient lediglich dem Finanzamt zur Feststellung, ob Sie verpflichtet sind, eine Steuererklärung abzugeben.

29. Bemessungsgrundlage für den Versorgungsfreibetrag

Übertragen Sie folgenden Wert aus der Lohnsteuerbescheinigung

Nummer 29 auf der Lohnsteuerbescheinigung:

"Bemessungsgrundlage für die Berechnung des Versorgungsfreibetrags"

Separat zu erfassen sind einmalige Versorgungsbezüge in Sonderfällen, wie Sterbegeld oder Kapitalabfindungen. Diese geben Sie in Zeile 32 an.

30. Kalenderjahr des Versorgungsbeginns

Geben Sie hier das Kalenderjahr (Format JJJJ) an, in dem Sie erstmalig Versorgungsbezüge erhalten haben.

Liegt das Jahr des erstmaligen Bezugs vor dem Jahr 2005, wird für die Berechnung des Versorgungsfreibetrags und des Zuschlags zum Versorgungsfreibetrag immer das Jahr 2005 als maßgebliches Jahr zugrunde gelegt.

31. Erster Monat, für den Versorgungsbezüge bezahlt wurden.

Geben Sie den Zeitraum an, in dem Sie im laufenden Jahr 2015 erstmals Versorgungsbezüge erhalten haben.

Haben Sie für das ganze Jahr 2015 Versorgungsbezüge erhalten, brauchen Sie keinen Zeitraum zu erfassen.

Der Versorgungsfreibetrag wird um je ein Zwölftel für jeden Monat im Jahr 2015 gekürzt, für den Sie keine Versorgungsbezüge erhalten haben. Eine Kürzung ist in der Regel nur für das Jahr des erstmaligen Bezugs bzw. im Todesfall zu berücksichtigen.

Letzter Monat, für den Versorgungsbezüge bezahlt wurden.

Geben Sie den Zeitraum an, in dem Sie im laufenden Jahr 2015 Versorgungsbezüge erhalten haben.

Haben Sie für das ganze Jahr 2015 Versorgungsbezüge erhalten, brauchen Sie keinen Zeitraum zu erfassen.

Der Versorgungsfreibetrag wird um je ein Zwölftel für jeden Monat im Jahr 2015 gekürzt, für den Sie keine Versorgungsbezüge erhalten haben. Eine Kürzung ist in der Regel nur für das Jahr des erstmaligen Bezugs bzw. im Todesfall zu berücksichtigen.

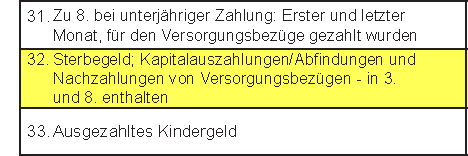

32. Sterbegeld, Kapitalauszahlungen, Abfindungen, etc.

Geben Sie die Höhe des Versorgungsbezugs in Sonderfällen für die Berechnung des Versorgungsfreibetrags an. Ein Versorgungsbezug in Sonderfällen ist z.B. ein Sterbegeld oder eine einmalige Kapitalabfindung.

Geben Sie die Sonderzahlungen nur in diesem Feld an und nicht zusätzlich bei der "29. Bemessungsgrundlage für den Versorgungsfreibetrag", da der Betrag sonst doppelt berücksichtigt wird.

Nummer 32:

"Sterbegeld, Kapitalauszahlungen / Abfindungen und Nachzahlungen von Versorgungsbezügen - in 3. und 8. enthalten."