Wie hoch ist der Hinterbliebenen-Pauschbetrag?

Witwen, Witwer, Waisen und Halbwaisen erhalten auf Antrag einen Hinterbliebenen-Pauschbetrag von 370 Euro. Dazu müssen ihnen laufende Hinterbliebenenbezüge bewilligt worden sein. Diese müssen nach dem Bundesversorgungsgesetz geleistet werden oder nach einem anderen Gesetz, das die Vorschriften des Bundesversorgungsgesetzes über Hinterbliebenenbezüge für entsprechend anwendbar erklärt, nach den Vorschriften über die gesetzliche Unfallversicherung, nach den beamtenrechtlichen Vorschriften an Hinterbliebene eines an den Folgen eines Dienstunfalls verstorbenen Beamten oder nach den Vorschriften des Bundesentschädigungsgesetzes über die Entschädigung für Schäden an Leben, Körper oder Gesundheit.

Bitte beachten Sie: Ein Waise erhält den Hinterbliebenen-Pauschbetrag auch dann nur einmal, wenn beide Elternteile verstorben sind. Bei mehreren Hinterbliebenen derselben Person (z.B. Witwe und Halbwaise) steht der Pauschbetrag jedem Hinterbliebenen zu.

(2015): Wie hoch ist der Hinterbliebenen-Pauschbetrag?

Wie lange bekomme ich Kindergeld für mein behindertes Kind?

Für ein behindertes Kind erhalten Sie zeitlich unbegrenzt Kindergeld oder die steuerlichen Freibeträge, wenn bestimmte Voraussetzungen erfüllt sind:

Das Kind wird steuerlich berücksichtigt, wenn es wegen körperlicher, geistiger oder seelischer Behinderung nicht in der Lage ist, sich selbst zu unterhalten. Das heißt, es kann seinen Lebensunterhalt und seinen Mehrbedarf wegen der Behinderung nicht von seinem eigenen Einkommen und Vermögen bestreiten.

Dies können Sie in der Regel mit dem Behindertenausweis belegen, in den das Merkmal „H“ eingetragen ist und wenn der Grad der Behinderung mindestens 50 Prozent beträgt. Dass das Kind nicht erwerbstätig ist, darf nicht auf eine schlechte Arbeitsmarktlage zurückführen sein, sondern muss durch die Behinderung begründet sein.

Um die steuerliche Berücksichtigung ohne Altersbegrenzung des Kindes in Anspruch nehmen zu können, muss die Behinderung vor dem 25. Lebensjahr eingetreten sein.

(2015): Wie lange bekomme ich Kindergeld für mein behindertes Kind?

Welche steuerlichen Freibeträge oder Berücksichtigungen gelten für behinderte Kinder?

Kindergeld, Kinderfreibetrag und BEA-Freibetrag

Sie können für Ihr behindertes Kind auch über das 18. bzw. 25. Lebensjahr hinaus unbefristet Kindergeld beziehen bzw. den Kinderfreibetrag und den Freibetrag für den Betreuungs-, Erziehungs- oder Ausbildungsbedarf (BEA-Freibetrag) nutzen, wenn die Behinderung Ihres Kindes vor Vollendung des 25. Lebensjahres eingetreten ist. Gleichzeitig haben Sie damit auch bei behinderten Kindern Anspruch auf weitere Steuervergünstigungen, die an das Kindergeld gekoppelt sind, z.B. Kinderzulage zur Altersvorsorgezulage.

Behindertenpauschbetrag

Je nach Grad der der Behinderung steht jedem Behinderten ein Behindertenpauschbetrag zu, mit dem alle laufenden, typischen und mit der Behinderung unmittelbar zusammenhängenden Mehraufwendungen abgegolten werden. Dieser Betrag beträgt zwischen 310 und 3.700 Euro.

Tipp: Eltern können sich den Pauschbetrag des Kindes übertragen lassen, wenn ihr Kind kein zu versteuerndes Einkommen hat.

Pflegepauschbetrag

Zusätzlich zum Behindertenpauschbetrag können Sie den Pflegepauschbetrag in Anspruch nehmen, wenn Ihr Kind im Schwerbehindertenausweis das Merkzeichen "H" hat oder in die Pflegestufe III eingestuft ist. Der Pauschbetrag in Höhe von 924 Euro steht den pflegenden Eltern direkt zu.

Tipp: Der Pflegepauschbetrag ist ein jährlicher Pauschbetrag. Sie erhalten ihn auch in ungekürzter Höhe, wenn Sie Ihr behindertes Kind nicht das komplette Jahr über gepflegt haben. Dies kann beispielsweise der Fall sein, wenn Ihr Kind unter der Woche in einem Heim untergebracht ist.

Außergewöhnliche Belastungen

Kosten, die sich aus der Behinderung Ihres Kindes ergeben, z.B. die Unterbringung in einem Heim oder die Kosten für einen ambulanten Pflegedienst können Sie als außergewöhnliche Belastungen in der Steuererklärung absetzen.

Tipp: Dies lohnt sich, wenn die Kosten weit höher sind als der Behinderten - und Pflegepauschbetrag, denn bei der Absetzung der Kosten als außergewöhnliche Belastung müssen Sie auf den Pauschbetrag verzichten.

Kinderbetreuungskosten

Eltern können bis zu zwei Drittel Ihrer Kinderbetreuungskosten, höchstens 4.000 Euro je Kind, als Sonderausgaben absetzen. Dies gilt auch für nicht-behinderte Kinder bis zum 14. Lebensjahr. Für behinderte Kindern können Sie auch darüber hinaus Betreuungskosten geltend machen. Als Nachweis gilt in der Regel der Behindertenausweis, der Bescheid des Versorgungsamtes, der Rentenbescheid oder ein ärztliches Gutachten. Die Behinderung muss vor Vollendung des 25. Lebensjahres eingetreten sein.

Tipp

Lehnt die Familienkasse Ihren Antrag ab, gehen Sie aber davon aus, dass Sie einen Anspruch auf Kindergeld haben, sollten Sie innerhalb der gesetzlich vorgegebenen Frist Einspruch einlegen. Die Entscheidung der Familienkasse wird dann noch einmal geprüft.

(2015): Welche steuerlichen Freibeträge oder Berücksichtigungen gelten für behinderte Kinder?

Wann liegt Blindheit vor?

Blinde Personen erhalten den erhöhten Behinderten-Pauschbetrag von 3.700 Euro pro Jahr. Blindheit liegt vor, wenn man auf dem besseren Auge nicht mehr als zwei Prozent Sehkraft besitzt.

Gehörlose erhalten den erhöhten Behinderten-Pauschbetrag nicht.

Der Nachweis der Hilflosigkeit erfolgt mit dem Schwerbehindertenausweis, in dem das Merkzeichen „Bl“ eingetragen ist. Als Nachweis kann auch der Bescheid des Versorgungsamtes dienen, auf dem die entsprechenden Feststellungen vermerkt sind.

(2015): Wann liegt Blindheit vor?

Wie kann ich den Behindertenpauschbetrag meines Kindes auf mich übertragen lassen?

Der Behindertenpauschbetrag steht eigentlich dem Kind zu. Er kann jedoch auf Sie als Elternteil übertragen werden, falls Ihr Kind vom Pauschbetrag keinen Gebrauch macht, weil es zum Beispiel keine eigenen Einkünfte hat. Die Übertragung des Pauschbetrages erfolgt in der „Anlage Kind“.

Sind Sie nicht verheiratet, geschieden bzw. getrennt lebend, wird der Behindertenpauschbetrag jeweils zur Hälfte auf beide Elternteile aufgeteilt. Diese 50:50 Regelung kann auf Antrag beider Elternteile jedoch auch geändert werden.

Sind Sie jedoch verheiratet und wollen sich steuerlich getrennt veranlagen lassen, wird der Pauschbetrag zwingend jedem Elternteil zur Hälfte gewährt. Eine Änderung ist hier nicht möglich.

(2015): Wie kann ich den Behindertenpauschbetrag meines Kindes auf mich übertragen lassen?

Wie und wann werden behinderte Kinder in der Steuererklärung berücksichtigt?

Ein behindertes Kind wird bei den Eltern steuerlich berücksichtigt, wenn es wegen körperlicher, geistiger oder seelischer Behinderung nicht in der Lage ist, sich selbst zu unterhalten. Entscheidend ist zudem, dass die Behinderung schon vor dem 25. Geburtstag des Kindes eingetreten ist. Dann kann es ohne Altersbegrenzung steuerlich berücksichtigt werden. Die steuerliche Berücksichtigung gilt für folgende Punkte:

Behindertenpauschbetrag

Je nach Grad der der Behinderung steht jedem Behinderten ein Behindertenpauschbetrag zu, mit dem alle laufenden, typischen und mit der Behinderung unmittelbar zusammenhängenden Mehraufwendungen abgegolten werden. Dieser Betrag (zwischen 310 und 3.700 Euro) steht also auch Kindern zu. Eltern können den Pauschbetrag des Kindes auf sich übertragen lassen.

Pflegepauschbetrag

Zusätzlich zum Behindertenpauschbetrag können Sie den Pflegepauschbetrag in Anspruch nehmen, wenn Ihr Kind im Schwerbehindertenausweis das Merkzeichen "H" hat oder in die Pflegestufe III eingestuft ist. Der Pauschbetrag in Höhe von 924 Euro steht den pflegenden Eltern direkt zu.

Außergewöhnliche Belastungen

Kosten, die sich aus der Behinderung Ihres Kindes ergeben, z.B. die Unterbringung in einem Heim oder die Kosten für einen ambulanten Pflegedienst, können Sie als außergewöhnliche Belastung in der Steuererklärung absetzen.

Tipp

Dies lohnt sich erst, wenn die Kosten weit höher sind als der Behinderten - und Pflegepauschbetrag, denn bei der Absetzung der Kosten als außergewöhnliche Belastung müssen Sie auf den Pauschbetrag verzichten.

Kindergeld, Kinderfreibetrag und BEA-Freibetrag

Sie können für Ihr behindertes Kind auch über das 18. bzw. 25. Lebensjahr hinaus Kindergeld beziehen bzw. den Kinderfreibetrag und den Freibetrag für den Betreuungs-, Erziehungs- oder Ausbildungsbedarf (BEA-Freibetrag) nutzen, wenn die Behinderung Ihres Kindes vor Vollendung des 25. Lebensjahres eingetreten ist. Gleichzeitig haben Sie damit auch bei behinderten Kindern Anspruch auf weitere Steuervergünstigungen, die an das Kindergeld gekoppelt sind, z.B. Kinderzulage zur Altersvorsorgezulage.

Kinderbetreuungskosten

Eltern können bis zu zwei Drittel Ihrer Kinderbetreuungskosten, höchstens 4.000 Euro je Kind, als Sonderausgaben absetzen. Dies gilt auch für nicht-behinderte Kinder bis zum 14. Lebensjahr. Für behinderte Kinder können Sie auch darüber hinaus Betreuungskosten geltend machen. Als Nachweis gilt in der Regel der Behindertenausweis, der Bescheid des Versorgungsamtes, der Rentenbescheid oder ein ärztliches Gutachten. Die Behinderung muss vor Vollendung des 25. Lebensjahres eingetreten sein.

(2015): Wie und wann werden behinderte Kinder in der Steuererklärung berücksichtigt?

Welche steuerlichen Vorteile erhalten Behinderte und Hinterbliebene?

Für Aufwendungen, die Ihnen aufgrund Ihrer Behinderung entstehen, können Sie den Behinderten-Pauschbetrag in Anspruch nehmen. Dessen Höhe richtet sich nach dem Grad der Behinderung. Mit dem Pauschbetrag sind alle so genannten typischen Aufwendungen abgegolten. Darüber hinausgehende sogenannte atypische Aufwendungen können Sie als außergewöhnliche Belastungen absetzen. Damit mindern Sie Ihr zu versteuerndes Einkommen.

Hinterbliebene erhalten auf Antrag einen Hinterbliebenen-Pauschbetrag von 370 Euro, wenn ihnen laufende Hinterbliebenenbezüge bewilligt worden sind. Diese müssen laut Paragraph 33 b Abs. 4 EStG geleistet werden nach dem Bundesversorgungsgesetz oder einem anderen Gesetz, das die Vorschriften des Bundesversorgungsgesetzes über Hinterbliebenenbezüge für entsprechend anwendbar erklärt, nach den Vorschriften über die gesetzliche Unfallversicherung, nach den beamtenrechtlichen Vorschriften an Hinterbliebene eines an den Folgen eines Dienstunfalls verstorbenen Beamten oder nach den Vorschriften des Bundesentschädigungsgesetzes über die Entschädigung für Schäden an Leben, Körper oder Gesundheit.

Der Hinterbliebenen-Pauschbetrag ist ein Jahresbetrag. Er wird auch dann nicht gekürzt, wenn die entsprechenden Voraussetzungen nicht das ganze Jahr über vorlagen.

Bitte beachten Sie: Ein Waise erhält den Hinterbliebenen-Pauschbetrag auch dann nur einmal, wenn beide Elternteile verstorben sind. Bei mehreren Hinterbliebenen derselben Person (z.B. Witwe und Halbwaise) steht der Pauschbetrag jedem Hinterbliebenen zu.

(2015): Welche steuerlichen Vorteile erhalten Behinderte und Hinterbliebene?

Welche Ausgaben sind mit dem Pauschbetrag für Behinderte abgegolten?

Viele Aufwendungen, die behinderten Menschen typischerweise entstehen, sind mit dem Behinderten-Pauschbetrag abgegolten. Dazu zählen Kosten, die anfallen, um gewöhnliche und regelmäßig wiederkehrende Verrichtungen im Alltag zu bewältigen. Außerdem zählen dazu Aufwendungen für die Pflege, wobei es irrelevant ist, ob diese zu Hause oder in einem Heim erfolgt oder welche Pflegestufe vorliegt.

Abgegolten sind auch die Kosten für Medikamente, Heilmittel und Hilfsleistungen sowie die Eigenbeteiligung zur Nutzung öffentlicher Verkehrsmittel. Auch die Aufwendungen für eine Heimdialyse fallen hierunter.

Tipp

Ist die Summe Ihrer Aufwendungen höher als der Pauschbetrag, sollten Sie auf diesen verzichten und stattdessen Ihre Kosten als außergewöhnliche Belastungen absetzen. Hierbei müssen sie aber beachten, dass außergewöhnliche Belastungen nur anerkannt werden, wenn sie die zumutbare Belastung übersteigen.

(2015): Welche Ausgaben sind mit dem Pauschbetrag für Behinderte abgegolten?

Wer bekommt den Pauschbetrag für Behinderte?

Sie können den Behinderten-Pauschbetrag erhalten, wenn Sie einen bestimmten Grad der Behinderung nachweisen können. Dabei gilt als behindert, wer länger als sechs Monate körperlich, geistig oder seelisch in seinem Gesundheitszustand beeinträchtigt ist.

Festgestellt wird der Grad der Behinderung im Regelfall durch das Versorgungsamt. Ab einem Grad der Behinderung von 50 erhalten Sie einen Schwerbehindertenausweis, bis zu einem Grad von 45 stellt das Amt einen Feststellungsbescheid aus. An diese Bescheide ist das Finanzamt gebunden.

Sie können den Behinderten-Pauschbetrag für sich selbst, Ihren behinderten Ehegatten oder Ihr behindertes Kind in Anspruch nehmen. Eine Übertragung des Pauschbetrages von behinderten Eltern bzw. Geschwistern ist nicht möglich.

Tipp

Bei einer rückwirkenden Feststellung des Grades der Behinderung für mehrere Jahre können Sie für die Jahre, für die Ihnen ein Grad der Behinderung anerkannt wird, den Pauschbetrag nachträglich geltend machen. Sie müssen jedoch spätestens zwei Jahre nach Feststellung des Grades der Behinderung ihre steuerlichen Ansprüche anmelden.

(2015): Wer bekommt den Pauschbetrag für Behinderte?

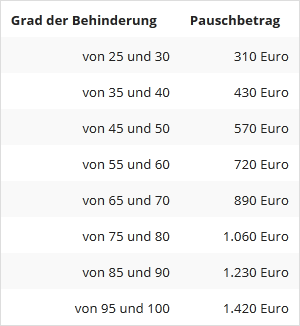

Wie hoch ist der Behinderten-Pauschbetrag?

Die Höhe des Behinderten-Pauschbetrages richtet sich nach dem Grad der Behinderung. Dadurch sollen die Mehraufwendungen abgedeckt werden, die durch die Beeinträchtigung nötig werden.

Laut Paragraph 33 b Abs. 3 EStG werden folgende Pauschbeträge gewährt:

Für hilflose Menschen und für Blinde erhöht sich der Pauschbetrag auf 3.700 Euro.

Bei einem Behinderungsgrad unter 25 gibt es keinen Pauschbetrag. Die behinderungsbedingten Aufwendungen müssen in diesem Fall als außergewöhnliche Belastungen in die Steuererklärung eingetragen werden.

Der Pauschbetrag gilt immer als Jahresbeitrag, auch wenn die Behinderung erst während des Jahres aufgetreten oder weggefallen ist. Ändert sich in einem Jahr der Grad der Behinderung, steht der höhere Pauschbetrag zur Verfügung. Bei mehreren Behinderungen wird nur ein Pauschbetrag gewährt, der alle Behinderungen deckelt.

(2015): Wie hoch ist der Behinderten-Pauschbetrag?

Wie wird eine Behinderung nachgewiesen?

Der Nachweis der Behinderung erfolgt durch das Versorgungsamt. Ab einem Behinderungsgrad von 50 Prozent erhalten Sie einen Schwerbehindertenausweis, bis zu einem Grad von 45 stellt das Amt einen Feststellungsbescheid aus. An diese Bescheide ist das Finanzamt gebunden.

Sollten Sie aufgrund Ihrer Behinderung eine Rente oder andere Bezüge erhalten, reichen in der Regel auch der Rentenausweis oder ähnliche Bescheide als Nachweise aus.

Für die Gewährung des erhöhten Pauschbetrages für Hilflose bzw. Blinde, muss im Schwerbehindertenausweis der Vermerk „H“ bzw. “Bl“ eingetragen sein. Bei hilflosen Personen ist auch der Bescheid der Pflegekasse über die Einstufung als Pflegebedürftiger der Pflegestufe III ausreichend.

(2015): Wie wird eine Behinderung nachgewiesen?

Was sind atypische Belastungen (besondere Aufwendungen), die steuerlich absetzbar sind?

Es gibt Kosten, die aufgrund der Behinderung anfallen, aber nicht regelmäßig auftreten. Diese atypischen Belastungen sind nicht mit dem Behinderten-Pauschbetrag abgegolten und können deshalb gesondert als außergewöhnliche Belastungen allgemeiner Art in der Steuererklärung angegeben werden.

Beispiele solcher Aufwendungen sind etwa Umbaumaßnahmen, die in der Wohnung oder in einem Fahrzeug aufgrund der Behinderung entstehen, außerdem Aufwendungen für eine Reisebegleitung im Urlaub, Kosten eines Umzugs, Kosten hauswirtschaftlicher Dienstleistungen sowie Krankheits-, Heilbehandlungs- oder Kurkosten.

Alle Aufwendungen, die als außergewöhnliche Belastungen in der Steuererklärung angegeben werden, kürzt das Finanzamt um die Höhe der zumutbaren Belastung. Dieser Betrag richtet sich nach dem Familienstand und der Höhe der Einkünfte.

(2015): Was sind atypische Belastungen (besondere Aufwendungen), die steuerlich absetzbar sind?

Wann gilt eine Person als hilflos?

Hilflose Personen erhalten einen erhöhten Behinderten-Pauschbetrag von 3.700 Euro. Laut Einkommensteuergesetz gilt eine Person dann als hilflos, „wenn sie für eine Reihe von häufig und regelmäßig wiederkehrenden Verrichtungen zur Sicherung ihrer persönlichen Existenz im Ablauf eines jeden Tages fremder Hilfe dauernd bedarf“ (33b Abs. 6 Satz 3 EStG). Diese Hilfe kann zum Beispiel beim An- und Ausziehen, beim Essen und bei der Körperpflege erfolgen.

Den Pauschbetrag gibt es nicht bei vorübergehender Hilflosigkeit, sondern nur, wenn der Zustand für länger als sechs Monate andauert.

I N F O

Der Nachweis der Hilflosigkeit erfolgt mit dem Schwerbehindertenausweis, in dem das Merkzeichen „H“ eingetragen ist. Als Nachweis kann auch der Bescheid des Versorgungsamtes dienen, auf dem die entsprechenden Freistellungen vermerkt sind.

Tipp: Der erhöhte Behinderten-Pauschbetrag ist vom Grad der Behinderung unabhängig, kann also auch bei einem Grad der Behinderung von unter 50 erfolgen.

(2015): Wann gilt eine Person als hilflos?

Wie werden die Kosten für Umbaumaßnahmen aufgrund einer Behinderung berücksichtigt?

Wenn ein Familienmitglied von einer Behinderung betroffen ist, werden oftmals erhebliche Umbaumaßnahmen in der Wohnung oder am Eigenheim erforderlich, um dem Behinderten trotz gesundheitlicher Einschränkungen weiterhin ein Leben in seiner gewohnten Umgebung zu ermöglichen und ihm den Umzug in ein Pflegeheim zu ersparen.

Solche Aufwendungen für behinderungsbedingte Umbaumaßnahmen können als außergewöhnliche Belastungen absetzbar sein, wenn Sie bestimmte Bedingungen beachten.

Kosten für Umbau der Dusche

Aktuell hat das Finanzgericht Baden-Württemberg die Aufwendungen für den Umbau der Dusche in voller Höhe als außergewöhnliche Belastungen gemäß § 33 EStG anerkannt, wobei allerdings eine zumutbare Belastung anzurechnen ist. Die Aufwendungen für Material und Arbeitslohn stellen Krankheitskosten dar, denn sie dienen unmittelbar der Linderung einer Krankheit (FG Baden-Württemberg vom 19.3.2014, 1 K 3301/12).

Der Fall: Eine alleinstehende Dame leidet an Multipler Sklerose und hat einen Grad der Behinderung von 50. Eine Pflegestufe ist (noch) nicht bescheinigt. In ihrem Eigenheim lässt sie die Dusche behindertengerecht um-bauen: Die Duschwanne wird entfernt und ein bodengleiches Duschelement eingebaut, die Armaturen werden erneuert, die Duschkabine neu gefliest und mit einer Tür versehen. Danach ist die Dusche bodengleich begehbar und mit einem Rollstuhl befahrbar.

Lohnsteuer kompakt: Das Finanzgericht hat einen Gegenwert für die neue Dusche nicht angerechnet. Denn nach neuer BFH-Rechtsprechung sind bei behinderungsbedingten Umbaumaßnahmen die Aufwendungen so stark durch die Zwangslage der Behinderung begründet, "dass die Erlangung eines etwaigen Gegenwertes in Anbetracht der Gesamtumstände in den Hintergrund tritt" (BFH-Urteil vom 24.2.2011, BStBl. 2011 II S. 1012).

Des Weiteren bleibt auch ein marktgängiger Vorteil außer Betracht: "Ein Gegenwert, der allein auf der möglichen Nutzung der Umbauten durch nichtbehinderte Familienangehörige beruhen soll, ist kein realer Gegenwert und mithin ungeeignet, ein Abzugsverbot zu begründen" (BFH-Urteil vom 22.10.2009, BStBl. 2010 II S. 280).

Kosten für Einbau eines Fahrstuhls

Aufwendungen für den Einbau eines Fahrstuhls in das eigene Haus wurden bisher nicht als außergewöhnliche Belastungen anerkannt. Nicht anerkannt wurde auch ein Aufzugsturm, der an das bestehende Gebäude angebaut wurde. Begründet wurde dies damit, dass eine solche Baumaßnahme auch für Nichtbehinderte von Vorteil ist und deshalb zu einer Werterhöhung des Gebäudes führt.

Doch nach neuerer BFH-Rechtssprechung spielen die Frage des Gegenwertes und des marktgängigen Vorteils jetzt keine wesentliche Rolle mehr (BFH-Urteil vom 22.10.2009, BStBl. 2010 II S. 280; BFH-Urteil vom 24.2.2011, BStBl. 2011 II S. 1012).

Aktuell hat das Finanzgericht Köln die Kosten für den Einbau eines Fahrstuhls in Höhe von 65.000 Euro als außergewöhnliche Belastungen anerkannt, weil der Einbau eines kostengünstigeren Treppenliftes aus technischen Gründen nicht möglich war (FG Köln vom 27.8.2014, 14 K 2517/12, Revision).

Aufwendungen für medizinisch indizierte Maßnahmen sind typisierend als außergewöhnliche Belastungen zu berücksichtigen, ohne dass es im Einzelfall einer Prüfung der Zwangsläufigkeit des Grundes und der Höhe nach bedarf. Weiter ist zu beachten, dass nicht nur das medizinisch Notwendige im Sinne einer Mindestversorgung angezeigt ist, sondern jedes diagnostische oder therapeutische Verfahren, das hinreichend gerechtfertigt ist.

Dieser medizinischen Wertung hat die steuerliche Beurteilung zu folgen, es sei denn, es liegt ein offensichtliches Missverhältnis zwischen dem erforderlichen und dem tatsächlichen Aufwand vor. Auch bei Kosten von 65.000 Euro für einen Fahrstuhl liegt hier kein für jedermann offensichtliches Missverhältnis zwischen dem erforderlichen und dem tatsächlichen Aufwand vor. Diese Kosten sind angemessen. Dies gilt insbesondere dann, wenn der Einbau eines kostengünstigeren Treppenlifts aus technischen Gründen nicht möglich war.

Der Bundesfinanzhof hatte bereits geklärt, dass der Fahrstuhl ein "medizinisches Hilfsmittel im engeren Sinne" darstellt, das ausschließlich von Kranken oder Behinderten angeschafft werde, um ihr Leiden zu lindern. Bei solchen Gegenständen muss nicht vor der Anschaffung ein amtsärztliches Attest eingeholt werden, denn hier kommen nicht die strengen Anforderungen des § 64 Abs. 1 Nr. 2e EStDV zur Anwendung (BFH-Urteil vom 6.2.2014, VI R 61/12).

Lohnsteuer kompakt: Der volle Abzug im Jahr der Verausgabung kann allerdings ins Leere laufen, wenn die außergewöhnlichen Belastungen höher sind als der Gesamtbetrag der Einkünfte, von dem sie abgezogen werden sollen. So bringt die steuerliche Absetzbarkeit nicht den gewünschten Entlastungseffekt. Für diesen Fall hat der Bundesfinanzhof eine Billigkeitsregelung angeregt (§ 163 AO): Betroffene sollten die Möglichkeit haben, die hohen Aufwendungen auf mehrere Jahre zu verteilen (BFH-Urteil vom 22.10.2009, BStBl. 2010 II S. 280).

(2015): Wie werden die Kosten für Umbaumaßnahmen aufgrund einer Behinderung berücksichtigt?