Wenn Sie mit Ihren Ausgaben unter der zumutbaren Eigenbelastung bleiben, lohnt es sich gar nicht, die Kosten in der Steuererklärung anzugeben.

Für das Finanzamt zählt nicht, wann die Kosten angefallen sind, sondern wann Sie diese gezahlt haben. So sollten Sie versuchen, mehrere Ausgabe-Positionen in ein Jahr zu legen, um die Summe der Ausgaben zu erhöhen und so über das Limit Ihrer zumutbaren Eigenbelastung zu kommen.

Beispiel

Steht eine hohe Zahnarztrechnung an, die aber erst im kommenden Jahr fällig wird? Wenn Sie jedoch bereits für das laufende Jahr andere Ausgaben unter den außergewöhnlichen Belastungen verbuchen könnten, bitten Sie Ihren Zahnarzt um eine vorzeitige Rechnung oder um eine Teilrechnung. So können Sie möglicherweise alle Ausgaben, die über der zumutbaren Belastung liegen, noch in der Steuererklärung für das laufende Jahr geltend machen.

Wichtig: Die zumutbare Belastung wird nur bei den allgemeinen außergewöhnlichen Belastungen abgezogen. Ausgaben, die bei den besonderen außergewöhnlichen Belastungen angesetzt werden, bleiben ungekürzt.

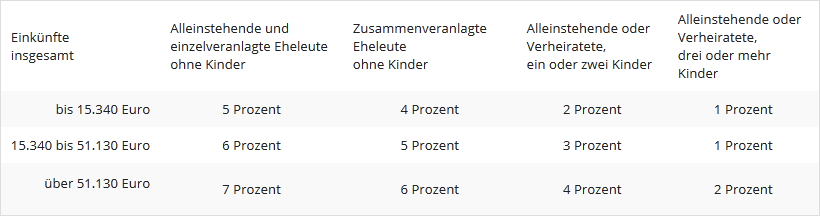

Anhand dieser Tabelle können Sie ungefähr Ihre zumutbare Eigenbelastung berechnen:

(2015): In welcher Höhe kann ich die außergewöhnlichen Belastungen geltend machen?

Wer kann den Pflege-Pauschbetrag beantragen?

Anspruch auf einen Pflegepauschbetrag hat, wer eine pflegebedürftige Person in deren oder in seiner eigenen Wohnung betreut und pflegt. Voraussetzung ist, dass der Pflegebedürftige "hilflos" ist. Und das bedeutet, dass er in Pflegestufe III eingestuft sein muss oder das Merkzeichen "H" im Behindertenausweis hat. Ferner ist erforderlich, dass zwischen der Pflegeperson und dem Pflegebedürftigen eine enge persönliche Beziehung besteht, ohne dass es dabei auf das Verwandtschaftsverhältnis ankommt. Der Pflegepauschbetrag ist dafür da, um Sie für Belastungen zu entschädigen, die meist schwierig nachzuweisen sind. Aus diesem Grund können Sie den Pflegepauschbetrag ohne Nachweise erhalten, lediglich die Voraussetzungen müssen nachweislich erfüllt sein. Wichtig ist, dass Sie die zu pflegende Person in deren oder in Ihrer Wohnung betreuen. Es muss sich um einen Angehörigen, wie beispielsweise einen Ehegatten, Kinder, Eltern, Schwiegereltern, Verlobte oder Pflegekinder handeln. Auch, wenn Sie sich um einen Lebensgefährten oder eingetragenen Partner kümmern, wird dies anerkannt. Ebenso kann ein persönliches Verhältnis zu weiteren Personen bestehen, mit denen Sie nicht verwandt sind, beispielsweise Freunde oder Nachbarn.

Teilen Sie sich mit jemand anderem die Pflege der hilflosen Person, wird der Pflegepauschbetrag unter Ihnen zu gleichen Teilen aufgeteilt. Dabei ist es unwichtig, wer die meiste Arbeit an der Pflege leistet oder ob wirklich beide Pflegepersonen in Ihrer Steuererklärung den Pauschbetrag geltend machen. Bei zwei pflegenden Personen bekommt jeder den halben Pauschbetrag.

Beispiel: Sie betreuen Ihren pflegebedürftigen Vater gemeinsam mit Ihrer Mutter. So steht Ihnen und Ihrer Mutter anteilig ein Pflegepauschbetrag von 462 Euro zu. Das gilt leider auch, wenn Ihre Mutter keine Steuererklärung macht und diesen Pauschbetrag also gar nicht steuermindernd verwenden kann.

Tipp

Wenn Sie über die Pflege hinaus die hilfebedürftige Person auch noch finanziell unterstützen, können Sie für Unterhalt im Jahre 2015 bis zu 8.472 Euro (2014: 8.354 Euro, 2013: 8.130 Euro) Steuerermäßigung unter den außergewöhnlichen Belastungen erlangen. Das geht jedoch nur, wenn für die Person, die Sie pflegen, niemand einen Anspruch auf Kindergeld oder den Kinderfreibetrag hat. Dieser Betrag ist kein Pauschbetrag, sondern ein Höchstbetrag. Unterhaltsleistungen müssen zwar grundsätzlich nachgewiesen werden, doch dies ist nicht erforderlich, wenn die unterstützte Person in Ihrem Haushalt lebt.

(2015): Wer kann den Pflege-Pauschbetrag beantragen?

Wer kann Krankheitskosten als außergewöhnliche Belastungen geltend machen?

Jeder, der Krankheitskosten nachweisen kann, kann sie auch in der Steuererklärung angeben. Hierzu brauchen Sie eine Quittung, eine Rechnung und in manchen Fällen ein ärztliches Attest. Dabei ist es gleichgültig, ob Sie selbst die Ausgabe für eine eigene Krankheit, für die Ihres Ehepartners oder für ein Kind tätigen, für das Sie Anspruch auf Kindergeld haben. Es zählt der Zeitpunkt, zu dem Sie die Rechnung bezahlt haben, nicht der Zeitpunkt, zu dem die Rechnung fällig wurde.

Tipp

Haben Sie krankheitsbedingte Ausgaben in Zusammenhang mit einem Wegeunfall oder einem Arbeitsunfall, dann sollten Sie diese als Werbungskosten oder als Betriebsausgaben angeben. Das gilt auch für Kosten, die wegen einer Berufskrankheit oder wegen einer krankheitsbedingten Umschulung entstehen. Der Vorteil ist, dass in diesem Fall eine zumutbare Belastung nicht angerechnet wird.

(2015): Wer kann Krankheitskosten als außergewöhnliche Belastungen geltend machen?

Kann ich Unterhaltsleistungen für meine Kinder geltend machen?

Wenn Sie keinen Anspruch auf Kindergeld oder Freibeträge für Ihr volljähriges Kind haben, können Sie in den betreffenden Monaten auch Ihre Unterhaltsleistungen für Ihr bedürftiges Kind als außergewöhnliche Belastungen geltend machen.

(2015): Kann ich Unterhaltsleistungen für meine Kinder geltend machen?