Jeśli dotyczy to Ciebie, musisz złożyć wniosek, aby część Twojej emerytury wynikająca z tych podwyższonych składek była opodatkowana nie według wysokiej stawki podatkowej (2022: 82 procent emerytury), ale według znacznie korzystniejszego udziału w zyskach. Część emerytury podlegająca niższemu opodatkowaniu to klauzula otwarcia, którą znajdziesz w zaświadczeniu od swojego ubezpieczyciela emerytalnego.

Jeśli od 65. roku życia otrzymujesz ustawową emeryturę w wysokości 1.500 Euro miesięcznie i możesz przedstawić urzędowi skarbowemu zaświadczenie od płatnika emerytury, że 30 procent (to klauzula otwarcia) wypłaty emerytury wynika z podwyższonych składek, obliczenie wygląda następująco:

Dla 70 procent emerytury: normalne opodatkowanie po odliczeniu kwoty wolnej od podatku: 1.500 Euro x 70 procent = 1.050 Euro x 12 miesięcy = 12.600 Euro minus kwota wolna od podatku (na przykład) 42 procent = 7.308 Euro.

W przypadku części, dla której obowiązuje klauzula otwarcia w wysokości 30 procent, stosuje się korzystniejszy udział w zyskach: 1.500 Euro x 30 procent = 450 Euro x 12 miesięcy = 5.400 Euro x 18 procent = 972 Euro. W tym przypadku należałoby więc opodatkować 8.280 Euro. Bez klauzuli otwarcia należałoby opodatkować 10.440 Euro.

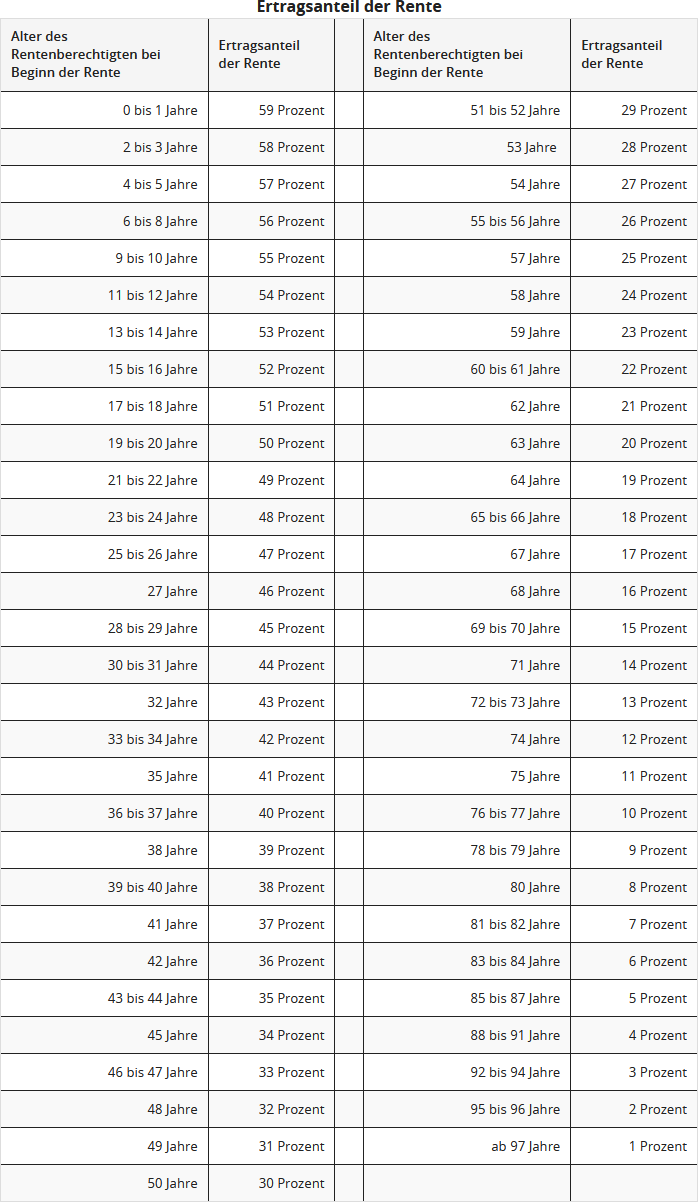

Udział w zyskach zależy od wieku emeryta w momencie rozpoczęcia wypłaty emerytury, wynosi na przykład 19 procent dla 64-latków, 18 procent dla 65- i 66-latków oraz 17 procent dla 67-latków.

W poniższej tabeli znajdziesz wysokość udziału w zyskach w zależności od wieku w momencie rozpoczęcia emerytury; jest on automatycznie obliczany przez Lohnsteuer kompakt:

Pod koniec maja 2021 r. Federalny Trybunał Finansowy opublikował dwa wyroki dotyczące możliwego podwójnego opodatkowania emerytur. Skargi zainteresowanych emerytów nie powiodły się. BFH uznaje podwójne opodatkowanie za możliwe tylko w nielicznych przypadkach. Uważa, że podstawowa systematyka opodatkowania emerytur jest zgodna z prawem, czyli ograniczone odliczenie wydatków na zabezpieczenie emerytalne w okresie aktywności zawodowej, połączone z częściowym zwolnieniem emerytur z podatku w fazie wypłaty. Podwójne opodatkowanie może wystąpić dopiero w przypadku późniejszych roczników emerytalnych (wyroki BFH z 19.5.2021, X R 33/19 i X R 20/21). Jednak przegrani skarżący złożyli skargę konstytucyjną przeciwko obu decyzjom BFH (Az. 2 BvR 1143/21 i 2 BvR 1140/21).

Chodzi o to, jak dokładnie oblicza się podwójne opodatkowanie. BFH przyjął bardzo schematyczne podejście, które tylko w pojedynczych przypadkach prowadzi do zbyt wysokiego opodatkowania emerytur. W celu obliczenia ewentualnego podwójnego opodatkowania obowiązuje zasada wartości nominalnej. Należy - mówiąc w uproszczeniu - porównać faktycznie wpłacone i objęte ulgą wydatki na zabezpieczenie emerytalne z faktycznie wypłaconymi i częściowo zwolnionymi kwotami emerytur. Nie należy ani dyskontować, ani uwzględniać inflacji.

Niektórzy eksperci, a także skarżący w sprawie X R 33/19, byli jednak zdania, że w fazie aktywności zawodowej nie nabywa się kwot emerytalnych w formie pieniężnej, lecz czyste punkty wynagrodzenia. Faktyczna wysokość emerytury krystalizuje się dopiero znacznie później. Jednak BFH nie zagłębił się w "zawiłości" matematyki finansowej i ubezpieczeniowej, lecz porównuje wpłacone i wypłacone kwoty pieniężne. Czy jest to słuszne, czy też istnieje korzystniejsze dla podatników rozliczenie, mają rozstrzygnąć sędziowie konstytucyjni w Karlsruhe.

Obecnie rząd federalny i kraje związkowe w końcu zdecydowały się na wydawanie tymczasowych decyzji podatkowych w odniesieniu do spornego punktu. Konkretnie: ustalenia podatkowe są wydawane tymczasowo w odniesieniu do "opodatkowania rent dożywotnich i innych świadczeń z podstawowego zabezpieczenia zgodnie z § 22 numer 1 zdanie 3 litera a podwójna litera aa EStG". Klauzula tymczasowa zostanie dołączona do wszystkich decyzji o podatku dochodowym za okresy rozliczeniowe od 2005 r., w których ujęto rentę dożywotnią lub inne świadczenie z tzw. podstawowego zabezpieczenia (pismo BMF z 30.8.2021, V A 3 - S 0338/19/10006 :001).

Oznacza to, że emeryci otrzymają teraz decyzje o podatku dochodowym z informacją o - częściowej - tymczasowości ustalenia podatkowego. Jeśli Federalny Trybunał Konstytucyjny uzna, że obecne opodatkowanie emerytur ustawowych oraz emerytur z zawodowych funduszy emerytalnych i podobnych zabezpieczeń emerytalnych jest niezgodnie z konstytucją zbyt wysokie, decyzje podatkowe wydane teraz i w przyszłości mogą zostać zmienione bez wcześniejszego odwołania.