Ce este o rentă viageră legală?

O rentă viageră legală este o plată constantă, legată pe viață de o persoană. Acestea includ pensiile de vârstă, de invaliditate și de urmaș din asigurările legale de pensie, casa de pensii agricolă sau instituțiile de asigurări profesionale. Aceste pensii sunt impozitate doar parțial, iar cota de impozitare depinde de anul începerii pensiei.

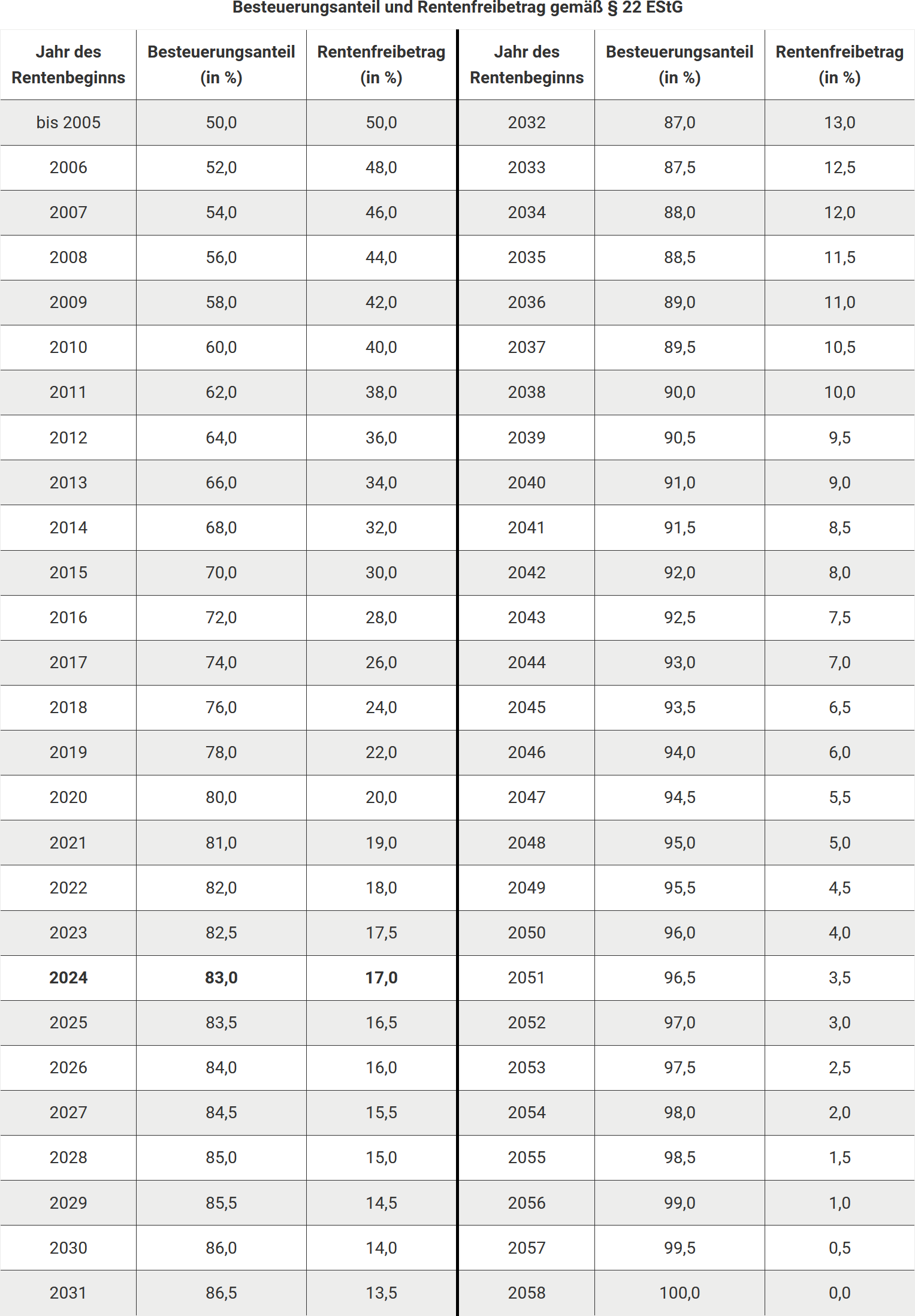

Cota de impozitare și suma neimpozabilă a pensiei

Dacă ieșiți la pensie în 2024, cota impozabilă a pensiei dumneavoastră este de 83 %. Partea neimpozabilă a pensiei este stabilită în anul următor începerii pensiei și rămâne neschimbată pe toată durata plății pensiei. Majorările de pensie care au loc ca urmare a ajustărilor sunt însă impozitate integral.

Notificare către administrația financiară

Pensionarii pot solicita de la asigurările legale de pensie o „Notificare pentru prezentare la administrația financiară”. Această notificare conține datele relevante pentru declarația fiscală și este trimisă automat în anii următori. Nu este necesară o introducere suplimentară a cotei de impozitare în declarația fiscală.

Tipuri de rente

Rentele includ în special:

- Pensii de vârstă

- Pensii de invaliditate

- Pensii de incapacitate de muncă

- Pensii de văduv/văduvă

- Pensii de orfan

- Pensii de educație

De asemenea, trebuie declarate plăți unice, cum ar fi ajutoarele de deces sau compensațiile pentru pensii mici.

Reguli speciale pentru persoanele persecutate de regimul nazist

Dacă în calculul pensiei au fost luate în considerare perioade de persecuție în sensul art. 1 din Legea federală de despăgubire (BEG), informați administrația financiară în mod informal. Acest lucru se aplică și pensiilor de urmaș, dacă persoana decedată a fost recunoscută ca persecutată. Administrația financiară verifică dacă aceste pensii sunt scutite de impozit.

Ce este o rentă viageră legală?

Cum se impozitează pensia statuară?

Din 2005, conform Legii privind veniturile din pensii, pensia legală este impozitată conform principiului impozitării ulterioare. Aceasta înseamnă că o parte din pensie este impozabilă, în timp ce restul rămâne neimpozabil. Procentul impozabil depinde de anul începerii pensiei.

Procentul de impozitare:

- Începerea pensiei înainte de 2005: 50 % parte neimpozabilă.

- Începerea pensiei între 2005 și 2024: Procentul de impozitare crește în fiecare an. Pentru 2024, acesta este de 83 %.

- Începerea pensiei din 2025: Procentul crește anual cu 0,5 puncte procentuale și ajunge la 100 % din 2058.

Calculul sumei neimpozabile din pensie:

- În primul și al doilea an de pensie, pensia este impozitată cu procentul stabilit.

- Din al treilea an, suma neimpozabilă din pensie rămâne constantă și neschimbată pe viață.

- Majorările de pensie sunt integral impozabile din al treilea an.

Hans Müller a ieșit la pensie în 2009 și a primit în 2023 o pensie de 12.000 Euro. Cu un procent de impozitare de 58 %, 6.960 Euro sunt impozabili. Suma sa neimpozabilă este de 5.040 Euro. Atâta timp cât veniturile sale sunt sub suma de bază neimpozabilă de 11.784 Euro (2024), nu trebuie să depună o declarație fiscală.

Cheltuieli profesionale:

- Biroul fiscal deduce automat o sumă forfetară pentru cheltuieli profesionale de 102 Euro.

- Cheltuieli mai mari (de exemplu, consultanță fiscală sau pentru pensii) pot fi revendicate, dar trebuie dovedite.

Dacă domnul Müller iese la pensie abia în 2024 și primește o pensie anuală de 15.000 Euro, 12.450 Euro ar fi impozabili (83 %). Deoarece depășește suma de bază neimpozabilă, ar trebui să depună o declarație fiscală.

Important: Suma neimpozabilă din pensie rămâne aceeași chiar și în cazul ajustărilor de pensie și se referă la o sumă fixă. Prin urmare, viitoarele majorări de pensie trebuie impozitate integral.

Cum se impozitează pensia statuară?

Ce înseamnă clauza de deschidere?

Ce înseamnă clauza de deschidere?

Clauza de deschidere se referă la impozitarea ulterioară și are scopul de a evita o supraimpozitare nedreaptă. Persoanele care desfășoară activități independente și care au plătit voluntar contribuții mai mari la un fond de pensii profesional de-a lungul mai multor ani pot beneficia de clauza de deschidere dacă contribuțiile lor au depășit plafonul de contribuție al asigurării legale de pensii.

Plafonul de contribuție și plățile voluntare

Plafonul de contribuție este recalculat anual și stabilește până la ce venit se percep contribuții la asigurarea de pensii. Pentru veniturile care depășesc acest plafon, de obicei nu se datorează contribuții, cu excepția cazului în care se efectuează plăți voluntare – de exemplu, ca persoană care desfășoară activități independente.

Problema fiscală

O persoană care desfășoară activități independente a plătit voluntar contribuții mai mari din venitul său impozitat și primește o pensie mai mare la pensionare. Fără clauza de deschidere, această pensie ar trebui impozitată cu cota integrală de impozitare (în 2024: 83 %), ceea ce ar putea duce la o impozitare prea mare.

Utilizarea clauzei de deschidere

Pentru a evita acest lucru, pensionarul poate solicita ca pensia să fie împărțită într-o parte voluntară și una legală, cu condiția să fi plătit contribuțiile mai mari cu cel puțin zece ani înainte de 31.12.2004. Partea din pensie bazată pe contribuțiile majorate va fi apoi impozitată cu cota de venit mai favorabilă.

Exemplu

Un pensionar primește o pensie de 1.500 Euro lunar de la vârsta de 65 de ani. Dacă poate dovedi că 30 % din pensie se bazează pe contribuții majorate, se va face următoarea împărțire:

- 70 % din pensie (1.050 Euro) sunt impozitate normal.

- 30 % din pensie (450 Euro) sunt impozitate cu o cotă de venit de 18 %.

Rezultat: Trebuie impozitați doar 8.280 Euro, în loc de 10.440 Euro fără clauza de deschidere.

Calculul cotei de venit

Cota de venit depinde de vârsta pensionarului la începutul plății pensiei:

- 64 de ani: 19 %

- 65-66 de ani: 18 %

- 67 de ani: 17 %

Sfat pentru utilizarea clauzei de deschidere

Persoanele afectate ar trebui să se asigure la cererea de pensie că partea din pensie bazată pe contribuțiile majorate este corect împărțită. Certificatul de la fondul de pensii conține toate informațiile necesare pentru biroul fiscal.

Ce înseamnă clauza de deschidere?

Ce cheltuieli aferente pot deduce ca pensionar?

Chiar și ca pensionar, puteți deduce cheltuielile legate de pensia dumneavoastră în declarația fiscală ca cheltuieli profesionale. Dacă ați avut cheltuieli profesionale care sunt în total sub 102 Euro, nu merită să le introduceți. Biroul fiscal ia automat în considerare o sumă forfetară pentru cheltuieli aferente de 102 Euro, această sumă este dedusă imediat din veniturile dumneavoastră. Această sumă forfetară este luată în considerare pentru toate pensiile și toate veniturile care trebuie declarate ca alte venituri. Este o sumă anuală care nu este redusă, chiar dacă condițiile nu au fost îndeplinite pe tot parcursul anului sau dacă nu au fost înregistrate venituri pentru întregul an. Suma forfetară pentru cheltuieli aferente este legată de persoană și se acordă separat fiecărui soț, de îndată ce acesta are veniturile corespunzătoare.

Sfat: Dacă aveți cheltuieli mai mari care depășesc suma forfetară de 102 Euro, merită cu siguranță să le introduceți. Totuși, ar trebui să aveți la îndemână și dovezile și să le atașați la declarația fiscală. Dacă aveți cheltuieli pentru un consultant fiscal, biroul fiscal recunoaște doar costurile ca cheltuieli profesionale care sunt legate de pensia dumneavoastră. De aceea, rugați consultantul fiscal să specifice separat în factura sa partea care se referă direct la pensia dumneavoastră.

Ca cheltuieli profesionale puteți deduce, de exemplu, cheltuieli pentru un

- consilier de pensii,

- avocat în caz de litigii privind pensia,

- consultant fiscal (doar pentru anexa R), dar și

- costuri legate de solicitarea unei pensii (costuri de transport, rechizite de birou, poștă, costuri telefonice)

- taxe judiciare, dacă procesul se referă la pensia dumneavoastră

- cotizații sindicale pe care le plătiți ca pensionar

- taxă forfetară de administrare a contului de 16 Euro pe an

Dacă nu sunteți sigur dacă biroul fiscal va recunoaște o anumită cheltuială, pur și simplu declarați-o și atașați dovezile. Astfel, decide funcționarul fiscal.

Ce cheltuieli aferente pot deduce ca pensionar?

Ce reglementează Legea privind veniturile din pensii din 2005?

Legea privind veniturile din pensii din 2005 reglementează impozitarea pensiilor și se aplică atât pensionarilor care erau deja la pensie în 2005, cât și viitorilor pensionari. Povara fiscală pentru noii pensionari crește în fiecare an, dar există și avantaje pentru angajați prin intermediul pensiilor subvenționate fiscal.

Pensii subvenționate fiscal

Pe lângă asigurarea legală de pensie, sunt recunoscute și asigurările private de pensie ca măsură de economisire pentru bătrânețe, în special pensia de bază sau pensia Rürup. Contribuțiile la asigurările private de pensie sunt subvenționate fiscal doar dacă oferă o pensie pe viață. Asiguratul trebuie să aibă cel puțin 60 de ani la începutul plății pensiei. Pentru contractele încheiate după 2012, plata pensiei nu poate începe înainte de vârsta de 62 de ani. Acest lucru asigură că produsele sunt destinate exclusiv economisirii pentru bătrânețe.

Impozitarea pensiilor

Din 2005, 50 % din veniturile din pensii sunt impozitate. Între 2006 și 2020, procentul impozabil al pensiilor crește anual cu două puncte procentuale, iar din 2021 cu un punct procentual pe an. Cu toate acestea, din 2023, procentul de impozitare pentru noii pensionari crește doar cu jumătate de punct procentual anual. Pensiile care încep din 2024 au astfel un procent de impozitare de 83 %. Procentul complet de impozitare de 100 % va fi atins pentru prima dată în 2058.

Decizia privind dubla impozitare

În mai 2021, Curtea Federală de Finanțe (BFH) a decis că o dublă impozitare a pensiilor este posibilă doar în cazuri individuale. BFH consideră că sistemul de bază al impozitării pensiilor este legal, inclusiv deducerea limitată a contribuțiilor la pensii și scutirea parțială de impozit a pensiilor. Curtea Constituțională Federală (BVerfG) a respins în noiembrie 2023 plângerile constituționale împotriva deciziilor BFH, deoarece nu au fost suficient motivate.

Ce urmează pentru cei afectați?

Este probabil ca notele preliminare din deciziile de impozitare a veniturilor să fie eliminate în curând. Cei care cred că în cazul lor există o dublă impozitare ar trebui să continue să depună obiecții împotriva deciziilor fiscale actuale și să prezinte un calcul al dublei impozitări. Dovezi adecvate, cum ar fi istoricul asigurărilor sau deciziile fiscale din perioada de plată, trebuie atașate la obiecție.

În prezent, BFH analizează din nou o posibilă dublă sau supraimpozitare a pensiilor (Az. X R 9/24). Pensionarii ar trebui, prin urmare, să își mențină obiecțiile sau să depună altele noi.

Ce reglementează Legea privind veniturile din pensii din 2005?