Introduceți aici copiii care trebuie luați în considerare în scopuri fiscale deoarece primesc fie alocație pentru copii, fie scutirea fiscală pentru copii. Acesta este cazul la

copiii minori,

copiii adulți cu vârsta de până la 25 de ani care se pregătesc profesional,

copiii cu dizabilități care nu pot să se întrețină singuri.

Am dreptul la alocația pentru copii doar pentru copiii mei biologici?

Nu. Dreptul la alocația pentru copii există pentru copiii biologici ai solicitantului și pentru copiii săi adoptați. Pentru copiii aflați în plasament, puteți solicita alocația pentru copii dacă aceștia locuiesc în familia dumneavoastră și există o relație permanentă de supraveghere, îngrijire și educație. De asemenea, relația de îngrijire cu părinții biologici nu trebuie să mai existe. Vizitele ocazionale ale părinților biologici nu sunt o problemă. Dacă ați luat frați în gospodăria dumneavoastră, aveți dreptul la alocația pentru copii dacă aceștia pot fi asimilați copiilor aflați în plasament.

Alocația pentru copii se plătește și dacă în gospodăria dumneavoastră locuiește un copil vitreg sau un nepot. În aceste cazuri, nu există o relație de filiație în sensul legislației fiscale. Prin urmare, părinții vitregi sau bunicii nu beneficiază automat de o deducere fiscală pentru copii, ci doar dacă părinții biologici transferă deducerile pentru copii în anexa K către noile persoane de referință. Dacă pentru orfani sau copiii care nu știu unde se află părinții lor nu există o altă persoană îndreptățită, copiii pot primi ei înșiși alocația pentru copii. Ei primesc suma care le-ar reveni pentru propriul lor prim copil.

Dacă, în calitate de părinți, ați dat un copil spre adopție, relația de filiație dintre dumneavoastră și copil se încheie în acel moment. În același timp, se încheie și dreptul dumneavoastră la alocația pentru copii și la deducerile fiscale.

Tipp

Pentru un copil pe care l-ați primit în gospodăria dumneavoastră cu intenția de a-l adopta, puteți primi alocația pentru copii chiar înainte de adopție, deoarece, de obicei, există o relație de plasament.

Ce sume forfetare sau alocații se aplică pentru copii cu dizabilități?

Indemnizația pentru copii, deducerea fiscală pentru copii și deducerea BEA

Puteți primi indemnizația pentru copii, deducerea fiscală pentru copii și deducerea pentru nevoile de îngrijire, educație sau formare (deducerea BEA) pentru copilul dumneavoastră cu dizabilități și după vârsta de 18 sau 25 de ani, dacă dizabilitatea copilului dumneavoastră a apărut înainte de împlinirea vârstei de 25 de ani. În același timp, aveți dreptul la alte avantaje fiscale legate de indemnizația pentru copii, cum ar fi suplimentul pentru copii la indemnizația de pensie.

Deducerea pentru dizabilitate

În funcție de gradul de dizabilitate, fiecare persoană cu dizabilități are dreptul la o deducere pentru dizabilitate, care acoperă toate cheltuielile curente, tipice și direct legate de dizabilitate. Această sumă variază între 384 și 7.400 Euro.

Sfat: Părinții pot solicita transferul deducerii copilului dacă acesta nu are un venit impozabil.

Deducerea pentru îngrijire

Pe lângă deducerea pentru dizabilitate, puteți beneficia de deducerea pentru îngrijire. Această deducere este acordată direct părinților care îngrijesc. Începând cu 2021, deducerea pentru îngrijire la domiciliu este dublată pentru gradul de îngrijire 4 sau 5 și se introduce o deducere pentru gradele de îngrijire 2 și 3. Deducerea este de

pentru gradul de îngrijire 2: 600 Euro

pentru gradul de îngrijire 3: 1.100 Euro

pentru gradul de îngrijire 4 sau 5 sau neputință: 1.800 Euro

Sfat: Deducerea pentru îngrijire este o sumă anuală forfetară. O primiți și în întregime, chiar dacă nu ați îngrijit copilul cu dizabilități pe tot parcursul anului. Acesta poate fi cazul, de exemplu, dacă copilul dumneavoastră este cazat într-un cămin în timpul săptămânii.

Cheltuieli extraordinare

Costurile care rezultă din dizabilitatea copilului dumneavoastră, de exemplu cazarea într-un cămin sau costurile pentru un serviciu de îngrijire ambulatorie, pot fi deduse ca cheltuieli extraordinare în declarația fiscală.

Sfat: Acest lucru este avantajos dacă costurile sunt mult mai mari decât deducerea pentru dizabilitate și îngrijire, deoarece, pentru a deduce costurile ca cheltuieli extraordinare, trebuie să renunțați la deducerea forfetară.

Costuri de îngrijire a copilului

Părinții pot deduce până la două treimi din costurile de îngrijire a copilului, maximum 4.000 Euro pe copil, ca cheltuieli speciale. Acest lucru se aplică și copiilor fără dizabilități până la vârsta de 14 ani. Pentru copiii cu dizabilități, puteți solicita costuri de îngrijire și după această vârstă. De obicei, dovada constă în legitimația de handicap, decizia oficiului de asistență socială, decizia de pensie sau un raport medical. Dizabilitatea trebuie să fi apărut înainte de împlinirea vârstei de 25 de ani.

Tipp

Dacă casa de asigurări de familie vă respinge cererea, dar considerați că aveți dreptul la indemnizația pentru copii, ar trebui să depuneți o contestație în termenul legal. Decizia casei de asigurări de familie va fi reexaminată.

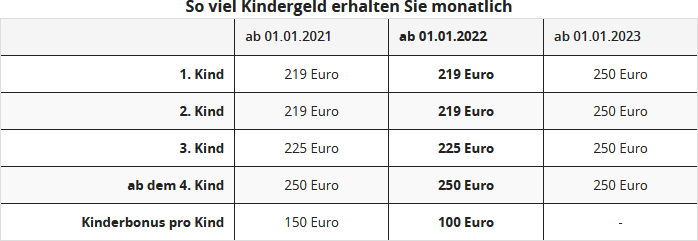

Primesc același cuantum al alocației pentru toți copiii mei?

Dacă aveți mai mulți copii, nu veți primi același cuantum al alocației pentru fiecare copil. Dreptul la alocația pentru copii este:

Alocația pentru copii este plătită întotdeauna pentru copiii până la vârsta de 18 ani. Nu contează cât de mare este venitul copilului.

Pentru copiii majori, dreptul continuă până la împlinirea vârstei de 25 de ani, atât timp cât sunt în formare sau fac serviciu voluntar. Alocația pentru copii este plătită de biroul de prestații familiale al Agenției Federale pentru Ocuparea Forței de Muncă. Membrii serviciului public sau beneficiarii de pensii primesc banii de la angajatorii lor.

Un copil pentru care nu primiți personal alocații familiale poate crește dreptul la alocații familiale pentru ceilalți copii ai dvs. ca așa-numit copil contabilizat. De exemplu: Un cuplu căsătorit are trei copii împreună, iar bărbatul are și un copil dintr-o relație anterioară. Copilul locuiește cu mama sa biologică, care primește și ea alocație pentru copii.

Dacă a doua soție își numește acum soțul ca beneficiar, primul copil al acestuia poate fi inclus ca copil luat în considerare. Cuplul nu va primi alocații familiale pentru acest copil, însă ceilalți copii vor fi luați în calcul ca al doilea, al treilea și al patrulea copil. În consecință, familia va primi cu 372 de euro mai mult alocație pentru copii pe parcursul anului.

Notă: Curtea Fiscală Federală s-a pronunțat cu privire la așa-numiții copii numărați în contextul parteneriatelor necăsătorite după cum urmează: Dacă părinții unui copil comun trăiesc împreună într-un parteneriat necăsătorit și doi copii mai mari ai unuia dintre părinți dintr-o altă relație sunt, de asemenea, incluși în gospodăria lor, celălalt părinte nu primește cuantumul majorat al alocației pentru copii pentru un al treilea copil pentru copilul comun în conformitate cu articolul 66 alineatul (1) EStG (hotărârea BFH din 25 aprilie 2018, III R 24/17).

Cum sunt legate alocația pentru copii și deducerea fiscală pentru copii?

Pentru scutiri se aplică aceleași condiții ca pentru dreptul la alocația pentru copii: trebuie să existe o relație de rudenie, copilul trebuie să facă parte din gospodăria dumneavoastră și să fie sub 18 ani sau să îndeplinească condițiile pentru prelungirea dreptului la alocația pentru copii.

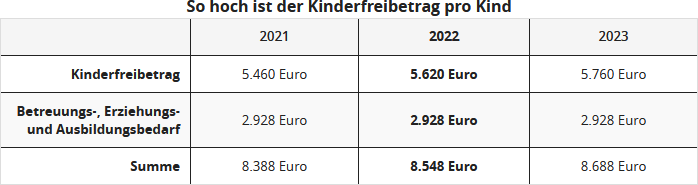

Scutirea anuală pentru copii este de 5.620 Euro în anul 2022 pentru părinții care sunt impozitați împreună, iar scutirea BEA (pentru îngrijire, educație și formare) este de 2.928 Euro. Astfel, părinții au dreptul la o scutire totală de 8.548 Euro pe copil pentru anul fiscal 2022. Pentru persoanele impozitate separat sau singure, fiecare părinte are dreptul la jumătate din scutire.

Verificarea celei mai avantajoase opțiuni

Aceste scutiri sunt acordate în cadrul evaluării fiscale doar dacă economiile fiscale din scutiri sunt mai mari decât alocația pentru copii, fiind relevant dreptul la alocația pentru copii și nu alocația efectiv primită. Nu trebuie să calculați singur acest lucru. O face administrația financiară, iar în limbaj fiscal acest proces se numește verificarea celei mai avantajoase opțiuni.

Atenție: În practică, există numeroase cazuri în care facilitățile legate de copii nu sunt acordate, deoarece există un "drept la alocația pentru copii" care trebuie luat în considerare, dar care de facto nu a fost plătit. Și mai ales: deoarece plata retroactivă a alocației pentru copii a fost limitată prin lege la șase luni, de multe ori alocația pentru copii nu mai poate fi realizată retroactiv. Cu alte cuvinte: părinții care au uitat să solicite la timp alocația pentru copii, deși aveau dreptul la aceasta, rămân mai mult sau mai puțin fără nimic în ceea ce privește impozitul pe venit, deoarece "dreptul la alocația pentru copii" este luat în considerare.

Astfel, se impozitează minimul de existență al copiilor. În prezent, există însă o rază de speranță: foarte ascunsă în "Legea împotriva muncii ilegale și a abuzului de prestații sociale" se află o modificare legislativă care afectează facilitățile legate de copii în impozitul pe venit. Datorită unei modificări a § 31 EStG, acum nu mai contează alocația pentru copii la care aveți dreptul, ci cea plătită, dacă alocația pentru copii a fost solicitată prea târziu și nu a fost plătită. Cei afectați pot beneficia astfel de scutirile fiscale în cadrul evaluării fiscale.

Nu toate costurile pot fi deduse fiscal. De exemplu, dacă copilul dumneavoastră frecventează un internat, trebuie să excludeți cheltuielile pentru cazare, îngrijire și masă ale copilului dumneavoastră. De asemenea, îmbrăcămintea școlară și transportul la școală nu pot fi deduse ca taxe școlare.

Același lucru este valabil pentru materiale de învățare, precum și pentru cărți școlare sau computere pe care le cumpărați dumneavoastră. De asemenea, costurile pentru cursuri suplimentare sau excursii de clasă nu pot fi declarate în declarația fiscală.

În cele din urmă, costurile pentru meditații private individuale, școli de muzică, cluburi sportive, cursuri de vacanță și meditații nu sunt deductibile.

Alocația pentru copii și deducerea fiscală pentru copii sunt o ușurare fiscală pentru cheltuielile pe care părinții le au din cauza copiilor. Dreptul la alocația pentru copii există automat de la naștere, dar trebuie solicitat în scris. Nu copiii au dreptul la alocația pentru copii, ci părinții sau tutorii care sunt responsabili pentru bunăstarea copilului.

Alocația pentru copii Alocația pentru copii este o sumă plătită lunar, pe care părinții o primesc de obicei de la casa de familie. Alocația pentru copii nu trebuie impozitată. Valoarea alocației pentru copii depinde de numărul de copii.

Deducerea fiscală pentru copii Deducerea fiscală pentru copii nu se plătește, spre deosebire de alocația pentru copii. Deducerea se scade din venitul impozabil. Astfel, are un efect de reducere a impozitului la calculul impozitului pe venit. Alocația pentru copii plătită deja lunar reprezintă un avans pentru deducerea fiscală pentru copii. În anul 2022, deducerea fiscală pentru copii este de 5.620 Euro pentru părinții impozitați împreună, altfel 2.810 Euro pentru fiecare părinte. Deducerea BEA (pentru nevoi de îngrijire, educație și formare) este de 2.928 Euro.

Alocația pentru copii și deducerea fiscală pentru copii sunt interconectate. Biroul fiscal determină automat, printr-o verificare a avantajului, dacă alocația pentru copii sau deducerea fiscală pentru copii este mai avantajoasă pentru contribuabil la sfârșitul unui an fiscal.

Dreptul la deducerea fiscală pentru copii sau alocația pentru copii Dreptul la deducerea fiscală pentru copii îl au tutorii de la nașterea copilului până la

vârsta de 18 ani.

vârsta de 25 de ani, dacă copilul este încă în formare sau studii sau efectuează un serviciu voluntar.

Dacă copilul este cu handicap și nu se poate întreține singur, dreptul la alocația pentru copii sau deducerea fiscală pentru copii este nelimitat în timp.

Când primesc alocația pentru copii și scutirile fiscale pentru copii?

Pentru a primi alocația pentru copii, deducerea fiscală pentru copii sau deducerea pentru nevoile de îngrijire, educație sau formare (BEA), trebuie îndeplinite aceleași condiții ca și pentru alocația pentru copii. Există două baze legale diferite pentru dreptul la alocația pentru copii:

Persoanele supuse impozitului pe venit au dreptul la alocația pentru copii conform Legii impozitului pe venit (§ 31 f. și § 62 ff. EStG).

Persoanele care nu sunt supuse impozitului sau sunt supuse impozitului limitat au dreptul conform Legii federale privind alocația pentru copii.

Cei care, ca cetățeni germani, au reședința sau locul obișnuit de ședere în Germania pot depune o cerere pentru alocația pentru copii. Același lucru este valabil pentru cetățenii germani care locuiesc în străinătate, dar care sunt supuși impozitului pe venit nelimitat în Germania sau sunt tratați astfel. Străinii care locuiesc în Germania pot solicita alocația pentru copii dacă au un permis de ședere nelimitat.

Important: Plata alocației pentru copii stabilite se efectuează retroactiv doar pentru ultimele șase luni înainte de începutul lunii în care a fost primită cererea pentru alocația pentru copii. Așadar, chiar dacă alocația pentru copii este stabilită retroactiv pentru un an întreg, aceasta este plătită efectiv doar pentru ultimele șase luni.

Ce impact are șederea în străinătate a copilului meu asupra deducerii fiscale pentru copii?

Scutirea fiscală pentru copii și scutirea BEA (scutirea pentru nevoile de îngrijire, educație sau formare) sunt ambele independente de reședința copilului dumneavoastră. Cu toate acestea, trebuie să fiți supus impozitului pe venit nelimitat în Germania ca părinte.

Reședința copilului este însă relevantă pentru valoarea scutirii fiscale pentru copii, deoarece, în funcție de țară, scutirea se reduce cu un sfert, două sau trei sferturi. Pentru a evalua costurile de trai locale, Ministerul Federal de Finanțe emite o clasificare pe grupe de țări.

Clasificarea pe grupe de țări este relevantă ori de câte ori copiii se află în străinătate și are impact asupra

scutirii fiscale pentru copii,

scutirii BEA (pentru îngrijire, educație și formare),

valorii scutirii pentru formare,

calculului costurilor de îngrijire a copilului.

Șederile temporare în străinătate, cum ar fi vacanțele, nu duc la o reducere. Acest lucru se aplică și în cazul șederilor temporare, cum ar fi o formare profesională.

Notă: Chiar și pentru copiii care locuiesc în străinătatea UE sau SEE, aveți dreptul la alocația pentru copii - cu excepția cazului în care în străinătate se acordă deja prestații comparabile cu alocația pentru copii din Germania. Se dorește evitarea unei duble finanțări. Condiția este ca copilul să fie luat în considerare, adică să fie școlarizat sau, de exemplu, să studieze și să nu fi împlinit încă vârsta de 25 de ani.

Dacă copilul nu se află în scopuri de formare în spațiul UE sau SEE, se adaugă o altă condiție importantă: pentru a primi alocația pentru copii, reședința sau cel puțin șederea obișnuită trebuie să fie (în continuare) în Germania. Simplificat, dacă un copil locuiește permanent într-o țară terță din afara spațiului UE și SEE, de exemplu în SUA, nu există dreptul la alocația pentru copii în Germania. Alocația pentru copii se plătește doar dacă copilul se află cel puțin temporar în Germania și își păstrează efectiv reședința în Germania.

ACTUAL, Curtea Federală de Finanțe a decis după cum urmează: dacă un copil minor, care locuiește inițial în Germania, se află în scopuri de formare pentru mai mult de un an în afara teritoriului UE și SEE, își păstrează reședința în Germania în locuința unuia sau ambilor părinți doar dacă

o are la dispoziție în această locuință spații adecvate pentru locuire permanentă,

o le poate folosi obiectiv în orice moment și

o le folosește efectiv cu o anumită regularitate.

Păstrarea reședinței în Germania este de obicei posibilă doar dacă copilul folosește efectiv această locuință pentru cea mai mare parte a perioadelor fără cursuri, adică vacanțele școlare sau universitare (decizia BFH din 28.4.2022, III R 12/20). În cazul judecat, un copil a locuit mai mult de un an într-o țară terță la bunici pentru a învăța limba arabă la școală. BFH nu a luat o decizie finală, ci a trimis cazul înapoi la instanța inferioară. Aceasta trebuie acum să stabilească dacă există o reședință în Germania, deoarece clarificarea faptelor a fost incompletă.

Tipp

Pentru păstrarea unei reședințe în Germania în casa părinților în cazul unor șederi de mai mulți ani în străinătate, vizitele scurte, de obicei motivate de relația părinte-copil, nu sunt de obicei suficiente. Lipsa mijloacelor financiare pentru călătoriile copilului acasă nu poate compensa lipsa șederilor esențiale în Germania în perioadele fără cursuri (decizia BFH din 25.9.2014, III R 10/14). Judecătorii BFH subliniază că, în evaluarea păstrării reședinței în Germania, trebuie luate în considerare toate circumstanțele cazului individual. În cele din urmă, va conta dacă copilul a călătorit acasă în vacanțe și a petrecut majoritatea vacanțelor la părinți. Părinții ar trebui să ia măsuri de precauție împreună cu copilul lor, adică să păstreze biletele de tren și avion, să facă copii ale pașaportului, să prezinte planuri de studiu etc.

Tipp

Renunțarea la reședința din casa părintească are loc în cazul unui studiu în străinătate planificat inițial pentru un an, dar prelungit, abia după primul an de studiu (Curtea Fiscală din Saxonia Inferioară, decizia din 7.1.2020, 5 K 168/17). Această decizie nu este încă definitivă. BFH trebuie să clarifice dacă șederile în spital în Germania contează atunci când se pune problema dacă un copil care studiază în străinătate și-a păstrat reședința în Germania (nr. dosar la BFH: III R 11/21).

Tipp

De dragul bunei ordini, trebuie menționat că există particularități legate de alocația pentru copii în legătură cu țările cu care există un acord de securitate socială (de exemplu, Turcia).

Cine are dreptul la alocația pentru copii și la sumele neimpozabile?

Alocația pentru copii este independentă de venit și se plătește atunci când există un drept la aceasta. O condiție este vârsta copilului, cealaltă este așa-numita relație de filiație.

O relație de filiație există, în principiu, pentru copiii care sunt rude de gradul întâi cu dumneavoastră. Aceștia sunt, în primul rând, copiii dumneavoastră biologici, fie că sunt legitimi sau nelegitimi. Dar și copiii adoptați sunt rude de gradul întâi cu dumneavoastră. De asemenea, există o relație de filiație cu un copil aflat în plasament, dacă acesta locuiește în gospodăria dumneavoastră și aveți o relație permanentă de supraveghere, îngrijire și educație cu acesta. Relația de îngrijire și supraveghere cu părinții biologici nu trebuie să mai existe. Vizitele ocazionale ale părinților biologici nu sunt dăunătoare.

Alocația pentru copii se plătește și dacă ați primit în gospodăria dumneavoastră un copil vitreg sau nepot. În aceste cazuri, nu există o relație de filiație în sensul legislației fiscale. Prin urmare, părinții vitregi sau bunicii nu beneficiază automat de o deducere fiscală pentru copii, ci doar dacă părinții biologici transferă deducerile pentru copii către noile persoane de referință.

Acestea pot beneficia, de asemenea, de alte avantaje fiscale, cum ar fi deducerea pentru educație. Acest lucru poate fi util dacă părinții biologici plătesc puține impozite, de exemplu, pentru că încă studiază.

Până la împlinirea vârstei de 18 ani a copilului, pentru a avea dreptul la alocația pentru copii și deduceri, nu trebuie îndeplinită nicio altă condiție decât existența unei relații de filiație. După împlinirea vârstei de 18 ani, alocația pentru copii se acordă doar pentru copiii care sunt în formare profesională sau efectuează un serviciu voluntar. De asemenea, poate fi luată în considerare alocația pentru copii șomeri.

Introduceți aici prenumele copilului care aparține gospodăriei dvs.

Pentru ca un copil adult să aparțină gospodăriei dvs., nu trebuie să locuiască în permanență în gospodăria dvs. Este crucial să existe o casă de familie care să fie folosită de copil și să fiți responsabil pentru bunăstarea copilului. De asemenea, trebuie să existe o legătură de familie între dumneavoastră și copil.

Acest lucru înseamnă că un copil cu dizabilități care locuiește într-un cămin va face, de asemenea, parte din gospodăria dvs. dacă îl aduceți acasă din când în când. Acest lucru se aplică, de asemenea, copiilor aflați în formare (studii, formare profesională etc.) și copiilor care prestează servicii militare voluntare sau voluntare federale și locuiesc departe de casă și se întorc regulat la casa părinților lor. Copilul trebuie să stea acasă cel puțin șase săptămâni pe an.

Copiii pentru care nu se pot acorda alocații pentru copii (de exemplu, datorită depășirii limitei de vârstă) nu trebuie să fie incluși aici.

Sfat: Dacă nu aveți dreptul la alocația pentru copii sau scutirile fiscale pentru copilul adult, puteți solicita plățile de întreținere pentru copilul dvs. drept poveri extraordinare în lunile relevante (2022 până la 862 de euro pe lună).

Puterea AI pentru impozitul dvs:

Cu IntelliScanKI beta pentru o rambursare fără probleme!

Gata cu stresul fiscal!

Aflați cum să vă completați declarația fiscală mai rapid și mai eficient cu IntelliScan. Pur și simplu încărcați documentele - AI-ul nostru recunoaște și procesează toate informațiile importante pentru dvs.

"Die Programme überzeugten mit einem großen Leistungsumfang, einer exakten Berechnung und allen Zusatzfunktionen. Auch Ehepaare sind hier gut aufgehoben."

Finanztip 04/2026

"Der Pionier für Online-Steuererklärungen bietet Nutzern nun zusätzlich einen Import ihres digitalen Steuerbescheids und prüft auch die dort enthaltenen Daten automatisch auf Optimierungspotenzial."

WirtschaftsWoche 16/2026

"Neben einer KI-gestützten Steuerhilfe sind die Bescheidprüfung und eine effizientere digitale Kommunikation mit dem Finanzamt hinzugekommen. [...] Neben Lohnsteuerbescheinigungen kann der Cloud-Dienst nun auch Rechnungen erkennen und verarbeiten."

Chip 04/2026

Completați-vă declarația fiscală simplu cu %PROGRAM%.

Rambursare de Ø %economii_variabile% euro în mai puțin de o oră.