Cum introduc sume neimpozabile sau modificări în ELStAM?

Contribuabilii care doresc să introducă o sumă forfetară în caracteristicile electronice de deducere a impozitului pe salarii (ELStAM) trebuie să contacteze administrația financiară. Dacă doriți să solicitați o sumă forfetară pentru cheltuieli profesionale mari, puteți depune o cerere corespunzătoare. Același lucru este valabil și pentru caracteristicile de deducere care necesită cerere, cum ar fi luarea în considerare a copiilor majori, a copiilor aflați în întreținere, clasa de impozitare II pentru părinți singuri.

Chiar dacă ați utilizat deja o astfel de sumă forfetară în anul precedent și situația nu s-a schimbat semnificativ, este necesară o nouă cerere pentru noul an. Numai o sumă forfetară pentru persoanele cu dizabilități deja înregistrată va fi luată în considerare în continuare fără o nouă cerere. Același lucru este valabil dacă suma forfetară pentru persoanele cu dizabilități a fost transferată părinților pentru un copil.

În cazul în care ELStAM stocate nu sunt corecte, trebuie să solicitați o corectare la administrația financiară de reședință competentă. Pentru aceasta, utilizați formularul "Cerere de corectare a caracteristicilor electronice de deducere a impozitului pe salarii", pe care îl puteți obține de la administrația financiară sau de pe internet.

Vorsicht

Începând cu 1.1.2016, suma forfetară de impozitare pe salariu este valabilă, de regulă, timp de doi ani. Dacă în decursul celor doi ani situația se schimbă în favoarea dumneavoastră, puteți solicita modificarea sumei forfetare la administrația financiară. Totuși, dacă situația se schimbă în defavoarea dumneavoastră, sunteți obligat să solicitați modificarea sumei forfetare. O modificare poate apărea, de exemplu, în cazul schimbării angajatorului, dacă distanța până la locul de muncă sau de activitate crește sau scade semnificativ sau dacă se stabilește sau se renunță la o gospodărie dublă (§ 39a alin. 1 fraza 4-5 EStG).

(2022): Cum introduc sume neimpozabile sau modificări în ELStAM?

Cine primește prima de compensare a inflației?

Dacă angajatorii acordă angajaților lor o primă de compensare a inflației (inflație, rata inflației, rata de creștere a prețurilor), aceasta rămâne scutită de impozit și contribuții sociale până la un cuantum de 3.000 Euro. Condiția pentru scutirea de impozit este ca beneficiul să fie acordat suplimentar față de salariul datorat oricum. Regula se aplică plăților efectuate între 26.10.2022 și 31.12.2024 (§ 3 Nr. 11c EStG).

În mod natural, după modificări legislative apar întrebări, de exemplu, dacă plata unei prime de compensare a inflației este obligatorie pentru angajatori. Și, dacă aceasta este plătită, dacă angajatorii trebuie să o acorde în mod egal tuturor angajaților companiei respective. Răspunsul la prima întrebare este "Nu, nu există nicio obligație". La a doua întrebare, secretarul de stat parlamentar Katja Hessel a răspuns la întrebarea deputatului Fritz Güntzler (CDU/CSU) astfel:

"Scutirea de impozit pentru prima de compensare a inflației, decisă prin § 3 Nr. 11 EStG, nu prevede nicio reglementare conform căreia prima trebuie plătită tuturor angajaților. În plus, este vorba despre o sumă neimpozabilă, care poate fi plătită angajaților și în tranșe în perioada de beneficii" (document Bundestag 20/3987 din 14.10.2022).

Lohnsteuer kompakt

Chiar dacă atât plata de bază a primei de compensare a inflației, cât și o eventuală distribuire între angajați sunt - din punct de vedere fiscal - la discreția angajatorului, pot exista practici diferite din dreptul tarifar sau al muncii. Astfel, angajatorii nu au voie să favorizeze arbitrar anumiți angajați sau să dezavantajeze alții. Dacă nu toți angajații primesc o primă sau dacă aceasta este plătită în sume diferite, trebuie să existe motive obiective pentru tratamentul diferit. În caz contrar, se aplică principiul egalității de tratament din dreptul muncii.

Lohnsteuer kompakt

(2022): Cine primește prima de compensare a inflației?

Demisie proprie: Indemnizația de concediere este supusă regulii de o cincime?

Încetarea anticipată a relației de muncă de către angajator este de obicei dureroasă pentru angajatul afectat. Pentru o despărțire amiabilă, angajatul este adesea răsplătit cu o compensație. Ca despăgubire pentru pierderea locului de muncă, se acordă o compensație care este, de asemenea, luată în considerare cu facilități fiscale la impozitare. Dar este valabil acest lucru și în cazul unei demisii proprii?

Compensația este o despăgubire în sensul art. 24 nr. 1a EStG și face parte din "venituri extraordinare". Iar pentru aceste venituri extraordinare există o facilitate fiscală: impozitarea redusă conform așa-numitei reguli de o concime (art. 34 EStG). Cu toate acestea, este necesar, printre altele, ca aceasta să fie un "eveniment special". Acest lucru se presupune atunci când încetarea sau modificarea contractului este inițiată de angajator sau când angajatul a acționat sub o presiune juridică, economică sau factuală semnificativă sau cel puțin într-o situație de conflict pentru a evita litigiile la încheierea unui acord de încetare.

Atenție: Facilitatea fiscală nu se acordă dacă ați inițiat încetarea contractului din proprie inițiativă, adică ați demisionat fără nicio solicitare din partea angajatorului.

În prezent, Tribunalul Fiscal din Münster a decis într-un caz că o compensație este, de asemenea, supusă facilității fiscale conform regulii a cincea, în conformitate cu art. 34 alin. 2 EStG, chiar dacă angajatul a încheiat acordul de încetare din proprie inițiativă. În acest caz, angajatul a fost sub presiunea factuală semnificativă cerută de jurisprudența BFH la încheierea acordului de încetare, deoarece a acționat într-o situație de conflict pentru a evita litigiile privind continuarea relației de muncă și promovarea dorită (FG Münster din 17.3.2017, 1 K 3037/14 E, recurs IX R 16/17).

Potrivit judecătorilor fiscali, nu este dăunător pentru facilitatea fiscală faptul că angajatul a abordat angajatorul și a solicitat încheierea unui acord de încetare cu clauză de compensație. Pentru a presupune o situație de conflict, este suficient ca să fi existat o situație de interese opuse între angajator și angajat, ambele părți ale conflictului să fi contribuit la apariția conflictului și părțile să fi rezolvat conflictul prin consens.

Aceste condiții au fost îndeplinite deoarece ambele părți și-au rezolvat conflictele de interese privind o plecare anticipată din serviciu și o promovare prin acordul de încetare.

În prezent, BFH a împărtășit acest punct de vedere și a respins recursul administrației fiscale. Prin urmare, se aplică următoarele: Dacă angajatorul plătește unui angajat o compensație în cadrul încetării (amiabile) a relației de muncă, constatarea faptică a întrebării dacă angajatul a fost sub presiune factuală este de obicei superfluă (BFH, hotărârea din 13.03.2018, IX R 16/17, BStBl 2018 II p. 709).

(2022): Demisie proprie: Indemnizația de concediere este supusă regulii de o cincime?

Care este valoarea impozitului bisericesc?

Valoarea impozitului bisericesc depinde de locul dumneavoastră de reședință. Dacă locuiți în Bavaria sau Baden-Württemberg, membrii bisericii plătesc 8%, în celelalte landuri 9%. Baza este impozitul pe venit stabilit. Prin urmare, plătiți ca impozit bisericesc 8 sau 9% din impozitul pe venit.

Atenție: Impozitul bisericesc este, de asemenea, luat în considerare cu același procentaj în cadrul impozitului pe câștiguri de capital. Dacă aveți copii sau dacă în venitul dumneavoastră impozabil (zvE) aveți venituri din activități comerciale și/sau venituri impozitate conform așa-numitei proceduri parțiale de venit, zvE pentru impozitul bisericesc este calculat separat. Dacă pentru angajați sunt înregistrate alocații pentru copii în caracteristicile electronice de deducere a impozitului pe salarii (ELStAM), impozitul bisericesc lunar se calculează pe baza unui așa-numit impozit pe salariu fictiv.

Kirchensteuer und Kinder

Impozit bisericesc fără alocație pentru copii: Locuiți în Berlin și aveți un salariu brut lunar de 3.000 Euro în clasa de impozitare IV. Impozitul bisericesc lunar este de 37,11 Euro.

Impozit bisericesc cu două alocații pentru copii: Locuiți în Berlin și aveți un salariu brut lunar de 3.000 Euro în clasa de impozitare IV. Impozitul bisericesc lunar este acum de 20,39 Euro.

Dacă în ELStAM (caracteristicile electronice de deducere a impozitului pe salarii) este înregistrat un "număr de alocații pentru copii", nu se reduce impozitul lunar pe salariu, ci doar impozitul bisericesc lunar și contribuția de solidaritate lunară. Acest lucru se aplică și dacă primiți alocație pentru copii în timpul anului.

În evaluarea impozitului pe venit, alocațiile pentru copii reduc venitul impozabil doar dacă alocația pentru copii nu este mai avantajoasă decât beneficiul fiscal. Totuși, pentru calculul impozitului bisericesc și al contribuției de solidaritate, alocațiile pentru copii sunt deduse "fictiv".

Avantaj: Chiar dacă copiii sunt luați în considerare doar pentru o parte a anului, pentru calculul impozitului bisericesc și al contribuției de solidaritate se deduc întotdeauna alocația completă pentru copii și alocația BEA. Acest lucru este valabil în cazul în care formarea profesională se încheie sau la nașterea unui copil.

(2022): Care este valoarea impozitului bisericesc?

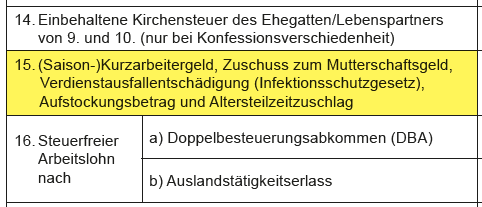

Cum sunt impozitate indemnizația de șomaj technic și indemnizația de maternitate?

Indemnizația de șomaj technic, precum și indemnizația de maternitate, nu sunt impozitate, dar sunt supuse clauzei de progresie. Astfel, primirea indemnizației de șomaj technic poate avea un efect negativ asupra evaluării fiscale pentru angajat. Clauza de progresie înseamnă că prestațiile salariale neimpozabile sunt adăugate la venitul impozabil. Pentru acest cuantum se calculează o rată de impozitare specială. Iar cu această rată specială se impozitează venitul impozabil - fără prestațiile salariale.

Cum îmi cresc prestațiile salariale rata de impozitare?

Prestațiile salariale, cum ar fi indemnizația de șomaj technic sau suplimentul la indemnizația de maternitate, sunt plătite fără impozit. Totuși, aceste prestații sunt incluse în clauza de progresie. Aceasta înseamnă că veniturile neimpozabile sunt adăugate la venitul dumneavoastră pentru a determina rata personală de impozitare. Datorită venitului acum mai mare, rezultă o rată de impozitare mai mare, cu care se impozitează restul venitului dumneavoastră. Astfel, este posibil să trebuiască să plătiți impozite suplimentare sau să primiți o rambursare mai mică decât în anul precedent, fără prestația salarială.

Beispiel

O mamă singură are un venit anual de 26.000 Euro brut. În plus, primește 6.000 Euro indemnizație parentală. Acest lucru face un venit total de 32.000 Euro. Impozitul pe venit ar fi de aproximativ 5.706 Euro, ceea ce corespunde unei rate de impozitare de 17,83 la sută. Cu această rată de impozitare se impozitează doar venitul fără indemnizația parentală, astfel încât impozitul este de 4.636 Euro.

Fără clauza de progresie, impozitul pentru un venit de 26.000 Euro ar fi de doar 3.911 Euro. Aceasta înseamnă că pentru indemnizația parentală de 6.000 Euro, care este de fapt neimpozabilă, trebuie plătite totuși 725 Euro mai mult. De asemenea, se pot majora impozitul bisericesc și (pentru venituri mari) contribuția de solidaritate.

Fără clauza de progresie, impozitul pentru un venit de 26.000 Euro ar fi de doar 3.911 Euro. Aceasta înseamnă că pentru indemnizația parentală de 6.000 Euro, care este de fapt neimpozabilă, trebuie plătite totuși 725 Euro mai mult. De asemenea, se pot majora impozitul bisericesc și (pentru venituri mari) contribuția de solidaritate.

În acest fel, se impozitează și venitul care este sub pragul de bază și care ar trebui să rămână neimpozabil. Dacă venitul real, inclusiv prestația salarială, depășește pragul de bază, se poate aplica rata de impozitare majorată. Totuși, dacă venitul rămâne sub pragul de bază chiar și cu prestațiile salariale, nu trebuie impozitat. Dacă într-un an primiți doar venituri de înlocuire salarială, totul rămâne neimpozabil și clauza de progresie nu se aplică.

Sfat: Dacă trebuie să returnați ulterior o prestație salarială, de exemplu, pentru că ați primit prea mult ajutor de șomaj, ar trebui să depuneți o declarație fiscală. În acest caz, apare o progresie negativă, deoarece prestația salarială returnată vă poate reduce rata de impozitare. Totuși, dacă nu ați avut venituri impozabile în anul respectiv, nu merită să declarați prestația salarială returnată, deoarece nu are efecte fiscale pentru dumneavoastră.

Sfat: Mulți angajatori suplimentează indemnizația de șomaj technic până la 80, 90 sau chiar 95 la sută. Până acum, această sumă suplimentară la indemnizația de kurzarbeit este impozabilă ca salariu. În dreptul asigurărilor sociale, astfel de subvenții de până la 80 la sută din ultimul salariu net nu sunt considerate salariu și, prin urmare, sunt scutite de asigurările sociale (§ 1 Abs. 1 Nr. 8 SvEV).

În prezent, subvențiile angajatorului la indemnizația de șomaj technic și la indemnizația de șomaj technic sezonier sunt scutite de impozit din cauza pandemiei, în măsura în care acestea, împreună cu indemnizația de șomaj technic, nu depășesc 80 la sută din diferența dintre salariul de bază și salariul efectiv. Această reglementare este valabilă temporar de la 1.3.2020 până la 30.06.2022. Scutirea de impozit sprijină suplimentarea indemnizației de șomaj technic de către angajator, convenită de multe ori în contractele colective, dar și voluntară din cauza crizei Corona (§ 3 Nr. 28a EStG-neu).

Sumele suplimentare sunt supuse - la fel ca indemnizația de șomaj technic - clauzei de progresie, în măsura în care sunt sau au fost scutite de impozit (§ 32b Abs. 1 Nr. 1 g EStG).

(2022): Cum sunt impozitate indemnizația de șomaj technic și indemnizația de maternitate?

Există și alte prestații de substituire salarială care nu se regăsesc în certificatul meu de impozit pe salariu?

Da. Prestațiile de înlocuire a salariului, pe care nu le primiți de la angajatorul dumneavoastră, nu sunt menționate pe certificatul dumneavoastră de impozit pe salariu.

Prestațiile de înlocuire a salariului sau a venitului includ în special

- Indemnizația de șomaj I,

- Indemnizația de șomaj tehnic și indemnizația sezonieră de șomaj tehnic,

- Indemnizația de insolvență în caz de insolvență a angajatorului,

- Indemnizația parentală conform Legii federale privind indemnizația parentală și concediul parental,

- Indemnizația de maternitate, suplimentul la indemnizația de maternitate,

- Indemnizații de boală, de accident și de tranziție pentru persoanele cu dizabilități sau prestații similare de înlocuire a salariului,

- Sume suplimentare și subvenții pentru pensionare parțială conform Legii privind pensionarea parțială sau dreptului funcționarilor publici,

- Subvenții la salariu pentru lucrătorii mai în vârstă prin agenția pentru ocuparea forței de muncă.

Important: Toate prestațiile de înlocuire a salariului sau a venitului care fac obiectul clauzei de progresie trebuie să fie incluse din 2015 exclusiv în formularul principal de impozitare și nu în anexa N. Găsiți secțiunea în Lohnsteuer kompakt sub "Alte informații > Prestații de înlocuire a venitului".

(2022): Există și alte prestații de substituire salarială care nu se regăsesc în certificatul meu de impozit pe salariu?

Ce pot deduce din prestațiile angajatorului meu pentru deplasarea la serviciu?

Vă plătește șeful un supliment de transport neimpozabil pentru naveta la locul de muncă?

În principiu, un astfel de supliment din partea angajatorului este impozabil, dar poate fi impozitat forfetar de către angajator cu 15% (pentru noua reglementare a impozitării forfetare cu 25%, vezi nota de mai jos). Suma impozitată forfetar este scutită de contribuțiile la asigurările sociale. Angajatorul trebuie să menționeze suma impozitată forfetar în fișa fiscală, iar dumneavoastră trebuie să introduceți această sumă ca rambursare a costurilor de transport în declarația fiscală (Anexa N, verso).

Biroul fiscal reduce în consecință costurile de transport deductibile și recunoaște doar costurile de transport rămase ca cheltuieli profesionale. Dacă angajatorul vă oferă un bilet de serviciu pentru călătorii, acesta este considerat un beneficiu în natură. Dacă contribuția angajatorului nu depășește 50 Euro pe lună, această sumă este scutită de impozit și contribuții sociale.

Noutăți din 2019:

Începând cu 1.1.2019, prestațiile angajatorului - subvenții și bilete de serviciu - pentru angajați sunt scutite de impozit și contribuții sociale în următoarele condiții pentru următoarele călătorii:

- Călătorii între locuință și primul loc de muncă,

- Călătorii la un punct de colectare stabilit permanent de angajator (de exemplu, punct de întâlnire fix, parcare specifică, depou de autobuze sau trenuri, port de feribot),

- Călătorii într-o zonă de activitate extinsă (de exemplu, zonă forestieră, port, dar nu terenuri industriale) conform § 9 alin. 1 nr. 4a fraza 3 EStG.

(§ 3 nr. 15 EStG 2019, introdus prin "Legea pentru prevenirea pierderilor de TVA în comerțul cu bunuri pe internet și pentru modificarea altor reglementări fiscale" din 11.12.2018).

Ce mijloace de transport sunt favorizate?

- Prestațiile angajatorului pentru călătoriile menționate mai sus ale angajatului cu mijloace de transport public în trafic de linie, adică transport de persoane pe distanțe lungi (prima alternativă). Acest lucru se aplică doar angajaților cu un contract de muncă activ și lucrătorilor temporari angajați la împrumutător. Călătoriile private nu sunt favorizate. Transportul de persoane pe distanțe lungi (mijloace de transport public în trafic de linie) include trenurile de lungă distanță ale Deutsche Bahn (ICE, IC, EC), autobuzele de lungă distanță pe linii sau rute fixe și cu stații fixe, trenuri de mare viteză comparabile și trenuri de lungă distanță de la alți furnizori (de exemplu, TGV, Thalys).

- Prestațiile angajatorului pentru călătoriile menționate mai sus, precum și pentru călătoriile private ale angajatului în transportul public local (a doua alternativă). Acest lucru se aplică tuturor angajaților sau lucrătorilor temporari. Utilizarea transportului public local este favorizată indiferent de tipul de călătorii, deci și pentru călătoriile private ale angajatului. Astfel, spre deosebire de transportul de persoane pe distanțe lungi, nu este necesară o verificare suplimentară a tipului de utilizare pentru permisele de călătorie care permit doar utilizarea transportului local. Transportul public local include transportul public de persoane în trafic de linie, destinat în principal să satisfacă cererea de transport în orașe, suburbii sau regiuni. Din motive de simplificare, toate mijloacele de transport public care nu sunt transport de persoane pe distanțe lungi sunt considerate transport public local. În măsura în care taxiurile sunt utilizate ocazional în trafic de linie conform planurilor de transport local aprobate (de exemplu, pentru densificare, completare sau înlocuirea altor mijloace de transport public) și sunt incluse în permisul de călătorie sau pot fi utilizate contra unei taxe mici, acestea fac parte din transportul local.

Suplimentele de transport pentru călătoriile cu mașina proprie sunt impozabile din 2019, dar pot fi impozitate forfetar de către angajator cu 15%. Suma impozitată forfetar este scutită de contribuțiile la asigurările sociale (§ 40 alin. 2 fraza 2 EStG). Suplimentul de transport impozitat forfetar nu crește salariul brut indicat în fișa fiscală. Numai dacă suplimentul de transport nu este impozitat forfetar, acesta este adăugat la salariul brut și impozitat normal.

Impozitarea forfetară este permisă doar dacă suplimentul este plătit suplimentar la salariul datorat oricum și nu este transformat din salariu în supliment de transport. Adesea, însă, este posibil să se plătească suplimente de transport în loc de o creștere salarială.

Nu sunt favorizate următoarele mijloace de transport:

- autobuze sau trenuri închiriate sau charterate special pentru ocazii concrete,

- taxiuri în trafic ocazional care nu circulă pe linii sau rute concesionate,

- transport aerian.

Ce prestații ale angajatorului sunt favorizate?

Scutirea de impozit include

- prestații ale angajatorului sub formă de permise de călătorie gratuite sau la preț redus (beneficii în natură, bilet de serviciu),

- subvenții (salariu în numerar) ale angajatorului pentru permisele de călătorie achiziționate de angajați.

Sunt favorizate în special permisele de călătorie sub formă de bilete pentru una sau mai multe călătorii, abonamente (de exemplu, bilete lunare, anuale, Bahncard 100), permise generale de călătorie gratuită, permise de călătorie gratuită pentru anumite zile (de exemplu, în caz de alertă de smog) sau carduri de reducere (de exemplu, Bahncard 25).

Sunt scutite de impozit și avantajele de preț de la companii terțe și companii din grup (subvenții și beneficii în natură) acordate în considerarea relației de muncă și care ar fi tratate ca salariu (conform scrisorii BMF din 20.1.2015, BStBl. 2015 I S. 143).

Avantajele de preț acordate angajaților de către terți fac parte din salariul impozabil dacă reprezintă un beneficiu al muncii lor pentru angajator și sunt legate de relația de muncă sau dacă angajatorul a participat activ la obținerea acestor avantaje de preț.

Asemenea avantaje de preț sunt scutite de impozit și contribuții sociale dacă compania terță are un interes predominant propriu în acordarea reducerii, compania terță acordă de obicei avantajul de preț și altor terți în cursul normal al afacerilor, de exemplu, reduceri de volum, sau acordarea avantajului este în interesul copleșitor al angajatorului.

Avantajul financiar al unui bilet de serviciu nu mai este dedus din limita de 50 Euro pentru beneficii în natură. Această reducere poate fi acum utilizată în alt mod (§ 8 alin. 2 fraza 11 EStG). Pentru angajații companiilor de transport, permisele de călătorie gratuite scutite de impozit nu mai sunt deduse din suma forfetară pentru reduceri de personal de 1.080 Euro (§ 8 alin. 3 EStG).

Dacă primiți de la angajator un supliment pentru călătoriile la locul de muncă cu mașina proprie, se aplică reglementarea anterioară, adică suplimentul poate fi impozitat forfetar de către angajator cu 15% (§ 40 alin. 2 fraza 2 EStG).

Lohnsteuer kompakt

Începând cu 1.1.2019, angajatorul poate alege o altă formă de impozitare forfetară pentru biletele de serviciu și subvențiile care nu sunt scutite de impozit conform § 3 nr. 15 EStG:

Impozitarea cu o rată forfetară de 25%, dar fără reducerea indemnizației de distanță (§ 40 alin. 2 fraza 2 nr. 2 EStG, modificată prin "Legea pentru promovarea fiscală suplimentară a electromobilității și pentru modificarea altor reglementări fiscale" din 12.12.2019).

Uneori, aceasta poate fi mai avantajoasă decât impozitarea cu 15%. Care formă este mai avantajoasă depinde însă de fiecare caz în parte. Indemnizația de distanță se aplică doar dacă depășește suma forfetară pentru angajați de 1.200 Euro pe an (cu condiția să nu existe alte cheltuieli profesionale). În cazul distanțelor mai mici, ar putea fi mai avantajos să se aleagă impozitarea forfetară cu 15%, deoarece în aceste cazuri reducerea indemnizației de distanță nu are efect sau are un efect mai mic.

Primesc și indemnizația de distanță dacă folosesc o mașină de serviciu?

Puteți solicita indemnizația de distanță chiar dacă folosiți o mașină de serviciu pentru naveta la locul de muncă. Cu toate acestea, trebuie să respectați următoarele particularități: Pentru călătoriile între locuință și locul de muncă, trebuie să impozitați o valoare suplimentară la valoarea de utilizare privată. Aceasta este de 0,03% din prețul de listă pe kilometru de distanță pentru călătoriile la locul de muncă și se adaugă la valoarea de utilizare privată de 1% din prețul de listă pe lună.

În schimb, puteți solicita, ca orice angajat, indemnizația de distanță de 0,30 Euro pe kilometru de distanță (0,38 Euro de la al 21-lea kilometru de distanță) ca cheltuieli profesionale. Totuși, dacă angajatorul dumneavoastră impozitează valoarea de utilizare impozabilă pentru mașina de serviciu forfetar cu 15%, trebuie să deduceți suma impozitată forfetar lunar din cheltuielile profesionale și puteți solicita doar restul ca cheltuieli profesionale.

(2022): Ce pot deduce din prestațiile angajatorului meu pentru deplasarea la serviciu?

Ce sunt pensiile ocupaționale?

Conform definiției din § 229 SGB V, beneficiile de pensie sunt venituri comparabile cu o pensie (prestații de pensie), în măsura în care sunt obținute ca urmare a unei reduceri a capacității de câștig sau pentru pensiile de bătrânețe sau de urmaș.

Beneficiile de pensie includ:

- Pensiile din sistemele de asigurări și de pensii stabilite pentru membrii anumitor profesii (de ex. medici, arhitecți, avocați),

- Pensiile din sistemele de pensii ocupaționale.

- Pensiile din sistemul de pensii al companiei, inclusiv sistemul de pensii suplimentare în serviciul public și sistemul de pensii suplimentare al breslei minerilor,

- Remunerația din pensiile parlamentarilor, secretarilor de stat parlamentari și miniștrilor,

- Pensie dintr-un raport de serviciu public sau dintr-un raport de muncă cu drept la pensie conform reglementărilor sau principiilor funcției publice.

(2022): Ce sunt pensiile ocupaționale?

Sunt pensiile mele supuse impozitului?

Indemnizațiile de serviciu (pensie, pensie de văduvă, pensie de orfan, contribuție de întreținere sau indemnizații similare) sunt, conform legii privind impozitul pe venit, venituri din muncă salariată și sunt supuse procedurii de reținere a impozitului pe salarii la plată.

În locul cardului de impozit pe salariu, casa de pensii poate, din 2013, să acceseze electronic caracteristicile de reținere a impozitului pe salarii dintr-o bază de date a administrației fiscale folosind numărul dumneavoastră de identificare fiscală și data nașterii, prin ELSTAM (Caracteristici Electronice de Reținere a Impozitului pe Salarii).

Impozitarea indemnizațiilor de serviciu se face, în principiu, la fel ca și cea a salariilor. Singura diferență este că se acordă o deducere suplimentară pentru indemnizații.

Începând cu 01.01.2005, impozitarea veniturilor din pensii (indemnizații de serviciu și pensii) a fost reglementată prin Legea privind veniturile din pensii – AltEinkG. Elementul central al legii este trecerea de la impozitarea contribuțiilor plătite în perioada de activitate („impozitare anticipată”) la impozitarea prestațiilor în perioada de plată („impozitare ulterioară”). Acest lucru se realizează treptat, în perioada de tranziție prevăzută până în 2040; după aceea, pensiile funcționarilor și pensiile vor fi tratate fiscal în mod egal.

Deducerea pentru indemnizații acordată anterior este redusă anual, adică cu cât începe mai târziu perioada de indemnizație, cu atât este mai mică deducerea care trebuie luată în considerare, până când, pentru o perioadă de indemnizație care începe din 2040, nu se mai acordă nicio deducere. Suma forfetară pentru cheltuieli profesionale este de 102 Euro, la fel ca pentru veniturile din pensii.

Decisiv pentru valoarea deducerii (pe viață) și a suplimentului la deducerea pentru indemnizații este anul începerii perioadei de indemnizație. Procentul relevant, suma maximă a deducerii pentru indemnizații și suplimentul la deducerea pentru indemnizații sunt prevăzute în tabelul menționat la art. 19 alin. 2 din Legea privind impozitul pe venit (EStG).

Deducerea pentru indemnizații și suplimentul la deducerea pentru indemnizații se aplică pe întreaga durată a indemnizației de serviciu. Ajustările regulate ale indemnizației de serviciu nu duc la o recalculare.

O recalculare este necesară, totuși, dacă indemnizația de serviciu crește sau scade din cauza aplicării unor reguli de compensare, suspendare, majorare sau reducere. În anul calendaristic al modificării, se aplică cea mai mare deducere pentru indemnizații și suplimentul la deducerea pentru indemnizații.

(2022): Sunt pensiile mele supuse impozitului?

Despăgubiri: Cele mai importante informații despre regula de o cincime

Încetarea anticipată a relației de muncă de către angajator este de obicei dureroasă pentru angajatul afectat. Pentru o despărțire amiabilă, angajatul este adesea răsplătit cu o strângere de mână de aur. Ca compensație pentru pierderea locului de muncă, se acordă o compensație, care este, de asemenea, luată în considerare cu un avantaj fiscal la impozitare.

De la ce sumă de compensație se pornește?

Conform § 1a Legea privind protecția împotriva concedierii (KSchG), toți angajații au dreptul la o compensație în cazul unei concedieri din motive economice. O ofertă voluntară de compensație trebuie transmisă angajatului împreună cu concedierea. Cu toate acestea, condiția pentru a primi compensația este ca angajatul să nu conteste concedierea. Valoarea compensației se bazează pe numărul de ani de muncă în cadrul companiei.

De obicei, există dreptul la o jumătate de salariu lunar pentru fiecare an de muncă. Astfel, pentru o activitate de zece ani în cadrul companiei, există dreptul la o sumă echivalentă cu salariul a cinci luni. La aceasta se adaugă drepturile din beneficiile în natură ale angajatorului. Dacă au fost puse la dispoziție un vehicul de serviciu sau un laptop de serviciu, valoarea de utilizare trebuie adăugată la calculul valorii compensației. Desigur, sunt posibile și compensații mai mici sau mai mari, dar în acest caz nu mai este vorba de o concediere din motive economice, ci de un contract de lichidare sau de compensație.

Tratamentul fiscal al regulii de o cincime

Din 2001, nu mai este necesar să solicitați aplicarea regulii de o cincime. Biroul fiscal verifică automat dacă pentru dumneavoastră este mai avantajoasă impozitarea normală sau impozitarea redusă conform regulii de o cincime.

Important: Dacă o compensație sau o remunerație pentru activitate pe mai mulți ani a fost impozitată de angajator conform regulii de o cincime, sunteți obligat să depuneți o declarație fiscală.

Astfel se calculează datoria fiscală cu regula de o cincime

- Partea impozabilă a veniturilor extraordinare (compensație, bonus de jubileu, remunerație pentru activitate pe mai mulți ani etc.) este dedusă din venitul impozabil.

- Impozitul pe venit pentru venitul impozabil rămas se calculează conform tarifului fiscal aplicabil.

- Compensația se împarte la 5 și o cincime se adaugă la venitul impozabil rămas.

- Impozitul pe venit pentru sumă se calculează din nou conform tarifului fiscal.

- Se calculează diferența dintre cele două sume de impozit și aceasta se înmulțește cu 5.

- Rezultatul este impozitul pe venit pentru veniturile extraordinare.

Beispiel

Un angajat căsătorit primește în anul 2022 o compensație de 50.000 Euro. Venitul impozabil este de 70.000 Euro. Venitul impozabil este majorat cu o cincime din compensație (adică 10.000 Euro):

- Impozit pe venit (tarif de împărțire) pentru 70.000: 13.024 Euro

- Impozit pe venit (tarif de împărțire) pentru 80.000: 16.354 Euro

- Diferență 3.330 Euro

- Impozit pe venit pentru compensație: (3.330 Euro x 5 =) 16.650 Euro

- Impozit pe venit total: (13.024 Euro + 16.650 Euro=) 29.674 Euro

Se aplică regula de o cincime și în cazul unei demisii proprii?

Tribunalul Fiscal din Münster a decis în 2017 că o compensație este, de asemenea, supusă unui avantaj fiscal conform regulii de o cincime, conform § 34 alin. 2 EStG, chiar dacă angajatul a încheiat acordul de încetare din proprie inițiativă. În cazul judecat, angajatul se afla sub presiunea reală cerută de jurisprudența BFH la momentul încheierii acordului de încetare, deoarece acționa într-o situație de conflict pentru a evita disputele privind continuarea relației de muncă și promovarea dorită de el (FG Münster din 17.3.2017, 1 K 3037/14 E).

În prezent, BFH a împărtășit acest punct de vedere și a respins recursul administrației fiscale. Prin urmare, se aplică următoarele: Dacă angajatorul plătește unui angajat o compensație în cadrul încetării (amiabile) a relației de muncă, constatarea faptică a întrebării dacă angajatul a fost sub presiune reală este, de obicei, inutilă (BFH, hotărârea din 13.03.2018, IX R 16/17, BStBl 2018 II S. 709

(2022): Despăgubiri: Cele mai importante informații despre regula de o cincime

Când este impozitată o indemnizație de concediere în conformitate cu regula de o cincime?

În cazul încetării anticipate a relației de muncă, angajații afectați primesc de obicei o compensație. Din păcate, astfel de plăți nu mai beneficiază de o scutire fiscală din 2006, dar beneficiază încă de regula cincimii (conform § 34 EStG).

Pentru a beneficia de impozitarea redusă conform regulii cincimii, compensația trebuie plătită integral într-un singur an, iar venitul anual cu compensație trebuie să fie mai mare decât venitul în cazul continuării neîntrerupte a relației de muncă. Scopul este de a atenua efectul de progresie al tarifului impozitului pe venit.

În prezent, Curtea Federală Fiscală a decis că, în cazul unui salariu brut în anul precedent de aproximativ 140.000 Euro, o compensație de "doar" 43.000 Euro nu poate fi impozitată redus. Prin urmare, regula cincimii nu se aplică. Deoarece compararea veniturilor din anul precedent cu veniturile din anul compensației nu arată venituri mai mari, nu există un efect de creștere a progresiei și, prin urmare, niciun dezavantaj fiscal care să trebuiască compensat (decizia BFH din 8.4.2014, IX R 33/13).

În cadrul calculului comparativ, trebuie comparate două valori: "valoarea actuală", adică ceea ce ați primit în anul respectiv, inclusiv compensația, și "valoarea teoretică", adică veniturile pe care le-ați fi primit în cazul continuării neîntrerupte a relației de muncă. Puteți lua în considerare venitul din anul precedent. Dacă compensația nu depășește veniturile pierdute până la sfârșitul anului, pot fi incluse alte venituri pe care altfel nu le-ați fi primit, de exemplu, indemnizația de șomaj.

(2022): Când este impozitată o indemnizație de concediere în conformitate cu regula de o cincime?

Ce sunt remunerațiile pentru o activitate pe mai mulți ani?

O plată suplimentară sau o plată în avans pentru o activitate multianuală (de exemplu, despăgubiri) poate fi impozitată la o rată redusă în anul plății, folosind metoda de calcul pe cinci ani. Este esențial ca activitatea să se întindă pe doi ani calendaristici.

Cu așa-numita regulă a cincimii, veniturile excepționale sunt favorizate în legislația fiscală germană (§ 34 EStG). Aceste "venituri cu tarif redus" sunt venituri obținute pe parcursul mai multor ani, dar realizate și impozitate într-un singur an.

(2022): Ce sunt remunerațiile pentru o activitate pe mai mulți ani?