Atenție: Nu întotdeauna puteți deduce serviciile conexe gospodăriei

Costurile pe care le declarați deja ca cheltuieli profesionale, cheltuieli de afaceri, cheltuieli speciale sau sarcini excepționale în declarația fiscală nu pot fi deduse și ca servicii prestate în gospodărie.

Nu puteți decide singuri modul în care deduceți costurile. Dacă, de exemplu, costurile sunt considerate cheltuieli profesionale sau cheltuieli speciale, acestea trebuie declarate ca atare, la fel ca și sarcinile excepționale. Acest lucru se aplică, de exemplu, costurilor de îngrijire a copiilor, care nu pot fi deduse ca servicii prestate în gospodărie, chiar dacă suma maximă pentru costurile de îngrijire a copiilor a fost deja depășită.

De asemenea, serviciile personale, cum ar fi un coafor sau un tratament cosmetic, nu sunt considerate servicii prestate în gospodărie, chiar dacă au loc în locuința dumneavoastră.

În schimb, puteți declara serviciile enumerate în catalogul de servicii al asigurării de îngrijire.

Nu sunt eligibile lucrările care nu sunt efectuate în gospodăria dumneavoastră privată, de exemplu, dacă duceți rufele la o curățătorie.

Lucrările de reparații pentru care ați primit despăgubiri de la asigurare (de exemplu, asigurarea de locuință sau de clădire) nu pot fi deduse în declarația fiscală. De asemenea, trebuie incluse despăgubirile de asigurare pe care le veți primi ulterior.

Nu există nicio deducere fiscală pentru serviciile prestate în gospodărie care nu au loc în gospodăria dumneavoastră privată. Acest lucru include, de exemplu, curățarea unui birou extern, a unei locuințe secundare sau a firmei dumneavoastră. Astfel de cheltuieli sunt considerate cheltuieli de afaceri sau cheltuieli profesionale. Cu toate acestea, costurile pentru o persoană de serviciu care lucrează atât într-un birou de acasă, cât și în locuința dumneavoastră privată pot fi împărțite proporțional. Partea profesională este considerată costuri de afaceri sau cheltuieli profesionale, iar partea privată este considerată servicii prestate în gospodărie.

Dacă serviciile prestate în gospodărie sunt efectuate atât pe proprietatea privată, cât și pe terenuri publice, această activitate este, conform unei hotărâri BFH, eligibilă pentru reducere fiscală. Acest lucru se aplică, de exemplu, deszăpezirii trotuarelor publice, dar nu și străzilor publice. Costurile pentru serviciul de deszăpezire în fața propriei proprietăți sunt, așadar, deductibile cu 20% din impozitul datorat (hotărârea BFH din 20.3.2014, VI R 55/12).

Cu toate acestea, în 2020, BFH a decis că cheltuielile pentru curățarea străzilor în fața proprietății nu sunt eligibile ca servicii prestate în gospodărie conform § 35a alin. 2 fraza 1 EStG (hotărârea BFH din 13.5.2020, VI R 4/18).

Recent, Ministerul Federal de Finanțe a publicat următoarea prezentare generală referitoare la jurisprudența BFH (scrisoarea BMF din 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

TABEL TABEL TABEL TABEL TABEL TABEL

În plus, BMF dispune: Pentru lucrările de reparații ale autorităților publice, care nu beneficiază doar gospodăriilor individuale, ci tuturor gospodăriilor implicate în măsurile autorităților publice, este exclusă o reducere conform § 35a EStG. În acest sens, lipsește o legătură spațial-funcțională a lucrărilor de reparații cu gospodăria fiecărui proprietar de teren. Acest lucru se aplică, de exemplu, extinderii rețelei generale de alimentare sau deschiderii unei străzi. Această poziție corespunde hotărârii BFH din 28.4.2020 (VI R 50/17).

(2022): Atenție: Nu întotdeauna puteți deduce serviciile conexe gospodăriei

Pot solicita scutiri fiscale și în calitate de chiriaș?

Da, deoarece nu trebuie să fiți proprietarul locuinței pentru a putea solicita cheltuielile.

Persoanele care doresc să beneficieze de reduceri fiscale pentru servicii prestate în gospodărie sau lucrări de meșteșugărit nu trebuie să fie comanditarii măsurii efectuate. Astfel, chiriașii pot solicita costuri pentru servicii comandate de proprietar și plătite de ei prin cheltuielile de întreținere.

Dacă proprietarul a comandat servicii și lucrări de meșteșugărit prestate în gospodărie, chiriașii pot solicita reduceri fiscale pentru sumele plătite ca cheltuieli de întreținere, și aici în cadrul plafoanelor maxime menționate.

Cu decontul cheltuielilor de întreținere ale locuinței se pot economisi corect impozite, deoarece multe poziții pot reduce povara fiscală ca servicii prestate în gospodărie sau lucrări de meșteșugărit. În cazul cheltuielilor de întreținere, acestea se referă în principal la pozițiile

- Întreținerea grădinii

- Curățenia casei

- Activități de îngrijire a casei

- Taxe de coșerit

- Întreținerea liftului.

Wichtig

Pentru a-și putea revendica dreptul la administrația financiară, chiriașul are nevoie de o certificare de la proprietar care să conțină informațiile necesare. Decontul "normal" al cheltuielilor de întreținere nu conține de obicei informațiile necesare. Chiriașul are în orice caz dreptul de a primi o astfel de certificare.

Notă: Dacă locuiți cu chirie, puteți beneficia, de asemenea, de reduceri fiscale pentru angajamente de muncă în gospodărie sau pentru lucrări de meșteșugărit, dacă acestea au fost comandate de dumneavoastră și efectuate în locuința dumneavoastră.

(2022): Pot solicita scutiri fiscale și în calitate de chiriaș?

Cameră de lucru: deducerea corectă a costurilor în cazul utilizării comune

Dacă utilizați un birou împreună cu soțul/soția, partenerul/a de viață sau concubinul/a, este adesea neclar cine poate deduce fiscal cheltuielile și în ce măsură. Este clar că mai întâi trebuie calculate costurile biroului și alocate celor doi utilizatori în funcție de proporția de utilizare.

În continuare, trebuie verificat dreptul personal de deducere:

- Dacă biroul reprezintă centrul activității profesionale pentru unul dintre soți, acesta își poate deduce integral partea de costuri ca cheltuieli profesionale sau de afaceri.

- Dacă un soț utilizează biroul deoarece nu există un alt loc de muncă disponibil, partea sa de costuri este deductibilă doar până la suma maximă proporțională de 1.250 Euro. În cazul unei utilizări de 50%, aceasta înseamnă până la 625 Euro.

Din 2005, administrația fiscală aplică restricția de deducere pentru birou "pe bază de obiect". Aceasta înseamnă că costurile biroului sunt deductibile o singură dată până la 1.250 Euro, indiferent de numărul de persoane care îl utilizează. Dacă, de exemplu, un cuplu de profesori utilizează împreună un birou, fiecare nu poate deduce costurile până la 1.250 Euro, ci această sumă maximă trebuie împărțită în funcție de proporția de utilizare. Trebuie verificat dacă fiecare persoană îndeplinește condițiile personale de deducere.

Neue Abzugsvoraussetzungen bei gemeinsamer Nutzung

Acum, Curtea Federală Fiscală și-a schimbat opinia juridică anterioară și cea a fiscului în favoarea contribuabililor: Dacă două persoane utilizează împreună un birou și fiecare îndeplinește condițiile personale de deducere (niciun alt loc de muncă), fiecare își poate deduce cheltuielile până la suma maximă de 1.250 Euro ca cheltuieli profesionale sau de afaceri. Prin urmare, nu se mai aplică o abordare "pe bază de obiect", ci una "pe bază de persoană", astfel încât fiecare utilizator își poate deduce partea de costuri fie până la 1.250 Euro, fie nelimitat, fie deloc (deciziile BFH din 15.12.2016, VI R 53/12 și VI R 86/13).

(2022): Cameră de lucru: deducerea corectă a costurilor în cazul utilizării comune

Și îngrijirea animalelor de companie este considerată serviciu legat de gospodărie!

Cheltuielile pentru servicii prestate în gospodărie pot fi deduse direct din impozitul datorat, cu 20 %, maximum 4.000 Euro pe an (§ 35a Abs. 2 EStG). Sunt eligibile, printre altele, îngrijirea și supravegherea persoanelor care necesită îngrijire de către servicii de îngrijire ambulatorie sau personal de îngrijire independent, precum și supravegherea copiilor de către bone independente sau au pair în gospodăria angajatorului.

Întrebarea este dacă și supravegherea animalelor de companie constituie un serviciu prestat în gospodărie și dacă costurile aferente sunt deductibile fiscal. În orice caz, administrația fiscală respinge clar facilitățile fiscale. În noua ordonanță BMF din 2014 se precizează că costurile de îngrijire, întreținere și tratament veterinar pentru animale nu sunt eligibile fiscal (Scrisoarea BMF din 10.1.2014, BStBl. 2014 I S. 75, Anexa 1).

În prezent, Curtea Federală Fiscală a decis împotriva fiscului că întreținerea și supravegherea unui animal de companie fac parte din serviciile prestate în gospodărie, deoarece îngrijirea animalelor de companie are o legătură strânsă cu gospodăria proprietarului. Prin urmare, cheltuielile aferente sunt eligibile fiscal conform § 35a EStG (Hotărârea BFH din 3.9.2015, VI R 13/15).

Cazul: Soții dețin o pisică în apartamentul lor. În timpul absenței lor, au angajat o persoană pentru îngrijirea animalului și a locuinței, care le-a facturat 12 Euro pe zi, în total 302,90 Euro pe an. Administrația fiscală a refuzat o reducere fiscală, invocând scrisoarea BMF menționată mai sus.

Conform opiniei judecătorilor BFH, "serviciile prestate în gospodărie" includ activități gospodărești care sunt de obicei efectuate de membrii gospodăriei private sau de angajați corespunzători și care apar la intervale regulate. Astfel, îngrijirea și supravegherea unui animal de companie din gospodărie constituie un serviciu prestat în gospodărie. "Deoarece activități precum hrănirea, îngrijirea blănii, plimbarea și alte activități legate de animal sau curățenia necesară în legătură cu animalul apar în mod regulat și sunt de obicei efectuate de contribuabil însuși sau de alți membri ai gospodăriei." Acestea fac parte, așadar, din gospodăria proprietarului.

Lohnsteuer kompakt

Costurile pentru îngrijirea și supravegherea animalului de companie - inclusiv costurile de transport - sunt deductibile doar dacă îngrijirea are loc în gospodărie sau pe proprietate. Nu se acordă reducerea fiscală dacă animalul este preluat de la locuință și adus înapoi după îngrijire (de exemplu, plimbători de câini) (a se vedea FG Münster din 25.5.2012, 14 K 2289/11).

BFH a clarificat acum că cel puțin "plimbarea" animalului în afara locuinței nu este dăunătoare fiscal. În cele din urmă, fiscul acordă și bonusul fiscal pentru "însoțirea copiilor, persoanelor bolnave, vârstnice sau care necesită îngrijire la cumpărături și vizite medicale, precum și pentru mici comisioane" efectuate de un ajutor de gospodărie în afara locuinței (Scrisoarea BMF din 10.1.2014, BStBl. 2014 I S. 75, Tz. 13).

Recent, Tribunalul Fiscal Berlin-Brandenburg a confirmat punctul de vedere negativ cu privire la serviciul de îngrijire zilnică a câinilor (dog sitter) (Hotărârea din 7.11.2018, 7 K 7101/16). Desfășurarea îngrijirii câinilor în acest caz a fost următoarea: îngrijitorul de câini prelua zilnic câinele reclamanților de la locuința acestora pentru o plimbare, care avea loc împreună cu alți câini. După-amiaza, câinele era adus înapoi la locuința reclamanților. Între timp, câinele era transportat cu mașina sau îngrijit pe proprietatea îngrijitorului de câini. Această formă de îngrijire a câinilor nu mai este comparabilă cu îngrijirea câinilor efectuată de membrii gospodăriei. Aceștia nu ar părăsi locuința cu un câine pentru a merge la plimbare și nu s-ar întoarce decât după-amiaza.

(2022): Și îngrijirea animalelor de companie este considerată serviciu legat de gospodărie!

Ce cheltuieli sunt eligibile?

Cheltuielile eligibile includ salariul brut sau remunerația (pentru "minijob-uri") și contribuțiile la asigurările sociale suportate de angajator, impozitul pe salarii, inclusiv contribuția de solidaritate și impozitul bisericesc, contribuțiile la asigurarea de accident, taxele conform legii de compensare a cheltuielilor (U 1 și U 2).

(2022): Ce cheltuieli sunt eligibile?

Ce măsuri sunt promovate și cât de mare este reducerea fiscală?

În cadrul serviciilor prestate în gospodărie, lucrările trebuie să fi fost efectuate de un prestator de servicii independent sau de o agenție de servicii. Serviciile eligibile includ, de exemplu:

- curățenia locuinței, spălarea geamurilor, curățarea casei scărilor și a celorlalte spații comune,

- întreținerea grădinii (de exemplu, tunsul gazonului, tăierea gardului viu),

- servicii de mutare pentru persoane fizice (minus rambursările de la terți).

O listă exemplificativă a serviciilor prestate în gospodărie și a lucrărilor meșteșugărești eligibile și neeligibile poate fi găsită și în scrisoarea BMF din 11.09.2016.

Cheltuielile pentru servicii prestate în gospodărie, care sunt efectuate de prestatori de servicii independenți, sunt deductibile direct din impozitul datorat, până la 20.000 Euro cu 20 la sută, maximum 4.000 Euro pe an.

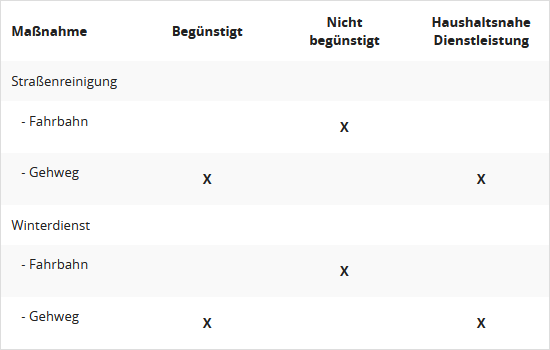

În principiu, condiția pentru deducerea costurilor este ca acestea să fie legate de propria gospodărie. Diverse activități sunt însă efectuate atât pe proprietatea privată, cât și pe teren public sau beneficiază cel puțin indirect gospodăriei private, chiar dacă se referă în primul rând la domeniul public. Acestea includ, de exemplu, curățarea trotuarelor sau deszăpezirea.

- În 2014, Curtea Federală de Finanțe a decis că deszăpezirea pe trotuarele publice este considerată o activitate eligibilă prestată în gospodărie. Costurile pentru serviciul de deszăpezire în fața propriei proprietăți sunt, așadar, deductibile cu 20 la sută din impozitul datorat (hotărârea BFH din 20.3.2014, VI R 55/12). Potrivit judecătorilor BFH, serviciile sunt legate de gospodărie dacă sunt prestate "în zona spațială a gospodăriei existente". Aceasta include locuința, dar și terenul aferent. Prin urmare, termenul "gospodărie" trebuie interpretat spațial-funcțional.

- În 2020, BFH a decis însă că cheltuielile pentru curățarea străzilor în fața proprietății nu sunt eligibile ca serviciu prestat în gospodărie conform § 35a alin. 2 teza 1 EStG (hotărârea BFH din 13.5.2020, VI R 4/18).

- Actual, Ministerul Federal de Finanțe a publicat următoarea mică prezentare generală în conformitate cu BFH (scrisoarea BMF din 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

În principiu, condiția pentru deducerea costurilor este ca acestea să fie legate de propria gospodărie. Diverse activități sunt însă efectuate atât pe proprietatea privată, cât și pe teren public sau beneficiază cel puțin indirect gospodăriei private, chiar dacă se referă în primul rând la domeniul public. Acestea includ, de exemplu, curățarea trotuarelor sau deszăpezirea.

- În 2014, Curtea Federală de Finanțe a decis că deszăpezirea pe trotuarele publice este considerată o activitate eligibilă prestată în gospodărie. Costurile pentru serviciul de deszăpezire în fața propriei proprietăți sunt, așadar, deductibile cu 20 la sută din impozitul datorat (hotărârea BFH din 20.3.2014, VI R 55/12). Potrivit judecătorilor BFH, serviciile sunt legate de gospodărie dacă sunt prestate "în zona spațială a gospodăriei existente". Aceasta include locuința, dar și terenul aferent. Prin urmare, termenul "gospodărie" trebuie interpretat spațial-funcțional.

- În 2020, BFH a decis însă că cheltuielile pentru curățarea străzilor în fața proprietății nu sunt eligibile ca serviciu prestat în gospodărie conform § 35a alin. 2 teza 1 EStG (hotărârea BFH din 13.5.2020, VI R 4/18).

- Actual, Ministerul Federal de Finanțe a publicat următoarea mică prezentare generală în conformitate cu BFH (scrisoarea BMF din 1.9.2021, IV C 8 - S 2296-b/21/10002 :001):

Tipp

Actual, Curtea Federală de Finanțe a refuzat reducerea fiscală conform § 35a EStG pentru calculele statice ale unui inginer de structuri. Acest lucru se aplică chiar dacă calculul static a fost necesar pentru efectuarea unei lucrări meșteșugărești (hotărârea BFH din 4.11.2021, VI R 29/19).

Müllabfuhrgebühren

Notă: Costurile pentru colectarea deșeurilor nu sunt în prezent luate în considerare ca serviciu prestat în gospodărie în declarația fiscală. Administrația fiscală se bazează pe o veche hotărâre a Tribunalului Fiscal din Köln din 26.1.2011 (4 K 1483/10, EFG 2011 p. 978 nr. 11). Motivul ar fi că serviciul principal nu este prestat în limitele proprietății contribuabilului. Serviciul real nu este colectarea deșeurilor, ci eliminarea și valorificarea ulterioară. Golirea și transportul deșeurilor sunt doar servicii auxiliare. Actual, Tribunalul Fiscal din Münster a confirmat această opinie, dar a permis în mod expres recursul, care este deja în curs (hotărârea din 24.2.2022, 6 K 1946/21 E, recurs sub VI R 8/22).

(2022): Ce măsuri sunt promovate și cât de mare este reducerea fiscală?

Condiții prealabile pentru toate reducerile de impozit

Serviciul trebuie să fi fost efectuat în gospodăria persoanei impozabile. Această condiție nu se aplică, de exemplu, în cazul

- îngrijirii și supravegherii persoanelor bolnave, vârstnice și care necesită îngrijire într-un centru de zi,

- reparării obiectelor de uz casnic la sediul companiei de reparații,

- colectării deșeurilor (valorificarea sau eliminarea deșeurilor are loc în afara gospodăriei)

Gospodăria trebuie să se afle în Uniunea Europeană sau în Spațiul Economic European. Dacă cheltuielile persoanei impozabile se referă la mai multe gospodării (de exemplu, reședința principală și casa de vacanță), suma maximă este deductibilă o singură dată în total.

Nu sunt eligibile cheltuielile care au fost deja luate în considerare pentru reducerea impozitului conform altor reglementări ale Legii impozitului pe venit ca și cheltuieli de afaceri, cheltuieli profesionale, cheltuieli speciale sau sarcini extraordinare.

Particularitate pentru proprietarii de locuințe: Reducerea fiscală se acordă proprietarilor de locuințe care își folosesc locuința proprie, chiar dacă comunitatea sau administratorul este angajatorul sau clientul. Și anume proporțional cu cota lor de coproprietate.

Müllabfuhrgebühren

Costurile pentru colectarea deșeurilor nu sunt în prezent luate în considerare ca servicii prestate în gospodărie în declarația fiscală. Administrația fiscală se bazează pe o veche hotărâre a Tribunalului Fiscal din Köln din 26.1.2011 (4 K 1483/10, EFG 2011 p. 978 nr. 11).

Motivul ar fi că serviciul principal nu este efectuat în limitele proprietății contribuabililor. Serviciul real nu este colectarea deșeurilor, ci eliminarea și valorificarea ulterioară. Golirea și transportul deșeurilor sunt doar servicii auxiliare. ÎN PREZENT, Tribunalul Fiscal din Münster a confirmat această opinie, dar a permis în mod expres recursul, care este deja în curs (hotărârea din 24.2.2022, 6 K 1946/21 E, recurs sub VI R 8/22).

(2022): Condiții prealabile pentru toate reducerile de impozit

Ce dovezi sunt necesare?

Pentru a beneficia de reducerea fiscală, trebuie să respectați neapărat o condiție:

Trebuie să solicitați furnizorului o factură ca dovadă a cheltuielilor și să plătiți această factură doar prin transfer bancar în contul acestuia. Asigurați-vă că în factură sunt evidențiate separat costurile de muncă și materialele. Doar costurile de muncă, precum și costurile cu utilaje și transport, inclusiv TVA-ul aferent, sunt eligibile pentru reducerea fiscală. Totuși, nu este necesar ca TVA-ul să fie evidențiat separat, îl puteți adăuga la costurile de muncă.

Nu este necesar să atașați extrasul de cont la declarația fiscală. În caz de îndoială, funcționarul fiscal poate solicita prezentarea acestuia. Sumele plătite prin ordin permanent, debit direct sau online banking sunt recunoscute în legătură cu extrasul de cont. Plățile în numerar nu sunt recunoscute.

Condiția transferului bancar rămâne valabilă. Facturile plătite în numerar nu sunt recunoscute.

Serviciile conexe gospodăriei includ și îngrijirea și asistența la domiciliu a persoanelor care necesită îngrijire, prin servicii de îngrijire mobile sau personal de îngrijire independent. Din 2009, nu mai este necesar să se dovedească necesitatea îngrijirii și un nivel de îngrijire (până în 2016) sau un grad de îngrijire (din 2017).

Fehlende Bescheinigung 2022: Kein Problem!

Dacă nu aveți încă o decontare actuală a costurilor de operare sau un certificat separat conform § 35 a EStG pentru 2022 de la administrația imobilului, nu este o problemă. Este permis să solicitați toate cheltuielile pentru anul fiscal în care decontarea este primită de chiriaș. Așadar, luați cea mai recentă decontare a costurilor de operare pe care o aveți – probabil cea din 2021 – și solicitați aceste costuri în anul fiscal 2022. Toți chiriașii și proprietarii de apartamente pot proceda astfel dacă nu au primit încă certificatul actual conform § 35 a EStG pentru 2022!

Toate persoanele fizice care au angajat meșteșugari sau furnizori de servicii își solicită cheltuielile în anul fiscal în care au plătit efectiv factura respectivă.

Tipp

În 2019, Curtea Federală Fiscală a decis, din păcate - împotriva atitudinii generoase a fiscului - că reducerea fiscală conform § 35a EStG se acordă doar pentru cheltuielile suportate de un contribuabil pentru propria sa cazare într-un cămin sau pentru propria sa îngrijire. În schimb, avantajul fiscal este exclus pentru cheltuielile pe care le suportă pentru o altă persoană, adică atunci când copiii suportă costurile pentru părinții lor (hotărârea BFH din 3.4.2019, VI R 19/17).

Câteva luni după hotărârea BFH, Tribunalul Fiscal Berlin-Brandenburg a abordat, de asemenea, problema preluării costurilor de îngrijire pentru un părinte. De data aceasta nu era vorba despre preluarea costurilor pentru îngrijirea staționară, adică pentru cazarea într-un cămin, ci despre preluarea costurilor pentru îngrijirea ambulatorie. Tribunalul a decis astfel: § 35a EStG favorizează - dacă este cazul - doar cheltuielile pentru îngrijirea ambulatorie a rudelor în propria gospodărie a contribuabilului (adică a persoanei care îngrijește), nu însă pentru îngrijirea ambulatorie a rudelor în gospodăria acestora (hotărârea BFH din 11.12.2019, 3 K 3210/19). Cu toate acestea, a fost permisă explicit revizuirea. Și acum există hotărârea pozitivă a BFH.

În prezent, Curtea Federală Fiscală a decis astfel: Reducerea fiscală conform § 35a alin. 2 teza 2 prima propoziție EStG poate fi solicitată și de contribuabilii care suportă cheltuieli pentru îngrijirea și asistența ambulatorie a unei terțe persoane. Prin urmare, copiii pot deduce costurile pentru îngrijirea ambulatorie a părinților lor dacă au suportat costurile. Acest lucru este valabil și dacă serviciile de îngrijire și asistență nu sunt prestate în propria gospodărie a contribuabilului, ci în gospodăria persoanei îngrijite sau asistate (hotărârea BFH din 12.4.2022, VI R 2/20).

Cu toate acestea, BFH complică lucrurile, deoarece își menține hotărârea menționată mai sus din 2019. Face distincție între preluarea costurilor pentru îngrijirea staționară (= în continuare nedeductibilă) și preluarea costurilor pentru îngrijirea ambulatorie (= deductibilă), unde în al doilea caz contează cine a încheiat contractul de îngrijire. Doar dacă plătitorul, de obicei fiica sau fiul, este obligat contractual, adică plătește pentru o datorie proprie, costurile sunt deductibile. Dacă se plătește pentru datoria persoanei îngrijite, adică a tatălui sau mamei, deoarece aceștia au încheiat contractul de îngrijire, este vorba de cheltuieli terțe fără relevanță fiscală.

(2022): Ce dovezi sunt necesare?

Este deducibil și un colț de lucru separat?

În urma unei hotărâri de principiu a Curții Federale Fiscale, o cameră de lucru la domiciliu nu este recunoscută fiscal dacă încăperea este utilizată și în scop privat. Costurile camerei nu pot fi împărțite între o parte profesională și una privată și apoi luate în considerare în funcție de procentul de utilizare profesională. Prin urmare, un colț de lucru în camera de zi sau dormitor nu dă dreptul la o deducere parțială a cheltuielilor profesionale, la fel ca o cameră utilizată doar ocazional în scop profesional (hotărârea BFH din 27.7.2015, GrS 1/14).

În legătură cu aceasta, Curtea Federală Fiscală a clarificat că o cameră de lucru sau un birou nu este deductibil dacă zona utilizată profesional este separată și cealaltă parte a camerei este utilizată în scop privat (hotărârea BFH din 17.2.2016, X R 32/11).

Cazul: Un comerciant folosește o cameră din casa sa pentru a-și desfășura activitățile de birou. O parte a acestei camere este echipată cu un birou și rafturi de birou. În cealaltă parte a camerei, separată printr-un raft, se află o canapea, o măsuță de cafea, precum și o masă de dining cu mai multe scaune și un televizor. Deoarece există o utilizare privată, costurile camerei de lucru nu sunt deductibile ca cheltuieli de afaceri, nici măcar parțial.

Separarea nu este suficientă pentru a transforma o cameră unitară în două camere. În plus, termenul de "cameră de lucru" implică faptul că încăperea este utilizată exclusiv sau aproape exclusiv pentru a obține venituri. Prin urmare, o deducere parțială a cheltuielilor pentru camerele utilizate mixt este exclusă.

Lohnsteuer kompakt

Pandemia de coronavirus a schimbat lumea muncii. Mulți angajați, dar și persoane fizice autorizate, își desfășoară activitatea profesională sau de afaceri de acasă (teleworking). Totuși, nu întotdeauna dispun de o cameră separată care să fie acceptată fiscal ca birou. De obicei, cheltuielile pentru o cameră de lucru la domiciliu sunt recunoscute fiscal ca cheltuieli profesionale sau de afaceri doar dacă această cameră este separată în locuință și este utilizată exclusiv sau aproape exclusiv în scopuri profesionale sau de afaceri. Totuși, și cei care nu au o cameră separată au cheltuieli pentru încălzire, electricitate sau apă datorită activității lor la locul de muncă de acasă.

Acum și ei beneficiază de o ușurare fiscală: angajații și persoanele fizice autorizate care lucrează de acasă și al căror loc de muncă nu îndeplinește condițiile fiscale pentru un birou pot solicita o sumă forfetară de 5 Euro pe zi ca cheltuieli profesionale sau de afaceri. Se pot deduce maximum 600 Euro pe an.

(2022): Este deducibil și un colț de lucru separat?

Dacă utilizați biroul de acasă pentru două tipuri de venit!

Dacă utilizați biroul de acasă pentru mai multe activități în cadrul mai multor tipuri de venituri, posibilitatea de deducere a costurilor pentru biroul de acasă trebuie verificată separat pentru fiecare tip de venit.

- Mai întâi, verificați pentru fiecare activitate pentru care utilizați biroul de acasă dacă există un "alt loc de muncă" disponibil sau dacă biroul de acasă este "centrul" activității respective.

- Apoi, determinați proporția de timp în care utilizați biroul de acasă pentru fiecare tip de venit, de exemplu, 50% pentru o activitate independentă și 50% pentru munca salariată.

- Apoi, împărțiți costurile biroului de acasă în funcție de proporția de utilizare, indiferent dacă cheltuielile sunt deductibile în cadrul acestui tip de venit. De exemplu, pentru activitatea independentă, 50% din costuri sunt deductibile până la 1.250 Euro dacă "nu există alt loc de muncă" sau chiar nelimitat dacă biroul de acasă este "centrul activității". Celelalte 50% din costuri nu sunt deductibile pentru munca salariată, deoarece la angajator există un alt loc de muncă.

- Întrebarea este dacă în acest caz suma maximă de deducere trebuie, de asemenea, împărțită, astfel încât pentru activitatea independentă partea de 50% din costuri să fie recunoscută doar până la 625 Euro sau dacă aceasta este deductibilă până la 1.250 Euro?

În prezent, Curtea Federală Fiscală a decis că suma maximă legală de 1.250 Euro nu trebuie împărțită. "Împărțirea sumei maxime prin formarea de sume maxime parțiale pentru diferitele tipuri de venituri nu este permisă." Prin urmare, dacă biroul de acasă este utilizat atât pentru activitatea salariată, cât și pentru o activitate independentă, partea corespunzătoare a costurilor biroului de acasă poate fi dedusă ca cheltuieli de afaceri până la 1.250 Euro - și nu doar cu 625 Euro (Hotărârea BFH din 25.4.2017, VIII R 52/13).

Beispiel

Domnul Schmitt este funcționar public cu un loc de muncă fix. El folosește biroul de acasă pentru activitatea sa principală aproximativ 3 ore pe săptămână și, de asemenea, aproximativ 6 ore pentru o activitate secundară independentă de scriitor. Costurile biroului de acasă sunt de 3.000 Euro pe an.

Costurile aferente activității secundare sunt de 2.000 Euro (2/3), care sunt deductibile limitat la 1.250 Euro. Partea de costuri aferentă activității principale de 1.000 Euro (1/3) nu este recunoscută.

(2022): Dacă utilizați biroul de acasă pentru două tipuri de venit!

Care este reducerea fiscală?

Dacă ajutorul casnic este angajat într-un raport de muncă regulat și plătiți contribuții normale la asigurările sociale legale, beneficiați de o reducere fiscală extraordinar de mare.

Cheltuielile sunt deductibile direct din impozitul datorat, până la 20.000 Euro cu 20 la sută, maximum 4.000 Euro pe an.

În cazul în care raportul de muncă nu există pe tot parcursul anului, suma maximă de 4.000 Euro nu se reduce cu o douăsprezecea parte pentru fiecare lună calendaristică completă în care condițiile nu sunt îndeplinite.

(2022): Care este reducerea fiscală?

Costuri birou: sumă maximă dublă pentru două persoane?

Din 2005, administrația fiscală aplică restricția de deducere pentru biroul de acasă pe bază de obiect. Aceasta înseamnă că costurile pentru biroul de acasă pot fi deduse o singură dată până la 1.250 Euro, indiferent de numărul de persoane care îl folosesc. Dacă, de exemplu, un cuplu de profesori folosește împreună un birou de acasă, fiecare nu poate deduce costurile până la 1.250 Euro, ci această sumă maximă trebuie împărțită în funcție de proporția de utilizare.

Trebuie verificat dacă fiecare persoană îndeplinește condițiile personale de deducere. Împotriva unei dublări sau multiplicări a sumei maxime se argumentează că costurile pentru cameră nu sunt mai mari în cazul utilizării de către mai multe persoane decât în cazul utilizării de către o singură persoană (scrisoarea BMF din 2.3.2011, BStBl. 2011 I S. 195, pct. 21). Conform legislației anterioare, un cuplu de profesori care folosește două camere mici de câte 14 mp fiecare ca birou de acasă poate deduce costurile de două ori până la 1.250 Euro ca cheltuieli profesionale. Dacă însă cuplul folosește împreună o cameră de 28 mp, costurile pot fi deduse o singură dată până la 1.250 Euro, adică fiecare soț poate deduce doar 625 Euro ca cheltuieli profesionale. Acest lucru pare nedrept.

În prezent, Curtea Federală Fiscală și-a schimbat opinia anterioară și cea a fiscului în favoarea contribuabililor: dacă două persoane folosesc împreună un birou de acasă și fiecare îndeplinește condițiile personale de deducere (niciun alt loc de muncă), fiecare își poate deduce cheltuielile până la suma maximă de 1.250 Euro ca cheltuieli profesionale sau de afaceri. Nu se mai aplică o abordare "pe bază de obiect", ci una "pe bază de persoană", astfel încât fiecare utilizator își poate deduce partea de costuri fie până la 1.250 Euro, în sumă nelimitată, fie deloc (hotărârile BFH din 15.12.2016, VI R 53/12 și VI R 86/13).

- Judecătorii BFH au constatat acum, se pare, pentru prima dată, că "textul legii nu oferă nicio bază pentru reducerea (proporțională) a sumei de deducere de 1.250 Euro pentru contribuabil, deoarece un alt contribuabil folosește, de asemenea, biroul de acasă exclusiv pentru o activitate profesională sau de afaceri. Legea nu prevede împărțirea sumei de deducere între mai mulți contribuabili în cazul utilizării comune a unui birou de acasă." Din textul legii nu reiese că suma de deducere de 1.250 Euro ar trebui să fie acordată contribuabilului în întregime doar în cazul utilizării exclusive a biroului de acasă. Nu există indicii că, în cazul luării în considerare a costurilor pentru un birou de acasă utilizat profesional, ar trebui făcută o excepție de la impozitarea individuală. Aha!

- Dacă soții, în cazul coproprietății de 50%, folosesc împreună un birou de acasă, costurile sunt, în principiu, alocate fiecărui soț în proporție de 50%. Dacă pentru ambii sunt îndeplinite condițiile pentru deducerea limitată, fiecare are dreptul la o deducere de maximum 1.250 Euro. Același lucru este valabil pentru un apartament închiriat împreună de soți sau parteneri de viață. Plățile de chirie sunt considerate a fi efectuate pe jumătate în numele fiecărui soț/partener de viață. Prin urmare, nu contează proporția efectivă de utilizare a biroului de acasă.

- Cazul: Un cuplu de profesori folosește împreună biroul de acasă din casa lor unifamilială. Costurile sunt de 3.000 Euro, astfel încât fiecăruia îi revine o sumă de 1.500 Euro. Administrația fiscală și instanța fiscală recunosc costurile în totalitate cu 1.250 Euro și iau în considerare pentru fiecare soț o sumă de 625 Euro ca cheltuieli profesionale. Însă BFH acceptă acum pentru fiecare soț o sumă de 1.250 Euro.

Beispiel

Sotii Steuerle folosesc împreună un birou de acasă în locuința lor. Pentru doamna Steuerle, acesta este centrul activității sale profesionale, în timp ce domnul Steuerle desfășoară o activitate secundară în acesta. Costurile pentru biroul de acasă sunt în total 10.000 Euro, care sunt alocate fiecăruia în proporție de 50%.

Doamna Steuerle își poate deduce partea de costuri de 5.000 Euro în întregime ca cheltuieli profesionale sau de afaceri. Pentru domnul Steuerle se aplică limita de deducere de 1.250 Euro. Până acum, din cauza aplicării pe bază de obiect, partea sa de costuri de 5.000 Euro a fost recunoscută doar cu 625 Euro (jumătate din 1.250 Euro). Conform noii legislații, se pot deduce 1.250 Euro.

De altfel: Aplicarea anterioară pe bază de obiect a sumei maxime de deducere este, de asemenea, ilogică dintr-un alt motiv: dacă folosiți două birouri de acasă în locații diferite, de exemplu, la locul de reședință și la locul de muncă extern, costurile sunt deduse în total doar până la 1.250 Euro. Același lucru este valabil dacă schimbați biroul de acasă în timpul anului sau amenajați o altă cameră ca birou de acasă. Aceasta este, de fapt, o aplicare pe bază de persoană, nu-i așa?

(2022): Costuri birou: sumă maximă dublă pentru două persoane?

Cheltuielile pentru colectarea deșeurilor sunt, de asemenea, cheltuieli eligibile?

Deși deșeurile sunt generate în gospodărie și sunt colectate de acolo, serviciul propriu-zis al colectării deșeurilor nu este golirea pubelelor, ci transportul și eliminarea sau reciclarea deșeurilor.

Acest lucru are loc în afara gospodăriei persoanei impozabile și, prin urmare, nu este eligibil.

(2022): Cheltuielile pentru colectarea deșeurilor sunt, de asemenea, cheltuieli eligibile?

Pot deduce costurile pentru un meșteșugar în plus față de costurile pentru menajeră?

Da. Puteți solicita în declarația fiscală factura pentru servicii de meșteșugari (salariu) și salariul pentru ajutorul dumneavoastră casnic în același timp. Astfel, pe lângă salariul pentru ajutorul casnic, puteți deduce direct din impozitul datorat și salariul pentru meșteșugari, până la 6.000 Euro cu 20%, adică maximum 1.200 Euro pe an.

Sunt favorizate fiscal nu doar lucrările de renovare periodice, ci și măsurile unice de întreținere și modernizare - și nu doar în locuință, ci și pe proprietate. Sunt favorizate nu doar lucrările care ar putea fi efectuate de membrii gospodăriei, ci și lucrările care pot fi efectuate doar de specialiști, de exemplu, reparația unei mașini de spălat. Este important doar ca reparația mașinii să aibă loc în gospodăria dumneavoastră.

(2022): Pot deduce costurile pentru un meșteșugar în plus față de costurile pentru menajeră?

Care este diferența dintre raporturile de muncă și servicii?

Un raport de muncă în cadrul gospodăriei există atunci când dumneavoastră sau asociația de proprietari ați angajat pe cineva care desfășoară activități casnice pentru asociația de proprietari. Asociația de proprietari este angajatorul acestei persoane.

Un serviciu în cadrul gospodăriei există atunci când activitățile casnice sunt efectuate de o companie. Asociația de proprietari este clientul serviciului.

(2022): Care este diferența dintre raporturile de muncă și servicii?

Când este vorba de o activitate în gospodărie supusă asigurărilor sociale?

Există mai multe motive pentru o ocupație supusă asigurărilor sociale a unei ajutoare casnice:

- Salariu peste 520 Euro/lună

- mai multe mini-joburi cu un salariu total de peste 450 Euro/lună sau 520 Euro/lună (începând cu 1.10.2022).

În principiu, nu există particularități pentru impozitarea și contribuțiile sociale ale salariilor din gospodărie. La fel ca în domeniul comercial, angajatorul trebuie să rețină impozitul pe salarii conform caracteristicilor electronice de deducere a impozitului pe salarii (ELStAM) ale angajatului și să îl plătească la biroul fiscal.

Dacă angajați o ajutoare casnică supusă asigurărilor sociale sau un prestator de servicii independent, puteți deduce 20 la sută din costuri, dar nu mai mult de 4.000 Euro pe an. Acest lucru se aplică și pentru servicii de îngrijire și asistență pentru un membru al familiei care necesită îngrijire.

Beispiel

Dacă ați înregistrat o ajutoare casnică supusă asigurărilor sociale, biroul fiscal deduce 20 la sută din cheltuielile de 12.000 Euro anual din impozitul datorat, adică 2.400 Euro.

(2022): Când este vorba de o activitate în gospodărie supusă asigurărilor sociale?

Ce alte contribuții se aplică pe lângă salariu?

Pentru o menajeră cu mini-job, angajatorul trebuie să plătească o taxă forfetară de 12 % pe salariu, și anume 5 % pentru asigurarea legală de pensie și sănătate și 2 % pentru impozit. În plus, în anul 2019 trebuie plătite următoarele contribuții:

- Contribuția U1 pentru cheltuieli de boală și tratament: 0,9 %

- Contribuția U2 pentru cheltuieli de maternitate: 0,29 %

- Contribuția la asigurarea legală de accidente de 1,6 % din salariu.

- Contribuția U3 pentru indemnizația de insolvență nu trebuie plătită de gospodăriile private.

Pentru angajații cu mini-job în gospodărie, angajatorul privat trebuie să utilizeze obligatoriu așa-numitul Haushaltsscheck. Haushaltsscheck înseamnă o ușurare semnificativă pentru dumneavoastră - pe care trebuie să o utilizați! Și numai prin aplicarea procedurii Haushaltsscheck puteți beneficia de reducerea fiscală conform § 35a EStG. Cu Haushaltsscheck, vă înregistrați menajera cu mini-job foarte simplu la Minijobzentrale (Deutsche Rentenversicherung Knappschaft-Bahn-See) și acordați simultan o autorizație de debitare pentru contribuțiile sociale.

Minijobzentrale atribuie - dacă nu există deja - un număr de înregistrare pentru angajator, calculează costurile suplimentare (taxa forfetară, contribuțiile, asigurarea de accidente) și debitează suma totală de două ori pe an prin debit direct din contul dumneavoastră: pentru primul semestru pe 31 iulie și pentru al doilea semestru pe 31 ianuarie anul următor.

(2022): Ce alte contribuții se aplică pe lângă salariu?

Servicii conexe gospodăriei: Costurile pentru sistemul de apel de urgență la domiciliu beneficiază de avantaje fiscale?

În noua sa ordonanță, administrația financiară a stabilit când costurile pentru un sistem de apel de urgență la domiciliu sunt considerate servicii prestate în gospodărie. Serviciile prestate în gospodărie includ și serviciile de îngrijire și asistență. Reducerea fiscală poate fi solicitată și de persoanele care locuiesc într-un azil de bătrâni, cămin de bătrâni, centru de îngrijire sau reședință pentru seniori. Cheltuielile pentru serviciile prestate în gospodărie pot fi deduse cu 20 %, până la maximum 4.000 Euro pe an, din impozitul datorat (art. 35a alin. 2 EStG).

O formă privilegiată este locuința asistată într-o reședință pentru seniori într-un apartament propriu. În cazul locuinței asistate, furnizorul oferă, pe lângă cazare, un pachet de servicii generale de suport printr-un așa-numit contract de asistență, inclusiv ajutor și asistență în caz de urgență. Pentru acest sistem de apel de urgență se plătește de obicei o taxă de asistență, chiar dacă nu se beneficiază de servicii.

Întrebarea este dacă pentru taxa de asistență se poate solicita reducerea fiscală conform art. 35a EStG.

În prezent, administrația financiară precizează în noua sa ordonanță când se poate acorda o reducere fiscală pentru costurile unui sistem de apel de urgență la domiciliu conform art. 35a EStG - și face o mică, dar importantă distincție (Ordonanța BMF din 9.11.2016, pct. 11):

- Costuri eligibile fiscal sunt cele pentru un sistem de apel de urgență la domiciliu, dacă serviciul de apel este oferit în cadrul "locuinței asistate" într-o reședință pentru seniori. Taxa de asistență poate fi astfel dedusă direct cu 20 % din impozitul datorat.

- Costuri neeligibile fiscal sunt cele pentru un sistem de apel de urgență la domiciliu în afara "locuinței asistate" într-o reședință pentru seniori.

Deoarece taxa de asistență include menținerea unui serviciu de urgență 24 de ore, ajutor imediat în caz de urgență, asistență gospodărească în caz de boală și îngrijire în caz de boală de scurtă durată, aceste servicii sunt comparabile cu "ajutorul în gospodărie". Chiar și prin menținerea serviciilor se prestează un serviciu în gospodărie.

Prin serviciul de apel se asigură că un locatar care se află în zona locuinței sale primește ajutor în caz de urgență. Un astfel de serviciu de apel este de obicei oferit de membrii familiei care locuiesc împreună într-o gospodărie. Prin urmare, este vorba de "servicii prestate în gospodărie". Acestea sunt prestate și în gospodăria seniorilor. Nu are importanță faptul că centrala de apel se află în afara gospodăriei (decizia BFH din 3.9.2015, VI R 18/14).

Hinweis:

Pentru reducerea fiscală este suficient un contract pentru menținerea serviciilor prestate în gospodărie. Nu contează utilizarea efectivă a serviciilor. Certitudinea de a primi ajutor imediat în caz de urgență oferă persoanelor în vârstă un sentiment ridicat de siguranță. Astfel, serviciul de apel de urgență 24 de ore și menținerea serviciilor de asistență pentru persoanele în vârstă sunt servicii valoroase, iar costurile sub formă de taxă forfetară sunt deductibile fiscal.

Tribunalul Financiar Berlin-Brandenburg a decis prin hotărârea din 13.09.2017 (7 K 7128/17) că: taxele forfetare pentru conectarea la o centrală de apel de urgență situată în afara proprietății, la o firmă de securitate, pentru prevenirea în caz de efracție/atac, incendiu sau scurgere de gaz în locuința contribuabilului nu sunt eligibile fiscal ca servicii prestate în gospodărie, dacă centrala de apel nu se află nici măcar în apropierea gospodăriei contribuabilului și, prin urmare, lipsește legătura spațială directă necesară între locul prestării serviciului și gospodărie.

Lohnsteuer kompakt

În prezent: Tribunalul Financiar Baden-Württemberg a decis, de asemenea, împotriva fiscului că costurile pentru un sistem de apel de urgență la domiciliu sunt eligibile fiscal chiar și atunci când seniorii locuiesc singuri în gospodăria lor. Și ei pot deduce costurile ca servicii prestate în gospodărie conform art. 35a alin. 2 EStG cu 20 % direct din impozitul datorat. Deoarece de obicei membrii gospodăriei solicită ajutor în caz de nevoie, sistemul de apel înlocuiește supravegherea în gospodărie pentru persoanele care locuiesc singure (Tribunalul Financiar Baden-Württemberg din 11.6.2021, 5 K 2380/19, recurs admis).

(2022): Servicii conexe gospodăriei: Costurile pentru sistemul de apel de urgență la domiciliu beneficiază de avantaje fiscale?

Bonus fiscal și pentru serviciul de lăcătușerie?

Ușa se închide în urma dumneavoastră și vă treziți brusc fără cheie în fața apartamentului. Aveți nevoie de un serviciu de lăcătușerie. Firmele neserioase profită fără scrupule de situația de urgență și cer sume exorbitante. Întrebarea este dacă măcar fiscul oferă o ușurare. Este vorba despre servicii prestate în gospodărie, care pot fi deduse direct din impozitul datorat cu 20 %, maximum 4.000 Euro pe an (§ 35a Abs. 2 EStG)?

În prezent, guvernul federal - reprezentat de secretarul de stat parlamentar Dr. Meister - informează că cheltuielile pentru un serviciu de lăcătușerie pentru deschiderea ușii apartamentului pot fi considerate servicii prestate în gospodărie și pot beneficia de facilități fiscale. Acest lucru "depinde de serviciul prestat în cazul concret. Termenul 'în gospodărie' trebuie interpretat din punct de vedere spațial-funcțional" (BT-Drucksache 18/11220 din 17.2.2017, întrebarea 19). Întrebarea a fost clară și simplă, dar răspunsul este neclar și complicat. Este incontestabil că serviciul de lăcătușerie este prestat concret în zona spațială a gospodăriei, delimitată de granițele proprietății. Și aceasta include ușa de la intrare sau ușa apartamentului.

Nu plătiți niciodată cash

Ar fi fost mai util dacă Dr. Meister ar fi menționat o problemă: Reducerea fiscală este acordată doar dacă se emite o factură și aceasta este plătită prin transfer bancar. Aceasta este teoria. Dar, în practică, serviciile de lăcătușerie doresc de obicei banii imediat, de preferință cash. Puteți fi chiar norocoși dacă lăcătușul eliberează o chitanță (dar chitanțele de numerar nu sunt acceptate de fisc!). Este mai bine să fiți insistenți și să insistați asupra transferului bancar. Îi puteți oferi lăcătușului și o plată imediată prin online banking - odată ce sunteți din nou în apartament.

(2022): Bonus fiscal și pentru serviciul de lăcătușerie?

Este un loc de muncă la comun un alt loc de muncă suficient?

Cu loc de muncă la comun nu se înțelege locul de muncă al unui salvamar, ci unul sau mai multe birouri în cadrul companiei, care sunt utilizate de mai mulți angajați în zilele lor de lucru la birou, în funcție de necesități. Tot mai des, angajații au voie să lucreze de acasă câteva zile și trebuie să fie prezenți la birou doar în celelalte zile.

Sau angajații de teren își desfășoară activitatea la clienți și lucrările administrative la sediul companiei. Acești angajați nu mai au adesea un birou propriu și cu atât mai puțin un birou personal. De obicei, există mai puține birouri decât utilizatori potențiali. Atunci poate apărea o competiție pentru ultimul birou liber. Întrebarea este dacă angajații pot deduce fiscal biroul de acasă, deoarece nu au "un alt loc de muncă" disponibil la sediul companiei.

Curtea Federală Fiscală a decis că un loc de muncă la comun este, în principiu, un "alt loc de muncă", dar numai dacă angajatul îl poate folosi "în măsura și în modul concret necesar". Dacă utilizarea locului de muncă la comun este restricționată, astfel încât angajatul trebuie să își desfășoare o parte din activitatea profesională în biroul său de acasă, costurile biroului de acasă de până la 1.250 Euro pe an pot fi deduse ca cheltuieli profesionale (Hotărârea BFH din 16.9.2015, IX R 19/14, publicată la 3.2.2016).

Trebuie verificat dacă, în funcție de circumstanțele reale, este disponibil un număr suficient de locuri de muncă la comun. Dacă nu există un loc de muncă propriu pentru fiecare utilizator, trebuie clarificat dacă, de exemplu, prin alocări de utilizare de serviciu sau posibilitatea de acorduri private, se asigură că angajatul își poate desfășura toate activitățile de birou în biroul de serviciu.

Lohnsteuer kompakt

Această hotărâre este relevantă pentru toți angajații care, în cadrul conceptelor moderne de birou, nu au un loc de muncă fix la sediul companiei și își pot alege liber locul de muncă la prezență. Judecătorii fiscali subliniază într-o altă hotărâre că "contribuabilul nu poate fi obligat să 'încerce norocul' în diferite momente ale zilei în căutarea unui birou liber sau să participe dimineața la o competiție cu alți colegi pentru ultimul loc de muncă disponibil" (FG Düsseldorf din 23.4.2013, 10 K 822/12 E).

Desigur, totul depinde de caz și există o hotărâre - negativă - mai recentă. Recent, Curtea Fiscală din Hessen a decis că un angajat are un loc de muncă disponibil la sediul angajatorului său chiar și în cazul "desk-sharing" (Hotărârea din 30.7.2020, 3 K 1220/19).

Cazul: Reclamantul era angajat ca manager de proiect IT. În declarația sa de venit, a solicitat 1.250 Euro pentru un birou de acasă ca cheltuieli profesionale. În justificare, reclamantul s-a referit la un concept al angajatorului său. Acesta include principiul desk-sharing, conform căruia "din cauza ofertei de locuri de muncă bazate pe necesități, nu are loc de obicei o alocare fixă a locurilor de muncă pentru anumiți angajați; ceea ce presupune că angajații trebuie să împartă de obicei locurile de muncă." Administrația fiscală nu a recunoscut cheltuielile. Judecătorii Curții Fiscale au fost de acord.

Motivare: Un "alt loc de muncă" în sensul Legii privind impozitul pe venit este, în principiu, orice loc de muncă, cu condiția să fie adecvat pentru desfășurarea lucrărilor de birou. Astfel, o încăpere pe care contribuabilul o împarte cu alte persoane poate fi un alt loc de muncă în acest sens. Acest lucru este valabil și atunci când locul de muncă într-un birou deschis nu este alocat individual contribuabilului. Același lucru este valabil și pentru un loc de muncă la comun. Nu este necesar un acces permanent la celălalt loc de muncă. Un loc de muncă la comun poate fi, așadar, un alt loc de muncă în sensul art. 4 alin. 5 teza 1 nr. 6 b) teza 2 EStG, dacă, în funcție de circumstanțele reale, în special printr-un număr suficient de locuri de muncă la comun, eventual completat prin alocări de utilizare de serviciu organizate de angajator, se asigură că angajatul își poate desfășura activitățile profesionale în măsura concret necesară acolo.

(2022): Este un loc de muncă la comun un alt loc de muncă suficient?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen

Ajutoare pentru câmp

Suma

Pentru a primi scutirea de impozite, trebuie să respectați o condiție: trebuie să primiți o factură de la furnizorul de servicii și puteți plăti această factură numai prin transfer bancar în contul lor. Deci, evitați să plătiți în numerar! O chitanță singură nu este suficientă!

Nu este necesar să atașați extrasul bancar la declarația fiscală. În caz de îndoială, însă, agentul fiscal poate solicita prezentarea acestuia. Sumele plătite prin ordin permanent, debit direct sau operațiuni bancare online sunt recunoscute în legătură cu extrasul de cont.

În calitate de chiriaș / proprietar de apartament, veți primi o factură anuală de utilități. De asemenea, puteți solicita o reducere a impozitului pentru cheltuielile pentru activitățile menajere conținute în acesta. Drept dovadă, veți primi un certificat de la proprietar sau de la administratorul proprietății care să precizeze suma serviciilor legate de gospodărie.

Denumirea

Introduceți o descriere , de ex. tipul de activitate desfășurată sau numele furnizorului de servicii.

Trebuie să fie treburile casnice pe care membrii gospodăriei le-ar putea face în mod normal singuri. Acestea includ, printre altele:

- Curățarea apartamentelor de către o persoană care desfășoară activități independente de curățenie

- Gătit, călcat, îngrijirea copiilor printr-un ajutor independent

- Curățarea geamurilor de către un curățător de geamuri

- Curatarea scarilor casei

- Companie de mutări

- Activități de grădinărit de către un grădinar care desfășoară activități independente

- Lucrări casnice de către o agenție de servicii (de ex. golirea cutiilor poștale, udarea florilor)

O listă exemplificativă a serviciilor legate de gospodărie și a serviciilor meșteșugărești beneficiare și non-beneficiare poate fi găsită și în Scrisoarea BMF din 9 noiembrie 2016 .

Important: Dacă serviciul nu este efectuat în gospodăria dvs., biroul fiscal nu va recunoaște cheltuielile. Acesta este cazul, de exemplu, atunci când cineva vă ajută la cumpărături sau face cumpărături pentru dvs. Nici un îngrijitor care are grijă de copii acasă la el sau costurile pentru spălătorii de rufe nu sunt recunoscute.

Servicii legate de gospodărie

Suma tuturor cheltuielilor pentru servicii legate de gospodărie și/sau ajutor pentru gospodărie pe care le-ați înregistrat până acum.