Pînă la ce sumă pot solicita cheltuieli excepționale?

Aici puteți introduce cheltuielile reale. Acestea nu vor fi recunoscute în totalitate, deoarece se va deduce contribuția proprie rezonabilă. Aceasta depinde de venitul dumneavoastră, starea civilă și numărul de copii și este calculată de autoritatea fiscală. Povara proprie rezonabilă este de unu până la șapte la sută din veniturile totale. În orice caz, ar trebui să puteți dovedi cheltuielile respective.

Dacă cheltuielile dumneavoastră sunt sub contribuția proprie rezonabilă, nu merită să le declarați în declarația fiscală.

Suma forfetară pentru îngrijire:

Dacă cheltuielile legate de îngrijire sunt mai mari decât suma forfetară pentru îngrijire după deducerea contribuției proprii, declarați cheltuielile de îngrijire așa cum au fost efectuate. În acest caz, trebuie să le dovediți individual, arătând pentru ce ați cheltuit banii. Totuși, în acest fel puteți solicita mai mult decât suma forfetară pentru îngrijire.

Tipp

Pentru autoritatea fiscală nu contează când au fost efectuate cheltuielile, ci când le-ați plătit. Așadar, ar trebui să încercați să concentrați mai multe cheltuieli într-un an pentru a crește suma cheltuielilor și astfel să depășiți limita contribuției proprii rezonabile.

Aveți o factură mare de la dentist care va fi scadentă abia anul viitor? Dacă însă ați putea înregistra deja alte cheltuieli ca sarcini excepționale pentru anul în curs, rugați dentistul să vă emită o factură anticipată sau o factură parțială. Astfel, puteți solicita toate cheltuielile care depășesc povara rezonabilă în declarația fiscală pentru anul în curs.

Wichtig

Contribuția rezonabilă se deduce doar pentru sarcinile excepționale generale. Cheltuielile incluse în sarcinile excepționale speciale rămân neafectate.

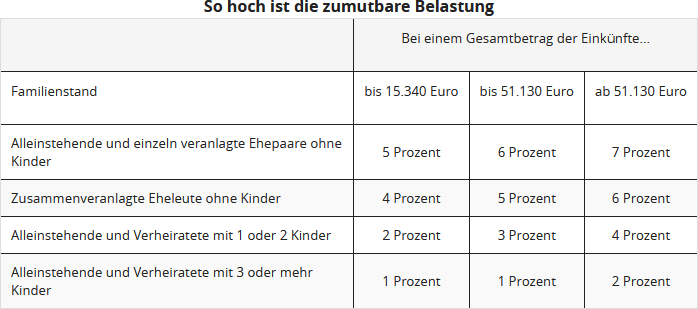

Cu ajutorul acestui tabel, puteți calcula aproximativ povara proprie rezonabilă:

(2022): Pînă la ce sumă pot solicita cheltuieli excepționale?

Cine poate deduce cheltuielile excepționale?

În principiu, toată lumea! Cei care au avut cheltuieli excepționale le pot declara în declarația de impozit. Astfel, cheltuielile excepționale reduc impozitul pe venit de plătit. Acest lucru are scopul de a evita dificultățile excesive.

Dacă un contribuabil are cheltuieli inevitabile mai mari decât alți contribuabili cu venituri, avere sau situație familială comparabile, își poate reduce impozitul pe venit la cerere. Pentru aceasta, trebuie să introduceți cheltuielile excepționale în declarația de impozit.

Sunt luate în considerare doar cheltuielile care depășesc o povară rezonabilă și care sunt cu adevărat necesare. Povara rezonabilă se bazează pe venitul, situația familială și numărul de copii ai contribuabilului.

Procentul este de unu până la șapte la sută din venitul anual impozabil. Dacă depășiți acest procent cu cheltuielile excepționale, puteți solicita costurile în valoare nelimitată.

Cheltuielile excepționale pot include:

- Costuri de înmormântare,

- Costuri de îngrijire sau

- Costuri medicale.

Costurile de divorț nu mai sunt deductibile din 2013 din cauza unei modificări legislative!

În cazuri speciale, cheltuielile pentru întreținere pot fi considerate cheltuieli excepționale. În acest caz, nu se aplică o povară rezonabilă.

Suma forfetară de îngrijire poate fi solicitată de toți cei care îngrijesc o rudă apropiată. Aceasta este o sumă anuală care nu depinde de o povară rezonabilă. Pe paginile individuale ale declarației noastre de impozit veți găsi informații mai detaliate despre cheltuielile excepționale pe care le puteți solicita.

Tipp

Se face distincție între cheltuielile excepționale generale și cele speciale. Cheltuielile excepționale generale, cum ar fi costurile medicale și costurile de înmormântare, au un efect de reducere a impozitului numai după depășirea poverii proprii rezonabile.

Cheltuielile excepționale speciale sunt recunoscute integral, dar de obicei până la limite maxime fixe. Acestea includ, de exemplu, întreținerea unei persoane aflate în nevoie sau cazarea în afara localității a unui copil major pentru studii.

(2022): Cine poate deduce cheltuielile excepționale?

Pot solicita aici și plăți de întreținere pentru copiii mei?

Dacă nu aveți dreptul la alocație pentru copii sau la deduceri fiscale pentru copilul dumneavoastră adult, puteți solicita plățile de întreținere pentru copilul dumneavoastră aflat în nevoie ca cheltuieli excepționale pentru lunile respective.

Suma maximă de întreținere deductibilă în anul 2021 este de 9.744 Euro.

(2022): Pot solicita aici și plăți de întreținere pentru copiii mei?

Când sunt deducibile cheltuielile de judecată?

În ceea ce privește recunoașterea fiscală a costurilor unui proces civil, fiscul a fost întotdeauna foarte zgârcit: astfel de costuri au fost rareori considerate "inevitabile" și, prin urmare, au fost respinse de obicei ca sarcini extraordinare. Doar în cazuri excepționale au fost recunoscute astfel de costuri, și anume atunci când litigiul afecta un domeniu de importanță existențială sau nucleul vieții umane.

(1) În mai 2011, Curtea Federală Fiscală a renunțat la această viziune restrânsă și a extins semnificativ posibilitățile de deducere fiscală: costurile proceselor civile ar trebui considerate întotdeauna inevitabile din motive legale și, prin urmare, recunoscute ca sarcini extraordinare, indiferent de obiectul procesului, dacă urmărirea sau apărarea drepturilor are șanse suficiente de succes și nu pare arbitrară. "Succesul trebuie să fie cel puțin la fel de probabil ca un eșec" (Hotărârea BFH din 12.5.2011, BStBl. 2011 II p. 1015).

(2) În iunie 2015, Curtea Federală Fiscală a renunțat la jurisprudența sa generoasă pentru anii anteriori lui 2013 și nu mai susține hotărârea sa favorabilă contribuabililor din 12.5.2011. Acum se aplică din nou: costurile unui proces civil sunt considerate inevitabile doar dacă și evenimentul care stă la baza procesului este inevitabil pentru contribuabil. Acest lucru lipsește, în general, în cazul unui proces civil, astfel încât costurile procesului nu sunt deductibile ca sarcini extraordinare (Hotărârea BFH din 18.6.2015, VI R 17/14).

(3) Din 2013, legiuitorul a anulat hotărârea favorabilă a BFH și a stabilit prin lege că costurile proceselor sunt deductibile ca sarcini extraordinare conform § 33 EStG - cu deducerea unei sarcini rezonabile - doar în cazuri excepționale, "dacă contribuabilul riscă să-și piardă mijloacele de existență și să nu-și mai poată satisface nevoile vitale în cadrul obișnuit" (§ 33 alin. 2 fraza 4 EStG).

Recent, Tribunalul Fiscal din Renania-Palatinat a decis că costurile generate de litigii legate de construirea unei locuințe proprii nu sunt deductibile fiscal ca sarcini extraordinare (Hotărârea din 7.5.2020, 3 K 2036/19).

Sfat: Recent, Tribunalul Fiscal din Münster a decis că costurile procesului pentru obținerea pensiei alimentare post-maritale sunt deductibile ca cheltuieli profesionale dacă beneficiarul pensiei alimentare declară plățile de pensie ca alte venituri conform § 22 nr. 1a EStG (FG Münster din 3.12.2019, 1 K 494/18 E).

Cazul: Reclamanta și fostul ei soț s-au separat în 2012. În fața tribunalului districtual, ambii au desfășurat un proces de dreptul familiei care a inclus divorțul, compensarea pensiei și pensia alimentară post-maritală. În 2014, căsătoria a fost desfăcută printr-o decizie a tribunalului districtual, iar fostul soț al reclamantei a fost obligat la plăți lunare de pensie alimentară. Femeia a contestat decizia tribunalului districtual pentru plăți lunare mai mari.

În 2015, s-a ajuns la un acord judiciar privind valoarea pensiei alimentare. În declarația sa de venit din 2015, reclamanta a declarat alte venituri în valoarea plăților de pensie primite și a solicitat deducerea fiscală a costurilor procesului (costuri de judecată și avocatură). Administrația fiscală a refuzat luarea în considerare.

Conform opiniei judecătorilor, costurile procesului trebuie luate în considerare ca cheltuieli profesionale pentru beneficiarul pensiei alimentare, deoarece aceasta a impozitat plățile de pensie de la fostul soț conform § 22 nr. 1a EStG. Femeia a suportat costurile procesului pentru a obține venituri (mai mari) sub formă de plăți de pensie în viitor. Plățile de pensie sunt tratate ca venituri impozabile conform § 22 nr. 1a EStG, deoarece fostul soț, ca debitor al plăților, a avut posibilitatea de a deduce plățile de pensie ca cheltuieli speciale conform § 10 alin. 1a EStG, așa-numitul real splitting. Plățile de pensie sunt astfel complet echivalate cu celelalte venituri. Din aceasta rezultă că și o deducere a cheltuielilor profesionale trebuie să fie posibilă în întregime.

Lohnsteuer kompakt

Din 2013, costurile unui proces civil sunt deductibile ca sarcini extraordinare conform § 33 EStG - cu deducerea unei sarcini rezonabile - doar în cazuri excepționale, "dacă contribuabilul riscă să-și piardă mijloacele de existență și să nu-și mai poată satisface nevoile vitale în cadrul obișnuit" (§ 33 alin. 2 fraza 4 EStG).

Până acum, nu a fost clar dacă prin mijloace de existență se înțeleg doar mijloacele de trai "materiale" sau dacă include și o bază "imaterială" care afectează nucleul vieții umane. Acestea includ, printre altele, bazele de viață psihice și ideale. De asemenea, dragostea pentru propriul copil și îngrijirea acestuia sunt nevoi sociale care țin de sfera "imaterială" a unei persoane.

Curtea Federală Fiscală înțelege, în orice caz, prin mijloace de existență doar baza materială de trai a contribuabilului. Nevoile psihice și sociale nu ar trebui să fie incluse. Riscul pierderii unei baze de existență psihice sau ideale nu ar trebui să fie luat în considerare (Hotărârea BFH din 18.5.2017, VI R 9/16).

Conform opiniei a două tribunale fiscale, termenii "mijloace de existență" și "nevoi vitale" ar trebui interpretați și într-un sens imaterial. Prin urmare, litigiile care apar inevitabil și afectează "nucleul vieții umane" ar trebui, de asemenea, să fie deductibile ca sarcini extraordinare (FG Düsseldorf din 13.3.2018, 13 K 3024/17 E; FG München din 7.5.2018, 7 K 257/17).

Recent, Curtea Federală Fiscală a decis acum problema controversată: mijloacele de existență în sensul legii sunt doar baza materială de trai a contribuabilului, nu și baza sa de existență imaterială. Nu este necesar din punct de vedere constituțional să se interpreteze termenii mijloace de existență și nevoi vitale într-un sens imaterial. Datorită noii reglementări legale din 2013, litigiile care afectează un "nucleu al vieții umane" nu mai sunt deductibile fiscal (Hotărârile BFH din 13.8.2020, VI R 15/18 și VI R 27/18).

Cinci decizii negative:

- Dreptul de vizită: costurile procesului legate de un litigiu privind dreptul de vizită al unui tată cu copilul său și întoarcerea copilului care locuiește cu mama în străinătate în Germania nu sunt deductibile ca sarcini extraordinare conform § 33 EStG, chiar dacă afectează un "nucleu al vieții umane" (Hotărârea BFH din 13.8.2020, VI R 15/18).

- Dreptul de vizită: costurile procesului unei mame pentru un litigiu privind respingerea dreptului de vizită al tatălui cu copilul său nu sunt deductibile ca sarcină extraordinară. A fost vorba despre interzicerea tatălui de a avea contact cu copilul, deoarece doar astfel ar fi asigurată bunăstarea copilului (Hotărârea BFH din 13.8.2020, VI R 27/18).

- Pensia alimentară pentru copii: cheltuielile pentru un litigiu privind pensia alimentară, prin care se dorește obținerea unor plăți mai mari de pensie alimentară pentru fiică de la tatăl copilului, nu sunt deductibile ca sarcini extraordinare dacă situația financiară a mamei este suficientă fără risc de existență (Hotărârea BFH din 13.8.2020, VI R 27/18).

- Proces de malpraxis medical: cheltuielile pentru un proces de despăgubire împotriva dentistului din cauza unor presupuse erori de tratament nu sunt deductibile ca sarcini extraordinare dacă despăgubirea nu este necesară pentru asigurarea bazei materiale de existență (Hotărârea BFH din 13.8.2020, VI R 27/18).

- Recent, Curtea Federală Fiscală nu a recunoscut costurile pentru apărarea penală a copilului adolescent ca sarcini extraordinare conform § 33 EStG (Decizia BFH din 11.8.2022, VI R 29/20).

(2022): Când sunt deducibile cheltuielile de judecată?