Când trebuie pensionarii să depună o declarație fiscală?

Un pensionar este obligat să depună o declarație fiscală 2022 dacă suma totală a veniturilor sale depășește alocația de bază anuală. În 2021, alocația de bază este de 9.744 Euro pentru persoanele singure și 19.488 Euro pentru persoanele căsătorite.

Veniturile impozabile ale pensionarilor care trebuie declarate includ pensia privată și legală (formularul R), dar și veniturile din chirii și capital (formularul V și formularul KAP) și multe altele.

Nu fiecare Euro din pensia legală face parte din veniturile impozabile ale unui pensionar. Asta înseamnă că: cine primește o pensie legală de 1.500 Euro pe lună nu trebuie să impoziteze întreaga sumă anuală de 18.000 Euro. Cât de mare este pensia impozabilă depinde de anul în care angajatul a ieșit la pensie. Procentul de impozitare este de 50 % din suma pensiei pentru toți pensionarii din 2004 și pentru cei care au ieșit la pensie în 2005, indiferent de vârstă. Cei care au ieșit la pensie în 2006 au trebuit să impoziteze 52 % din suma pensiei. La pensionarea în 2021, procentul de impozitare este de 81 %, iar la pensionarea în 2022 este de 82 %.

Cu procentul de impozitare, pensia este impozitată doar în anul începerii pensiei și în al doilea an de pensie. Restul sumei în al doilea an este alocația personală pentru pensie, care rămâne neschimbată și neimpozabilă pe viață. Din al treilea an, pensia este impozabilă în întregime după deducerea alocației personale pentru pensie și a sumei forfetare pentru cheltuieli profesionale de 102 Euro. Alocația constantă pentru pensie înseamnă că majorările de pensie din al treilea an de pensie devin integral impozabile.

Exemplu: Pentru Manfred Mustermann, care a ieșit la pensie în 2005, pensia impozabilă este de 50 %. El primește, ca toți pensionarii care au ieșit la pensie până în 2005, o alocație de 50 %. Aceasta nu este impozabilă și rămâne neschimbată pe viață.

Pentru domnul Mustermann se aplică următoarele: dacă a primit o pensie de 30.000 Euro în 2005, alocația sa este de 15.000 Euro. Această alocație anuală rămâne constantă până la sfârșitul vieții sale. Pensionarul căsătorit Mustermann și soția sa nu au alte venituri. Prin urmare, nu trebuie să depună o declarație fiscală. Deoarece împreună rămân sub alocația de bază de 20.694 Euro (2022). Dacă Max Mustermann ar fi fost singur, ar fi fost altceva. Cu o pensie anuală impozabilă de 15.000 Euro, ar fi depășit alocația de bază de 10.347 Euro (2022) și ar fi trebuit să depună o declarație fiscală. Dacă ambii soți depășesc alocația de bază, trebuie să depună fiecare un formular separat.

Tipp

Cei care trebuie să depună o declarație fiscală ca pensionari ar trebui să se asigure că revendică posibilele cheltuieli aferente pensiei.

(2022): Când trebuie pensionarii să depună o declarație fiscală?

Care este suma forfetară de ușurare fiscală pentru vârstă?

Persoanele care beneficiază de pensie sau rentă pot utiliza suma forfetară de reducere a vârstei dacă, pe lângă veniturile din pensii sau rente, obțin și venituri suplimentare sau salariu.

Veniturile suplimentare includ, de exemplu,

- venituri din închiriere,

- capital,

- venituri din activități independente,

- venituri din tranzacții private de vânzare

- venituri dintr-o pensie Riester.

Înainte de aceasta, fiscul deduce diverse sume (suma forfetară pentru economii, suma forfetară pentru cheltuieli profesionale). Valoarea sumei forfetare de reducere a vârstei depinde de anul nașterii pensionarului.

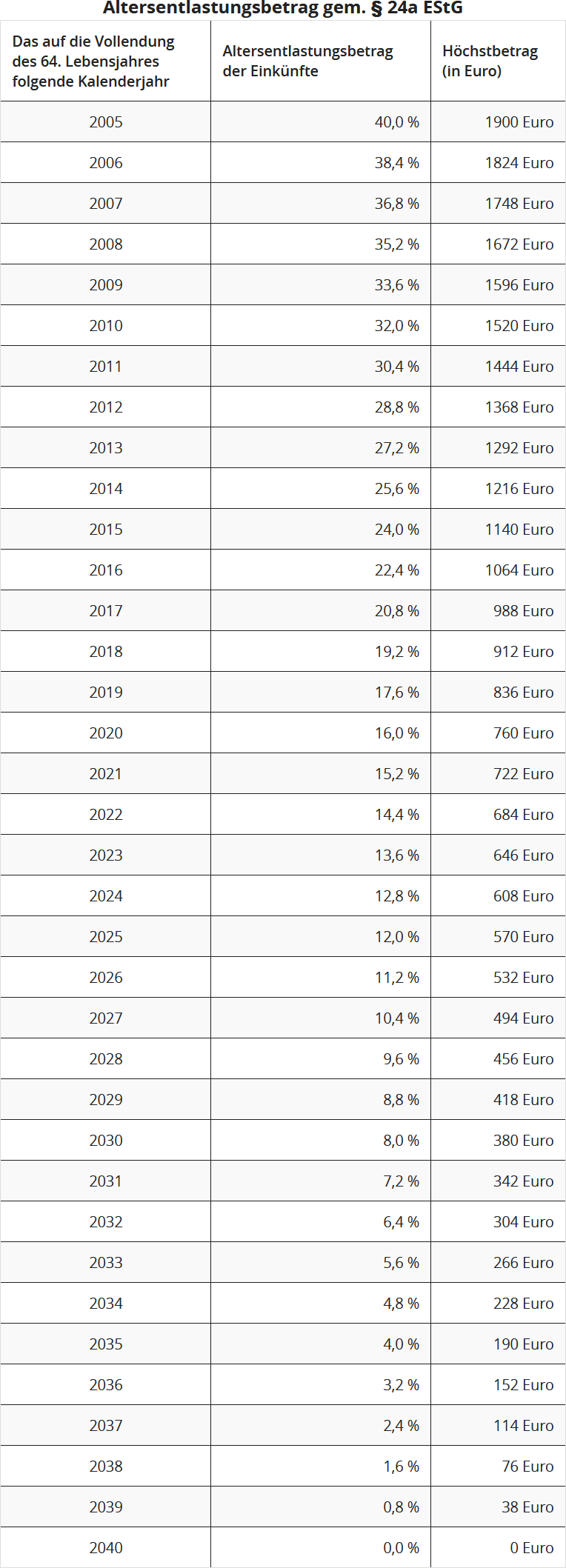

Dacă împliniți 64 de ani în 2022 (născut între 2.1.1958 și 1.1.1959), suma forfetară de reducere a vârstei este de 13,6 % din 2023, maximum 646 Euro, pe viață.

Procentajele și sumele maxime relevante pentru suma forfetară de reducere a vârstei depind de anul calendaristic care urmează împlinirii vârstei de 64 de ani. Sumele astfel determinate rămân pe viață.

(2022): Care este suma forfetară de ușurare fiscală pentru vârstă?

Ce pensii trebuie declarate în declarația fiscală?

Pensiile sunt, în principiu, impozabile pe venit. Există diferite reguli fiscale:

- Pensiile care sunt impozabile cu noua cotă de impozitare, mai precis: pensiile care sunt impozabile în întregime după deducerea sumei neimpozabile personale pentru pensie. Acest lucru se aplică tuturor pensiilor din asigurarea legală de pensie, pensia "Rürup", precum și pensiile din fonduri de asigurări profesionale.

- Pensiile care sunt impozabile cu cota de venit favorabilă. Acest lucru se aplică, de exemplu, pensiilor din asigurări private de pensie.

- Pensiile care sunt impozabile cu cota de venit specială conform § 55 EStDV. Acest lucru se aplică rentelor viagere cu durată limitată, de exemplu, pensii de invaliditate profesională sau de muncă din asigurări private.

- Pensiile care sunt impozabile în întregime ca "alte venituri". Acest lucru se aplică în special pensiilor Riester subvenționate de stat și utilizării necorespunzătoare din punct de vedere fiscal a contractelor Riester, precum și plăților din sistemul de pensii ocupaționale ale căror contribuții au rămas neimpozitate, de exemplu, din fonduri de pensii, case de pensii și asigurări directe.

- Pensiile care sunt impozabile în întregime ca "venituri din muncă salariată". Acest lucru se aplică pensiilor de funcționar, pensiilor de serviciu dintr-un angajament direct sau dintr-o casă de sprijin, precum și pensiilor corespunzătoare pentru urmași. Aceste pensii nu trebuie declarate în "Anexa R", ci în "Anexa N".

- Pensiile care sunt complet scutite de impozit, de exemplu, pensia din asigurarea legală de accidente. Nu trebuie să declarați aceste pensii în declarația fiscală.

Pensionen gehören in die Anlage N

Pensiile, de exemplu, pensiile de serviciu, pentru care ați primit un certificat de impozit pe salariu, vă rugăm să le introduceți în Anexa N.

(2022): Ce pensii trebuie declarate în declarația fiscală?

Urmează următoarea etapă pentru pensia la 67 de ani

În anul 2022, persoanele născute în 1957 împlinesc 65 de ani și ating astfel vârsta legală de pensionare de până acum, 65 de ani. Este momentul să se retragă. Totuși, în 2012 a început "pensionarea la 67 de ani" pentru noii pensionari - și trebuie respectate limite speciale.

Pensie standard: Vârsta standard de pensionare este crescută treptat din 2012 de la 65 la 67 de ani, inițial cu o lună pe an și din 2024 cu două luni pe an. Asta înseamnă că persoanele născute în 1946 sunt ultimele care au putut ieși la pensie fără penalizări la 65 de ani în 2011. Cei care au împlinit vârsta legală de pensionare de 65 de ani în 2012 au putut primi pensia fără penalizări doar cu o lună mai târziu. Acesta a fost cazul persoanelor născute în 1947. De exemplu, cineva născut pe 15.2.1947 a primit pensia nu de la 1.3.2012, ci de la 1.4.2012.

La 1.1.2022 intră în vigoare următoarea etapă: Cei care împlinesc 65 de ani în 2022 trebuie să lucreze sau să aștepte 11 luni mai mult până să poată primi pensia legală fără penalizări. Acesta este cazul persoanelor născute în 1957.

Pensie pentru asigurați cu vechime îndelungată: Cei care pot dovedi cel puțin 45 de ani de contribuții de la 1.7.2014 pot sau au putut primi pensia de la 63 de ani fără penalizări. Pentru persoanele născute între 1953 și 1964, vârsta de pensionare de 63 de ani este crescută treptat la 65 de ani. Creșterea are loc din 2016 în pași de câte 2 luni pe an. În 2022, persoanele născute în 1959 împlinesc 63 de ani. Cei care au completat cei 45 de ani de asigurare pot primi pensia la 63 de ani plus 14 luni, adică la 64 de ani plus 2 luni. Asigurații născuți după 1.1.1964 pot beneficia de pensia fără penalizări cu 45 de ani de contribuții doar la 65 de ani - nu mai beneficiază de reglementarea specială temporară.

Pensie pentru asigurați cu vechime: Cei care pot dovedi 35 de ani de contribuții pot solicita "pensie de vârstă pentru asigurați cu vechime" anticipat, la 63 de ani, dar trebuie să accepte reduceri pe viață. Numărul lunilor de reducere crește la începutul pensiei la 63 de ani, în paralel cu vârsta standard de pensionare - dar doar pentru persoanele născute după 1949.

În 2022, persoanele născute în 1959 pot primi pensia la 63 de ani cu o reducere pe viață de 11,4 %.

Pensie pentru persoane cu handicap grav: Pensia de vârstă pentru persoanele cu handicap grav poate fi primită de femei și bărbați care sunt grav handicapați la începutul pensiei și îndeplinesc perioada minimă de asigurare (perioada de așteptare) de 35 de ani. Persoanele născute în 1959 pot primi pensia fără penalizări la 64 de ani plus 2 luni. La 61 de ani, pensia poate fi primită cu o reducere de 10,8 %. Protecția încrederii: Dacă v-ați născut înainte de 1 ianuarie 1964, ați fost grav handicapat la 1 ianuarie 2007 și ați primit indemnizație de adaptare pentru lucrătorii disponibilizați din minerit, puteți continua să primiți pensia de vârstă pentru persoanele cu handicap grav la 63 de ani fără penalizări. Cu o reducere de 10,8 %, puteți primi pensia anticipat la 60 de ani (sursa: Deutsche Rentenversicherung, "Die richtige Altersrente für Sie", ediția a 16-a, 7/2021).

Pensie de invaliditate: În caz de invaliditate totală, pensia de invaliditate poate fi solicitată înainte de vârsta standard de pensionare fără reducere. În 2022, o pensie de invaliditate fără reducere este plătită doar la 64 de ani plus 8 luni. În cazul unei retrageri anterioare, trebuie acceptate reduceri de pensie de 0,3 % pe lună - dar nu mai mult de 10,8 %.

Din 1.1.2019, perioada de creditare pentru pensiile de invaliditate a fost extinsă mai devreme și într-o măsură mai mare pentru noii beneficiari de pensii:

- La începutul pensiei în 2018, perioada de creditare se încheie conform legislației anterioare la împlinirea vârstei de 62 de ani și 3 luni.

- La începutul pensiei în 2019, perioada de creditare este extinsă într-o singură etapă până la împlinirea vârstei de 65 de ani și 8 luni.

- La începutul pensiei în anii 2020 până în 2031, perioada de creditare - la fel ca vârsta de pensionare - este extinsă treptat până la împlinirea vârstei de 67 de ani. Extinderea treptată începe în 2020 cu o creștere de o lună. Etapele de creștere sunt apoi de asemenea de o lună pe an calendaristic până în 2027. Din 2028, perioada de creditare este extinsă cu două luni pe an calendaristic.

- La începutul pensiei din 2031, perioada de creditare se încheie la împlinirea vârstei de 67 de ani.

Persoanele cu invaliditate vor fi astfel tratate din 2031 ca și cum ar fi lucrat până la vârsta standard de pensionare, conform evaluării perioadei lor de creditare. Perioada de creditare se încheie la împlinirea vârstei de 67 de ani. Același lucru se aplică și pensiilor de urmaș. Extinderea se aplică și sistemului de asigurare de bătrânețe pentru agricultori.

Perioada de creditare se încheie cel târziu la atingerea vârstei standard de pensionare. Dacă asiguratul decedat avea dreptul la o pensie de invaliditate la momentul decesului, o perioadă de creditare este luată în considerare pentru o pensie de urmaș ulterioară doar în măsura în care a fost luată în considerare în pensia de invaliditate anterioară.

Atenție: Îmbunătățirile de performanță favorizează doar noile pensii de invaliditate acordate de la 1.1.2019. Ele nu se aplică persoanelor care primesc deja o pensie de invaliditate la 1.1.2019. Pensiile existente nu sunt recalculate.

Pensie de văduvă sau văduv: Vârsta pentru obținerea pensiei mari de văduvă sau văduv este crescută treptat din 2012 până în 2029 de la 45 la 47 de ani. Etapele de creștere sunt inițial de o lună pe an în perioada 2012-2023 și de două luni pe an în perioada 2024-2029.

În cazul decesului asiguratului în 2022, vârsta pentru pensia mare de văduvă sau văduv este de 45 de ani și 11 luni. Pensia mare de văduvă sau văduv este de 60 % din pensia de vârstă calculată la momentul decesului soțului decedat. Factorul de tip de pensie este, așadar, 0,6. Văduvele sau văduvii sub 45 de ani (plus x luni) au dreptul la pensia mică de văduvă sau văduv după decesul soțului asigurat. Aceasta este de 25 % din pensia de vârstă calculată la momentul decesului soțului decedat, factorul de tip de pensie fiind 0,25. La împlinirea vârstei de 45 de ani plus 10 luni, pensia mică este transformată în pensia mare de văduvă sau văduv.

Despre impozitarea pensiilor: La începutul pensiei în 2022, cota de impozitare a pensiei este de 82 %. Cota de impozitare se aplică pensiei în anul începerii pensiei și în al doilea an de pensie. Restul sumei din al doilea an este valoarea personală a pensiei care rămâne neschimbată și neimpozabilă pe viață. Din al treilea an, pensia este impozabilă integral după deducerea valorii personale a pensiei și a sumei forfetare pentru cheltuieli profesionale de 102 EUR.

(2022): Urmează următoarea etapă pentru pensia la 67 de ani

Pensionari: scutire fiscală pentru suplimentul de bază

Din 1.1.2021 există o pensie de bază pentru asigurare pe termen lung în cadrul asigurării legale de pensie. Aceasta nu este un nou tip de pensie, ci doar un supliment la pensia legală (introdus prin "Legea privind introducerea pensiei de bază pentru asigurare pe termen lung în cadrul asigurării legale de pensie cu venituri sub medie și pentru alte măsuri de creștere a veniturilor din pensii" - Legea pensiei de bază - din 12.8.2020).

- Calculul suplimentului individual de pensie de bază se realizează conform unei metode de calcul stabilite prin lege. Pentru a determina necesarul de pensie de bază, se efectuează o verificare a veniturilor. Dacă veniturile depășesc sumele neimpozabile stabilite prin lege, suplimentul de pensie de bază este redus. Un drept de bază la un supliment de pensie de bază poate varia ca valoare în diferiți ani din cauza verificării veniturilor.

- Odată cu introducerea suplimentului de pensie de bază, s-a urmărit consolidarea încrederii în promisiunea de bază a statului social de asigurare și în capacitatea de performanță a asigurării legale de pensie. În acest context, ar trebui să se asigure și din punct de vedere fiscal că suplimentul de pensie de bază, care recunoaște activitatea de viață a persoanei îndreptățite, nu este diminuat.

Neu

Retroactiv din anul 2021, suma pensiei acordată datorită suplimentului de pensie de bază este neimpozabilă. Astfel, suplimentul de pensie de bază poate fi disponibil integral fără sarcini fiscale și poate contribui neafectat la asigurarea mijloacelor de trai (§ 3 Nr. 14a EStG, introdus prin "Legea anuală a impozitului 2022").

În multe cazuri, un supliment de pensie de bază a fost plătit deja în 2021. Prin urmare, această sumă parțială a fost raportată ca comunicare de referință de pensie pentru anul 2021 către administrația fiscală și tratată ca impozabilă. Pentru scutirea fiscală retroactivă, acum se obligă instituțiile de asigurări legale de pensii să transmită corectări ale comunicărilor de referință de pensie către biroul fiscal și să indice valoarea suplimentului de pensie de bază neimpozabil.

Dacă a fost deja depusă o declarație de impozit pe venit pentru 2021 și decizia fiscală a devenit chiar definitivă, biroul fiscal o va corecta acum. Cu toate acestea, modificarea se va face doar în măsura în care rezultă din comunicarea de referință de pensie corectată. Alte reglementări de modificare rămân neafectate (§ 52 Abs. 4 Satz 5 bis 8 EStG).

(2022): Pensionari: scutire fiscală pentru suplimentul de bază

Ce pensii nu trebuie să declar în declarația fiscală?

Pensiile sunt, în principiu, supuse impozitului pe venit.

Cu toate acestea, unele tipuri de pensii sunt scutite integral de impozit și nu trebuie declarate. Acestea includ, de exemplu:

- Pensii din asigurarea legală de accidente (de exemplu, pensii de la asociațiile profesionale),

- Pensii de război și pentru persoane cu handicap grav,

- Pensii bănești acordate direct pentru repararea nedreptăților suferite în perioada național-socialistă sau în RDG.

Pensiile de despăgubire pentru nevoi suplimentare, pentru întreținere pierdută și servicii pierdute, precum și pensiile de despăgubire pentru durere și suferință nu sunt considerate venituri.

(2022): Ce pensii nu trebuie să declar în declarația fiscală?

Ce pensii sunt impozabile?

Majoritatea pensiilor trebuie impozitate. Acestea includ pensia de bătrânețe și pensia de invaliditate, pensia de văduv(ă) (mare și mică), pensia de orfan, pensia de serviciu (dintr-o asigurare directă) și pensiile din asigurări de viață. În funcție de tipul de pensie, se aplică un regim fiscal diferit.

Nu trebuie să impozitați o pensie pe care o primiți din asigurarea legală de accidente (asociația profesională), o pensie de război, pensia pentru persoane cu handicap grav, o pensie de despăgubire, o pensie de despăgubire pentru întreținere pierdută conform § 844 alin. 2 BGB, o pensie Contergan, o pensie pentru victimele SED, o pensie de despăgubire pentru persoanele infectate cu HIV sau bolnave de SIDA, precum și o pensie pe viață dintr-o loterie.

(2022): Ce pensii sunt impozabile?

Ce sume forfetare pot folosi pensionarii?

Pensionarii care depun o declarație de impozit pe venit pot introduce diverse sume neimpozabile și costuri suportate, reducând astfel venitul impozabil.

Suma neimpozabilă personală pentru pensie

Suma neimpozabilă pentru pensie se stabilește în al doilea an complet de pensionare. În anul începerii pensiei și în al doilea an de pensionare, pensia este impozitată cu așa-numita cotă de impozitare. Restul sumei din al doilea an este suma neimpozabilă personală pentru pensie, care rămâne neschimbată și neimpozabilă pe viață. Începând cu al treilea an, pensia este impozabilă în întregime după deducerea sumei neimpozabile personale pentru pensie și a sumei forfetare pentru cheltuieli profesionale de 102 Euro.

Suma neimpozabilă pentru pensii de serviciu pentru funcționari și pensionari de întreprindere

La fel ca suma neimpozabilă pentru pensie, suma neimpozabilă pentru pensii de serviciu se reduce până în anul 2040 la zero la sută. Suma neimpozabilă pentru pensii de serviciu se aplică doar pensiilor și pensiilor de întreprindere din angajamente directe și din fonduri de sprijin. În plus, pensionarii primesc un supliment la suma neimpozabilă pentru pensii de serviciu. Acest supliment se reduce, de asemenea, în timp.

Așa arată cifrele pentru începerea pensiei în anul 2022:

La intrarea în pensie în anul 2022, suma neimpozabilă pentru pensii de serviciu este de 14,4 % din veniturile din pensii, maximum 1.080 Euro, iar suplimentul la suma neimpozabilă pentru pensii de serviciu este de 324 Euro. Împreună cu suma forfetară pentru cheltuieli profesionale de 102 Euro, veniturile rămân neimpozabile până la 1.506 Euro - pe viață.

Suma de reducere pentru vârstă

Suma de reducere pentru vârstă poate fi utilizată de pensionari sau funcționari care primesc venituri suplimentare sau salariu pe lângă pensia lor. Veniturile suplimentare includ, de exemplu, venituri din închiriere, capital, activități independente, tranzacții private sau pensii Riester. Înainte de aceasta, fiscul deduce diverse sume (suma neimpozabilă pentru economii, suma pentru cheltuieli profesionale). Valoarea sumei de reducere pentru vârstă depinde de anul nașterii pensionarului.

Cine a împlinit 64 de ani în 2021 (născut între 2.1.1957 și 1.1.1958) primește o sumă de reducere pentru vârstă de 14,4 % din venituri, maximum 684 Euro, începând cu 2022, pe viață.

Dacă împliniți 64 de ani în 2022 (născut între 2.1.1958 și 1.1.1959), suma de reducere pentru vârstă este de 13,6 %, maximum 646 Euro, începând cu 2023, pe viață.

Suma forfetară pentru cheltuieli profesionale

Pentru pensie sau pensie de serviciu, fiecare contribuabil primește o sumă forfetară pentru cheltuieli profesionale de 102 Euro pe an.

Cheltuielile speciale

Contribuțiile la asigurările legale de sănătate și îngrijire pe termen lung pot fi, de asemenea, introduse de pensionari ca cheltuieli speciale în "Anexa pentru cheltuieli de asigurare". Pensionarii primesc o subvenție pentru asigurarea de sănătate de la casa de pensii, care trebuie dedusă din contribuții. Donațiile pot fi deduse fiscal ca cheltuieli speciale. Chitanțele de donații colectate reduc astfel venitul impozabil. Dacă nu donați sau nu aveți alte cheltuieli speciale, fiscul deduce o sumă forfetară de 36 Euro.

Cheltuielile extraordinare

În special pentru persoanele în vârstă și bolnave, apar cheltuieli extraordinare care pot reduce venitul impozabil. Fie că este vorba de cazare într-un azil de bătrâni, angajarea unei menajere sau contractarea unui meșter. Dar și costurile medicale, cum ar fi medicamentele, ochelarii sau protezele dentare, pot fi deduse de pensionari.

Minijob

Dacă un pensionar (peste 65 de ani) are un minijob, aceste venituri sunt neimpozabile pentru el.

Tipp

Dacă, ca pensionar, cu diversele sume neimpozabile, sume forfetare și costuri deductibile, rămâneți sub suma de bază neimpozabilă de 10.347 Euro (2022), atunci nu trebuie să plătiți impozit pe venit. Pentru persoanele căsătorite se aplică suma dublă.

(2022): Ce sume forfetare pot folosi pensionarii?