Ochelari pentru ecran ca cheltuieli aferente activității?

Ochelarii "normali" cu lentile pentru distanță și apropiere devin inadecvați pentru lucrul la computer odată cu înaintarea în vârstă, deoarece distanța medie până la ecran nu este satisfăcător acoperită. Există ochelari speciali de lucru cu două dioptrii diferite, a căror parte superioară ia în considerare distanța până la ecran, iar partea inferioară distanța până la tastatură. Deoarece acești ochelari nu au lentile pentru distanță, nu sunt potriviți ca ochelari de zi cu zi. Întrebarea este dacă costurile pentru ochelari de ecran pot fi deduse ca cheltuieli profesionale.

- Din păcate, nu. Curtea Federală Fiscală a decis că ochelarii de lucru la computer nu sunt un instrument de lucru, ci un dispozitiv medical. Deoarece ochelarii servesc la corectarea deficienței vizuale și, prin urmare, la remedierea unei deficiențe fizice, costurile sunt considerate parte a vieții private și, prin urmare, nu sunt deductibile fiscal. Acest lucru se aplică chiar dacă remedierea deficienței este, de asemenea, în interes profesional. Costurile nu pot fi deduse ca cheltuieli profesionale nici măcar dacă ochelarii sunt purtați exclusiv la locul de muncă. De asemenea, nu contează că ochelarii nu sunt potriviți ca ochelari de corecție obișnuiți, conform certificatului medical (Hotărârea BFH din 20.7.2005, VI R 50/03).

- Costurile pentru ochelari de lucru la ecran pot fi deduse ca cheltuieli profesionale dacă deficiența vizuală se datorează unei boli profesionale tipice sau unui accident de muncă. În rest, costurile pentru ochelari sunt întotdeauna deductibile ca sarcină extraordinară conform § 33 EStG - însă cu deducerea sarcinii suportabile.

Însă pentru angajații care lucrează regulat la PC și au nevoie de o ochelari speciali de lucru la ecran, angajatorul trebuie să suporte costurile conform reglementărilor de protecție a muncii. Acest lucru rezultă din § 6 din Ordinul privind lucrul la ecran și § 3 alin. 3 din Legea privind protecția muncii. La angajator, costurile sunt deductibile ca cheltuieli de afaceri, iar pentru angajat nu apare un avantaj financiar impozabil (R 19.3 alin. 2 nr. 2 LStR).

Lohnsteuer kompakt

În cazul acoperirii costurilor de către angajator, fiscul a introdus un obstacol: deducerea cheltuielilor de afaceri la angajator și scutirea de impozit la angajat vor fi acordate doar dacă necesitatea ajutorului vizual este certificată de un medic oftalmolog și această prescripție medicală este emisă înainte de achiziționarea ochelarilor.

Motiv: Numai un medic oftalmolog este considerat o "persoană calificată" conform § 6 alin. 1 din Ordinul privind lucrul la ecran, nu și un optician. Acest lucru înseamnă că angajatorul nu are obligația legală de a suporta costurile pentru un ajutor vizual special dacă doar un optician a certificat necesitatea respectivă (SenFin. Berlin din 28.9.2009, III B-S 2332-10/2008).

Recent, Ministerul Federal de Finanțe a anunțat că furnizarea sau subvenționarea ochelarilor de lucru la ecran în absența condițiilor din R 19.3 alin. 2 nr. 2 din Liniile directoare privind impozitul pe salarii nu sunt scutite de impozit și contribuții sociale conform § 3 nr. 34 EStG (Scrisoarea BMF din 20.4.2021, BStBl 2021 I S. 700, pct. 34). Scutirea de impozit din § 3 nr. 34 EStG se referă doar la serviciile de prevenire comportamentală (cursuri de prevenire certificate de casele de asigurări de sănătate) și la serviciile de promovare a sănătății la locul de muncă oferite de angajatori, care îndeplinesc cerințele § 20b și ghidul GKV de prevenire în ceea ce privește scopul, direcția și calitatea. Deoarece ghidul nu conține cerințe pentru ochelari de ecran, scutirea de impozit conform § 3 nr. 34 EStG nu se aplică.

Însă, independent de § 3 nr. 34 EStG, serviciile angajatorului pentru promovarea sănătății la locul de muncă sunt complet scutite de impozit și contribuții sociale dacă sunt oferite în interes predominant al companiei. Acestea includ, printre altele, "ochelari de lucru la ecran pe bază de prescripție medicală, pentru a asigura o vedere adecvată la distanțele de lucru la ecran. Dacă nu există o prescripție medicală, § 3 nr. 34 EStG nu se aplică" (Scrisoarea BMF din 20.4.2021, BStBl 2021 I S. 700, pct. 37).

Concluzie: O subvenție din partea angajatorului poate rămâne scutită de impozit dacă se respectă condiția "prescripție medicală".

(2022): Ochelari pentru ecran ca cheltuieli aferente activității?

Ce costuri pot deduce?

La achiziționarea de noi mijloace de lucru, puteți deduce pe lângă costurile de achiziție și următoarele cheltuieli:

- TVA,

- costuri de expediere și ambalare, precum și

- costuri de transport (deplasări pentru achiziție și informare înainte de achiziție).

Amortizare imediată: Dacă costurile de achiziție nu depășesc limita de 800 Euro (fără TVA) sau 952 Euro (inclusiv 19% TVA), puteți deduce integral cheltuielile în anul achiziției ca cheltuieli profesionale.

Amortizare (AfA): Dacă costurile de achiziție depășesc 800 Euro (fără TVA) sau 952 Euro (inclusiv 19% TVA), trebuie să distribuiți costurile pe durata de utilizare preconizată. Puteți deduce doar amortizarea anuală (AfA) ca cheltuieli profesionale. Vă rugăm să rețineți că trebuie să indicați amortizarea la lună în anul achiziției. Se aplică data livrării.

Exemple de perioade de amortizare pentru mijloace de lucru:

- Mobilier de birou: 13 ani

- Mașină de scris: 9 ani

- Instalație telefonică: 8 ani

- Aparat fax: 6 ani

- Automobil: 6 ani

- Distrugător de documente: 8 ani

Durata amortizării este stabilită în așa-numitele tabele AfA ale Ministerului Federal de Finanțe.

Dacă achiziționați mai multe dispozitive, limita de 800 Euro se aplică fiecărui dispozitiv în parte, dacă acesta poate fi utilizat independent.

Tipp

Dacă nu puteți furniza o dovadă pentru achiziționarea anumitor mijloace de lucru, puteți spera la limita de necontestare de 110 Euro. Până la această sumă, biroul fiscal renunță, de obicei, la prezentarea documentelor. În acest caz, ar trebui totuși să specificați mijloacele de lucru cu prețurile de achiziție. Totuși, nu aveți un drept legal asupra acestui lucru!

De altfel, puteți deduce nu doar mijloacele de lucru pe care le-ați achiziționat noi. De asemenea, puteți deduce achiziționarea de articole second-hand ca cheltuieli profesionale. Trebuie să dovediți achiziția, mai ales dacă ați cumpărat bunurile de la o persoană privată, este suficientă o chitanță ca dovadă. Limita de 800 Euro se aplică și în cazul achiziționării de articole second-hand.

De asemenea, puteți deduce obiectele care v-au fost dăruite sau moștenite, dacă le utilizați în scopuri profesionale. Puteți deduce din acest moment suma pe care donatorul sau testatorul ar fi putut să o deducă dacă ar fi utilizat obiectul în scopuri profesionale. Valoarea rămasă a obiectului la momentul utilizării profesionale este decisivă.

Lohnsteuer kompakt

Actual: Începând cu 1.1.2021 există o nouă reglementare deosebit de avantajoasă pentru toate tipurile de computere și software: Ministerul Federal de Finanțe stabilește foarte generos că durata medie de utilizare este în general de un an.

Aceasta înseamnă că costurile de achiziție ale computerelor și software-ului pot fi acum deduse integral în anul achiziției, indiferent de valoare, ca cheltuieli profesionale sau de afaceri (Scrisoarea BMF din 26.2.2021, IV C 3-S 2190/21/10002:013).

(2022): Ce costuri pot deduce?

Există o sumă forfetară pentru alte mijloace de lucru?

Multe birouri fiscale acceptă o sumă forfetară pentru alte mijloace de lucru. Această sumă este un prag de toleranță, ceea ce înseamnă că cheltuielile nu trebuie dovedite prin documente individuale. Cu toate acestea, nu există drept legal la o sumă forfetară pentru mijloace de lucru. Funcționarul fiscal poate anula cheltuielile pentru mijloace de lucru fără dovezi oricând.

Majoritatea birourilor fiscale renunță la prezentarea documentelor dacă solicitați mijloace de lucru doar până la o sumă de 110 Euro ca cheltuieli profesionale. Totuși, nu aveți drept legal la recunoașterea acestei "sume forfetare".

(2022): Există o sumă forfetară pentru alte mijloace de lucru?

Cum pot amortiza mijloacele de lucru?

Dacă cheltuiți mai mult de 800 Euro (fără TVA) sau 952 Euro (inclusiv 19% TVA) pentru un instrument de lucru, trebuie să distribuiți costurile pe durata de utilizare preconizată, adică să le amortizați. În fiecare an, puteți deduce doar amortizarea anuală (AfA) ca cheltuieli profesionale. Angajații folosesc amortizarea liniară. Durata amortizării este stabilită în așa-numitele tabele AfA ale Ministerului Federal de Finanțe.

Durata de amortizare pentru diferite instrumente de lucru:

- Dispozitive mobile: 5 ani

- Aparate foto, film, video și audio: 7 ani

- Mașini de scris: 9 ani

- Mobilier de birou: 13 ani

- Seifuri: 23 ani

- Autoturisme: 6 ani

În anul în care ați cumpărat instrumentul de lucru, suma calculată pentru AfA poate fi dedusă doar lunar. Pentru fiecare lună, o doisprezecime.

Lohnsteuer kompakt

Actual: Începând cu 1.1.2021, există o nouă reglementare deosebit de avantajoasă pentru toate tipurile de computere și software: Ministerul Federal de Finanțe stabilește extrem de generos că durata de utilizare obișnuită este în general de un an. Aceasta înseamnă că costurile de achiziție ale computerelor și software-ului pot fi acum deduse integral ca cheltuieli profesionale sau de afaceri în anul achiziției, indiferent de valoare (Scrisoarea BMF din 26.2.2021, IV C 3-S 2190/21/10002:013).

(2022): Cum pot amortiza mijloacele de lucru?

Cum pot deduce îmbrăcămintea de lucru ca mijloace de lucru?

Cheltuielile pentru îmbrăcăminte de lucru pot fi deduse fiscal. Trebuie să rețineți că nu orice îmbrăcăminte pe care o purtați în timpul exercitării profesiei este îmbrăcăminte de lucru. Dacă puteți purta îmbrăcămintea și în afara muncii, din punct de vedere fiscal nu este considerată îmbrăcăminte de lucru. Odată ce este posibilă o utilizare privată a articolului de îmbrăcăminte (ca în cazul îmbrăcămintei de zi cu zi), nu puteți deduce cheltuielile ca și cheltuieli profesionale.

Îmbrăcămintea de lucru trebuie să fie îmbrăcăminte tipică de lucru, care prin natura și caracteristicile sale este destinată și necesară utilizării profesionale.

De exemplu, următoarea îmbrăcăminte de lucru este recunoscută:

- Îmbrăcăminte de protecție de orice fel (de exemplu, halate de lucru, halate de laborator, pantofi de lucru, cizme de lucru, pantofi de siguranță),

- Uniforme și îmbrăcăminte de serviciu cu insigne de serviciu,

- Costume oficiale (judecători, procurori, avocați, clerici)

- Îmbrăcăminte sportivă pentru profesorii de sport

- Costume și costume de culoare prescrisă pentru angajații unei companii aeriene,

- Îmbrăcăminte albă de lucru pentru medici,

Puteți deduce fiscal costurile reale de achiziție dovedite. Dacă sunt îndeplinite condițiile pentru deductibilitatea îmbrăcămintei de lucru, puteți de asemenea să solicitați costurile de curățare.

Schwarze Anzüge und andere Dienstkleidung

În hotărâri anterioare, Curtea Federală Fiscală a recunoscut, de exemplu, următoarea îmbrăcăminte civilă ca îmbrăcăminte de lucru: costum negru pentru un antreprenor de pompe funebre (hotărârea BFH din 30.9.1970, I R 33/69), costum negru și pantaloni negri pentru un chelner șef (hotărârea BFH din 9.3.1979, VI R 171/77), costum negru pentru un cleric catolic (hotărârea BFH din 10.11.1989, VI R 159/86). În prezent

Curtea Federală Fiscală și-a schimbat opinia juridică anterioară și nu a mai recunoscut un costum negru pentru un orator funerar ca îmbrăcăminte de lucru. Hotărârea va afecta și alte grupuri profesionale. Un costum negru, care nu se deosebește în niciun fel de ceea ce o mare parte a populației poartă ca îmbrăcăminte festivă la ocazii speciale, nu este îmbrăcăminte tipică de lucru. Îmbrăcămintea poate fi folosită oricând la ocazii festive private. Acest lucru este valabil pentru toate profesiile, inclusiv pentru anumite grupuri profesionale, cum ar fi oratorii funerari, antreprenorii de pompe funebre, clericii catolici și chelnerii șefi (hotărârea BFH din 16.3.2022, VIII R 33/18).

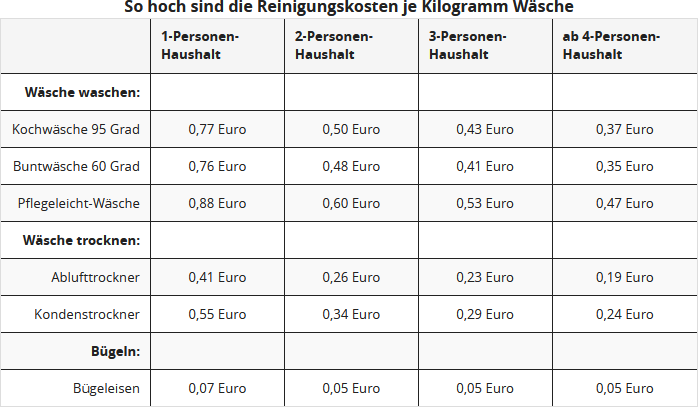

Dacă vă spălați singur îmbrăcămintea de lucru, puteți estima costurile. Pentru curățarea îmbrăcămintei de lucru, fiscul și jurisprudența recunosc utilizarea valorilor de experiență ale asociațiilor de consumatori (hotărârea Curții Fiscale Baden-Württemberg, 3 K 202/04). Asociația de consumatori e.V., Bonn a calculat costurile pentru un ciclu de spălare, raportat la un kg de rufe (situația din decembrie 2002):

Pentru a calcula costurile anuale proporționale pentru întreținerea "îmbrăcămintei tipice de lucru" din tabel, sumele de mai sus (Euro/kg) pentru fiecare tip de tratament trebuie înmulțite cu cantitatea anuală (kg) de îmbrăcăminte tipică de lucru care trebuie curățată. Exemplu: Ca persoană singură, la 40 de cicluri de spălare pe an, cu câte 3 kg de rufe fierbinți la 0,77 Euro și 2 kg de rufe ușor de întreținut la 0,88 Euro, ajungeți la un total de 163 Euro costuri de curățare deductibile (92,40 Euro plus 70,40 Euro).

Important: În calculul mediu au fost incluse prețul de achiziție al mașinii de spălat, o sumă forfetară de întreținere, precum și costuri de operare, cum ar fi electricitate, apă și detergent. Conform BFH, nu este permisă aplicarea unei sume forfetare anuale pentru costurile de curățare.

(2022): Cum pot deduce îmbrăcămintea de lucru ca mijloace de lucru?

Cum pot deduce un computer din impozit?

Dacă utilizați calculatorul de acasă nu doar în scop privat, ci și profesional, puteți deduce proporțional costurile aferente ca cheltuieli profesionale în declarația fiscală. În cazul calculatorului, nu se aplică limita de zece procente, conform căreia un obiect este recunoscut ca mijloc de lucru doar dacă este utilizat în proporție de cel puțin 90% în scop profesional. Valoarea la care puteți deduce costurile pentru PC depinde mai degrabă de durata efectivă de utilizare în scopuri profesionale și private.

Beispiel

Utilizați calculatorul șase ore pe săptămână în scop profesional și patru ore în scop privat. Atunci puteți deduce 60% din cheltuielile pentru PC și periferice.

Dacă puteți demonstra o utilizare aproape exclusiv profesională a PC-ului (min. 90%), puteți deduce chiar și costurile complete. Dacă este dificil sau imposibil de dovedit, se estimează că utilizarea profesională este de 50%, adică puteți deduce jumătate din costuri. Un calculator este utilizat și în scop privat dacă îl folosiți pentru corespondența privată, pentru operațiuni bancare online sau pentru jocuri. Exemple de utilizare profesională a unui calculator includ îndeplinirea sarcinilor profesionale de acasă (inclusiv cercetare), dobândirea de cunoștințe IT de bază necesare, cursuri de formare sau redactarea de scrisori de intenție.

La prima achiziție, trebuie să combinați toate componentele calculatorului necesare pentru funcționarea PC-ului și să le amortizați împreună pe durata de utilizare, dacă costurile de achiziție depășesc pragul de 800 Euro (fără TVA) sau 952 Euro (inclusiv 19% TVA). Calculatorul, monitorul, tastatura și mouse-ul constituie un bun economic unitar, utilizabil independent, denumit "calculator". Durata de amortizare pentru calculatoare, notebook-uri și periferice este de trei ani. O excepție o constituie dispozitivele care pot fi utilizate și independent, cum ar fi așa-numitele dispozitive all-in-one, care sunt simultan imprimantă, fax, copiator și scanner. Dacă prețul de achiziție este sub pragul de 800 Euro, puteți deduce imediat toate costurile.

Programele de aplicație profesională și software-ul de sistem cu costuri de achiziție de până la 800 Euro (fără TVA) pot fi deduse integral imediat ca cheltuieli profesionale. Dacă un program este mai scump, trebuie să distribuiți costurile de achiziție pe anii de utilizare preconizată, adică să le "amortizați". Durata de utilizare și amortizare este de trei ani. Rețineți, în special la achiziționarea de software profesional, că acesta poate fi dedus ca cheltuieli profesionale chiar dacă calculatorul nu este recunoscut. Dacă achiziționați componente de calculator suplimentare la o dată ulterioară, trebuie să adăugați costurile la valoarea reziduală a PC-ului și să distribuiți suma pe durata de utilizare rămasă. Dacă calculatorul dumneavoastră a fost deja amortizat, ar trebui să deduceți integral costurile dacă prețul de achiziție nu depășește 800 Euro net. În caz contrar, puteți amortiza separat dispozitivele sau software-ul. Dacă înlocuiți componentele existente cu altele noi, puteți deduce costurile de achiziție ca cheltuieli de întreținere integral și independent de prețul de achiziție în anul achiziției.

Tipp

Pe lângă calculator, software și periferice, sunt deductibile și cheltuielile pentru accesorii de calculator, cum ar fi hârtie pentru imprimantă, cartușe de toner, cartușe de imprimantă, CD/DVD-uri blank, stick-uri USB, cabluri sau baterii.

Durata de amortizare este stabilită în așa-numitele tabele AfA ale Ministerului Federal de Finanțe.

Lohnsteuer kompakt

Actual: Începând cu 1.1.2021, există o nouă reglementare deosebit de avantajoasă pentru toate tipurile de calculatoare și software: Ministerul Federal de Finanțe stabilește extrem de generos că durata medie de utilizare este în general de un an. Aceasta înseamnă că costurile de achiziție ale calculatoarelor și software-ului pot fi acum deduse integral în anul achiziției, indiferent de valoare, ca cheltuieli profesionale sau cheltuieli de afaceri (scrisoarea BMF din 26.2.2021, IV C 3-S 2190/21/10002:013).

(2022): Cum pot deduce un computer din impozit?

Când pot deduce literatura de specialitate?

Dacă utilizați literatură de specialitate pentru activitatea dumneavoastră profesională, puteți deduce cheltuielile pentru cărți, reviste și ziare. Sunt acceptate fără probleme cărțile de specialitate al căror titlu clar indică utilizarea profesională.

În cazul cărților de cultură generală, dovada utilizării profesionale este mai dificilă. Totuși, trebuie să știți că o respingere din partea biroului fiscal cu motivația că nu este o carte de specialitate nu este suficientă. În prim-plan este utilizarea efectivă a cărții. Trebuie să demonstrați funcționarului fiscal că utilizați cartea în scop profesional. De asemenea, puteți deduce revistele ca literatură de specialitate (revistă de specialitate, reviste de specialitate) dacă acestea sunt reviste care oferă informații legate de profesie.

Deducerea revistelor este îngreunată de faptul că multe reviste acoperă o gamă largă de subiecte și nu oferă exclusiv informații legate de profesie. În astfel de cazuri, revistele nu sunt acceptate. O problemă similară este deductibilitatea ziarelor.

Ziarele tipice nu pot fi deduse din cauza gamei lor largi de subiecte. Ziarele netipice, cum ar fi Handelsblatt, pot fi deduse dacă puteți dovedi o utilizare predominant profesională. Desigur, trebuie să dovediți și cheltuielile pentru literatură de specialitate. Dacă nu ați colectat documentele corespunzătoare, puteți introduce suma de 110 Euro fără dovadă.

Totuși, aceasta nu este o sumă forfetară la care aveți drept legal, ci doar un prag de necontestare. Până la această sumă, funcționarii fiscali ar trebui să renunțe la documente. Pragul de necontestare se aplică însă pentru mijloacele de lucru în general. Așadar, dacă ați utilizat deja cei 110 Euro pentru îmbrăcămintea de lucru, este necesară o dovadă a cheltuielilor pentru literatură de specialitate.

(2022): Când pot deduce literatura de specialitate?

Ce pot deduce ca mijloace de lucru?

Ca mijloace de lucru, puteți deduce din impozit obiecte pe care le utilizați aproape exclusiv în scop profesional sau, dacă sunteți independent, în scopuri de afaceri. Puteți revendica costurile ca cheltuieli profesionale sau cheltuieli de afaceri. Nu toate mijloacele de lucru sunt întotdeauna recunoscute de biroul fiscal. Cu cât un mijloc de lucru este mai specific, cu atât mai mare este șansa de a fi recunoscut.

Depinde de profesia dumneavoastră și de mijlocul de lucru dacă îl puteți deduce din impozit. Condiția ca un mijloc de lucru să fie utilizat aproape exclusiv în scopuri profesionale este îndeplinită dacă există o utilizare profesională de cel puțin 90%. În acest caz, puteți deduce mijlocul de lucru în întregime ca cheltuieli profesionale.

Până în 2009, se aplica în principiu principiul totul sau nimic: fie costurile erau recunoscute integral, fie deloc. O repartizare a costurilor în funcție de utilizarea în scopuri profesionale - de exemplu, 70% - nu era permisă. Însă interdicția de repartizare și deducere conform § 12 Nr. 1 EStG a fost anulată de Curtea Federală de Finanțe în septembrie 2009. Senatul Mare al BFH a ajuns la concluzia, după o examinare mai atentă, că s-a înșelat timp de aproximativ 30 de ani și că interdicția de repartizare și deducere nu poate fi dedusă din lege (§ 12 Nr. 1 EStG).

Astfel, astăzi, în multe cazuri, este posibilă o repartizare a costurilor care anterior era refuzată exact cu acest argument - greșit. Costurile pot fi repartizate pe baza unor criterii obiective, dacă proporțiile de utilizare profesională sunt stabilite și nu sunt de importanță secundară (BFH-Urteil vom 21.9.2009, GrS 1/06, BStBl. 2010 II S. 672).

Următoarele obiecte (exemple) pot fi deduse ca cheltuieli profesionale, în funcție de grupul profesional:

- Îmbrăcăminte de lucru specifică

- Computer și programe

- Literatură de specialitate (revistă de specialitate, reviste de specialitate)

- Birou și scaun de birou

- Dulap de acte

- Servietă

- Fotocopiator

- Calculator

- Unelte

- Telefon, fax, costuri de telefonie mobilă

- Materiale de birou (papetărie, pixuri, hârtie, dosare etc.)

Dacă plătiți nu mai mult de 800 Euro (net) sau 952 Euro (inclusiv 19% TVA) pentru un mijloc de lucru, puteți deduce toate costurile în anul plății ca cheltuieli profesionale. Totuși, mijlocul de lucru trebuie să fie utilizabil independent. Acesta nu este cazul, de exemplu, pentru un monitor, imprimantă sau scanner. Acestea pot fi utilizate doar împreună cu un computer. Dacă cheltuiți mai mult pentru un mijloc de lucru, trebuie să distribuiți costurile pe durata de utilizare preconizată.

Lohnsteuer kompakt

Actual: Începând cu 1.1.2021, există o nouă reglementare deosebit de avantajoasă pentru toate tipurile de computere și software: Ministerul Federal de Finanțe stabilește extrem de generos că durata medie de utilizare este în general de un an. Aceasta înseamnă că costurile de achiziție ale computerelor și software-ului pot fi acum întotdeauna - indiferent de valoare - deduse integral în anul achiziției ca cheltuieli profesionale sau de afaceri (BMF-Schreiben vom 26.2.2021, IV C 3-S 2190/21/10002:013).

(2022): Ce pot deduce ca mijloace de lucru?

Pot să deduc din impozit murdăria și uzura hainelor "normale"?

Cheltuielile pentru îmbrăcăminte „normală” nu sunt deductibile ca cheltuieli profesionale dacă această îmbrăcăminte este supusă unei murdăriri și uzuri normale în timpul activității profesionale.

Totuși, dacă murdărirea, deteriorarea sau uzura prematură se datorează unui incident profesional sau operațional concret, costurile de curățare, reparare sau înlocuire sunt deductibile ca cheltuieli profesionale (Hotărârea BFH din 24.7.1981, BStBl. 1981 II p. 781; FG Turingia din 4.11.1999, EFG 2000 p. 211).

În cazul înlocuirii unui articol de îmbrăcăminte, valoarea reziduală a articolului deteriorat este deductibilă.

(2022): Pot să deduc din impozit murdăria și uzura hainelor "normale"?

Ce este limita de neînregistrare?

Mulți funcționari fiscali vor nega poate că există. Și contribuabilul nu se poate baza pe faptul că va beneficia de ele, deoarece nu există un drept legal la limitele de neînregistrare.

Limitele de neînregistrare sunt sume – de obicei mici – în declarația fiscală, la care funcționarii fiscali nu se uită de obicei foarte atent și le acceptă fără documente justificative.

Iată câteva exemple:

- Zile lucrătoare pentru indemnizația de distanță: Pentru o săptămână de lucru de 5 zile, puteți declara 230 de zile lucrătoare pe an și pentru o săptămână de lucru de 6 zile, 280 de zile.

- Materiale de lucru: De obicei, puteți declara în declarația fiscală costuri de până la 110 Euro pentru achiziționarea și întreținerea materialelor de lucru (cumpărarea și curățarea îmbrăcămintei de lucru) fără documente justificative.

Hinweis

Deplasările la locul de muncă, mai exact la primul loc de muncă, sunt deductibile cu indemnizația de navetă. În principiu, fiecare angajat este obligat să declare în cadrul declarației fiscale (Anexa N) numărul exact de zile în care a mers efectiv la muncă, deoarece indemnizația se acordă doar pentru aceste zile. Pentru a verifica dacă numărul de zile lucrătoare declarate este plauzibil, trebuie declarate și zilele de concediu și de boală. Din 2020, în cadrul Anexei N sunt solicitate și zilele de deplasare în interes de serviciu și zilele de telemuncă.

Cu toate acestea, poate fi foarte dificil să se determine exact numărul de zile lucrătoare. Cine ține o evidență zilnică? Și apoi sunt angajați care merg la locul de muncă și în weekend, uneori neplanificat. De aceea, birourile fiscale au stabilit așa-numitele limite de neînregistrare cu zeci de ani în urmă. În general, acestea acceptau 220 până la 230 de deplasări pentru o săptămână de lucru de cinci zile și 260 până la 280 de deplasări pentru o săptămână de lucru de șase zile între locuință și locul de muncă. Rețineți că acestea sunt limite interne ale birourilor fiscale, pentru a căror aplicare nu există un drept legal, chiar dacă Tribunalul Fiscal din München a decis acum câțiva ani că birourile fiscale ar trebui să bifeze 230 de zile (FG München din 12.12.2008, 13 K 4371/07).

Până aici, toate bune. Dar pandemia de coronavirus a schimbat totul. Nenumărați angajați au lucrat și încă lucrează de acasă și nu merg zilnic la birou sau la sediu. Pentru aceste zile, pot solicita o sumă forfetară de 5 Euro pe zi ca cheltuieli profesionale sau chiar costurile pentru un birou de acasă. Dar, în lipsa deplasărilor, nu pot solicita, desigur, costuri de transport.

Și tocmai aici intervin tot mai mult birourile fiscale și solicită o declarație de la angajator cu privire la zilele lucrate efectiv și, mai ales, la zilele în care a fost vizitat primul loc de muncă. Regula conform căreia se acceptă 220 sau 230 de deplasări pe an nu mai este valabilă fără rezerve!

(2022): Ce este limita de neînregistrare?

Sichern Sie sich einfach die volle Steuererstattung, die Ihnen zusteht!

Nur Lohnsteuer kompakt bietet Ihnen:

- Persönliche Steuertipps im Wert von 312 Euro (Durchschnitt)

- Verständliche Eingabehilfen und Erklärungen

- Import aus jeder beliebigen anderen Steuersoftware

- Schnelle Antworten bei Fragen

Jetzt kostenlos testen