Care este biroul fiscal responsabil pentru mine?

Responsabilitatea biroului fiscal se bazează pe locul dumneavoastră de reședință în Germania. Dacă aveți mai multe locuințe (de exemplu, în cazul unei duble gospodării), pentru persoanele căsătorite este relevant locul unde familia se află preponderent. Pentru persoanele necăsătorite, este relevant locul unde acestea se află preponderent. Acesta poate fi și un loc de cazare modest, de exemplu, o cameră mobilată în timpul unei activități sau formări în afara localității.

Decisiv este locul de reședință la momentul depunerii declarației fiscale, adică dacă vă mutați în cursul anului, este responsabil biroul fiscal de la noul loc de reședință.

În cazul în care v-ați separat de soț/soție, este responsabil biroul fiscal care a fost primul implicat în cazul fiscal. Este așadar decisiv care dintre soți și-a depus primul declarația fiscală. Doar în cazul evaluării individuale este responsabil biroul fiscal de la locul de reședință al soțului/soției.

Caz special 1: Pensionari cu reședința în străinătate

Dacă locuiți în străinătate ca pensionar și primiți doar venituri din pensii din Germania, trebuie să depuneți declarația fiscală la Biroul fiscal Neubrandenburg (Beneficiari de pensie în străinătate - RiA) în Mecklenburg-Vorpommern.

Dacă obțineți și alte venituri pe lângă cele din pensii, poate fi responsabil un alt birou fiscal. În caz de îndoială, vă rugăm să contactați Biroul fiscal Neubrandenburg (Beneficiari de pensie în străinătate - RiA).

Caz special 2: Plecare din Germania

Pentru determinarea responsabilității, se disting următoarele cazuri:

A. Angajatul nu obține venituri în Germania după plecare

În aceste cazuri, din lipsa veniturilor supuse impozitării limitate, nu există o schimbare de la impozitarea nelimitată la cea limitată. Pentru perioadele de evaluare ale impozitării nelimitate, responsabilitatea rămâne la ultimul birou fiscal de reședință.

B. Angajatul obține venituri în Germania și după plecare

Dacă angajatul obține venituri interne doar în anul plecării, în anul plecării este încă responsabil biroul fiscal de la ultima reședință.

Dacă angajatul obține venituri interne și după anul plecării, responsabilitatea pentru evaluarea impozitării limitate se determină conform § 50 alin. 2 EStG (biroul fiscal al sediului) sau § 19 alin. 2 AO. Biroul fiscal astfel responsabil este, de asemenea, responsabil pentru perioadele de evaluare anterioare, în care a existat impozitare nelimitată. Procedurile administrative deja începute pot fi continuate, dacă este cazul, de biroul fiscal anterior responsabil.

(2022): Care este biroul fiscal responsabil pentru mine?

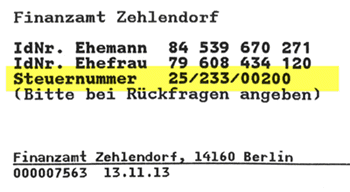

Ce diferențiază numărul meu fiscal de numărul de identificare fiscală?

Numărul fiscal nu trebuie confundat cu numărul de identificare fiscal, care este valabil pe viață și uniform la nivel național.

Ce este numărul fiscal?

Numărul fiscal este atribuit de administrația financiară fiecărei persoane fizice sau juridice impozabile și este asociat în mod unic unui contribuabil. O persoană poate avea mai multe numere fiscale de-a lungul vieții. De exemplu, dacă cineva se mută și intră în aria de responsabilitate a unei alte administrații financiare, se căsătorește sau își înregistrează o activitate independentă, primește un nou număr fiscal.

Anterior, numerele fiscale erau bazate pe coduri regionale și constau, în funcție de land, din zece sau unsprezece cifre. Odată cu introducerea așa-numitului sistem ELSTER (ELektronische STeuerERklärung), schema standard a numărului fiscal a fost unificată la nivel național și are acum 13 cifre.

Unde găsesc numărul fiscal?

După depunerea primei declarații de impozit pe venit sau la înregistrarea unei activități independente sau comerciale, numărul este atribuit de administrația financiară responsabilă. Poate fi, de asemenea, solicitat din proprie inițiativă. Pe decizia de impozit pe venit, numărul fiscal se găsește în stânga sus.

La ce îmi folosește numărul fiscal?

Numărul fiscal trebuie indicat la depunerea declarației fiscale sau la înregistrarea unei activități independente sau comerciale, precum și în tranzacțiile financiare. Liber-profesioniștii și comercianții trebuie să îl menționeze pe facturile lor, dacă nu au un număr de identificare pentru TVA. În viitor, numărul fiscal va fi înlocuit de numărul de identificare fiscală. Până acum, ambele numere coexistă.

Ce este numărul de identificare fiscală?

Numărul de identificare fiscală (IdNr. sau Steuer-ID) este, din 2008, un număr de identificare uniform la nivel național și permanent pentru cetățenii înregistrați în Germania în scopuri fiscale. Este valabil pe viață. Copiii îl primesc imediat după naștere.

Numărul de identificare nu se schimbă nici în cazul unei schimbări de domiciliu, nici în cazul unei schimbări a administrației financiare responsabile. Datele sunt șterse doar atunci când nu mai sunt necesare de către autorități, dar cel târziu la 20 de ani după decesul contribuabilului.

Steuer-ID este necesar și pentru alocația pentru copii, pentru ordinele de scutire la toate conturile bancare din Germania, pentru acordarea sumei forfetare de îngrijire, precum și pentru deducerea fiscală a plăților de întreținere și este solicitat din ce în ce mai des.

(2022): Ce diferențiază numărul meu fiscal de numărul de identificare fiscală?

În ce cazuri pot depune o contestație împotriva deciziei fiscale?

Aveți dreptul de a depune o contestație împotriva unei decizii fiscale eronate. Cu toate acestea, trebuie să existe motive corespunzătoare conform articolului 350 AO.

Acestea pot fi, de exemplu:

- A fost stabilită o taxă prea mare pentru dumneavoastră.

- Cheltuielile (costuri profesionale, cheltuieli speciale sau sarcini excepționale) sau sumele neimpozabile nu au fost recunoscute de către biroul fiscal.

- Ați uitat să revendicați anumite cheltuieli în declarația dumneavoastră fiscală.

De asemenea, procedurile pendinte la instanțele federale superioare (Curtea Federală Fiscală, Curtea Constituțională Federală) pot fi menționate ca motiv pentru o contestație cu suspendare, cu condiția ca situația lor să se refere la propriul caz fiscal. Astfel, puteți beneficia dacă într-un proces model se decide pozitiv pentru reclamant.

Aveți la dispoziție o lună pentru a depune contestația. După expirarea termenului, decizia fiscală devine definitivă.

(2022): În ce cazuri pot depune o contestație împotriva deciziei fiscale?

Cum ar trebui să arate contestația mea?

Dacă ați identificat unde se află eroarea în decizia de impunere, ar trebui să depuneți contestație cât mai curând posibil. După comunicarea deciziei fiscale, aveți la dispoziție doar o lună pentru aceasta. Acest termen începe la trei zile după data emiterii. Dacă sfârșitul termenului cade într-un weekend sau o sărbătoare legală, termenul se încheie în următoarea zi lucrătoare.

În cazul în care ați ratat termenul din motive neimputabile, de exemplu din cauza unei spitalizări sau a unei vacanțe, puteți solicita prelungirea termenului de obiecțiune în anumite condiții.

Procedați astfel pentru obiecțiunea dumneavoastră: Trimiteți contestația în scris la administrația financiară competentă. Din scrisoare trebuie să reiasă clar că depuneți obiecțiunea. Scrieți clar împotriva a ce anume din decizia fiscală depuneți obiecțiune. Obiecțiunea ar trebui să conțină și o motivație. În cazul soților cu evaluare comună, aceștia ar trebui să depună întotdeauna obiecțiunea împreună. Dacă un soț redactează singur scrisoarea de contestație, ar trebui să menționeze că o depune și în numele celuilalt soț.

În ciuda obiecțiunii dumneavoastră, trebuie să vă asigurați că vă achitați datoria fiscală, dacă ați primit o solicitare de plată suplimentară. Aceasta trebuie plătită în termenul indicat.

Cei care refuză să-și achite datoria fiscală riscă o penalizare de întârziere din partea administrației financiare. În caz contrar, trebuie să solicitați imediat o "suspendare a executării" odată cu obiecțiunea. Totuși, acest lucru nu este recomandat, deoarece poate fi costisitor. Obiecțiunea împotriva deciziei fiscale este întotdeauna gratuită. Doar dacă nu sunteți mulțumit nici de decizia asupra contestației și mergeți în instanță, apar costuri.

(2022): Cum ar trebui să arate contestația mea?