Când și cum pot transfera suma forfetară BEA?

O modificare a § 32 alineatul 6 fraza 6 EStG din 2021 prevede că transferul deducerii fiscale pentru copii duce întotdeauna și la transferul deducerii pentru nevoi de îngrijire, educație sau formare (deducerea BEA).

Dacă locuiți separat de partenerul dumneavoastră, puteți solicita transferul deducerii acestuia sau aceasta va fi transferată automat prin lege.

Însă: Deși transferul deducerii fiscale pentru copii printr-o ficțiune legală (§ 32 alin. 6 fraza 6 EStG) duce întotdeauna și la transferul deducerii BEA, posibilitatea de a formula o obiecție rămâne - dar numai pentru copiii minori.

Transferul deducerii BEA trebuie efectuat în "Anexa Copil". Transferul nu este posibil dacă copilul este înregistrat la adresele ambilor părinți. Părintele obligat să plătească pensie alimentară, la care copilul nu este înregistrat, poate obiecta la transferul deducerii BEA pentru copiii minori dacă suportă costuri de îngrijire a copilului sau dacă îngrijește copilul în mod regulat într-o măsură semnificativă. Dacă un părinte nu își îndeplinește suficient obligațiile de întreținere (min. 75 la sută), celălalt părinte poate solicita transferul deducerii fiscale pentru copii. Acest lucru implică și transferul deducerii BEA.

Exemplu

Părinții lui Hans (12 ani) locuiesc separat. Hans este înregistrat tot anul doar la mama sa.

Cazul 1: Tatăl își îndeplinește obligația de întreținere în proporție de mai puțin de 75 la sută. Mama poate solicita transferul deducerii fiscale pentru copii. Automat, deducerea BEA este transferată mamei.

Cazul 2: Tatăl își îndeplinește obligația de întreținere. În acest caz, mama poate solicita transferul deducerii BEA, dar nu și deducerea fiscală pentru copii.

(2022): Când și cum pot transfera suma forfetară BEA?

Cum se poate transfera deducerea fiscală pentru copii pentru un nepot sau un copil vitreg?

Dacă bunicii sau părinții vitregi au luat copilul în grijă, alocația pentru copii poate fi transferată asupra lor. Astfel, alocația BEA (alocația pentru nevoile de îngrijire, educație sau formare) este transferată automat către bunici sau părinții vitregi.

Din 2012, transferul alocațiilor este posibil în anumite condiții chiar dacă copilul nu locuiește la bunici. Acest lucru este valabil dacă aceștia au o obligație de întreținere față de nepoții lor, deoarece părinții sunt fără mijloace financiare.

Pentru transferul alocației este necesar acordul unui părinte sau, în cazul părinților impozitați împreună, al ambilor parteneri. Acest acord se dă în Anexa K a declarației fiscale. Acordul poate fi revocat oricând, dar nu pentru anii calendaristici anteriori.

(2022): Cum se poate transfera deducerea fiscală pentru copii pentru un nepot sau un copil vitreg?

Pot transfera deducerea fiscală pentru copii / deducerea BEA la o altă persoană?

În unele cazuri, puteți transfera jumătate din deducerea fiscală pentru copii și jumătate din deducerea pentru nevoile de îngrijire, educație sau formare (deducerea BEA) către celălalt părinte. Acest lucru este posibil dacă nu sunteți căsătoriți, trăiți separat permanent sau sunteți divorțați. O înțelegere amiabilă nu este suficientă pentru aceasta.

Puteți solicita transferul deducerii fiscale pentru copii ca părinte care îngrijește copilul, dacă părintele obligat să plătească pensia alimentară nu își îndeplinește obligația de întreținere în proporție de cel puțin 75%. În acest caz, veți primi nu doar întreaga deducere fiscală pentru copii, ci și întreaga deducere BEA. Din 2012, deducerea poate fi transferată și dacă celălalt părinte nu este obligat să plătească pensie alimentară din cauza lipsei de capacitate financiară. Dacă sunteți nevoit să întrețineți singur copilul, aveți dreptul la întreaga deducere fiscală pentru copii și BEA.

Wichtig

Obligațiile de întreținere nu sunt doar de natură financiară. Dacă copilul locuiește cu părintele respectiv, acesta își îndeplinește deja obligația de întreținere.

Indiferent de problema întreținerii, deducerea fiscală pentru copii poate fi transferată și dacă un părinte locuiește permanent în străinătate sau dacă reședința acestuia nu este cunoscută.

De asemenea, este posibil transferul deducerii pentru nevoile de îngrijire, educație sau formare (deducerea BEA). În urma unei hotărâri a BFH și a unei modificări legislative ulterioare, transferul deducerii BEA a devenit însă foarte complicat.

Practica administrativă anterioară prevedea că, în cazul copiilor minori și majori, deducerea BEA urma transferului deducerii fiscale pentru copii. Cazul practic era adesea următorul:

Copilul locuiește cu părintele Anna; părintele Bruno nu plătește pensie alimentară și nu se ocupă prea mult de copil. Părintele Anna are dreptul, la cerere, la ambele deduceri în întregime.

Cu toate acestea, Curtea Federală de Finanțe a decis că deducerea BEA, la care părintele Bruno are dreptul în principiu - după ce copilul a devenit major - nu poate fi transferată la Anna nici în cazul neîndeplinirii obligației de întreținere. Aceasta înseamnă că părintele singur nu primește jumătate din deducerea BEA pentru copilul major, deși suportă singur cheltuielile de întreținere ale copilului (hotărârile BFH din 22.4.2020, III R 61/18 și III R 25/19). Acest lucru pare nedrept și astfel legiuitorul a reacționat: Printr-o completare a § 32 alineatul 6 fraza 6 EStG s-a stabilit că transferul deducerii fiscale pentru copii duce întotdeauna și la transferul deducerii BEA - însă abia din anul 2021.

Până aici este deja destul de complicat. Dar devine și mai complicat! Pentru că legiuitorul nu a modificat fraza 9 din § 32 alin. 6 EStG, care spune: "Un transfer... este exclus dacă se opune transferului, deoarece părintele la care copilul nu este înregistrat suportă costuri de îngrijire a copilului sau îngrijește copilul în mod regulat într-o măsură semnificativă."

Aceasta înseamnă că, deși transferul deducerii fiscale pentru copii duce întotdeauna la transferul deducerii BEA printr-o ficțiune legală (§ 32 alin. 6 fraza 6 EStG), posibilitatea de a se opune transferului rămâne valabilă în cazul copiilor minori. Dar ce caz este afectat de aceasta?

Beispiel

Un copil minor locuiește cu mama. Tatăl își îndeplinește obligația de întreținere, astfel încât mama nu poate solicita transferul jumătății deducerii fiscale pentru copii. Mama consideră însă că tatăl nu se ocupă de copilul comun și solicită transferul deducerii BEA.

Tatăl poate să se opună dacă dovedește că suportă și costuri de îngrijire sau că îngrijește copilul într-o măsură semnificativă. În acest caz, deducerea fiscală pentru copii și deducerea BEA rămân împărțite între ambii părinți. Acest drept de transfer și de opoziție corespunzător este valabil doar pentru copiii minori.

Întrebarea este când există o îngrijire "într-o măsură semnificativă". Legea nu explică mai detaliat criteriul îngrijirii "într-o măsură semnificativă". Totuși, BFH a clarificat ce înseamnă îngrijire "într-o măsură semnificativă":

- Acesta este cazul dacă ponderea de timp a părintelui obligat să plătească pensie alimentară este în medie de 10% anual, iar alte indicii pot fi neglijate în mod regulat în acest caz (hotărârea BFH din 8.11.2017, III R 2/16).

- Potrivit BFH, ponderea de îngrijire necesită o evaluare globală, ținând cont de toate circumstanțele obiective ale cazului individual. Evaluarea poate depinde de o varietate de factori care, în funcție de situația cazului, pot fi cântăriți diferit. Aceștia sunt în special frecvența și durata contactelor dintre părintele care se opune și copil, care la rândul lor sunt influențate de vârsta copilului și de distanța dintre locuințele părinților. Din motive de simplificare, BFH ajunge la limita menționată de 10% din ponderea de timp de îngrijire.

Dacă copilul locuiește cu bunicii sau un părinte vitreg, deducerea fiscală pentru copii și deducerea BEA pot fi transferate și către aceștia. Este necesară cererea unui părinte. Acest transfer poate fi revocat în orice moment în ceea ce privește anii viitori. Părinții care sunt impozitați împreună pot transfera deducerile către bunici doar împreună. În acest caz, atașați la declarația fiscală "Anexa K".

(2022): Pot transfera deducerea fiscală pentru copii / deducerea BEA la o altă persoană?

Ce impact are șederea în străinătate a copilului meu asupra deducerii fiscale pentru copii?

Scutirea fiscală pentru copii și scutirea BEA (scutirea pentru nevoile de îngrijire, educație sau formare) sunt ambele independente de reședința copilului dumneavoastră. Cu toate acestea, trebuie să fiți supus impozitului pe venit nelimitat în Germania ca părinte.

Reședința copilului este însă relevantă pentru valoarea scutirii fiscale pentru copii, deoarece, în funcție de țară, scutirea se reduce cu un sfert, două sau trei sferturi. Pentru a evalua costurile de trai locale, Ministerul Federal de Finanțe emite o clasificare pe grupe de țări.

Clasificarea pe grupe de țări este relevantă ori de câte ori copiii se află în străinătate și are impact asupra

- scutirii fiscale pentru copii,

- scutirii BEA (pentru îngrijire, educație și formare),

- valorii scutirii pentru formare,

- calculului costurilor de îngrijire a copilului.

Șederile temporare în străinătate, cum ar fi vacanțele, nu duc la o reducere. Acest lucru se aplică și în cazul șederilor temporare, cum ar fi o formare profesională.

Notă: Chiar și pentru copiii care locuiesc în străinătatea UE sau SEE, aveți dreptul la alocația pentru copii - cu excepția cazului în care în străinătate se acordă deja prestații comparabile cu alocația pentru copii din Germania. Se dorește evitarea unei duble finanțări. Condiția este ca copilul să fie luat în considerare, adică să fie școlarizat sau, de exemplu, să studieze și să nu fi împlinit încă vârsta de 25 de ani.

Dacă copilul nu se află în scopuri de formare în spațiul UE sau SEE, se adaugă o altă condiție importantă: pentru a primi alocația pentru copii, reședința sau cel puțin șederea obișnuită trebuie să fie (în continuare) în Germania. Simplificat, dacă un copil locuiește permanent într-o țară terță din afara spațiului UE și SEE, de exemplu în SUA, nu există dreptul la alocația pentru copii în Germania. Alocația pentru copii se plătește doar dacă copilul se află cel puțin temporar în Germania și își păstrează efectiv reședința în Germania.

ACTUAL, Curtea Federală de Finanțe a decis după cum urmează: dacă un copil minor, care locuiește inițial în Germania, se află în scopuri de formare pentru mai mult de un an în afara teritoriului UE și SEE, își păstrează reședința în Germania în locuința unuia sau ambilor părinți doar dacă

o are la dispoziție în această locuință spații adecvate pentru locuire permanentă,

o le poate folosi obiectiv în orice moment și

o le folosește efectiv cu o anumită regularitate.

Păstrarea reședinței în Germania este de obicei posibilă doar dacă copilul folosește efectiv această locuință pentru cea mai mare parte a perioadelor fără cursuri, adică vacanțele școlare sau universitare (decizia BFH din 28.4.2022, III R 12/20). În cazul judecat, un copil a locuit mai mult de un an într-o țară terță la bunici pentru a învăța limba arabă la școală. BFH nu a luat o decizie finală, ci a trimis cazul înapoi la instanța inferioară. Aceasta trebuie acum să stabilească dacă există o reședință în Germania, deoarece clarificarea faptelor a fost incompletă.

Tipp

Pentru păstrarea unei reședințe în Germania în casa părinților în cazul unor șederi de mai mulți ani în străinătate, vizitele scurte, de obicei motivate de relația părinte-copil, nu sunt de obicei suficiente. Lipsa mijloacelor financiare pentru călătoriile copilului acasă nu poate compensa lipsa șederilor esențiale în Germania în perioadele fără cursuri (decizia BFH din 25.9.2014, III R 10/14). Judecătorii BFH subliniază că, în evaluarea păstrării reședinței în Germania, trebuie luate în considerare toate circumstanțele cazului individual. În cele din urmă, va conta dacă copilul a călătorit acasă în vacanțe și a petrecut majoritatea vacanțelor la părinți. Părinții ar trebui să ia măsuri de precauție împreună cu copilul lor, adică să păstreze biletele de tren și avion, să facă copii ale pașaportului, să prezinte planuri de studiu etc.

Tipp

Renunțarea la reședința din casa părintească are loc în cazul unui studiu în străinătate planificat inițial pentru un an, dar prelungit, abia după primul an de studiu (Curtea Fiscală din Saxonia Inferioară, decizia din 7.1.2020, 5 K 168/17). Această decizie nu este încă definitivă. BFH trebuie să clarifice dacă șederile în spital în Germania contează atunci când se pune problema dacă un copil care studiază în străinătate și-a păstrat reședința în Germania (nr. dosar la BFH: III R 11/21).

Tipp

De dragul bunei ordini, trebuie menționat că există particularități legate de alocația pentru copii în legătură cu țările cu care există un acord de securitate socială (de exemplu, Turcia).

(2022): Ce impact are șederea în străinătate a copilului meu asupra deducerii fiscale pentru copii?

Ce este deducerea fiscală pentru copii?

Alocația pentru copii și deducerea fiscală pentru copii sunt o ușurare fiscală pentru cheltuielile pe care părinții le au din cauza copiilor. Dreptul la alocația pentru copii există automat de la naștere, dar trebuie solicitat în scris. Nu copiii au dreptul la alocația pentru copii, ci părinții sau tutorii care sunt responsabili pentru bunăstarea copilului.

Alocația pentru copii

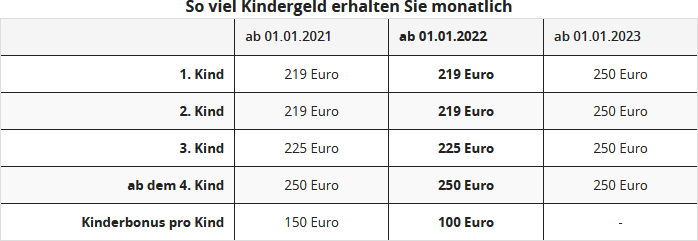

Alocația pentru copii este o sumă plătită lunar, pe care părinții o primesc de obicei de la casa de familie. Alocația pentru copii nu trebuie impozitată. Valoarea alocației pentru copii depinde de numărul de copii.

Deducerea fiscală pentru copii

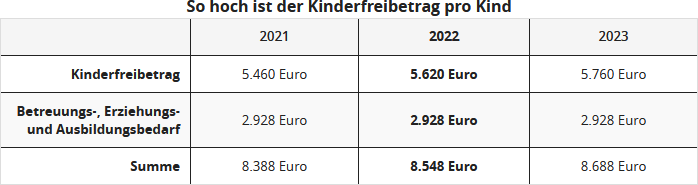

Deducerea fiscală pentru copii nu se plătește, spre deosebire de alocația pentru copii. Deducerea se scade din venitul impozabil. Astfel, are un efect de reducere a impozitului la calculul impozitului pe venit. Alocația pentru copii plătită deja lunar reprezintă un avans pentru deducerea fiscală pentru copii. În anul 2022, deducerea fiscală pentru copii este de 5.620 Euro pentru părinții impozitați împreună, altfel 2.810 Euro pentru fiecare părinte. Deducerea BEA (pentru nevoi de îngrijire, educație și formare) este de 2.928 Euro.

Alocația pentru copii și deducerea fiscală pentru copii sunt interconectate. Biroul fiscal determină automat, printr-o verificare a avantajului, dacă alocația pentru copii sau deducerea fiscală pentru copii este mai avantajoasă pentru contribuabil la sfârșitul unui an fiscal.

Dreptul la deducerea fiscală pentru copii sau alocația pentru copii

Dreptul la deducerea fiscală pentru copii îl au tutorii de la nașterea copilului până la

- vârsta de 18 ani.

- vârsta de 25 de ani, dacă copilul este încă în formare sau studii sau efectuează un serviciu voluntar.

Dacă copilul este cu handicap și nu se poate întreține singur, dreptul la alocația pentru copii sau deducerea fiscală pentru copii este nelimitat în timp.

(2022): Ce este deducerea fiscală pentru copii?